С развитием рынка ончейн-деривативов протоколы децентрализованных бессрочных фьючерсов становятся важнейшим элементом экосистемы Solana DeFi.

В системе Jupiter Perps трейдеры, открывающие длинные или короткие позиции, взаимодействуют напрямую с пулом ликвидности протокола, а не с традиционной книгой ордеров. Такая архитектура требует, чтобы пул постоянно поддерживал достаточную глубину активов для операций: открытия и закрытия позиций, а также торговли с плечом. В обмен на это держатели JLP получают комиссии протокола и потенциальные выплаты из прибыли, принимая на себя рыночный риск.

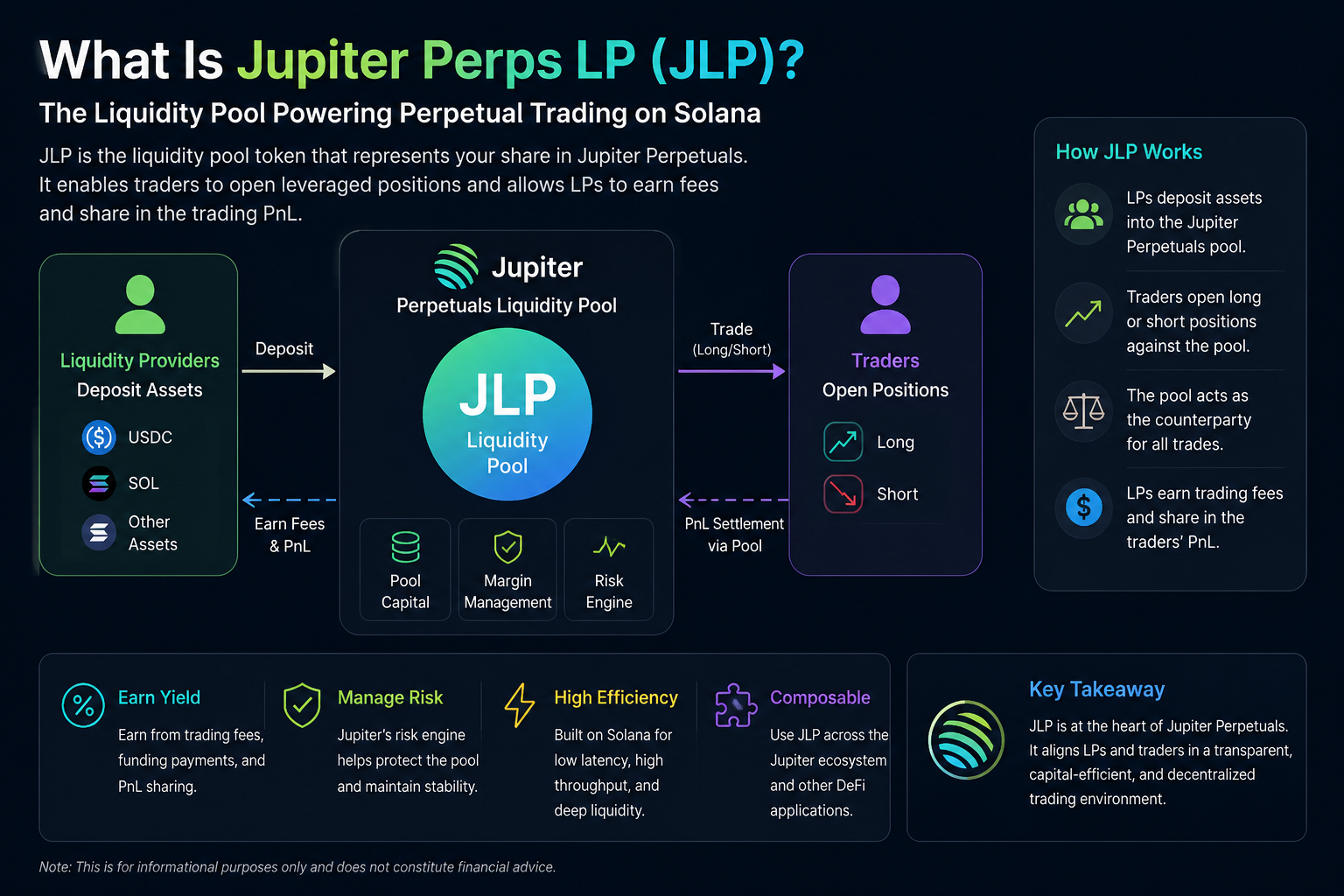

Как работает JLP

Принцип работы JLP схож с некоторыми ончейн-протоколами бессрочных фьючерсов. Пользователи, вносящие определенные активы в пул ликвидности Jupiter, получают JLP пропорционально своей доле.

Когда трейдер открывает позицию с плечом на Jupiter Perps, пул ликвидности протокола выступает контрагентом по этой сделке. Например, если пользователь открывает лонг по активу и получает прибыль, пул может понести соответствующий убыток. И наоборот: если трейдер теряет, пул может выиграть.

Таким образом, доход держателей JLP складывается не только из торговых комиссий, но и из общего исхода торгов на рынке. Если большинство трейдеров теряют, пул ликвидности может получить дополнительную прибыль; если рынок приносит трейдерам существенную прибыль, пул оказывается под давлением.

Такая модель делает JLP скорее «протокольным маркет-мейкерским пулом», чем стандартным активом для майнинга ликвидности.

Из чего складывается доходность JLP?

Доходность JLP формируется из комиссий протокола, ставок финансирования и структуры прибылей и убытков трейдеров.

На рынке бессрочных фьючерсов пользователи обычно платят комиссии при открытии, закрытии или изменении плеча по позициям. Часть этих комиссий поступает в пул ликвидности, обеспечивая доход держателям JLP.

Кроме того, механизм ставки финансирования на рынке бессрочных фьючерсов может влиять на общую доходность пула. Когда рыночное настроение становится несбалансированным между лонгами и шортами, ставка финансирования перераспределяет потоки капитала.

Еще один ключевой фактор — совокупный результат прибылей и убытков трейдеров. Поскольку пул ликвидности выступает контрагентом, долгосрочная прибыльность трейдеров напрямую влияет на финансовое состояние пула JLP.

Чем JLP отличается от обычных LP-токенов?

Хотя JLP также является активом пула ликвидности, он кардинально отличается от LP-токенов, используемых в традиционных AMM.

Обычные пулы ликвидности DEX обычно поддерживают спотовые обмены, и доходность в них формируется в основном за счет торговых комиссий. JLP же работает на рынке бессрочных фьючерсов, поэтому он подвержен не только комиссионному доходу, но и рискам торговли с плечом и рыночной волатильности.

Кроме того, традиционные LP-токены сильнее подвержены непостоянной потере, тогда как профиль риска JLP в большей степени связан с динамикой прибыли/убытка трейдеров и направленным движением рынка.

| Критерий сравнения |

JLP |

Обычный LP-токен |

| Область применения |

Бессрочные фьючерсы |

Спотовый AMM |

| Источник доходности |

Комиссии + торговая PnL |

Комиссии |

| Структура риска |

Направленный рыночный риск |

Непостоянная потеря |

| Роль ликвидности |

Контрагент |

Пул для обмена активами |

| Связь с плечом |

Да |

Нет |

Какую роль JLP играет в экосистеме Jupiter?

JLP — это не только базовый слой ликвидности для Jupiter Perps, но и актив, постепенно становящийся неотъемлемой частью всей экосистемы Jupiter.

Благодаря мощным агрегационным торговым возможностям Jupiter и глубоким связям с Solana DeFi, JLP легко интегрируется в сценарии кредитования, доходных стратегий и ончейн-управления активами. Это означает, что JLP — не просто актив одного протокола: он может превратиться в доходный базовый актив для всей Solana DeFi.

С какими рисками сталкивается JLP?

Хотя JLP способен приносить доход, его структура риска значительно сложнее, чем у стандартных активов со стабильной доходностью.

Во-первых, JLP подвержен рыночной волатильности. Если возникает односторонний тренд и большое количество трейдеров получает прибыль, пул ликвидности может столкнуться с серьезным давлением убытков.

Во-вторых, рынок бессрочных фьючерсов по своей природе предполагает высокое кредитное плечо. При низкой ликвидности или резких скачках волатильности протокол может столкнуться с ликвидациями и проблемами управления рисками.

Кроме того, JLP несет риски смарт-контрактов, управления протоколом и риски, связанные с сетью Solana. Для ончейн-протоколов деривативов надежные механизмы контроля рисков еще более важны, чем для обычных DeFi-протоколов.

Чем Jupiter Perps отличается от протоколов вроде GMX?

Jupiter Perps и другие ончейн-протоколы бессрочных контрактов, например GMX, имеют общие принципы: оба используют пул ликвидности в качестве контрагента.

Однако они работают в разных экосистемах. GMX в основном развернут на Arbitrum и Avalanche, тогда как Jupiter глубоко интегрирован в высокопроизводительную торговую среду Solana. Более низкие комиссии и высокая скорость подтверждения Solana делают Jupiter более подходящим для высокочастотной торговли.

Кроме того, зрелая система агрегатора DEX Jupiter позволяет его продукту Perps достигать более сильной синергии со спотовой ликвидностью, маршрутизацией и другими DeFi-протоколами Solana.

Заключение

Будучи основным активом ликвидности в экосистеме бессрочных фьючерсов Jupiter, JLP обеспечивает торговлю с плечом и работу рынка ончейн-деривативов на Solana.

В отличие от традиционных LP-токенов, JLP не только предоставляет ликвидность, но и выступает контрагентом, что приводит к более сложной структуре доходности и риска. Комиссии протокола, ставки финансирования и результаты прибылей/убытков трейдеров — все это влияет на общую производительность JLP.

Часто задаваемые вопросы

Откуда берется доходность JLP?

Доходность JLP в основном складывается из торговых комиссий, ставок финансирования и общей структуры прибылей и убытков трейдеров.

В чем разница между JLP и обычными LP-токенами?

Обычные LP-токены обычно используются для спотовых AMM, тогда как JLP предназначен в первую очередь для рынка бессрочных фьючерсов и несет риск контрагента.

Связан ли JLP с риском?

Да, JLP подвержен рыночной волатильности, прибыльности трейдеров, механизмам протокола и рискам смарт-контрактов.

Является ли Jupiter Perps DEX?

Jupiter Perps — это ончейн-протокол бессрочных фьючерсов, который отличается от традиционных спотовых DEX тем, что предоставляет торговлю деривативами с плечом.

Похож ли JLP на GLP от GMX?

Оба используют пул ликвидности в качестве контрагента, но различаются экосистемами развертывания, структурами ликвидности и механизмами синергии протоколов.