Процес безстрокової торгівлі на Grvt слід розглядати у контексті загального позиціонування Grvt: платформа не виділяє безстрокові ф’ючерси як окремий продукт. Тут торгівля, маржа та управління балансом інтегровані в єдиний некастодіальний рахунок. Ключовим фактором кожної транзакції виступає не лише «чи виконано її», а й те, як застава потрапляє на єдиний рахунок, як безперервно розраховується ризик і як баланс повертається у пул доступних коштів після закриття позиції.

Що потрібно підготувати перед відкриттям позиції?

Перш ніж розпочати безстрокову торгівлю на Grvt, на Вашому рахунку має бути підтверджений баланс активів, доступна застава та чітко визначений напрямок позиції. Оскільки платформа акцентує увагу на єдиній маржі, Ви не переказуєте маржу для кожної окремої позиції. Натомість Ви вносите доступні активи на єдиний рахунок, а система визначає, на яких ринках ці активи можуть використовуватися як застава.

| Підготовчий елемент |

Призначення |

Вплив на процес торгівлі |

| Доступний баланс некастодіального рахунку |

Основа для всіх коштів рахунку |

Визначає, чи може бути сформована придатна маржа |

| Підтримувана застава |

Входить у єдину систему ризиків |

Впливає на розміщення ордерів і можливість відкриття позицій |

| Торгові пари та напрямок |

Підтверджує ціль лонг або шорт |

Визначає подальші параметри ордера та ризик |

Ключова мета — створити «доступні кошти на рівні рахунку», а не розбивати кожну угоду на ізольовані операції з гаманцем. Саме тому вхід у торгівлю та внесення коштів на Grvt органічно пов’язані.

Як застава потрапляє на єдиний рахунок?

Суть внесення застави полягає в тому, що Ваш баланс спочатку стає капіталом рахунку, а потім визнається системою ризиків як доступна маржа. Grvt у своїх матеріалах підкреслює один баланс і можливість заробляти під час торгівлі: внесені кошти не призначені лише для одного ордера — вони спершу акумулюються на єдиному рахунку, а вже потім розподіляються для торгівлі, холдингу чи інших цілей.

Після надходження коштів на рахунок зазвичай проходять такі етапи: підтвердження надходження, ідентифікація активу, конвертація або оцінка ваги, а також формування доступної маржі. Головний принцип — усі активи мають бути розміщені в межах єдиної системи ризиків.

| Етап |

Внутрішня дія в рахунку |

Результат |

| Надходження |

Активи потрапляють на некастодіальний рахунок |

Формується початковий баланс |

| Ідентифікація |

Система підтверджує тип активу та можливість використання |

Визначає, чи може бути використано як застава |

| Оцінка |

Єдина система маржі розраховує придатну вартість |

Генерує маржинальну місткість для розміщення ордерів |

Такий підхід відрізняє Grvt від типових безстрокових DEX, які використовують заставу лише для одного ринку. Як показано у порівнянні платформ, різниця полягає в тому, що кошти спочатку стають «активами рахунку», а вже потім — «забезпеченням позиції».

Як відбувається подання та виконання ордерів?

Коли на рахунку є доступна маржа, безстрокові ордери, які подає користувач, проходять підтвердження параметрів, попередню перевірку маржі, а потім отримують статус виконаного чи очікуваного. Незалежно від того, чи це ринковий, чи лімітний ордер, платформа спочатку перевіряє, чи має рахунок достатню місткість для покриття нового ризику.

Виконання ордера включає чотири послідовні дії: вибір торгової пари та напрямку, зазначення кількості й ціни, запуск перевірки маржі та ризику, і, якщо умови виконані, виконання ордера та створення позиції. Суть не в прихованих механізмах зіставлення, а в тому, що подання ордера завжди запускає перевірки на рівні рахунку — оскільки єдина маржа означає, що будь-яка нова позиція впливає на чистий ризик усього рахунку.

| Крок |

Дія користувача |

Ключове визначення системи |

| Встановлення ордера |

Вибір ринку, напрямку, кількості |

Чи підтримується цей ринок? |

| Подання ордера |

Відправка команди купівлі або продажу |

Чи достатньо доступної маржі? |

| Ордер у статусі очікування або виконаний |

Ордер очікує виконання або виконується негайно |

Чи перевищено рівень ризику? |

| Генерація позиції |

Позиція з’являється в рахунку |

Оновлюється капітал рахунку та зайнята маржа |

Ця таблиця ілюструє, що подання ордера на Grvt — це не просто зіставлення, а скоординований процес, у якому задіяні рахунок, ордер і ризик-двигун.

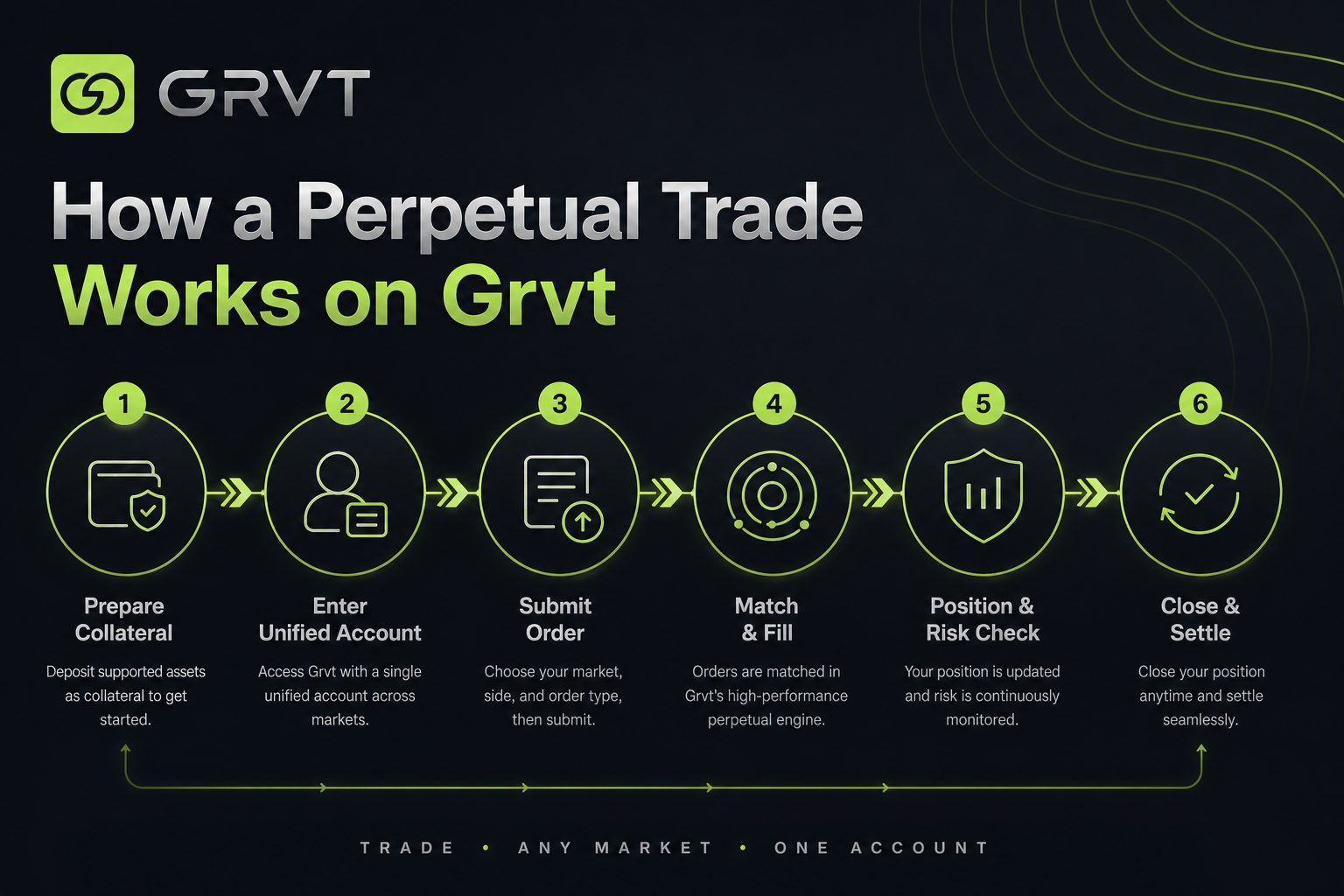

Рис. 1. Процес безстрокової торгівлі на Grvt: від підготовки застави, внесення на єдиний рахунок, розміщення ордера, контролю ризиків до закриття та розрахунку.

Рис. 1. Процес безстрокової торгівлі на Grvt: від підготовки застави, внесення на єдиний рахунок, розміщення ордера, контролю ризиків до закриття та розрахунку.

Як змінюються позиції, маржа та контроль ризиків?

Після виконання угоди розрахунки на рахунку не припиняються. Саме під час утримання позиції проявляється справжня перевага єдиної маржі: власний капітал рахунку, нереалізований PnL, доступна маржа та рівень ризику постійно коригуються в реальному часі відповідно до змін ринкової ціни.

Це означає, що нова позиція може зменшити доступний простір для інших угод або, якщо вона прибуткова, звільнити додаткову маржу. Контроль ризиків динамічний — це не разова перевірка під час відкриття. Ключ у життєвому циклі торгівлі — у тому, як єдина маржа розподіляє ефективність капіталу між позиціями, а не лише у результаті окремої угоди.

Зазвичай перевірки ризику зосереджені на трьох питаннях: чи достатньо власного капіталу рахунку? Чи поточні позиції наближаються до порогового рівня ризику? Чи нові ордери або зміни ціни підвищать чистий ризик рахунку? Оскільки Grvt використовує єдиний погляд на рахунок, ризик не ізольований у межах однієї угоди — він агрегується до сумарного ризику, який визнає платформа.

Як закриваються та розраховуються позиції?

Логіка закриття позиції полягає у перетворенні ризику позиції назад у баланс рахунку. Коли користувач подає зворотний ордер або закриває позицію, система зменшує або закінчує позицію, після чого фіксує реалізований PnL, торгові комісії та вивільнення маржі у власному капіталі рахунку. Після цього оновлення раніше зайнята маржа частково або повністю повертається до доступного балансу.

Якщо рахунок також підключено до шару прибутковості, вільні кошти після закриття можуть знову стати «доступними для використання». Єдина структура Grvt для торгівлі та управління балансом означає: кошти активуються при відкритті, займаються та постійно оцінюються під час утримання, а після закриття повертаються у пул рахунку. Вони можуть бути використані для наступної угоди або переведені у модулі прибутковості чи інвестування.

Зверніть увагу, що розрахунок не означає зникнення ризику. Рахунок і надалі піддається коливанням цін активів, умовам ліквідності та змінам правил платформи. Тому повернутий баланс після закриття слід розглядати як «відновлення гнучкості рахунку», а не «усунення ризику».

Які ризики слід враховувати при використанні безстрокової торгівлі Grvt?

Перевага процесу Grvt — у тісній інтеграції торгівлі та управління рахунком; відповідно, ризики концентруються та підсилюються на рівні єдиного рахунку. Перший ризик походить від кредитного плеча та волатильності цін — зміни позицій безпосередньо впливають на доступну маржу по всьому рахунку. Другий ризик — у структурі застави: різні активи можуть мати різну вагу ризику в єдиній маржі. Третій ризик — від зовнішніх модулів платформи: якщо Ваш баланс пов’язаний із модулями прибутковості чи інвестування, використання та доступність коштів стають складнішими, ніж у рахунку для одного контракту.

Тому розуміння процесу безстрокової торгівлі Grvt означає дивитися далі за кнопку відкриття позиції та враховувати «як кошти розраховуються, займаються, вивільняються та повертаються після надходження на рахунок». Саме це відрізняє Grvt від класичних централізованих платформ контрактів або вузькофункціональних безстрокових DEX.

Підсумок

На Grvt повний шлях торгівлі безстроковими ф’ючерсами виглядає так: кошти надходять на некастодіальний рахунок, визнаються як доступна застава єдиною системою маржі, ордери подаються та проходять перевірки ризику на рівні рахунку, а після виконання позиції, капітал і маржа постійно взаємодіють і змінюються. Після закриття вивільнені кошти повертаються у баланс єдиного рахунку. Фокус не лише на окремих виконаннях, а на тому, як одні й ті ж кошти циркулюють упродовж усього торгового циклу.

Поширені запитання

Який процес відкриття угоди на Grvt?

Відкриття угоди на Grvt починається з надходження коштів на некастодіальний рахунок, після чого механізм єдиної маржі ідентифікує доступні активи як заставу. Користувач подає ордер, система перевіряє маржу та ризики, і якщо умови виконані, угода виконується і створюється позиція.

Що означає єдина маржа Grvt?

Єдина маржа Grvt — це механізм маржі на рівні рахунку, який розраховує доступну маржу для різних активів і позицій у межах єдиної системи ризиків. Це дозволяє одному балансу підтримувати кілька торгових дій на рівні рахунку, а не лише одну позицію.

Чи є Grvt некастодіальною платформою?

Grvt наголошує на некастодіальній (нон-кастодіальній) структурі рахунку, акцентуючи контроль користувача над активами, що відрізняє платформу від класичних централізованих кастодіальних рішень. Некастодіальність не усуває ризики торгівлі чи протоколу; вона означає, що активи та архітектура рахунку ближчі до ончейн-моделі самостійного управління.

Які ризики пов’язані з використанням Grvt?

Ризики при використанні Grvt включають волатильність цін через кредитне плече, ризик на рівні рахунку в межах єдиної маржі, а також структурні ризики, пов’язані із заставою та зовнішніми модулями прибутковості. Під час оцінки ризику розглядайте ризик позиції, рахунку та активу окремо.

Як змінюється маржа після закриття позиції?

Після закриття позиції раніше використана маржа вивільняється у міру закриття позиції, а власний капітал рахунку оновлюється з урахуванням реалізованого PnL і торгових комісій. Коли розрахунок завершено, повернутий баланс знову стає доступними коштами на рівні рахунку, а не залишається в ізольованому субгаманці контракту.