Які ризики виникають при IPO OpenAI? Для компаній, які ще не мають публічного лістингу, стандартний фреймворк перевірки охоплює п’ять категорій змінних на рівні компанії: управління та структура капіталу, регуляторні та комплаєнс-ризики, конкуренція і технології, фінанси та поточне фінансування, а також вихід і періоди блокування активів. OpenAI наразі перебуває на етапі перед IPO, і коли ринок обговорює її потенційний IPO, часто змішуються поняття «чи може компанія стати публічною» та «як буде здійснюватися розрахунок платформних нот». Важливо окремо ознайомитися з юридичною особою OpenAI, її структурою капіталу та правилами Gate Pre-IPOs OPENAI. Далі наведено деталізацію кожної категорії та їх розмежування з ризиками продукту OPENAI.

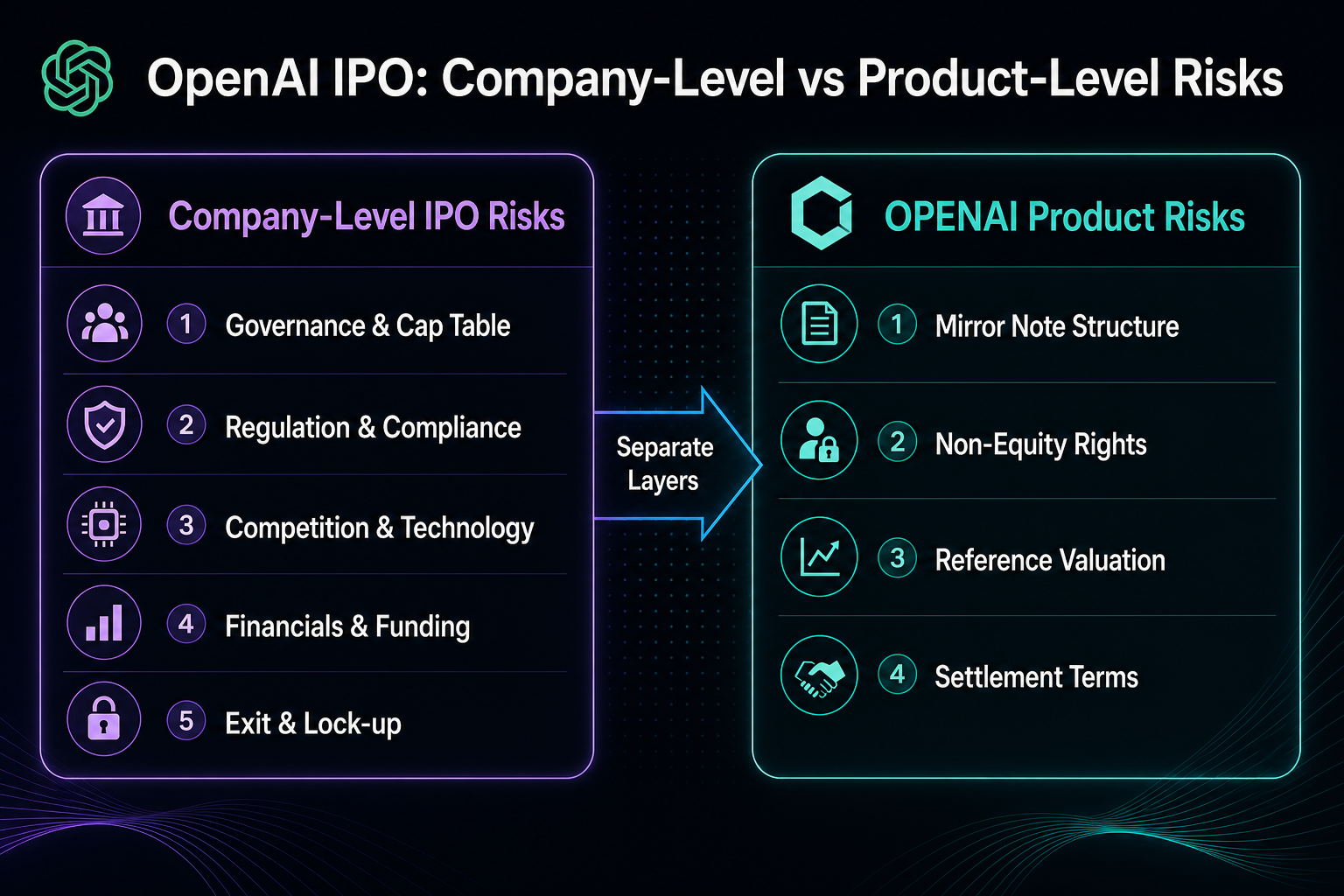

Ризики на рівні компанії визначають, чи може юридична особа завершити IPO і як зміниться її структура капіталу; ризики на рівні продукту визначають умови отримання алокації, переказу та розрахунку для власників. Ці два рівні пов’язані, але об’єкти та джерела перевірки різні.

Які ризики IPO OpenAI? П’ять основних категорій ризиків на рівні компанії

| Категорія ризику |

Основна проблема |

Типова форма прояву |

| 1. Управління та структура капіталу |

Капіталізація, розмивання, класи акцій |

Складна структура неприбуткового холдинга і обмеженого прибутку |

| 2. Регуляторні та комплаєнс-ризики |

Управління ШІ, дані, транскордонні питання |

Розкриття SEC та мультиюрисдикційна перевірка |

| 3. Конкуренція і технології |

Ітерації моделей, open source, обчислювальні потужності |

Вікно технологій і тиск на валову маржу |

| 4. Фінанси та фінансування |

Швидкість витрат, шлях до прибутковості |

Відкладений IPO або додаткове фінансування |

| 5. Вихід і блокування |

Затримка IPO, M&A, банкрутство |

Вторинна ліквідність і періоди блокування |

Ці п’ять категорій ризиків стосуються безпосередньо компанії OpenAI і відрізняються від умовних ризиків продукту Gate OPENAI mirror notes. Рекомендується спочатку аналізувати ризики на рівні компанії, потім ризики продукту, щоб уникнути плутанини між термінологією акцій і обмеженнями нот.

Рис. 1. Ризики IPO на рівні компанії та ризики продукту OPENAI — це різні рівні перевірки і мають аналізуватися окремо.

Рис. 1. Ризики IPO на рівні компанії та ризики продукту OPENAI — це різні рівні перевірки і мають аналізуватися окремо.

Ризик 1: Управління та структура капіталу — на що звернути увагу перед IPO?

Управління OpenAI включає неприбуткову OpenAI, Inc. і OpenAI Global, LLC та інші суб’єкти. Структура обмеженого прибутку ускладнює класи акцій і ліміти прибутку порівняно зі стандартними технологічними компаніями. Нові раунди фінансування, розширення опціонного пулу або перекласифікація акцій можуть розмити економічні права на акцію.

Регулятори й андеррайтери зазвичай перевіряють таблицю капіталізації та ключові права акціонерів; чим складніша структура, тим довше триває подання IPO. Нові емісії акцій змінюють референтну кількість акцій, що використовується для розрахунку імпліцитної вартості OPENAI, але власники нот не стають зареєстрованими акціонерами.

Ризик 2: Регуляторні та комплаєнс-ризики — яку перевірку проходять компанії ШІ під час IPO?

Генеративні компанії ШІ підпадають під мультиюрисдикційне регулювання: безпека моделей, комплаєнс навчальних даних, приватність, відповідальність за контент і експортні обмеження — усе це впливає на операційну діяльність і витрати. Комісія з цінних паперів і бірж США (SEC) встановлює спеціальні вимоги до розкриття для компаній зі сфокусованим ШІ, що може ускладнити подання IPO.

Транскордонні API та контракти з урядами чи підприємствами створюють ризики локалізації даних. Регуляторні перевірки чи бізнес-обмеження можуть не змінити умови розрахунку продукту напряму, але впливають на оцінку ринку щодо вартості перед IPO і можливості лістингу. Ця категорія — частина комплаєнсу компанії і має аналізуватися на основі публічної інформації та тенденцій політики, а не лише параметрів підписки.

Ризик 3: Конкуренція і технології — як залежності від моделей та обчислень створюють тиск на IPO?

OpenAI конкурує з лідерами закритих моделей, альтернативами open source і власними моделями від хмарних провайдерів. Вікно технологічного лідерства обмежене, а витрати на інференцію і перехід користувачів змінюються з кожною ітерацією. Обчислювальні потужності і закупівля чипів — жорсткі обмеження, що впливають на валову маржу та капітальні витрати.

Технологічний ризик визначає, чи можна підтримувати наратив IPO і чи прийме публічний ринок витрати на R&D. Це фундамент компанії, пов’язаний, але не тотожний коливанням ціни OPENAI на премаркеті — премаркет відображає співвідношення пропозиції та попиту на ноти і правила платформи, а не фінансові показники компанії.

Ризик 4: Фінанси та поточне фінансування — чому компаніям ШІ без прибутку важко виходити на публічний ринок?

Нелістинговані компанії ШІ мають високі витрати на R&D та обчислення; терміни до прибутковості й самостійного cash flow залишаються у фокусі ринку. Поточне фінансування, боргові угоди і концентрація клієнтів впливають на очікування ціни перед IPO.

Якщо швидкість витрат перевищує темпи зростання доходу, компанія може відкласти IPO чи збільшити частоту залучення фінансування. Фінансовий ризик означає, що вікно IPO залежить від того, чи фінансові звіти підтримують постійне розкриття, а не від конкретних прогнозів ціни акцій. Обіцяна ціна OPENAI і імпліцитна оцінка — це параметри продукту, а не заміна незалежного аналізу доходів та cash flow.

Ризик 5: Вихід і блокування — що відбувається при затримці або відсутності IPO?

Варіанти виходу включають IPO, M&A, вторинні продажі та довгострокове приватне володіння. Затримка IPO означає відкладену публічну ліквідність; M&A може змінити структуру капіталу; банкрутство чи реструктуризація можуть призвести до знецінення або анулювання звичайних акцій. Приватна вторинна ліквідність обмежена, а перекази часто підлягають ROFR і блокуючим обмеженням.

| Сценарій виходу компанії |

Типовий вплив на нелістинговану акцію |

Відношення до умов OPENAI |

| Успішний IPO |

Відкривається публічна ліквідність, акції торгуються після блокування |

Платформа розкриває опції викупу чи утримання після IPO |

| Затримка IPO |

Тиск на приватні оцінки і вторинну ліквідність |

Премаркет і терміни закінчення дії слідують правилам продукту |

| M&A / злиття |

Винагорода і конвертація акцій згідно з документами угоди |

Продукт обробляється за стандартами FMV і розкриття |

| Банкрутство / ліквідація |

Звичайні акції можуть бути анульовані або суттєво знецінені |

Референтна вартість продукту також може стати нульовою |

Після публічного лістингу блокування андеррайтерів і існуючих акціонерів додатково обмежують ранню ліквідність. Gate розкриває шестимісячний період блокування для OPENAI після IPO; опції викупу після цього періоду обробляються на рівні продукту і не тотожні блокуванням акціонерів компанії.

Рис. 2. П’ять категорій ризиків IPO на рівні компанії структуровано за управлінням, регуляторикою, конкуренцією, фінансами та порядком виходу для полегшення перевірки.

Рис. 2. П’ять категорій ризиків IPO на рівні компанії структуровано за управлінням, регуляторикою, конкуренцією, фінансами та порядком виходу для полегшення перевірки.

Які додаткові ризики пов’язані з OPENAI mirror notes від Gate?

П’ять категорій ризиків IPO компанії визначають, чи може OpenAI стати публічною; OPENAI має додаткові ризики на рівні продукту: неакціонерний характер, відсутність прав голосу чи дивідендів, коригування референтної вартості, премаркетна ліквідність, облікові та регіональні обмеження, розрахунок FMV при відсутності лістингу, поглинанні, злитті чи банкрутстві. Деталізація кожного пункту наведена у чек-листі ризиків продукту OPENAI.

Навіть при зростанні очікувань IPO власники повинні підтвердити, що нота визначена як mirror note та/або умовна платіжна нота, а розрахунок залежить від розкритих стратегій хеджування Gate і обробки нелістингованого статусу при погашенні у 2035 році. Наративи компанії і умови продукту мають аналізуватися паралельно.

Підсумок: у якому порядку слід аналізувати ризики IPO OpenAI?

Рекомендований порядок: п’ять ризиків на рівні компанії → умови продукту → індивідуальна відповідність та ліквідність. Така послідовність допомагає уникнути трактування новин про фінансування як підстави для розрахунків нот або висновків про неминучий лістинг на основі параметрів підписки.

Поширені запитання

Коли відбудеться IPO OpenAI?

OpenAI не оголошувала остаточної дати IPO; терміни залишаються однією із структурних невизначеностей приватної компанії. Офіційна і публічна інформація підтверджує лише її приватний статус; реальне вікно залежить від структури управління, регуляторної перевірки, фінансових результатів і ринкового середовища, без визначеного графіку.

Які ризики IPO OpenAI?

П’ять основних ризиків на рівні компанії: питання капіталізації та розмивання через складну структуру управління і капіталу; комплаєнс ШІ та даних; конкуренція з альтернативними моделями, open source і залежності від обчислень; поточне фінансування і проблеми прибутковості при високих витратах; невизначеність виходу через затримки IPO, M&A, невдалий лістинг і періоди блокування. Ці ризики стосуються OpenAI як компанії і відрізняються від ризиків умов продукту OPENAI mirror notes.

Що якщо OpenAI не стане публічною?

Якщо OpenAI залишиться приватною довгостроково або не проведе IPO у очікуваний період, це вплине на терміни виходу приватних акціонерів і вторинного ринку, а очікування премаркетної оцінки та ліквідності можуть бути скориговані. Для Gate OPENAI офіційна дата погашення — 31 грудня 2035 року; якщо компанія не лістингована, або у випадку поглинання, злиття чи банкрутства, розрахунок здійснюється за справедливою ринковою вартістю (FMV) звичайних акцій у USDT, і референтна вартість може стати нульовою при анулюванні акцій.

Як слід тлумачити розмивання капіталу OpenAI?

Нові раунди фінансування, розширення опціонного пулу, перекласифікація акцій чи винагорода за M&A можуть збільшити кількість або потенційну кількість акцій, розмиваючи економічні інтереси поточних акціонерів на акцію. Структура обмеженого прибутку та мульти-суб’єктність OpenAI вимагають детальнішого аналізу шляхів розмивання капіталу, ніж у стандартній публічній компанії; референтна кількість акцій для імпліцитної оцінки OPENAI також коригується відповідно до дій компанії.

Який взаємозв’язок між нотами OPENAI і IPO OpenAI?

OPENAI — це mirror note, розкритий Gate, що відображає ринкову вартість OpenAI до і після IPO, але не є реальними акціями. Прогрес IPO компанії впливає на ринкові очікування щодо нелістингованої юридичної особи і може запускати розрахунок або викуп продукту згідно з розкритими умовами; однак власники нот не стають акціонерами OpenAI за замовчуванням, а права регулюються умовами продукту.

Що слід аналізувати першочергово: ризики IPO компанії чи ризики продукту OPENAI?

Спочатку слід аналізувати ризики IPO на рівні компанії — управління, регуляторика, конкуренція, фінанси та вихід — щоб зрозуміти нелістинговану юридичну особу, а потім — неакціонерний характер OPENAI, референтну вартість, премаркетну ліквідність і розрахунок при погашенні. Ці два рівні мають різні об’єкти перевірки і не є взаємозамінними.

Які додаткові ризики продукту потрібно підтвердити перед торгівлею OPENAI?

Окрім прогресу IPO компанії, потрібно підтвердити визначення mirror note, відсутність прав голосу чи дивідендів, імпліцитну оцінку та різницю премаркетної ціни, облікову і регіональну відповідність, блокування після IPO і умови розрахунку FMV при погашенні. Це — ризики на рівні продукту OPENAI і мають аналізуватися окремо від п’яти категорій ризиків IPO компанії.