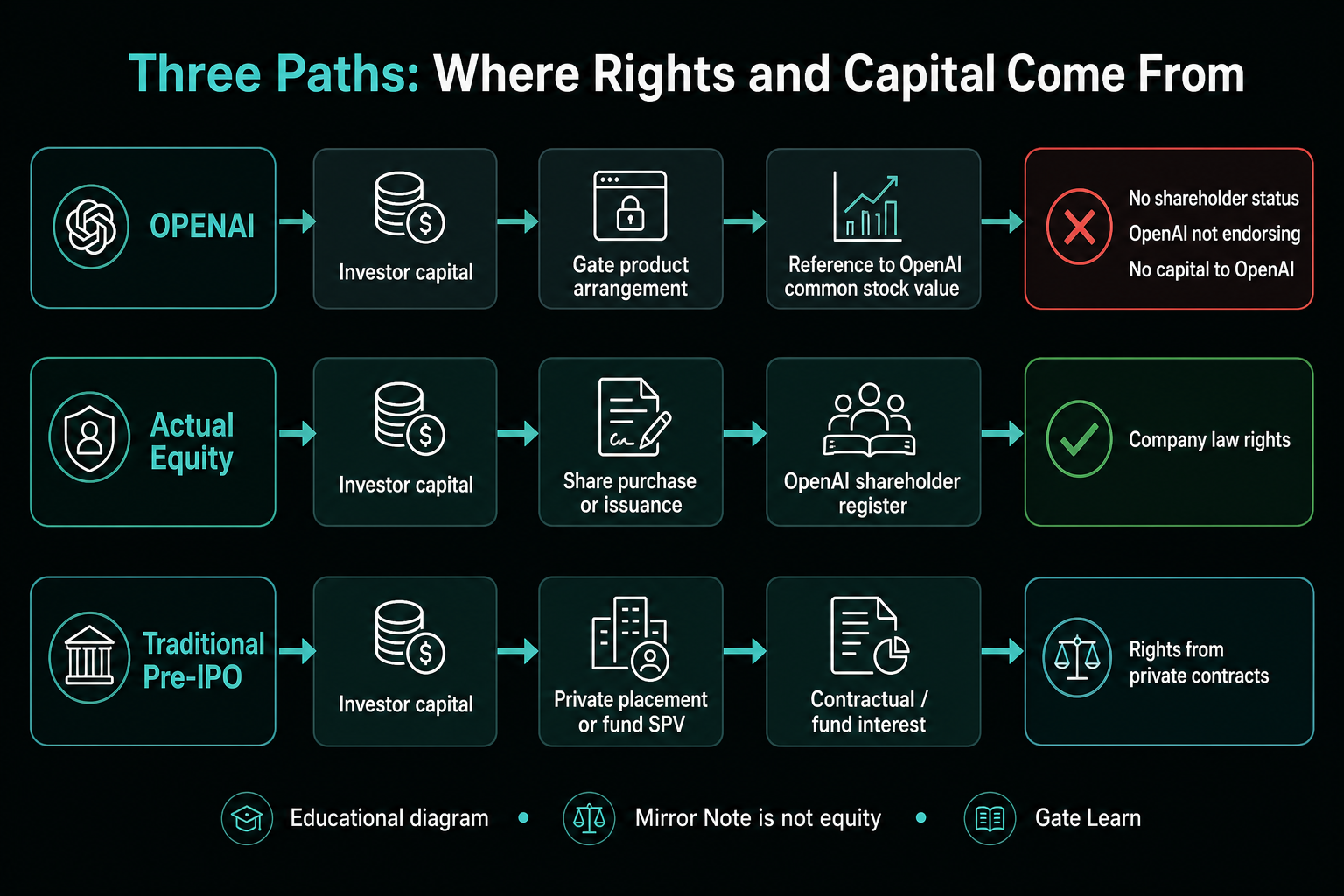

OPENAI — це mirror note і contingent payment note, які розкриті Gate. Фактичний OpenAI капітал означає частки компанії, тоді як традиційні Pre-IPO інвестиції зазвичай базуються на приватних угодах або фондах.

«Value association» не означає «ідентичні юридичні права». Для порівняння потрібно аналізувати джерело прав, формування ціни та умови розрахунків, а не лише збіг бренду. Якщо зосередитися лише на «доступі до OpenAI narrative», усі три варіанти можуть виглядати схоже; але якщо поставити питання «до кого і з якого приводу власник може пред’явити вимоги», різниця стає очевидною.

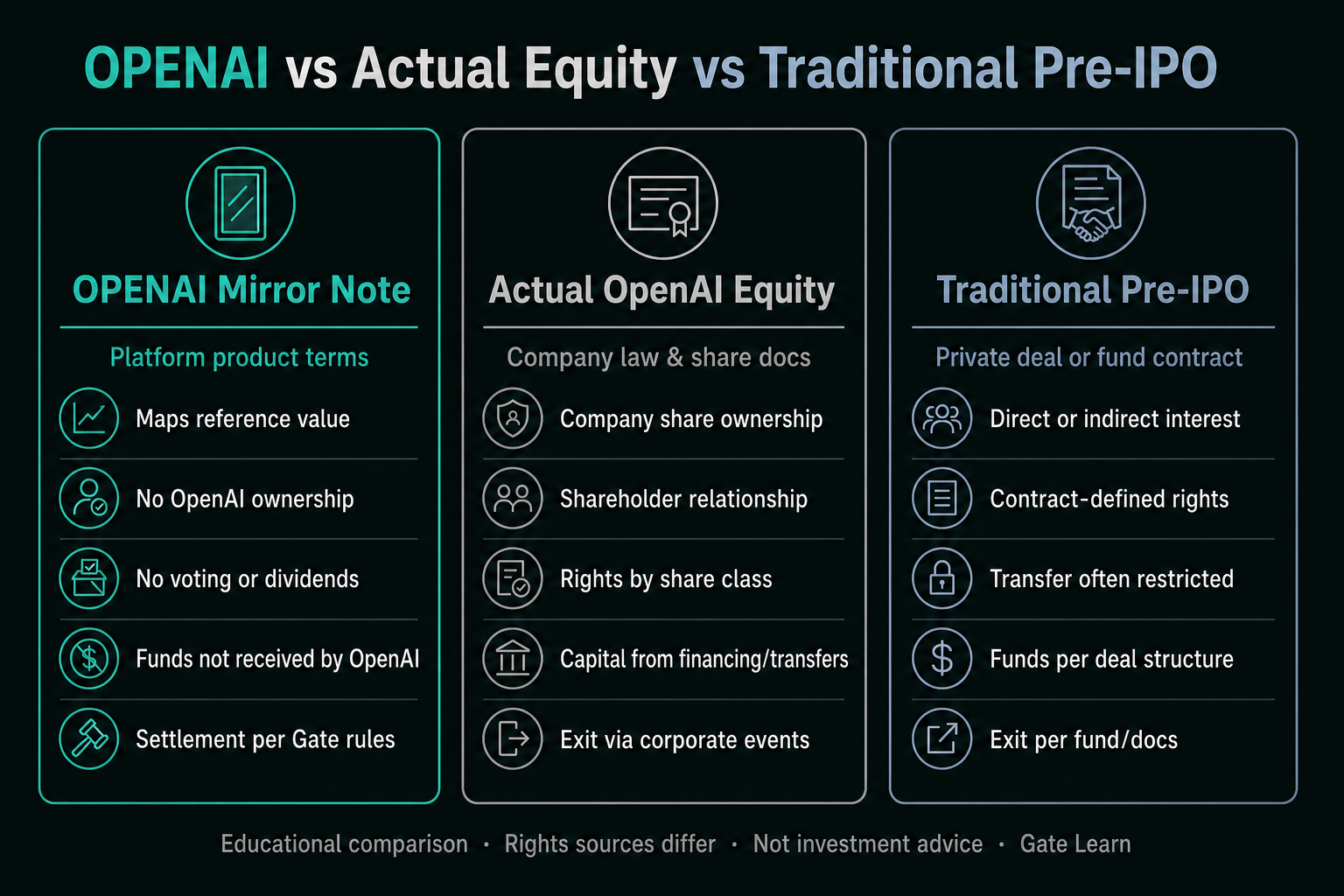

Що таке OPENAI Mirror Note?

Як офіційно розкрито китайською та англійською, сертифікат активу OPENAI випускається до IPO OpenAI, щоб відображати ринкову вартість компанії до та після лістингу. Це contingent payment note. Власники отримують розподілення, перекази та розрахунки згідно з умовами продукту, а не права власності на активи чи частки компанії. На сторінці проекту Gate та в офіційних оголошеннях чітко зазначено: це не є реальною акцією чи часткою; не встановлює юридичних відносин з OpenAI; OpenAI не брала участі, не надавала дозволу, не схвалювала продукт і не отримує залучені кошти.

Тому OPENAI слід розглядати як «продукт, що відображає орієнтовну вартість згідно з правилами розкриття», а не як «дробову частку компанії». Це є базовою передумовою для всіх подальших порівнянь.

Що таке фактичний капітал OpenAI та традиційні Pre-IPO інвестиції?

Фактичний капітал — це частки компанії, створені відповідно до закону про компанії, статуту, реєстру акціонерів і транзакційних документів. Обсяг прав акціонерів залежить від класу акцій і юрисдикції; «володіння часткою» не надає автоматичного контролю. Неліквідовані частки зазвичай мають обмеження на переказ, права на інформацію та обов’язки за акціонерними угодами.

Традиційна Pre-IPO інвестиція — це участь у неліставаному капіталі через приватне розміщення, вторинний переказ акцій або фонди до публічного лістингу. Інвестори можуть отримати частки напряму, володіти фондами чи договірними інтересами; обмеження на переказ і умови виходу визначаються відповідними документами. Щоб відрізнити OPENAI та фактичний капітал, потрібно чітко розділяти капітал компанії та права за нотами платформи. Навіть якщо OpenAI — предмет інвестиції, традиційні шляхи можуть мати зовсім інших контрагентів, зобов’язання з розкриття та механізми виходу.

Як порівнюються права та юридичні відносини між трьома підходами?

| Вимір порівняння |

OPENAI Mirror Note |

Фактичний капітал OpenAI |

Традиційний Pre-IPO |

| Юридична основа |

Умови продукту Gate |

Акції, документи компанії, закон |

Договори приватного розміщення чи фонду |

| Володіння компанією |

Ні |

Так (залежить від класу акцій) |

Пряме або непряме, за контрактом |

| Голосування і дивіденди |

Не передбачено |

За акціями та угодами компанії |

За часткою або фондами |

| Юридичний зв’язок з OpenAI |

Не встановлено |

Відносини акціонера |

Залежить від структури |

| Призначення коштів |

OpenAI не отримує коштів |

Залежить від фінансування чи переказу |

За умовами розміщення чи фонду |

Примітка: усі три підходи можуть бути пов’язані з вартістю OpenAI, але джерело прав і механізми розрахунків відрізняються.

Примітка: усі три підходи можуть бути пов’язані з вартістю OpenAI, але джерело прав і механізми розрахунків відрізняються.

Чим відрізняються ціна, вартість і ліквідність?

Вартість OPENAI базується на орієнтовній ціні звичайних акцій і коригуваннях згідно з умовами; офіційна ринкова оцінка визначається фіксованою ціною і розрахунковою кількістю акцій — див. Оцінка та розведення. Вартість фактичного капіталу залежить від класу акцій, угоди та структури капіталу; традиційний Pre-IPO може також включати комісії фонду, методику NAV та lock-up періоди. Ліквідність не можна порівнювати напряму: OPENAI залежить від розкритих премаркет і механізмів розрахунку, тоді як капітал і приватні права зазвичай мають договірні та регуляторні обмеження. Порівняння «цін» усіх трьох підходів за однією шкалою часто ігнорує різницю в ліквідності та обмеженнях прав.

Чим відрізняються корпоративні дії та механізми розрахунку?

OPENAI може коригувати базу розрахунку чи активи у разі нової емісії, дроблення/злиття акцій або перекласифікації згідно з умовами; також може обертатися на премаркеті, бути викупленим після lock-up або розраховуватись у USDT за справедливою ринковою вартістю після настання строку чи певних подій. Корпоративні дії фактичного капіталу регулюються документами компанії; традиційний Pre-IPO вимагає дотримання умов розміщення або фонду щодо розподілу і ліквідації. Контрагенти розрахунку різняться: шлях через ноту визначається правилами продукту та платформи, шлях капіталу — компанією та фінансовими посередниками, шлях фонду — менеджерами та партнерськими документами.

Примітка: орієнтовні одиниці і корпоративні дії впливають на mirror-розрахунки лише через умови продукту — це не є передачею акцій.

Примітка: орієнтовні одиниці і корпоративні дії впливають на mirror-розрахунки лише через умови продукту — це не є передачею акцій.

Які ризики та обмеження у трьох підходів?

Основні обмеження OPENAI — невласницький характер і залежність від правил платформи; невизначеність до IPO, ліквідність на премаркеті та розрахунок подій також є ризиками. Оскільки OpenAI не бере участі у продукті і не отримує коштів, власники не можуть вважати розкриття платформи фінансовими документами компанії чи повідомленнями для акціонерів. Фактичний капітал і традиційний Pre-IPO — теж не «безмежні канали»: різниця класів акцій, обмеження на переказ, інформаційна асиметрія, комісії фонду та час виходу впливають на реалізацію прав.

Поширена помилка — порівнювати лише «доступ до бренду OpenAI», ігноруючи умови договору. Mirror note порівнюється за сторінками продукту та оголошеннями; прямий капітал — за акціями та корпоративними угодами; традиційний Pre-IPO — за меморандумами чи партнерськими договорами фонду. Будь-який підхід, що об’єднує три варіанти під єдиною міткою «інвестиція в OpenAI», втрачає критичні відмінності. Чек-лист ризиків продукту слід використовувати для зіставлення кваліфікацій, lock-up, розрахунків і застережень із розкритими умовами, а не для виведення прав із назви продукту.

Для тих, хто досліджує OpenAI, ключові питання: на рівні компанії — «чи стає особа акціонером»; на рівні продукту — «які умови визначають розрахунки». Лише відповівши на обидва питання, можна чітко класифікувати шлях. Ідентичність назв не є доказом однакової структури.

Підсумок

За ключовим словом «OpenAI» шляхи участі слід поділяти щонайменше на три типи: mirror note, фактичний капітал і традиційний Pre-IPO. OPENAI встановлює орієнтовну вартість і розрахунок за умовами Gate; фактичний капітал базується на володінні компанією; традиційний Pre-IPO визначається приватним розміщенням чи фондами. Мета порівняння — прояснення різниці механізмів, а не ранжування; ідентичність назв не означає ідентичності структур.

Поширені запитання

Чи є OPENAI реальною акцією OpenAI?

Ні. OPENAI — це офіційно визначений mirror note і contingent payment note. Він лише відображає орієнтовну вартість і не передає права власності в OpenAI.

Чи дає володіння OPENAI право голосу чи дивіденди?

Ні. Права визначаються умовами продукту Gate і не встановлюють юридичних відносин з OpenAI.

У чому головна різниця між OPENAI і традиційним Pre-IPO?

OPENAI — це note, що відображає вартість за умовами платформи; традиційний Pre-IPO зазвичай набуває прямий чи непрямий капітал компанії через приватне розміщення чи фонди.

Як корпоративні дії OpenAI впливають на OPENAI?

У разі нової емісії, скасування, дроблення/злиття акцій або перекласифікації Gate може коригувати базу розрахунку чи активи; ці коригування не означають, що власники беруть пряму участь у корпоративних діях.

Як буде врегульовано OPENAI, якщо OpenAI не стане публічною, буде придбана чи збанкрутує?

Згідно з оголошенням, якщо OpenAI не стане публічною після дати погашення, або у разі придбання, злиття чи банкрутства, розрахунок здійснюється у USDT за справедливою ринковою вартістю звичайних акцій OpenAI. Якщо ліквідація дорівнює нулю, орієнтовна вартість продукту також може дорівнювати нулю.