Після закінчення університету, коли я подавався на свою першу роботу в управлінському консалтингу, я зробив типовий вибір для амбітних, але нерішучих випускників: обрав компанію, що працювала виключно з фінансовими установами. У 2006 році банки були на піку популярності. Вони займали найпрестижніші будівлі в найгарніших районах Західної Європи, а мені тоді хотілося подорожувати. Однак ніхто не попередив, що разом із цією роботою я отримаю ще одну, приховану умову: я буду пов’язаний на невизначений термін з однією з найбільших і водночас найвужчих галузей у світі. Попит на банківських спеціалістів не зникає ніколи. Коли економіка зростає, банки шукають нові ідеї і їм потрібен капітал. Коли вона скорочується, банки реструктуризуються і знову потребують капіталу. Я намагався вирватися з цього кола; як і будь-які співзалежні стосунки, це виявилося набагато складніше, ніж здається.

У суспільстві часто вважають, що банкіри добре розуміються на банківській справі. Це здається логічним, але це не так. Банкіри діляться на сектори та напрямки продуктів. Банкір, що працює з телекомунікаціями, знає про них і їх фінансування значно більше, ніж про банківську справу загалом. Ті, хто присвячує кар’єру обслуговуванню банків (банкіри для банкірів, так звані FIG), — особлива каста. Їх усюди недолюблюють. Вони — невдахи серед невдах. Кожен інвестиційний банкір мріє, між нічними правками Excel, втекти у private equity або стартапи. Але тільки не FIG-банкіри. Вони приречені. Засуджені до «золотої» служби, вони працюють у галузі, що замикається сама на собі й залишається непоміченою для інших. Банкінг для банків — це глибоко філософська, іноді красива, але здебільшого невидима справа. Аж поки не з’явився DeFi.

DeFi зробив кредитування і запозичення модними, і раптом кожен fintech-маркетолог вважав себе експертом у питаннях, яких майже не розуміє. Так знову на поверхню вийшла стара дисципліна справжнього банкінгу для банків. Якщо ви приходите у DeFi чи крипто зі своїм багажем ідей про перебудову фінансів і розуміння балансу, пам’ятайте: десь у Canary Wharf, на Wall Street чи в Базелі безіменний аналітик FIG, ймовірно, вже думав про це двадцять років тому.

Я теж був нещасним банкіром для банкірів. І це — моя помста.

Tether: стейблкоїн Шредінгера

Минуло два з половиною роки з часу, як я востаннє писав про головну загадку крипторинку: баланс Tether.

Мало що так захоплювало уяву фахівців, як структура фінансових резервів $USDT. Проте більшість обговорень досі крутиться навколо питання, чи є Tether платоспроможним чи банкрутом, без належної аналітичної бази для конструктивної дискусії. Платоспроможність має чітке значення для класичних корпорацій, які повинні хоча б зрівнювати зобов’язання з активами, але для фінансових установ це поняття розмивається: тут грошові потоки другорядні, а платоспроможність — це співвідношення ризику на балансі та зобов’язань перед вкладниками і кредиторами. У фінансових установах платоспроможність — це скоріше статистична, ніж арифметична категорія. Якщо це здається нелогічним — не дивуйтеся; банківський облік і аналіз балансів завжди були найскладнішими сферами фінансів — кумедно й сумно спостерігати, як люди вигадують власні методики оцінки платоспроможності.

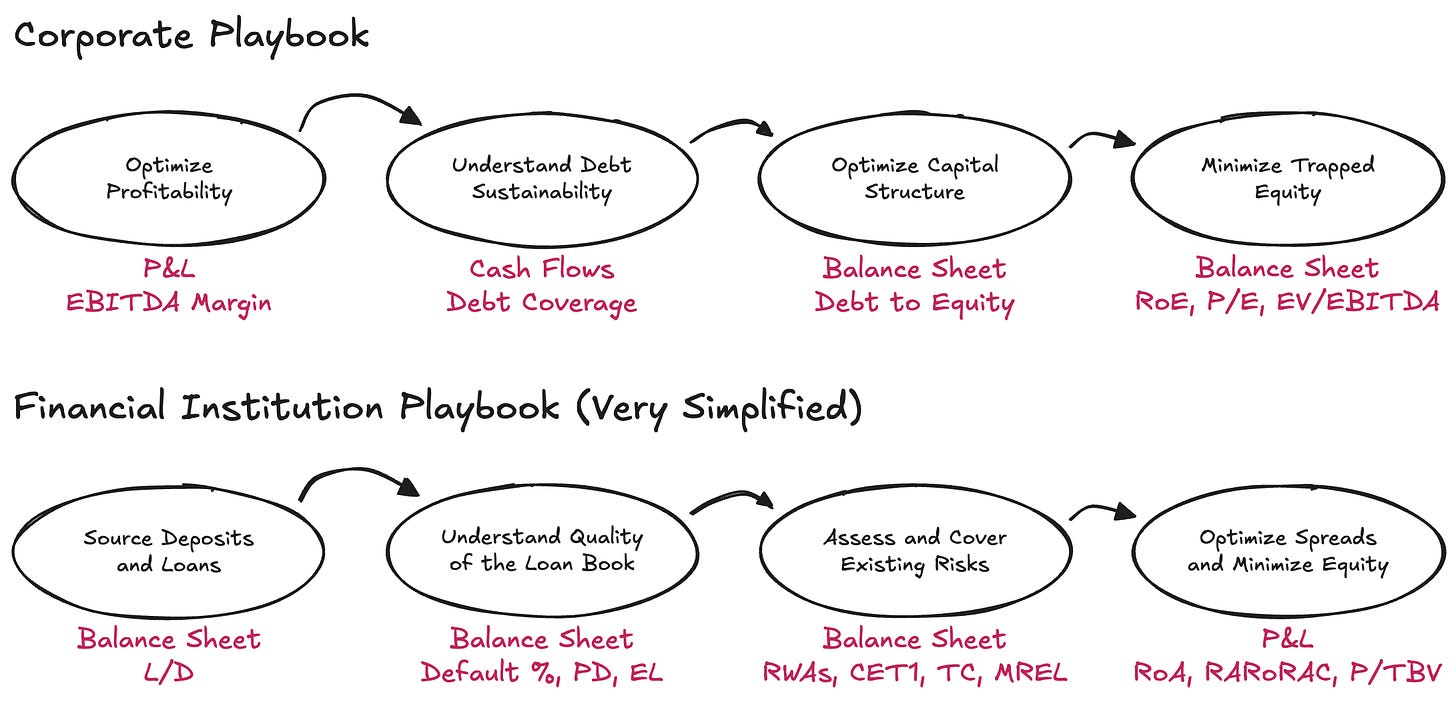

Щоб зрозуміти фінансову установу, треба перевернути корпоративну логіку: починати не з P&L, а з балансу і не зважати на грошові потоки. Борг тут — не обмеження, а сировина бізнесу. Головне — як розміщені активи і зобов’язання, чи є достатній капітал на кризові часи, і чи залишиться прибуток для інвесторів.

Тема Tether знову стала актуальною після нещодавнього звіту S&P — документа настільки поверхового, що саме його популярність, а не зміст, стала головною новиною. На кінець I кварталу 2025 року Tether емітував близько $174,5 млрд цифрових токенів, переважно стейблкоїнів, прив’язаних до долара США, і трохи цифрового золота. Ці коїни дають право на викуп 1:1 для кваліфікованих власників. Для забезпечення цих зобов’язань Tether International, S.A. de C.V. мав близько $181,2 млрд активів, тобто надлишкові резерви становили близько $6,8 млрд. Чи достатньо цього чистого капіталу? Щоб відповісти (без вигадування нових методик), треба поставити базове питання: яку існуючу методику застосувати? А щоб вибрати правильну, слід почати з найголовнішого: чим насправді займається Tether?

Один день із життя банку

Суть бізнесу Tether — випуск цифрових депозитних інструментів на вимогу, що вільно обертаються на крипторинках, і інвестування цих зобов’язань у диверсифікований портфель активів. Я спеціально кажу «інвестування зобов’язань», а не «зберігання резервів»: замість однакового за ризиком і строком зберігання коштів, Tether активно управляє алокацією активів і заробляє на різниці між дохідністю активів і (майже нульовою) вартістю зобов’язань, діючи за досить розмитими внутрішніми правилами.

У цьому сенсі Tether значно більше схожий на банк, ніж на платіжного провайдера — точніше, на нерегульований банк. Банки у простій моделі повинні мати мінімальний обсяг економічного капіталу (тут я використовую «капітал» і «чисті активи» як синоніми — мої друзі з FIG пробачать), щоб поглинати як очікувану, так і неочікувану волатильність у портфелі активів, а також інші ризики. Це правило існує не дарма: банки мають державну монополію на зберігання коштів домогосподарств і компаній, і цей привілей вимагає відповідного буфера проти ризиків, закладених у їхніх балансах.

Щодо банків, регулятори особливо уважні до трьох аспектів:

- Види ризиків, які банк має враховувати

- Якість капіталу, що вважається достатньою

- Обсяг капіталу, який банк повинен мати

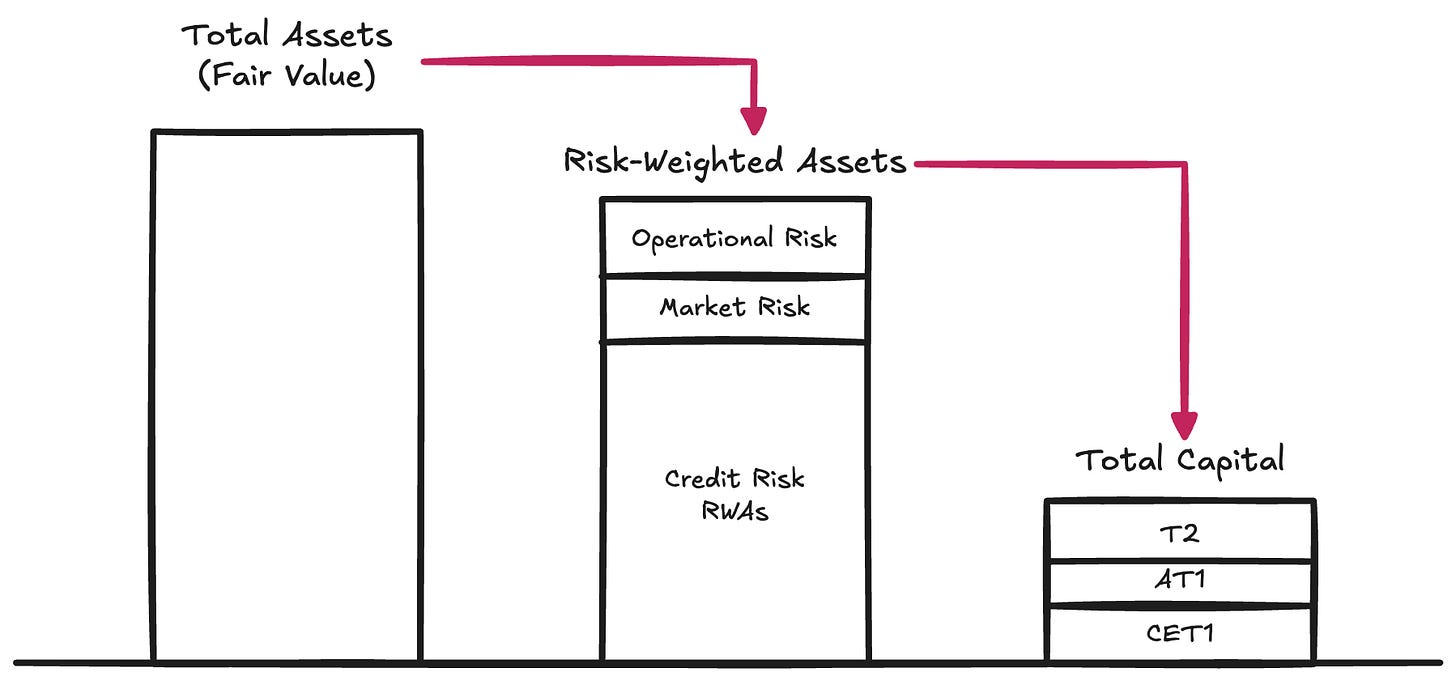

Види ризиків → Регулятори визначають ризики, що можуть зменшити викупну вартість активів банку, коли ці активи мають покрити його зобов’язання:

- Кредитний ризик. Ймовірність, що позичальник не виконає свої зобов’язання у повному обсязі — цей ризик становить 80–90% ризик-вагових активів для більшості G-SIB

- Ринковий ризик. Ризик того, що вартість активу (навіть без погіршення кредитної чи контрагентської якості) зміниться несприятливо щодо валюти зобов’язань. Це трапляється, коли вкладники очікують USD, а установа тримає золото чи $BTC. Також сюди входить ризик процентної ставки. Цей ризик — 2–5% ризик-вагових активів

- Операційний ризик. Поточний ризик ведення бізнесу: шахрайство, технічні збої, юридичні втрати та інші внутрішні проблеми. Цей ризик є залишковим у структурі RWA

Ці вимоги становлять Pillar I Базельського капітального стандарту — досі домінуючу систему визначення пруденційного капіталу у регульованих установах. Капітал — це сировина, яка гарантує, що у балансі достатньо вартості для викупу зобов’язань (у типовому темпі — читайте: ризик ліквідності) перед кредиторами.

Якість капіталу → Власний капітал дорогий — як наймолодша форма капіталу, це найдорожче фінансування для бізнесу. З роками банки навчилися бути надзвичайно креативними у зменшенні обсягу та вартості потрібного їм власного капіталу. Так з’явився довгий перелік гібридних інструментів — цінних паперів, що економічно поводяться як борг, але відповідають регуляторним вимогам до капіталу. Приклади: безстрокові субординовані облігації, які не мають строку погашення і можуть поглинати збитки; конвертовані облігації з умовою (CoCos), які автоматично конвертуються на капітал при зниженні капіталу нижче тригера; та інструменти Additional Tier 1, які можуть бути повністю списані у стресових сценаріях, як це було з Credit Suisse. Через таке розмаїття регулятори розрізняють різні якості капіталу. Common Equity Tier 1 — найчистіша, найбільш здатна поглинати збитки форма. Далі йдуть менш якісні інструменти.

Для наших цілей достатньо зосередитись на понятті Total Capital — сукупному буфері для поглинання збитків до ризику для кредиторів.

Обсяг капіталу → Після того, як банк визначив ризик-вагові активи (і з урахуванням регуляторного визначення капіталу), наглядачі встановлюють мінімальні співвідношення, які мають бути дотримані щодо цих активів. За Pillar I стандартні пороги такі:

- Common Equity Tier 1 (CET1): 4,5% RWA

- Tier 1: 6,0% RWA (включає CET1)

- Total Capital: 8,0% RWA (включає CET1 і Tier 1)

Базель III додає додаткові буфери:

- Capital Conservation Buffer (CCB): +2,5% до CET1

- Countercyclical Capital Buffer (CCyB): 0–2,5% залежно від макроумов

- G-SIB Surcharge: 1–3,5% для системно важливих банків

На практиці це означає, що великі банки мають працювати з CET1 на рівні 7–12%+ і Total Capital на рівні 10–15%+ у звичайних умовах Pillar I. Але регулятори не обмежуються Pillar I. Вони впроваджують стрес-тестування і, за потреби, додаткові вимоги до капіталу — Pillar II. Тому фактичні вимоги до капіталу можуть легко перевищувати 15%. Якщо хочете дізнатися більше про баланс банку, підходи до ризик-менеджменту та обсяг капіталу — дивіться Pillar III.

Для довідки: дані за 2024 рік показують, що глобальні G-SIB мають середній показник CET1 близько 14,5%, а Total Capital — близько 17,5–18,5% RWA.

Tether: нерегульований банк

Тепер зрозуміло, чому дискусія про те, чи Tether хороший, поганий, платоспроможний, неплатоспроможний, FUD, шахрайство чи щось інше, не має сенсу. Справжнє питання простіше: чи має Tether достатньо Total Capital для поглинання волатильності свого портфеля активів?

Tether не публікує звіт Pillar III (для прикладу, ось UniCredit); натомість він надає стислий звіт про резерви — остання версія тут. Інформації за стандартами Базеля мінімально, але її достатньо для грубої оцінки ризик-вагових активів Tether.

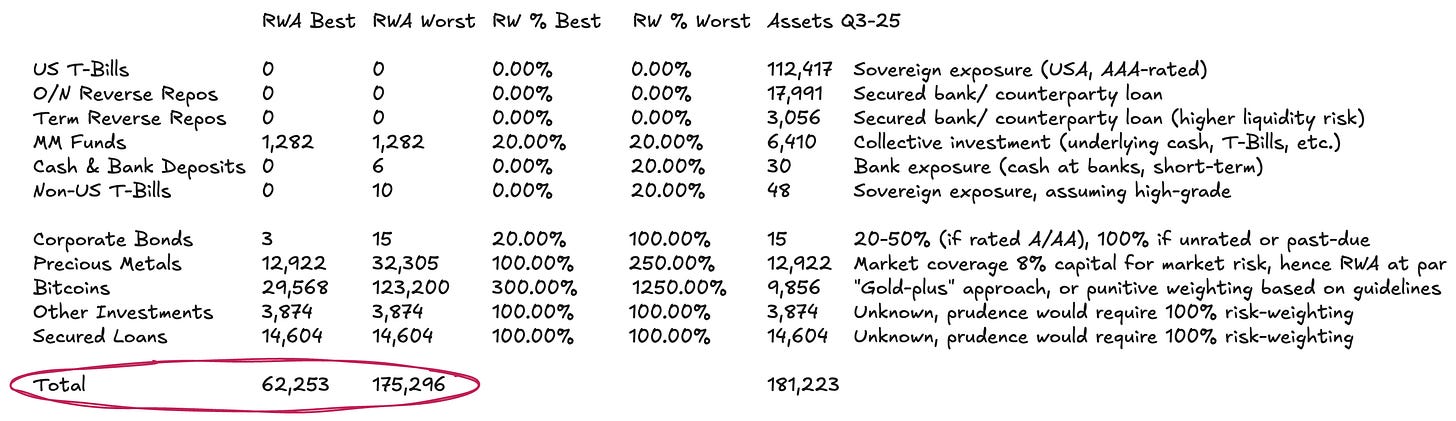

Баланс Tether відносно простий:

- Близько 77% у грошових ринкових інструментах та інших еквівалентах готівки у USD — вони мають мінімальну чи нульову вагу ризику за стандартним підходом

- Близько 13% у фізичних і цифрових товарах

- Решта — у кредитах та інших інвестиціях, які неможливо оцінити за наявними даними

Категорія (2) потребує нюансів. За стандартними правилами Базеля $BTC має штрафну вагу ризику 1 250%. За вимоги Total Capital 8% до RWA це означає, що регулятори вимагають повного резервування під $BTC — 1:1, що передбачає нульову здатність до поглинання збитків. Ми враховуємо це у найгіршому сценарії, хоча це й анахронічно — особливо для емітента, чиї зобов’язання обертаються на крипторинках. Вважаємо, що $BTC слід розглядати послідовніше як цифровий товар. Для фізичних товарів, таких як золото (якого у Tether значна частка), існує чітка методика: якщо товар зберігається напряму (як частина золота Tether і, напевно, $BTC), немає кредитного чи контрагентського ризику. Є лише ринковий ризик, оскільки зобов’язання номіновані у USD, а не у товарі. Банки зазвичай тримають 8–20% капіталу під золото, щоб буферувати волатильність цін — це еквівалент 100–250% ваги ризику. Аналогічно можна застосувати до $BTC, з поправкою на його значно вищу волатильність. Оскільки після запуску ETF волатильність BTC становила 45–70% на рік (проти 12–15% для золота), базова оцінка — масштабувати вагу ризику приблизно втричі відносно золота.

Для категорії (3) кредитний портфель повністю непрозорий. Без інформації про позичальників, строки чи заставу, єдиний захищений варіант — застосувати вагу ризику 100%. Це ще й щедро, враховуючи відсутність кредитної інформації.

За цих припущень, для загальних активів близько $181,2 млрд ризик-вагові активи Tether коливаються у межах від $62,3 млрд до $175,3 млрд, залежно від трактування портфеля товарів.

Капітальна позиція Tether

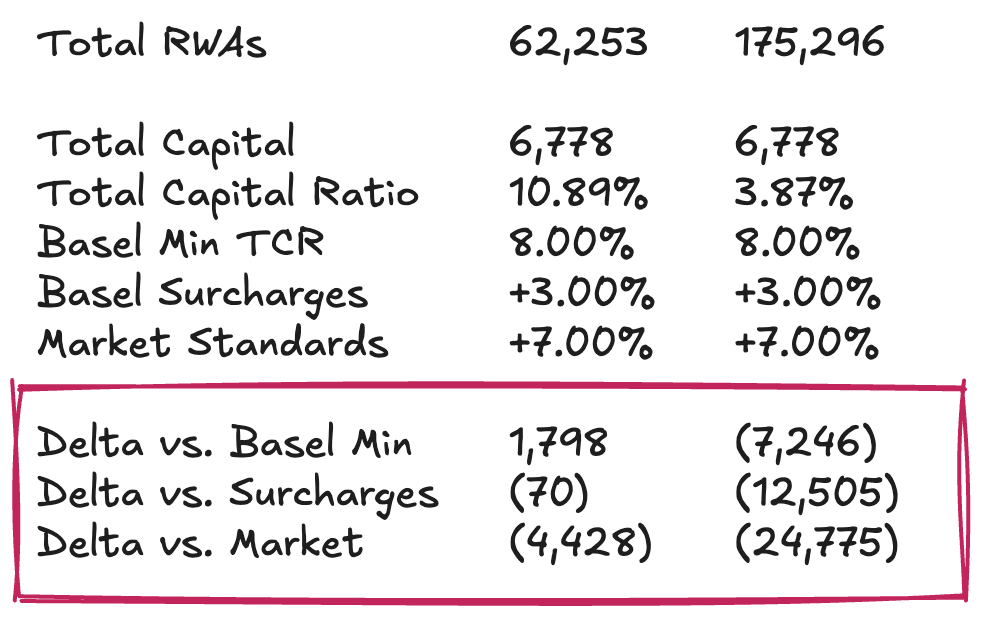

Тепер можна додати останній елемент і подивитися на власний капітал Tether, або надлишкові резерви, не в абсолютному значенні, а відносно RWA. Тобто: який Total Capital Ratio (TCR) у Tether і як він співвідноситься з регуляторними мінімумами і ринковою практикою? Тут оцінка стає суб’єктивною. Тому моя мета — не винести остаточний вердикт щодо достатності капіталу Tether для власників $USDT, а запропонувати методику, що дозволяє розбити питання на частини й оцінити ситуацію за відсутності формального пруденційного режиму.

За надлишкових резервів близько $6,8 млрд Total Capital Ratio Tether становитиме від 10,89% до 3,87% — залежно від трактування $BTC та обраної консервативності щодо волатильності цін. Повне резервування $BTC, хоч і відповідає найсуворішому підходу Базеля, виглядає надмірним. Більш реалістичний базовий сценарій — капітальний буфер, достатній для витримки коливань ціни $BTC на 30–50%, що цілком відповідає історичним межам.

У цьому базовому сценарії Tether виглядає достатньо забезпеченим порівняно з мінімальними регуляторними вимогами. Проте за ринковими еталонами (великі, добре капіталізовані банки) картина менш приваблива. За цими стандартами Tether потрібно ще близько $4,5 млрд капіталу для підтримки поточного обсягу $USDT. Найсуворіший, повністю штрафний підхід до $BTC означає дефіцит капіталу у діапазоні $12,5–25 млрд, що виглядає непропорційним і неадекватним для цієї мети.

Окремо чи у групі → Стандартний аргумент Tether щодо забезпечення — це те, що на рівні групи він має значний буфер нерозподіленого прибутку. І цифри справді значні: до кінця 2024 року Tether мав річний чистий прибуток понад $13 млрд і капітал групи понад $20 млрд. Атестація за III квартал 2025 року вказує на понад $10 млрд прибутку з початку року. Контраргумент: ніщо з цього не можна вважати регуляторним капіталом у вузькому сенсі для власників $USDT. Ці нерозподілені прибутки (з боку зобов’язань) і власні інвестиції (з боку активів) знаходяться на рівні групи, поза межами резервного периметра, і Tether має право, але не обов’язок, спрямовувати їх до емітентів у разі проблем. Розділення зобов’язань дає менеджменту опцію докапіталізувати токен-бізнес, але не створює зобов’язання це робити. Вважати нерозподілений прибуток групи повністю доступним капіталом для поглинання збитків $USDT — це надто оптимістично. Серйозна оцінка має враховувати баланс самої групи, включно з позиціями у відновлюваній енергетиці, майнінгу біткоїна, AI та дата-інфраструктурі, P2P-телекомах, освіті, землі й частках у золотодобувних і роялті-компаніях. Вартість цього буфера залежить від результатів і ліквідності цих активів — і від готовності Tether у кризі спрямувати їх на захист власників токенів.

Якщо ви чекали остаточної відповіді, мушу розчарувати: саме так працює Dirt Roads. У цій подорожі головне — шлях.

Відмова від відповідальності:

- Ця стаття передрукована з [Dirt Roads]. Усі права належать оригінальному автору [Luca Prosperi]. Якщо у вас є заперечення щодо передруку, звертайтеся до команди Gate Learn, і питання буде вирішено оперативно.

- Відмова від відповідальності: Думки, викладені у цій статті, є особистою позицією автора і не є інвестиційною порадою.

- Переклади статті іншими мовами виконуються командою Gate Learn. За відсутності окремої згадки копіювання, розповсюдження чи плагіат перекладених матеріалів заборонено.