Paxos оперує кількома стейблкоїнами, забезпеченими доларом, але кожен токен має власний незалежний шлях відповідності, емітента та роль в екосистемі. PYUSD розширює свій вплив через споживчі платіжні мережі PayPal та Venmo; USDP виступає універсальним стейблкоїном із фіксацією 1:1 до долара під брендом Pax Dollar; Global Dollar Network (GDN) призначений для інституційних партнерів GDN, змінюючи те, як розподіляється дохід від резервів.

З погляду блокчейну та цифрових активів, усі три токени дотримуються принципу викупу 1:1 за долари, але структурно відрізняються за юрисдикціями, стратегіями ончейн-розгортання та ролями учасників. Розуміння відмінностей в емітентах та моделі GDN є ключовим для розрізнення лінійки стейблкоїнів Paxos.

Що таке PYUSD? Роль стейблкоїна PayPal

PayPal USD (PYUSD) — це стейблкоїн, прив'язаний до долара, випущений Paxos Trust Company у стратегічному партнерстві з PayPal. Він орієнтований на платежі та перекази в PayPal, Venmo та в партнерських торговців. PYUSD регулюється Департаментом фінансових послуг штату Нью-Йорк (NYDFS), а резерви зберігаються в грошових коштах та їх еквівалентах на сегрегованих рахунках.

PYUSD зосереджується на споживчих цифрових платежах: користувачі можуть зберігати, надсилати та отримувати PYUSD в екосистемі PayPal, а також переказувати його на зовнішні сумісні гаманці та протоколи DeFi. Paxos відповідає за нагляд за мінтингом, зберігання резервів та ончейн-спалювання, тоді як PayPal керує фронтенд-досвідом користувачів та інтеграцією в екосистему. PYUSD не є частиною Global Dollar Network; його дохід від резервів слідує традиційній моделі емісії стейблкоїнів і не розподіляється серед партнерів GDN. PYUSD та USDP поділяють нью-йоркський фреймворк емісії Paxos Trust, але принципово відрізняються від USDG за регуляторною юрисдикцією та мережевою моделлю.

Що таке USDP? Роль універсального доларового стейблкоїна Paxos

Pax Dollar (USDP, раніше PAX) — це універсальний стейблкоїн, прив'язаний до долара, випущений Paxos Trust Company, який можна викупити 1:1 за долари США. USDP також регулюється NYDFS, а резерви зберігаються в грошових коштах та їх еквівалентах на сегрегованих трастових рахунках.

USDP позиціонується як універсальний стейблкоїн від Paxos, не прив'язаний до жодної конкретної споживчої платформи. Це робить його придатним для інтеграції біржами, гаманцями, протоколами DeFi та інституційними казначействами. Paxos публікує регулярні звіти про прозорість резервів та незалежні атестації. USDP не входить до GDN; дохід від резервів управляється емітентом за традиційною моделлю, без розподілу доходу серед партнерів за ролями Hold, Mint або Accept. Як один із найперших доларових стейблкоїнів Paxos, USDP має зрілу інфраструктуру відповідності, але його архітектура не включає мережевий розподіл доходу GDN. Порівняно з PYUSD, USDP не має прив'язки до екосистеми PayPal; порівняно з USDG, USDP працює в рамках NYDFS, а не подвійної ліцензії MAS/MiCA.

Що таке USDG? Роль мережевого стейблкоїна GDN

Global Dollar (USDG) — це основний стейблкоїн Global Dollar Network (GDN), випущений двома юридичними особами: Paxos Digital Singapore Pte. Ltd. (має ліцензію MAS Major Payment Institution у Сінгапурі) та Paxos Issuance Europe (емісія в рамках MiCA в Європі). Кожен USDG можна викупити 1:1 за долари США у відповідного суб'єкта Paxos у його юрисдикції.

Ключова відмінність USDG — інтеграція з мережею GDN: вайтлістинговані партнери можуть брати участь через ролі Hold, Mint та Accept та отримувати до 100% доходу від резервів залежно від свого внеску. Звичайні ончейн-власники не отримують відсотків від резервів безпосередньо. Резерви USDG зберігаються в DBS як основного банківського партнера, з періодичними звітами про атестацію.

USDG був запущений разом із мережею GDN у листопаді 2024 року. Серед партнерів-засновників — Anchorage Digital, Bullish, Galaxy Digital, Kraken, Nuvei, Paxos та Robinhood. Токен призначений для інституційного впровадження, а не для споживчих платежів у стилі PayPal або загального обігу в стилі USDP.

Чим відрізняються PYUSD, USDP та USDG за емітентом та регулюванням?

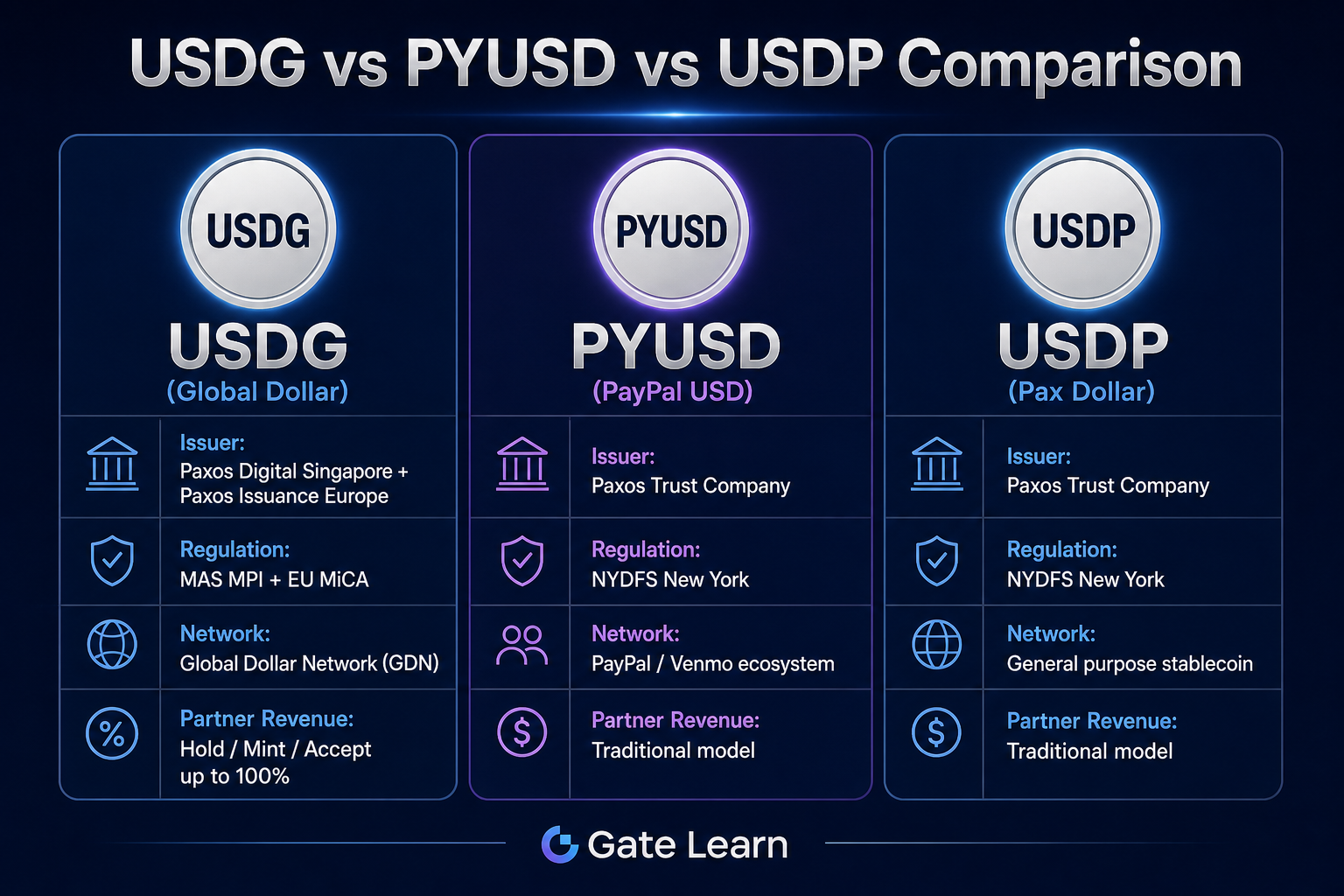

Хоча всі три стейблкоїни належать до бренду Paxos, вони мають чіткі межі щодо емітента, регуляторної юрисдикції та мережевої приналежності. Таблиця нижче порівнює їхні основні структурні відмінності за багатьма вимірами.

| Вимір порівняння |

PYUSD |

USDP |

USDG |

| Емітент |

Paxos Trust Company |

Paxos Trust Company |

Paxos Digital Singapore + Paxos Issuance Europe |

| Основний регулятор |

NYDFS (Нью-Йорк) |

NYDFS (Нью-Йорк) |

MAS MPI (Сінгапур) + MiCA (ЄС) |

| Наглядовий орган |

NYDFS |

NYDFS |

MAS, FIN-FSA (Фінляндія) |

| Зберігання резервів |

Сегреговані рахунки |

Сегреговані трастові рахунки |

Сегреговані рахунки (DBS як основний банківський партнер) |

| Мережа GDN |

Не бере участі |

Не бере участі |

Основний мережевий токен |

| Розподіл доходу серед партнерів |

Немає |

Немає |

Hold/Mint/Accept до 100% |

| Основна екосистема |

PayPal/Venmo |

Загальна інтеграція |

Інституційні партнери GDN |

Таблиця показує, що PYUSD та USDP значно перетинаються за емісією та регулюванням, відрізняючись головним чином прив'язкою до екосистеми; USDG вирізняється своєю структурою відповідності та бізнес-моделлю. Вибираючи стейблкоїн, користувачі або установи повинні спочатку підтвердити застосовного емітента та канал викупу для своєї юрисдикції.

Рисунок 1. Порівняння USDG, PYUSD та USDP: регуляторна юрисдикція, структура емітента та участь у мережі GDN.

Рисунок 1. Порівняння USDG, PYUSD та USDP: регуляторна юрисдикція, структура емітента та участь у мережі GDN.

Чому USDG має унікальну модель розподілу доходу GDN?

Global Dollar Network — це унікальний колаборативний фреймворк, ексклюзивний для USDG; PYUSD та USDP не входять до цієї системи. GDN переосмислює розподіл доходу від стейблкоїнів: у той час як традиційні моделі дозволяють емітенту залишати більшу частину доходу від резервів, GDN перенаправляє розподілювану частину мережевим партнерам, які сприяють впровадженню.

GDN визначає три партнерські ролі. Hold: установи, що тримають баланси USDG на своїх платформах; Mint: партнери, авторизовані на мінтинг USDG та введення його в обіг; Accept: платформи, які приймають USDG як платіжний засіб або метод депозиту. Ці ролі можна комбінувати, а деталі участі описані в Механізмі доходу партнерів GDN.

Логіка доходу PYUSD пов'язана з інтеграцією в екосистему PayPal, тоді як USDP слідує традиційній моделі емісії Paxos Trust. USDG через GDN дозволяє інституційним партнерам, таким як Kraken та Robinhood, отримувати частку доходу від резервів у фреймворку, що відповідає вимогам, знижуючи бар'єр для окремих платформ щодо самостійного отримання ліцензії на стейблкоїн. Ця модель є найсуттєвішою структурною відмінністю USDG від інших стейблкоїнів Paxos.

Які сценарії найкраще підходять для PYUSD, USDP та USDG?

Варіанти використання трьох стейблкоїнів розходяться залежно від позиціонування в екосистемі; не існує єдиного «найкращого» варіанту — вибір має ґрунтуватися на ролі учасника та вимогах юрисдикційної відповідності.

| Стейблкоїн |

Типові випадки використання |

Цільові учасники |

| PYUSD |

Перекази PayPal/Venmo, платежі торговцям, ончейн-зняття |

Споживчі користувачі, торговці екосистеми PayPal |

| USDP |

Фіатний вхід на біржі, застава DeFi, інституційне казначейство |

Розробники, біржі, сторони загальної інтеграції |

| USDG |

Hold/Mint/Accept партнерів GDN, інституційні розрахунки, мультичейн DeFi |

Партнери мережі GDN, інституційні платформи |

PYUSD ідеально підходить для користувачів, які вже пройшли KYC в екосистемі PayPal для доларових платежів і переказів. USDP підходить для сценаріїв загальної інтеграції, які вимагають відповідності NYDFS від Paxos без прив'язки до конкретної споживчої платформи. USDG призначений для інституційних партнерів, внесених до вайтлісту GDN, які можуть отримувати частку доходу від резервів через ролі Hold, Mint та Accept, сприяючи впровадженню USDG у платежах і розрахунках.

Для звичайних ончейн-користувачів усі три токени можна викупити 1:1 за долари США; повний потік мінтингу та викупу USDG пояснює двосторонній шлях від підтвердження резервів до ончейн-спалювання. Однак лише партнери GDN можуть брати участь у розподілі доходу від резервів USDG. Крос-кордонні сценарії вимагають уваги до юрисдикційної сфери MAS, MiCA та NYDFS щодо мінтингу, викупу та обігу.

Підсумок

USDG, PYUSD та USDP належать до родини стейблкоїнів Paxos, але їхні ролі чітко розмежовані: PYUSD прив'язаний до споживчої платіжної екосистеми PayPal, USDP забезпечує універсальний доларовий стейблкоїн під наглядом NYDFS, а USDG випускається за подвійною ліцензією MAS/MiCA та інтегрований із мережевим розподілом доходу GDN. Емітент, регуляторна юрисдикція та модель участі партнерів є основними вимірами для розрізнення трьох стейблкоїнів.

Поширені запитання

Чи USDG та PYUSD випущені однією юридичною особою?

Ні. PYUSD випускається Paxos Trust Company під наглядом NYDFS; USDG випускається двома юридичними особами: Paxos Digital Singapore (MAS MPI) та Paxos Issuance Europe (MiCA). Вони поділяють бренд Paxos та досвід у відповідності, але юридичні особи та регуляторні юрисдикції є незалежними.

Чи можна обміняти USDP та USDG один на одного?

USDP та USDG є окремими продуктами стейблкоїнів у системі Paxos, з різними ончейн-контрактами та каналами емісії. Користувачі можуть обмінювати їх через торговельні платформи, які підтримують обидва, або через авторизовані Paxos канали; конкретний шлях залежить від інтеграції платформи та вимог юрисдикційної відповідності користувача.

Чи може PYUSD брати участь у партнерській програмі мережі GDN?

PYUSD не є частиною Global Dollar Network. Ролі Hold, Mint та Accept, а також розподіл доходу від резервів є винятковими для мережевих партнерів USDG. Драйвери впровадження та структура доходу PYUSD пов'язані з екосистемою PayPal і не стосуються мережевої моделі GDN.

Чи однаковий склад резервних активів у трьох стейблкоїнів?

Усі три стейблкоїни стверджують, що мають 100% резервів у грошових коштах та їх еквівалентах на сегрегованих рахунках, з періодичними звітами про атестацію. Основним банківським партнером USDG є DBS; структура банків-зберігачів PYUSD та USDP базується на розкритті інформації Paxos Trust. Тип резервів однаковий, але установи-зберігачі та суб'єкти розкриття відрізняються залежно від емітента.

Чи можуть звичайні власники USDG отримувати відсотки від резервів?

Згідно з білою книгою USDG, звичайні ончейн-власники не отримують безпосередньо відсотки, отримані від резервів. Розподіл доходу від резервів спрямовується мережевим партнерам GDN із затвердженими ролями Hold, Mint та Accept. PYUSD та USDP також не розподіляють відсотки від резервів безпосередньо звичайним власникам. Усі три структурно подібні в тому, що «власники не отримують прямих відсотків», з відмінністю, що USDG виділяє дохід саме партнерам GDN.