Зі зміщенням фокусу ринку DeFi з високоволатильних активів на ончейн-можливості доларової прибутковості прибуткові стейблкоїни стали ключовим сполучним елементом між логікою доходу традиційних фінансів та ліквідністю блокчейну. Як ключовий компонент екосистеми Maple, SyrupUSDC виходить за межі стандартних функцій стейблкоїна, спрямовуючи доходи з інституційного кредитного ринку в ончейн-активи та розширюючи сфери застосування стейблкоїнів.

Передумови створення SyrupUSDC

Стейблкоїни вже давно є фундаментальною опорою ринку цифрових активів. Традиційні стейблкоїни, як-от USDC та USDT, насамперед служать для платежів, розрахунків, торгівлі та зберігання вартості, а їхня вартість зазвичай прив'язана до долара США.

З розвитком ончейн-фінансів користувачі дедалі більше уваги приділяють ефективності капіталу стейблкоїнів. Великі обсяги неактивних стейблкоїнів зберігають вартість, але безпосередньо не приносять прибутковості. Саме тому Maple Finance створила SyrupUSDC — для перетворення процентного доходу від інституційного кредитування на утримувані, передавані та компоновані ончейн-активи, що приносять прибутковість.

Як працює SyrupUSDC?

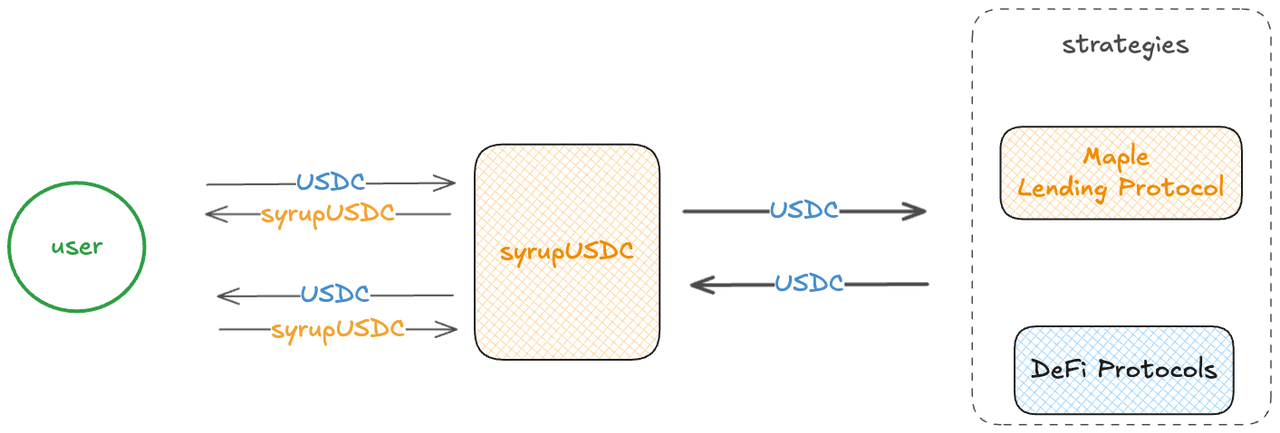

SyrupUSDC працює на базі інституційної кредитної інфраструктури Maple.

Спочатку користувачі вносять USDC у продукти, пов'язані з Maple, а система карбує відповідну кількість SyrupUSDC за поточним обмінним курсом. Після утримання базові кошти потрапляють на інституційний кредитний ринок Maple і постійно заробляють відсотки, які сплачують позичальники.

На відміну від деяких прибуткових продуктів, які періодично розподіляють винагороди, SyrupUSDC генерує дохід через зростання вартості чистих активів (NAV). У міру накопичення процентів за позиками вартість USDC, яку представляє кожен SyrupUSDC, поступово зростає.

Коли користувачі здійснюють викуп, система конвертує SyrupUSDC назад у відповідну кількість USDC за останнім обмінним курсом, реалізуючи накопичену прибутковість.

Які джерела прибутковості SyrupUSDC?

Прибутковість SyrupUSDC в основному надходить від інституційних позик цифрових активів Maple.

Позичальниками в мережі Maple є фонди цифрових активів, маркет-мейкери, квантові торгові фірми та інші професійні фінансові учасники. Ці установи забезпечують ліміти позик, надаючи заставу, і сплачують відповідні відсотки.

Після надходження процентів за позиками до пулу Maple відраховуються необхідні комісії та резерви ризику, а решта відображається у вартості активів SyrupUSDC.

Оскільки позики зазвичай мають короткі строки та фіксовані процентні ставки, джерело прибутковості є відносно прозорим — це принципово відрізняє його від деяких моделей прибутковості DeFi, що покладаються на емісію токенів.

У чому різниця між SyrupUSDC та USDC?

Хоча і SyrupUSDC, і USDC побудовані навколо долара США, вони служать різним цілям.

Основна мета USDC — стабільність ціни для платежів, розрахунків та ончейн-транзакцій. USDC сам по собі не генерує прибутковість автоматично, якщо його активно не внести в протоколи кредитування або прибуткові продукти.

SyrupUSDC додає прибутковий шар до своїх властивостей стейблкоїна. У міру утримання SyrupUSDC його вартість поступово зростає в міру накопичення доходу від інституційних позик.

З точки зору ризику USDC в основному стикається з ризиком емітента. SyrupUSDC, окрім ризиків, пов'язаних з емітентом, також включає кредитні ризики та ризики ліквідності з ринку інституційного кредитування.

Які випадки використання SyrupUSDC у DeFi?

У міру зростання важливості прибуткових активів сфери застосування SyrupUSDC продовжують розширюватися.

Користувачі можуть утримувати SyrupUSDC як довгостроковий прибутковий актив, заробляючи дохід, зберігаючи при цьому ончейн-експозицію до долара.

Деякі протоколи DeFi також дозволяють SyrupUSDC брати участь у забезпеченні ліквідності, агрегації доходу та забезпеченому кредитуванні, що ще більше підвищує ефективність капіталу.

Оскільки SyrupUSDC за своєю суттю генерує дохід, його потенціал у продуктах траншування доходу, протоколах з фіксованим доходом та стратегіях управління активами також зростає.

З якими ризиками стикається SyrupUSDC?

Хоча SyrupUSDC має на меті забезпечити стабільну прибутковість, певні ризики залишаються.

Дефолти інституційних позичальників можуть подовжити терміни повернення позик або призвести до втрат основної суми. Хоча Maple використовує надмірне забезпечення та управління ризиками, повністю усунути кредитний ризик неможливо.

Ризик смарт-контрактів є викликом для всіх ончейн-фінансових продуктів. Вразливості коду протоколу, аномалії оракулів або проблеми з інтеграцією сторонніх рішень можуть вплинути на безпеку активів.

Крім того, під час масштабних подій викупу управління ліквідністю може вплинути на ефективність зняття активів.

Висновок

SyrupUSDC — це прибутковий стейблкоїн, запущений Maple Finance, який пропонує ончейн-дохід у доларах через інституційне кредитування цифрових активів. На відміну від традиційного USDC, SyrupUSDC вбудовує здатність заробляти безпосередньо в актив, а накопичення відсотків відображається через зростання обмінного курсу.

Його основна цінність полягає в об'єднанні інституційного кредитного ринку з екосистемою DeFi, що дозволяє користувачам простіше отримувати доступ до ончейн-можливостей з фіксованим доходом. Однак SyrupUSDC все ще стикається з кредитним ризиком, ризиком смарт-контрактів та ризиком ліквідності.

Поширені запитання

Звідки надходить прибутковість SyrupUSDC?

Прибутковість SyrupUSDC в основному надходить від інституційних позик цифрових активів Maple Finance. Відсотки, сплачені установами-позичальниками, додаються до NAV та відображаються для власників через зростання обмінного курсу.

У чому різниця між SyrupUSDC та USDC?

USDC — це традиційний стейблкоїн для платежів та розрахунків, тоді як SyrupUSDC зберігає властивості доларового активу, одночасно постійно генеруючи дохід. Вони суттєво відрізняються за функціональним позиціонуванням та структурою ризику.

Як розподіляється прибутковість SyrupUSDC?

SyrupUSDC не розподіляє прибутковість шляхом збільшення кількості токенів. Натомість він накопичує прибутковість, збільшуючи вартість USDC, яку представляє кожен SyrupUSDC.

У чому різниця між SyrupUSDC та aUSDC від Aave?

Прибутковість aUSDC в основному надходить з ончейн-ринку кредитування Aave, тоді як прибутковість SyrupUSDC надходить з інституційного кредитного ринку Maple. Їхні структури позичальників, джерела прибутковості та моделі ризику різняться.