Gate 研究院:融資金額激增 104.8%,資本聚焦預測市場與穩定幣基礎建設|2025 年 10 月 Web3 融資全方位解析

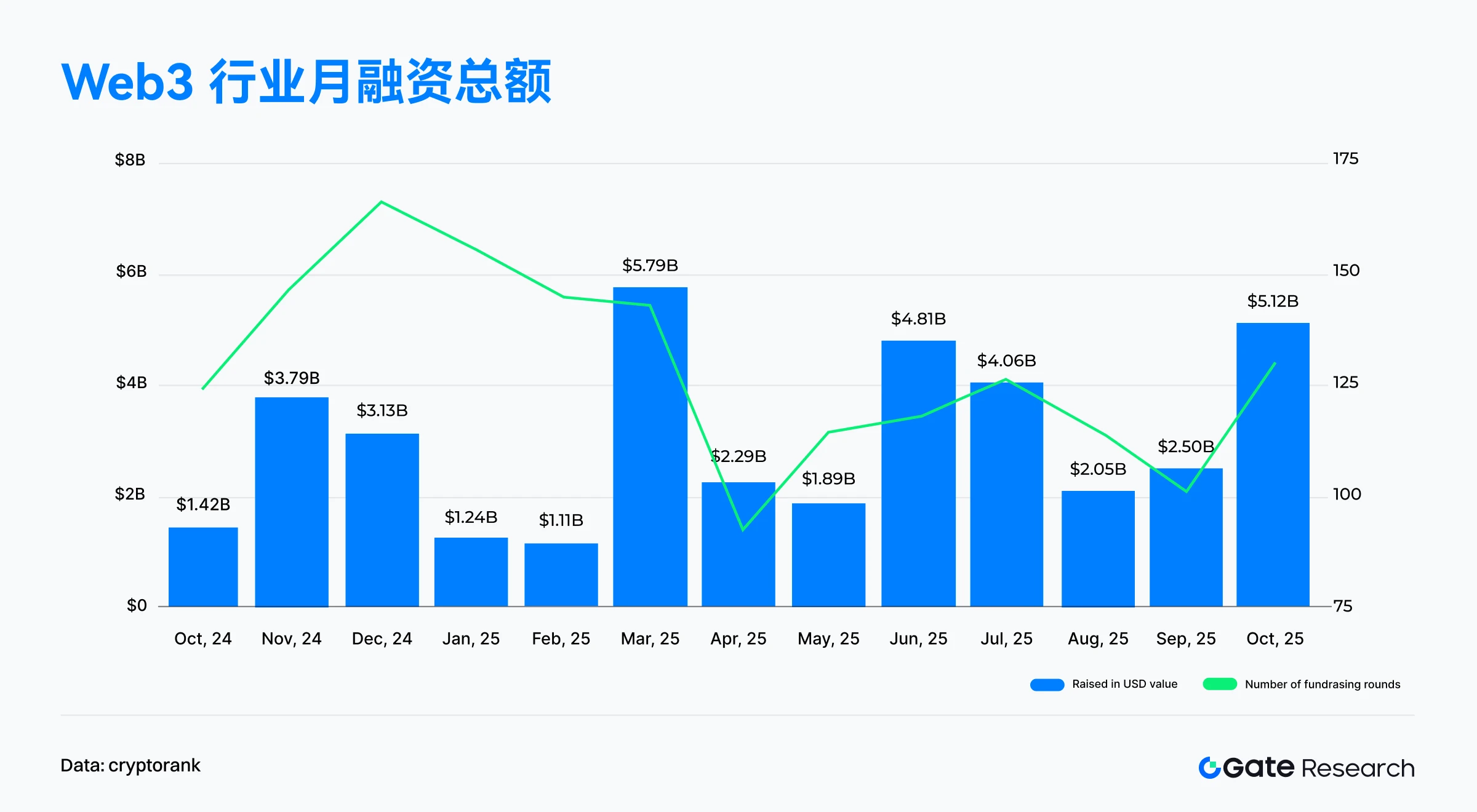

本報告彙整 2025 年 10 月 Web3 產業的融資動態。10 月共完成 130 筆交易,總融資金額達 51.2 億美元,較前月大幅成長 104.8%,創下近一年來次高紀錄。當月融資以策略輪為主,占整體超過 70%,主因預測市場 Polymarket 強勢表現,以及 CeFi 與 TradFi 加速融合所帶動。從賽道分布來看,DeFi 以 21.5 億美元的融資額居冠,資金主要流向創新金融應用領域。在融資結構方面,單筆金額介於 300 萬至 1,000 萬美元的項目占比近三分之一,而 100 萬美元以下的項目僅占 5.9%,創下近月新低。報告同時聚焦介紹 Orochi Network、KapKap、Voyage、TBook、Lava 等重要融資案例。摘要

- 根據 Cryptorank 於 2025年11月4日發布的資料,2025年10月 Web3 產業共完成 130 筆募資,總金額達 51.2 億美元;募資件數月增 28.43%,總金額大幅成長 104.8%,創下一年來次高水準。

- 前十大募資案呈現三大核心趨勢:預測市場爆發、CeFi/TradFi 深度融合,以及資本機構化與精選化加速。Polymarket 以 20 億美元戰略融資居首,象徵預測市場賽道迎來資本高峰;CeFi 則透過併購及結構化融資持續擴張,展現與傳統金融體系深度整合的明顯趨勢。

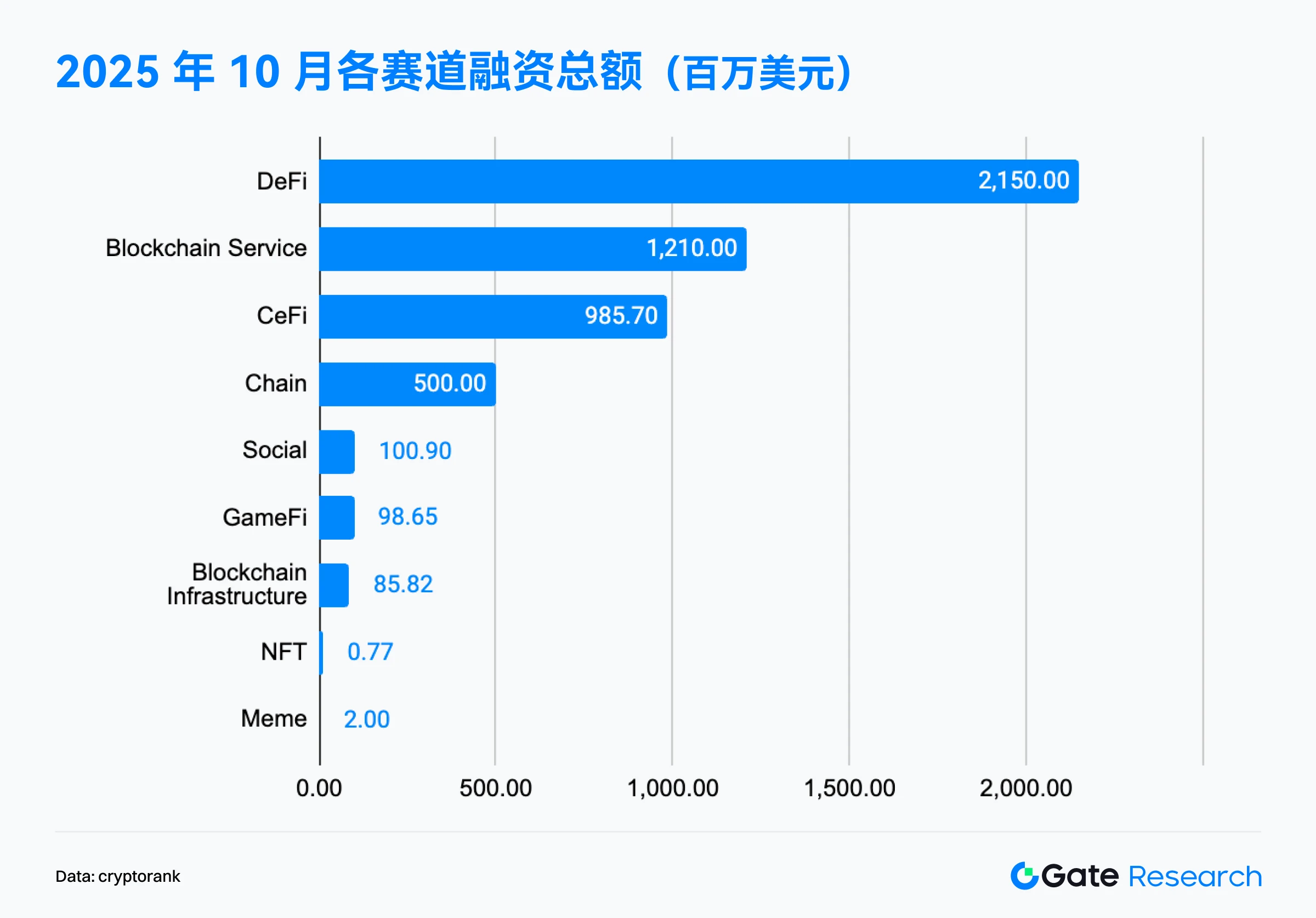

- 從賽道分布來看,資本明顯集中於「創新金融與底層基礎建設」雙核心領域。DeFi 以 21.5 億美元募資額躍居首位,超越區塊鏈服務(12.1 億美元)與 CeFi(9.86 億美元),成為 10 月最強吸金賽道,資金大規模流向金融應用與底層技術,消費端應用層專案則明顯冷卻。

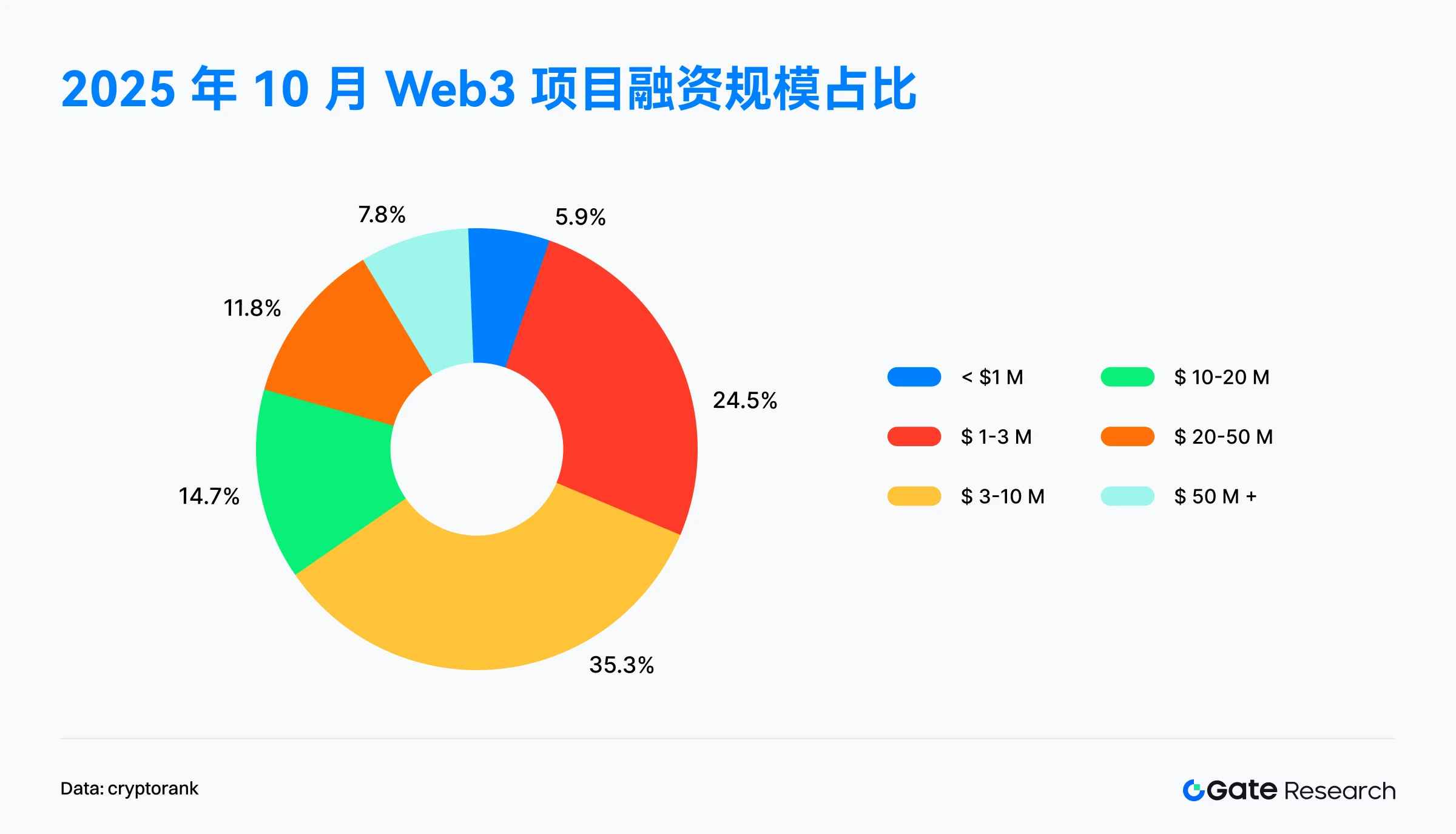

- 在募資結構方面,市場維持「中腰部主導、頭部集中化加劇」格局。募資額於 300 萬至 1,000 萬美元區間的專案數占總輪次超過三分之一,為市場最活躍層級;100 萬美元以下的小型募資僅占 5.9%,創下近月新低。

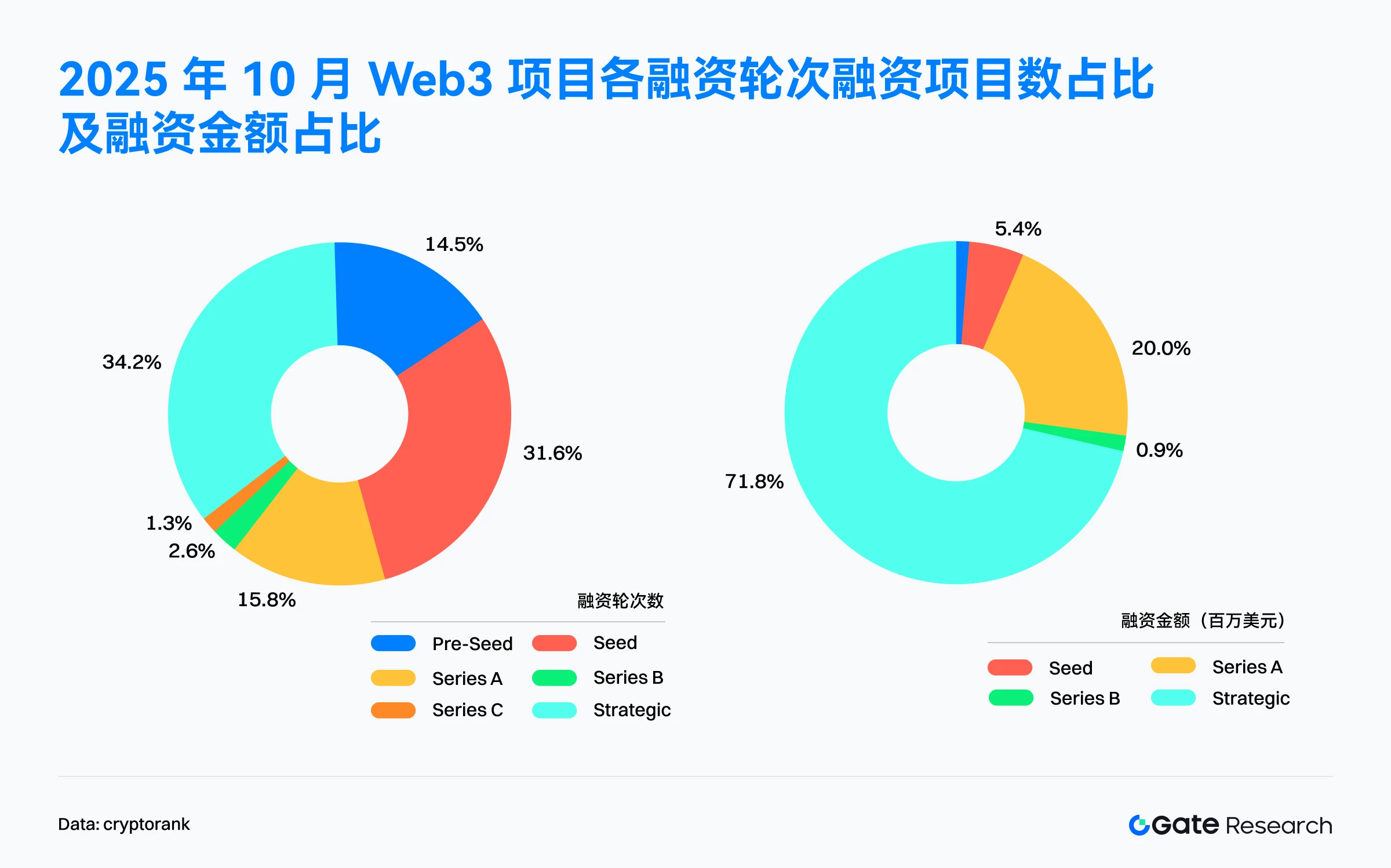

- 輪次分布方面,戰略輪成為絕對主導,專案件數占 34.2%、金額占總募資逾 70%,顯示頭部機構正以戰略進場加速生態布局。早期專案雖然仍然活躍,但資金規模有限;A、B、C 輪中期資金則呈現明顯斷層,反映市場進入結構化精選週期。

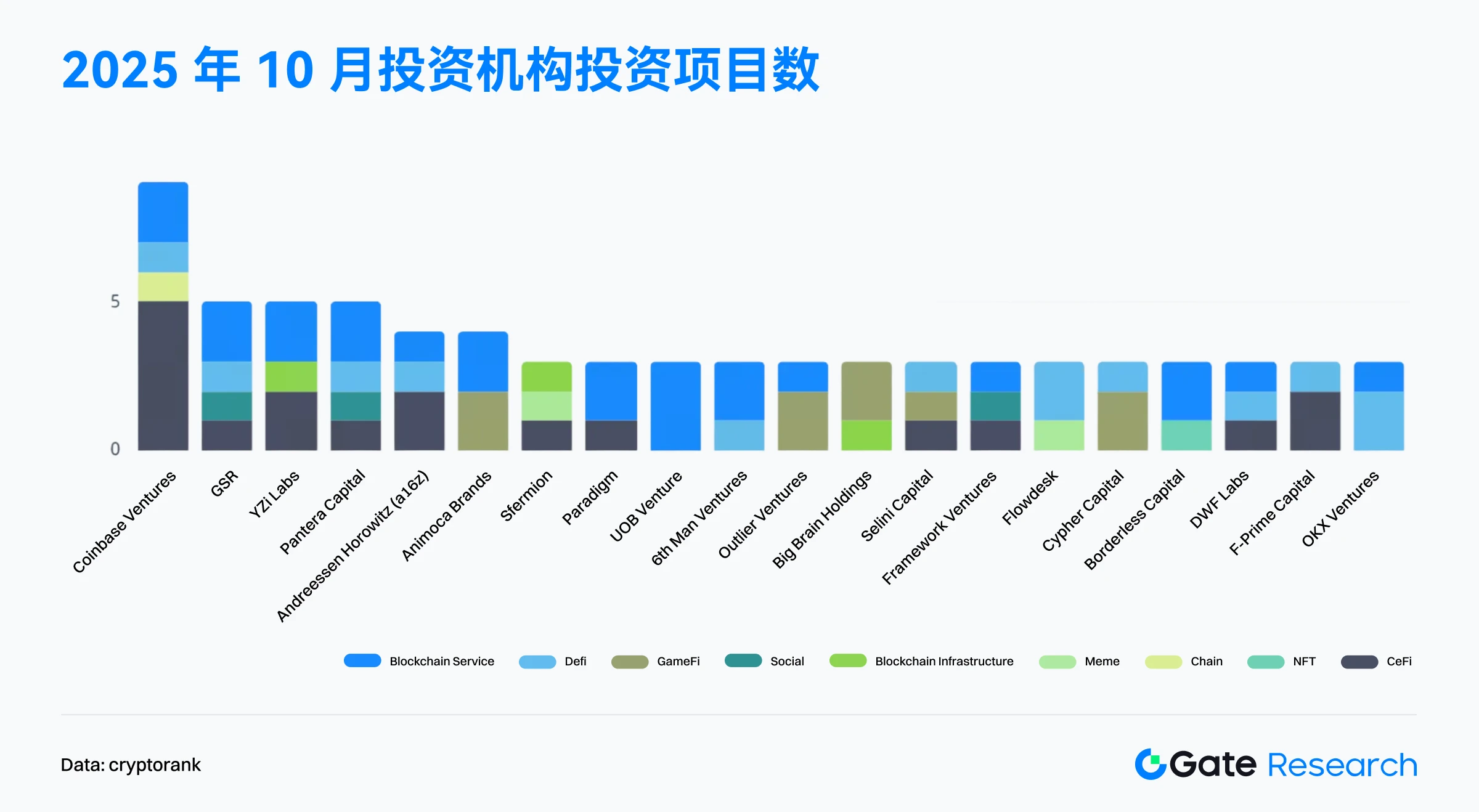

- 在機構層面,Coinbase Ventures 以 9 筆投資名列榜首,涵蓋 CeFi、DeFi、Chain 及區塊鏈服務等多個領域。

募資概覽

根據 Cryptorank Dashboard 於 2025年11月4日發布的資料,2025年10月 Web3 產業共完成 130 筆募資,總金額達 51.2 億美元【1】。需特別留意,因統計口徑差異,該金額與逐項加總後的募資總額(約 69.95 億美元)略有出入,研判主因部分加密資產戰略儲備、私募及 IPO 類型募資未納入統計。為確保口徑一致,本文統一採用 Cryptorank Dashboard 原始統計數據進行分析。

相較 9 月的 101 筆募資、25 億美元總額,10 月募資件數月增 28.43%,總金額更暴增 104.8%,寫下近一年以來次高,僅次於 2025年3月高峰(57.9 億美元)。本月募資規模主要由數筆超大型交易帶動:預測市場 Polymarket 完成 20 億美元戰略融資,Ripple 以 10 億美元收購 GTreasury 進軍企業財資管理,Stripe 支持的穩定幣公鏈 Tempo 完成 5 億美元 A 輪融資,以及預測市場 Kalshi 取得 3 億美元 D 輪融資。上述四案合計占本月募資總額 74% 以上,充分顯示資本集中效應。

從宏觀趨勢觀察,募資金額與件數出現明顯背離。一方面,募資件數自 2024年12月(約 166 筆)觸頂後持續回落,2025年下半年穩定於 110–126 筆區間;另一方面,募資金額則呈現「尖峰式波動」,分別於 2025年3月(57.9 億美元)、6月(48.1 億美元)及 10 月(51.1 億美元)現巨額注入。此「交易數減少、金額放大」模式明確顯示市場正進入資本整合與優質專案集中階段,資金自早期高風險專案轉向具備成熟商業模式、合規潛力與長期生態價值的標的。

整體而言,繼 8 月(20.5 億美元)與 9 月(25 億美元)相對平穩期後,10 月募資總額強勢反彈至 51.1 億美元,不僅刷新半年新高,更代表 Web3 風險資本於年底重新提振信心,產業募資活動再度進入高動能周期。

根據 Cryptorank 資料,2025年10月 Web3 產業 Top 10 募資專案集中出現多筆超大規模交易,預測市場與 CeFi 賽道成為當月資本流入主軸,突顯資金正加速聚焦成熟商業模式與合規金融架構。【2】

- 本月最具代表性趨勢為預測市場賽道全面爆發。Polymarket 與 Kalshi 合計吸引超過 23 億美元資金,占據當月募資總額主導。Polymarket 以 20 億美元戰略融資居首,由洲際交易所(ICE)投資,寫下 Web3 歷史最大規模預測市場募資案,象徵傳統金融資本正式大舉進軍去中心化衍生品及事件交易市場。另一合法合規的預測市場 Kalshi 也獲得 3 億美元 D 輪融資,展現資本對該賽道長線信心與預期。

- CeFi 賽道則持續藉併購及傳統金融工具擴張。從募資方式觀察,傳統資本工具占比顯著上升,包括併購、私募股權投資(PIPE)及上市後債務(Post-IPO Debt)等結構型募資。Ripple 收購企業財資平台 GTreasury(10 億美元),僅次於 Polymarket 戰略融資,進一步鞏固其於企業級支付及流動性管理領域布局。Coinbase Ventures 收購鏈上募資平台 Echo(3.75 億美元)、Kraken 收購 The Small Exchange(1 億美元),展現 CeFi 龍頭以垂直整合強化服務能量,加速 Web3 與傳統金融基礎設施深度融合。此外,IREN(8.75 億美元,可轉換債券)與 Zeta Network Group(2.3 億美元,Post-IPO 私募)藉資本市場取得機構資金,反映上市及準上市企業逐步將加密資產納入財務結構與戰略儲備。同時,Greenlane Holdings(1.1 億美元 PIPE)宣布建立 Berachain 數位資產庫,象徵「鏈上國庫」模式持續深化,成為傳統企業進軍 Web3 的新常態。

- 穩定幣賽道再度吸引資本焦點。穩定幣基礎設施專案 Tempo 完成 5 億美元 A 輪融資,由 Sequoia Capital、Thrive Capital 等頂級機構領投,突顯穩定幣與支付網路於新一輪資本布局中的戰略地位。

總結來看,2025年10月 Web3 募資格局具備三大特徵:預測市場迎來高光時刻,成為最強吸金賽道;CeFi 與 TradFi 融合加速,併購及結構化融資成資本主流路徑,推動市場進入精選與整合階段。

根據 Cryptorank Dashboard 資料,2025年10月 Web3 賽道募資結構出現顯著重塑。較 9 月,市場資金流向呈現「創新金融領航、基建服務支撐」格局,資本大規模集中於金融應用與底層技術,消費端應用層專案則顯著遇冷。

DeFi 成為當月絕對主流賽道。去中心化金融(DeFi)募資額高達 21.5 億美元,一舉超越區塊鏈服務與 CeFi,成為 10 月市場最大吸金領域。該數據爆發主因為預測市場等創新衍生品,尤其 Polymarket 的 20 億美元融資,帶動 DeFi 賽道整體飆升。與 9 月比較,10 月資金重心自「服務及 CeFi 主導」轉向「高收益金融創新集中押注」,反映市場高度關注具有傳統金融屬性的 Web3 衍生品生態。

區塊鏈服務與 CeFi 仍為資金流入穩健基石。區塊鏈服務募資額達 12.1 億美元,在 9 月基礎上穩健成長,鞏固其作為 Web3 基礎設施核心支撐地位。CeFi 以 9.86 億美元位列第三,受 Ripple、Kraken 等巨頭推動的多起高額併購案帶動,顯示 CeFi 在合規擴張與市場整合方面的資金需求持續增強。

公鏈與穩定幣基礎設施大爆發。Chain 賽道募資額達 5 億美元,較 9 月成長近 15 倍,主要受 Tempo A 輪 5 億美元融資帶動。此案例彰顯頂級資本對穩定幣與支付網路在 Web3 金融版圖中戰略地位的高度認可,也預示「穩定幣基礎設施」將成為下一波資本聚焦點。

應用層賽道全面降溫。Social 與 GameFi 分別獲 1.01 億美元及 9,865 萬美元投資,雖仍具活躍度,但規模僅金融及基礎設施板塊的約 1/20。NFT 與 Meme 板塊進一步萎縮,募資額分別為 1,200 萬美元及 200 萬美元,反映市場情緒自投機與文化敘事回歸理性投資。

全觀 10 月 Web3 募資呈現高度集中的結構特徵:DeFi、Blockchain Service 與 CeFi 三大金融及服務型賽道合計占比超過 80%。顯示機構資本正自消費端敘事全面回流至「金融與基礎設施主線」,加速打造下一階段 Web3 市場底層動能與金融操作體系,為新一輪 DeFi 與穩定幣驅動的創新周期奠定根基。

根據 2025年10月揭露的 102 件 Web3 專案募資數據,本月募資結構仍呈現「中腰部主導、頭部集中化加劇」的典型特徵,市場活躍度與資本集中度分化明顯。

早期及成長期專案構成市場基礎:中低額專案數量占據主導,是市場活躍度的根基。300 萬至 1,000 萬美元區間專案件數最多,占總輪次超過三分之一,為最活躍層級。其次為 100 萬至 300 萬美元區間,占比約 24.5%。兩區間合計貢獻近 60% 募資件數,顯示風險投資機構仍對已初步驗證、具明確商業化路徑的早期及成長期專案廣泛布局,以捕捉高成長潛力。

高額募資專案占比上升,資本集中化趨勢明顯:超過 5,000 萬美元的超大額專案占比 7.8%,雖數量有限,卻貢獻本月大部分募資額,展現頭部專案吸金力與市場對成熟商業模式的偏好。同時,1,000 萬至 5,000 萬美元區間占比 19.6%,顯示資本持續鎖定具規模化潛力與穩定收益模型的「準獨角獸」標的。

小額募資明顯下滑。100 萬美元以下專案僅占 5.9%,創近月新低,反映初創團隊取得資金難度提高,投資人更重視產品成熟度與市場驗證訊號,對「純概念型」專案篩選標準更為嚴格。

總結來看,10 月募資格局顯示機構資本採兩極策略:一方面在生態底層(1,000 萬美元以下)高頻布局,維持創新動能;另一方面則精準集中投向少數已進入成熟期或具產業整合意義(如併購案)的巨額交易。

依據 2025年10月揭露的 76 件 Web3 專案募資資料,各輪次結構展現「戰略資本主導、早期創新活躍」雙極格局,顯示市場資金經歷多月收縮後,正加速集中於頭部專案與核心基礎設施。

戰略輪成為絕對主導。戰略輪專案件數占約 34.2%,金額占全部募資超 70%。此趨勢主因 Polymarket(20 億美元)等超大額交易推動,反映傳統金融與大型機構資本主導 Web3 投資節奏。戰略募資激增說明資本自「早期押注」轉向「產業協同與生態布局」,Web3 已進入由金融機構與頭部企業驅動的新階段。

早期輪仍活躍,但資金體量有限。種子輪(Seed)專案件數次多,占比約 31.6%,募資額占比約 5.4%,展現創新型專案吸引力,但單筆募資規模偏小。Pre-Seed 專案占比約 14.5%,募資額占比不足 1%,反映早期創業氛圍保守,資本更關注具初步產品驗證及市場潛力的團隊。整體早期輪合計近 35%,為生態創新提供持續動能,但資金配置趨於理性與集中。

A、B、C 輪中期募資出現明顯斷層。A 輪募資額占比約 20.9%,但專案件數僅占 15.8%,資金主要集中在少數基礎設施型專案(如 Tempo、穩定幣及支付網路等),反映資本更青睞成熟商業模式與明確收入路徑團隊。B、C 輪明顯稀缺,分別占比 2.6% 及 1.3%,其中 B 輪金額不足 1%,C 輪未揭露金額,顯示市場進入規模化階段後出現資金真空,投資人對成熟專案選擇更為審慎與嚴格。

總結而言,10 月 Web3 募資格局呈現「頭部機構戰略進場+早期專案分散探索」雙重特徵:戰略輪主導資金流向,推動產業整合與生態布局;早期輪保持創新活躍,為新敘事與技術突破提供底層動能。中後期募資斷層則揭示市場進入結構性精選週期,資本加速流向具長期競爭力與明確商業化前景專案。

依據 Cryptorank 於 2025年11月4日發布資料,從機構活躍度來看,Coinbase Ventures 以 9 筆投資居冠,專案數遠超其他機構,涵蓋 CeFi、DeFi、Chain 及 Blockchain Service 等多領域,展現持續深化加密生態布局的戰略。GSR、YZi Labs、Pantera Capital 與 a16z(Andreessen Horowitz)等老牌機構緊隨其後,這些資本在 DeFi、GameFi 與 Social 類專案依舊活躍,展現對創新應用場景及潛在用戶成長空間的長線關注。

從賽道分布來看,Blockchain Service 與 CeFi 為主流投資熱點,也是多數頭部機構共同押注重點,反映市場對金融服務及基礎設施賽道長線戰略看好。其次為 DeFi 與 GameFi,展現流動性管理、鏈上收益及用戶娛樂化互動仍具投資吸引力。NFT、Social 與 Meme 板塊投資熱度相對較低,說明資本傾向回歸具可持續商業模式與穩定現金流領域。

總結來看,2025年10月投資格局展現資本結構性回流與戰略再平衡:機構投資不再盲目追逐敘事熱潮,而更重視長線生態布局與商業化落地能力。

10 月重點關注募資專案

Orochi Network

簡介:Orochi Network 為可驗證資料基礎設施,運用零知識證明(ZKP)及多方計算(MPC)技術,為 AI/ML、zkApps 及 dApps 提供高效能資料管道,兼顧隱私與可驗證性。該網路針對 RWA 代幣化、穩定幣、Web3、人工智慧及去中心化物理基礎設施網路等場景設計。【3】

10月17日,Orochi Network 宣布完成 800 萬美元募資,以太坊基金會等參投,資金將用於深化面向 RWA 代幣化之可驗證資料基礎設施建設。【4】

投資機構/天使投資人:Ethereum Foundation、Plutus VC、Bolts Capital、Ant Labs、MEXC Ventures 等。

亮點:

- Orochi Network 可將現實世界資料轉化為可驗證資料,讓智慧合約無需第三方即可自動驗證資料,根本性降低信任與安全風險。現已擁有逾 30 萬日活用戶、150 萬月活用戶,累計處理逾 1.6 億筆交易,為 40 多個 dApp 與區塊鏈專案提供高效能資料支援,並建立超過 50 萬人的全球社群,展現強勁生態擴張力及開發者吸引力。

- 核心產品包含 zkDatabase、Orocle、Orand、zkMemory,融合 ZK-data-rollups、可驗證資料管道及混合 aBFT 共識機制,提升安全性與透明度。Orochi 支援多種 ZKP 系統(如 Plonky3、Halo2、Nova),具備 blockchain-agnostic(跨鏈無關)特性,可於多鏈環境間無縫協作,賦予開發者極高部署彈性。

- zkDatabase 主網已正式上線,下載量突破 1 萬次,累計處理超過 7 億筆零知識證明請求,並聯合 Plume、Lumia、Nexus 等 120 家企業成立 zkDatabase 聯盟。系統為 RWA、AI、Web3 等場景提供審計級資料驗證,已將以太坊資料成本自每 KB 約 25 美元降至 0.002 美元。

KapKap

簡介:KapKap 為 AI 原生 Web3 平台,專注將遊戲、內容創作及社交互動轉化為可衡量、可交易的數位價值。其核心 KAPS(關鍵注意力定價系統)可將用戶行為及聲譽量化為基於注意力的資產,實現 Web3 生態內更公平的激勵分配、遊戲發行及創作者收益模式。【5】

10月30日,KapKap 宣布完成 1,000 萬美元種子輪募資,由 Animoca Brands 領投。本輪資金將用於擴展 KAPS 聲譽系統,深化與遊戲開發商合作,加速平台生態成長與應用落地。【6】

投資機構:Animoca Brands、Shima Capital、Mechanism Capital、Klaytn Foundation、Big Brain Holdings 等。

亮點:

- KapKap 以「AI × Web3」為核心策略,透過自研 KAPS(Key Attention Pricing System)將用戶注意力、參與度及聲譽量化為可衡量資產,建立「注意力即價值」激勵模型。KAPS 追蹤用戶於遊戲、社交及創作中的行為產生 k-score 值,實現跨平台聲譽評價與獎勵分配,推動 Web3 生態永續激勵模式。結合 AI 演算法與聲譽定價,KapKap 正打造以「注意力即價值」為核心的新型 Web3 經濟體。

- KapKap 與全球知名 IP 及社群建立策略合作,包括 BAYC、ApeCoin DAO、SNK 等,導入品牌內容與角色,形成 Web3 與主流文化融合。

- 目前 KapKap 擁有超過 170 萬月活用戶、2.5 萬日活用戶,並與《The King of Fighters》(拳皇)、《放置騎士》等熱門遊戲合作,展現強大用戶留存與成長潛力。

Voyage

簡介:Voyage 是專注於生成式引擎優化(Generative Engine Optimization, GEO)的去中心化網路,致力於為 AI 系統於搜尋與資訊探索過程中提供高品質資料支援。其核心基礎設施負責收集、建構與分發 AI 可用資料資源,並內建激勵機制,追蹤貢獻並回饋有價值內容或專業知識參與者。【7】

10月16日,Voyage 宣布完成 300 萬美元 Pre-Seed 募資,資金將用於加速 GEOFi 網路開發及生態建設。【8】

投資機構:a16z Speedrun、Alliance DAO、Solana Ventures、LECCA Ventures、IOSG VC、Big Brain VC、MH Ventures、GAM3GIRL VC、Y2Z Ventures 等。

亮點:

- Voyage 致力打造全球首個「GEOFi(Generative Engine Optimization Finance)」網路,為 AI 生成內容建立公平知識引用及價值分配層,讓知識貢獻者獲得合理回報。專案透過 AI 導引對話,將人類知識結構化供生成式模型引用,形成「多引用→多貢獻→多信任」正向循環,目標打造「AI 可引用的人類知識平台」。

- 作為 AI 原生資料協議,Voyage 被定義為 AI 時代的「發現與信任基礎設施」。採用「Proof-of-Index(索引證明)」機制,激勵用戶貢獻、索引及驗證網頁資料,將資料爬取過程轉化為去中心化「AI 挖礦(earn the crawl)」模式。此機制不僅重塑 AI 搜尋底層邏輯,也為知識創作者建立永續激勵生態。

- Voyage 獲多家頂級機構及生態基金支持,涵蓋 AI、加密及搜尋技術領域頂尖投資人。這將協助 Voyage 加速 GEOFi 網路建設及全球推廣,強化其於「AI × Web3」交叉賽道的先發優勢。

TBook

簡介:TBook 為專注於激勵及獎勵 Web3 生態中用戶與開發者貢獻的平台,致力於建構以身份與聲譽為核心的激勵網路。平台提供基於 Soulbound Token(SBT)的獎勵計畫建立工具,記錄用戶於生態中獨特成就及貢獻。【9】

10月21日,TBook 宣布完成 500 萬美元戰略募資,資金將用於加速平台核心基礎設施建設與推廣,包含即時穩定幣支付系統、與身份綁定的結算通道及 RWA 收益分配金庫。【10】

投資機構/天使投資人:Sui Foundation、Vista Labs、Bonfire Union、HT Capital 等。

亮點:

- TBook 獲 Telegram 正式評選為「熱門應用」並納入官方推薦,象徵其於社交入口及主流用戶層廣獲認可。模組化設計支援多場景擴展,能同時服務基層社群與大型企業,為加密生態提供「激勵即服務(Incentive-as-a-Service)」基礎設施。迄今 TBook 已於 TON 與 Sui 平台建構資產發放網路,超過 400 萬用戶創建 TBook 獎勵通行證,並透過 TBook Vault 領取逾 980 萬件資產。

- TBook 以 SBT 為核心,建構兼顧可信與忠誠的激勵生態。SBT 具不可轉讓、不可交易特性,確保身份憑證真實且不可竄改。TBook 亦引入 WISE 評分系統,將用戶於社群中多面向貢獻(如參與度、影響力、忠誠度等)量化,為專案方提供精準社群洞見,協助優化激勵策略與資源分配。平台為每位用戶發放獨特激勵護照,記錄與管理個人激勵歷程及資產,透過鏈上身份驗證機制,建構連結商業與區塊鏈的激勵層。SBT 資料洞察模組亦可為專案提供精細化社群分析及激勵優化工具,提升激勵分配精準度及社群成長永續性。

- 為更精準評估用戶於多鏈生態的真實貢獻,TBook Labs 推出 Omni-Chain 空投評分系統。該系統基於鏈上行為資料,藉演算法綜合評估用戶活動、互動頻率及影響力,形成可量化貢獻指數。此機制協助用戶掌握潛在生態獎勵機會,也讓專案方能精準定位核心貢獻者,實現更公平高效激勵分配。

Lava

簡介:Lava 為專注於加密資產金融化的服務平台,提供比特幣抵押貸款、美元收益產品與安全自託管解決方案,提升用戶財務自主權,並防範與中心化金融體系相關風險。【11】

10月1日,Lava 宣布完成 1,750 萬美元 A 輪擴增募資,由多位知名天使投資人參與支持。【12】

天使投資人:Peter Jurdjevic、Stake 的 Bijan Tehrani、8VC 的 Zach White、DST Global 的 Saurabh Gupta、Visa 前高管 Terry Angelos、Block 前高管 Aaron Suplizo 等。

亮點:

- Lava 推出全球比特幣抵押信貸額度(BLOC),讓用戶「用比特幣儲蓄、用美元消費」。無需賣出比特幣即可安全借入美元,借款利率低至 5% 起。此機制協助用戶保留 BTC 長期價值,又能滿足流動性需求,標誌加密資產抵押信貸體系全球化擴張。

- Lava 推出美元收益產品,開放用戶提供美元資金,為平台比特幣抵押貸款提供流動性並賺取收益,目前年化收益率(APY)高達 7.5%。全部貸款均以比特幣為唯一抵押品,抵押率超過 200%,保障出借方資金安全。此機制讓用戶在低風險環境下實現美元資產穩定增值,並促進平台資金流動與比特幣高效利用。

- Lava 構建用戶資產全生命週期「抵押—借貸—消費」一體化資金循環。用戶可於 Lava Exchange 以零手續費購買比特幣,並透過比特幣抵押貸款賺取美元收益;消費時用 Lava Card 可獲最高 5% BTC 回饋,進一步強化平台激勵。Lava Free Pay 則實現即時、免費、跨鏈支付,無需持有 Gas 代幣即可完成鏈上交易。

- Lava 的智慧金鑰體系帶來機構級資產防護,採 2-of-2 加密備份架構,兼顧安全與可復原性,降低傳統助記詞遺失風險;同時開放企業及開發者整合介面,支援嵌入 Lava Loans、Free Pay、Exchange 等核心服務,打造更具擴展性的 Web3 金融基礎設施。

小結

2025年10月,Web3 募資市場強勢反彈,完成 130 筆交易,總金額達 51.2 億美元,月增 104.8%,創一年來次高,代表產業重返高動能週期。本月募資結構核心動力來自戰略輪募資,占總額逾 70%,主因預測市場(Polymarket,20 億美元)爆發與 CeFi、TradFi(傳統金融)深度融合(如 Ripple 收購 GTreasury)帶動。

賽道層面,DeFi 以 21.5 億美元募資額居首,突顯資金對創新型金融應用的集中押注;同時,穩定幣基礎設施專案(如 Tempo 完成 5 億美元 A 輪募資)崛起,進一步鞏固此領域於 Web3 金融生態的戰略地位。募資規模分布上,市場呈現「中腰部主導、兩極分化加劇」格局:募資額於 300 萬至 1,000 萬美元區間專案件數最多,占總輪次近三分之一;100 萬美元以下小型專案僅占 5.9%,創近月新低,顯示資本對「純概念型」專案篩選標準日益嚴格,資金加速流向具長期競爭力的成熟團隊與落地解決方案。

重點募資專案創新焦點集中於三大方向:

- AI 賦能的資料可信與價值分配 —— Orochi Network 以 ZKP 建構可驗證資料基礎設施;Voyage 以「索引證明」機制推動 GEOFi 網路知識價值公平分配;KapKap 以 AI 演算法量化用戶注意力與聲譽,推動「資料信任層」與「價值分配層」協同進化。

- 身份聲譽驅動的激勵網路 —— TBook 以 SBT(Soulbound Token)構建身份聲譽體系,並獲 Telegram 官方認證,為用戶貢獻度及行為可信度提供新型激勵模型。

- 加密資產實用金融化路徑 —— Lava 專注比特幣抵押信貸額度(BLOC)及自託管儲蓄服務,為用戶打造 BTC 儲蓄、美元消費的金融橋接,體現 Web3 與現實金融融合加速趨勢。

總結來看,2025年10月 Web3 募資格局展現「資本回流、結構重塑、信心復甦」三大特色。預測市場崛起、CeFi 與 TradFi 深度融合,以及穩定幣與基礎設施賽道資本聚焦,共同驅動本輪資金重返高動能區間。Web3 資本自「敘事博弈」轉向「結構升級」,產業正步入以穩健成長及實際價值創造為導向的新週期。

參考資料:

- Cryptorank , https://cryptorank.io/funding-analytics

- Cryptorank, https://cryptorank.io/funding-rounds

- Orochi Network, https://orochi.network/

- Orochi Network, https://orochi.network/blog/orochi-network-secures-additional-8-m-bringing-total-funding-to-20-m-to-power-verifiable-data-infrastructure-for-rwa

- KapKap, https://www.kapkap.io/

- X, https://x.com/BlocksterCom/status/1983911254008709345

- Voyage, https://onvoyage.ai/

- X, https://x.com/onvoyage_ai/status/1978803530086658294

- TBook, https://www.tbook.com/

- chainwire, https://chainwire.org/2025/10/21/tbook-has-raised-5m-to-power-stablecoin-payouts-and-rwa-distribution/?mfk=jYDZLv73CAl2LD2%2BD9vCjUDc1iW7JEoWwkMGBTwsJoSBntEjBUN9Z2Bqe%2BP6JzaGdAKRHIU%2FjnxtNgea00qF148a89N3laJcykcQ9aFNzvPr

- Titan, https://www.lava.xyz/

- The Block, https://www.theblock.co/post/373096/bitcoin-lending-platform-lava-funding-new-yield-product

Gate 研究院是專業區塊鏈與加密貨幣研究平台,為讀者提供深度內容,涵蓋技術解析、產業洞察、市場回顧、產業研究、趨勢預測與總體經濟政策分析。

免責聲明

加密貨幣市場投資風險極高,建議用戶於任何投資決策前,應獨立研究並充分了解所購買資產及產品性質。Gate 對任何此類投資決策所導致損失或損害不承擔責任。

分享

相關文章

FIT21“21世紀金融創新與技術法案”的詳細分析

2024 年混合代幣綜合指南

理解區塊鏈的第一原則

量化寬松(QE)和量化收緊(QT)是什麼?

Gate 研究:比特幣反彈 3.5%,以太坊落後,Dinari 和 Pell Network TVL 暴增