在穩定幣支付和跨境結算需求快速增長的背景下,支付協議的競爭焦點已經從單純轉帳速度,轉向可程式化發票、跨鏈可達性和財務系統相容性。尤其在 2026 年 3 月,Request 圍繞商戶遷移與去中心化產品更新的動作,進一步放大了這條技術路線的現實意義。

理解 Request Network 的關鍵,不在「能不能收款」這一單點功能,而在其如何用混合架構把請求、支付、記錄和審計串成閉環。以下內容按架構層、執行層和場景層逐層展開。

Request Network 的核心技術架構解析

Request Network 明確指出,它不是一條獨立區塊鏈,而是一個混合協議。這個定義非常重要,因為它直接決定了其性能和成本策略。

架構上,Request 採用「大部分請求內容存於 IPFS,內容雜湊(CID)寫入鏈上」的方式,並把索引與事件處理結合到協議組件裡。這樣做有三個結果:

-

鏈上數據保持簡潔。只把關鍵索引與可驗證錨點上鏈,降低了完整業務數據直接上鏈帶來的成本壓力。

-

數據可驗證性保留。即便請求正文在鏈下,CID 與簽名機制仍能證明內容未被篡改。

-

協議更易擴展。支付邏輯可在多條鏈執行,而請求標準保持一致,不需要每條鏈重複構建整套發票模型。

從工程角度看,這是一條典型的「鏈上可信最小化 + 鏈下數據擴展」路徑,目標是服務支付場景的吞吐與審計需求,而不是追求通用計算平台定位。

鏈上發票系統如何實現自動化支付

Request Network 的核心對象不是一筆孤立轉帳,而是一條可追溯的支付請求。

一條請求通常包含付款方、收款方、金額、幣種、到期時間、附加說明等業務字段。請求生成後,系統透過簽名與 CID 綁定其內容,後續付款行為再與該請求關聯,形成可核驗的「請求—支付」映射。

這種模型帶來的自動化價值主要在於三點:

• 對帳自動化:財務系統可以直接按請求 ID 對應鏈上支付結果,減少人工匹配。

• 狀態自動化:請求可被標記為待付、部分支付、已完成,便於應收應付管理。

• 協作自動化:多方團隊可在同一請求語義下工作,而不是依賴分散的郵件、表格和轉帳截圖。

與傳統「先打款再找憑證」相比,這種流程把發票語義前置,使支付行為天然帶有業務上下文,對企業場景更加友好。

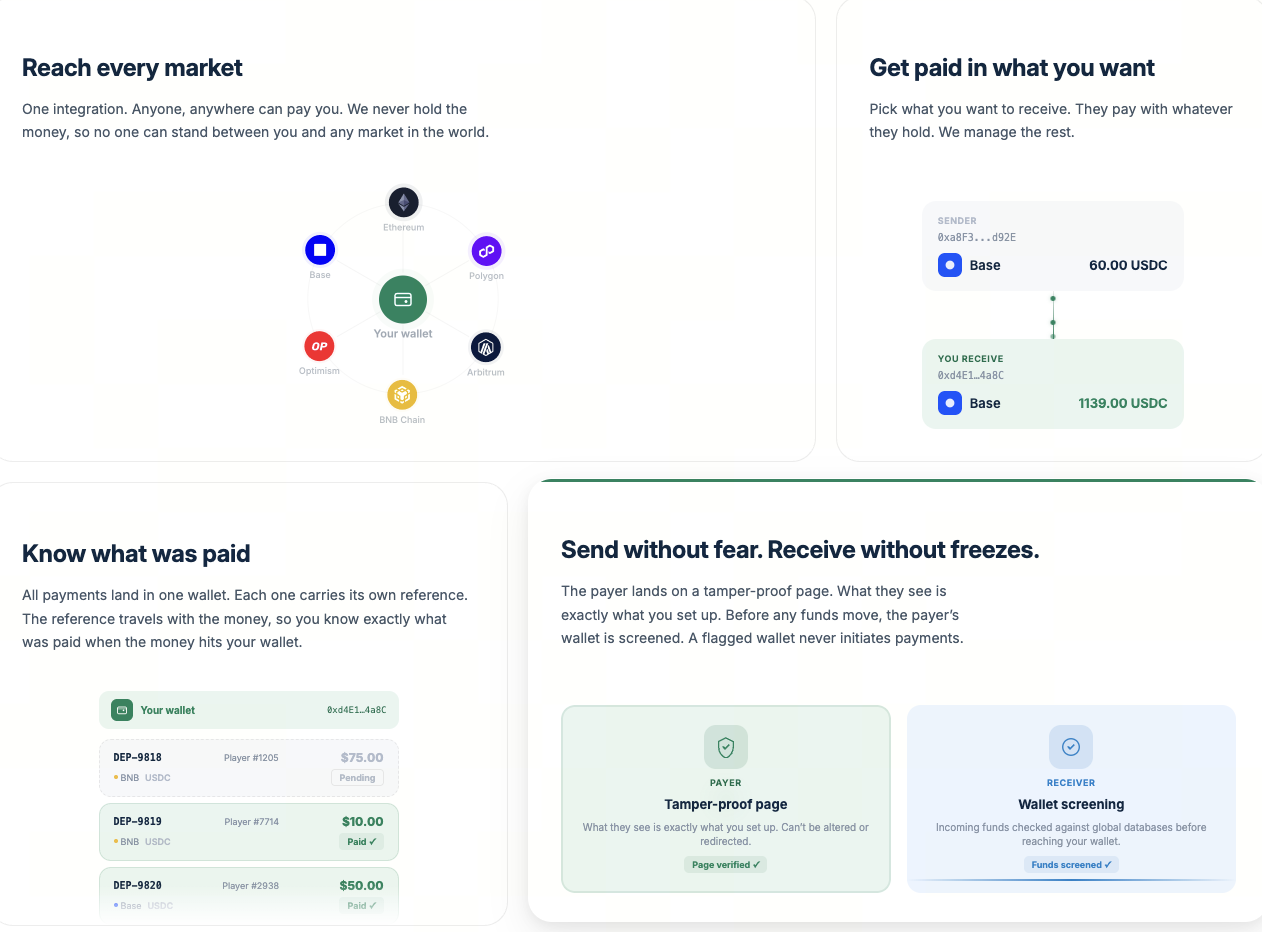

Request Network 如何支援多幣種與跨鏈支付

在支付層,Request 的重點是「請求標準統一,支付路徑多樣」。

官方對外資訊顯示,其支付能力涵蓋多鏈與多資產場景,並強調穩定幣的可達性。對於商戶來說,這意味著前端收款體驗可以保持一致,後端再進行路由與結算處理。

需要注意的一項技術細節是:根據官方文件說明,跨鏈支付能力目前主要透過 Request 的 API 層實現,而不是由基礎 SDK 或協議本體直接完成全部跨鏈邏輯。這個設計反映了現實中的取捨:跨鏈路由、資產兌換、到帳鏈選擇涉及較高工程複雜度,把能力抽象到 API 層有利於快速滿足商戶需求。

從產品角度來看,多幣種與跨鏈支援並不只是「能收更多幣」,而是降低了商戶接入碎片化鏈生態的維運成本。對 Web3 企業而言,這通常比單條鏈上的最低手續費更加關鍵。

智慧合約如何提升支付透明度

Request 的透明度並不來自「所有內容都公開上鏈」,而是來自關鍵狀態的可驗證性。

支付協議真正需要透明的是:請求是否存在、內容是否被改寫、付款是否發生、金額是否匹配。透過 CID、簽名和鏈上事件索引,協議可以回答這些問題。

這類透明度在企業場景中尤其重要,因為它能支援審計與合規檢查:

-

誰發起了請求;

-

請求何時建立與更新;

-

何時完成支付,支付鏈與交易雜湊是什麼。

相比中心化支付閘道的黑箱式流水,這種可驗證記錄更適合跨團隊協作與外部審計。

同時,Request 仍保留了隱私與效率的平衡空間:不是把完整業務細節全部公開,而是把最關鍵的可驗證錨點固定在鏈上。

Request Network 與傳統支付平台的差異

傳統支付平台的核心邏輯是「帳戶託管 + 卡組織清算 + 平台對帳」。

Request Network 的邏輯則更接近「協議標準 + 錢包到錢包結算 + 請求與支付映射」。兩者的差異可歸納為四點:

-

資金控制權不同。傳統平台通常深度介入託管;協議型支付更強調非託管或低託管路徑。

-

清算節奏不同。傳統體系依賴工作日與分層清算;鏈上結算可接近即時。

-

資料結構不同。傳統體系重視帳戶流水;Request 重視請求物件與可驗證關聯。

-

擴展方式不同。傳統平台擴展依賴區域與牌照網路;協議擴展更多依賴開發者整合與多鏈能力。

2026 年 3 月,圍繞 Coinbase Commerce 關閉後的商戶遷移窗口,Request 對外強調其替代路徑,也從側面反映了市場正在從「中心化閘道單點服務」向「可組合支付基礎設施」遷移。

Web3 財務工具與企業支付場景解析

Request 的落地價值,主要體現在「支付 + 財務」的一體化。

典型場景包括:全球團隊薪資結算、供應商付款、訂閱型服務收款、DAO 或專案方資金流管理。核心訴求並不複雜:到帳快、幣種靈活、對帳清晰、可審計。

在企業工具鏈層面,支付協議若想真正進入日常流程,必須滿足三項條件:

-

與現有財務工具能夠對接;

-

交易狀態可被程式讀取;

-

多鏈資產處理不增加會計複雜度。

Request 的技術路線正是圍繞這三點展開:請求標準化、支付狀態可索引、API 可整合。

這也是它區別於「只做收款連結」產品的地方:它更像一層財務基礎協議,而不只是前端支付按鈕。

去中心化支付協議面臨哪些挑戰

儘管架構清晰,去中心化支付協議仍面臨現實挑戰。

第一,跨鏈複雜度。鏈間資產標準、路由穩定性、橋接風險都可能影響支付成功率。

第二,合規與監管。企業支付天然涉及 KYC、稅務、司法管轄區差異,協議層能力與合規要求需要長期磨合。

第三,使用者體驗。非技術使用者對錢包、簽名、鏈選擇的理解門檻仍然較高。

第四,生態競爭。支付賽道既有傳統金融科技巨頭,也有交易所內建支付系統,協議型產品需要持續證明效率與成本優勢。

第五,開發者成本。再好的協議,如果文件、SDK、除錯體驗不足,也很難形成規模化整合。

這些挑戰並不意味著模式失效,而是說明支付協議的競爭已經進入「工程能力 + 合規適配 + 生態營運」的綜合階段。

Request Network 技術未來的發展方向

從近兩年公開更新來看,Request 的方向大致清晰:

-

繼續強化多鏈與穩定幣覆蓋,降低商戶接入碎片化鏈生態的門檻;

-

推動去中心化產品能力,提升協議層的獨立性與可組合性;

-

最佳化開發者體驗,包括文件、API 和整合路徑;

-

強化支付與財務工具的銜接,讓鏈上支付從「可用」走向「可營運」。

長期來看,Request 若要擴大網路效應,需要在兩條線同時推進:

-

技術線:跨鏈結算穩定性、索引效率、支付可觀測性持續提升;

-

商業線:讓更多真實企業支付流量持續留在協議層,而非一次性遷移流量。

當請求標準、結算網路與財務工具形成閉環,Request 才有可能從支付協議升級為 Web3 財務基礎層。

總結

Request Network 的技術架構核心是混合式設計:用 IPFS 承載請求內容、用鏈上 CID 與事件保證可驗證性、用多鏈支付能力承接真實結算需求。這種結構把鏈上支付從單筆轉帳推進到可程式化財務流程,重點解決企業級場景中的對帳、透明度與跨鏈複雜度。

結合 2026 年的產品與生態更新,Request 的發展邏輯已經從「做一套加密收款工具」轉向「建設可組合支付基礎設施」。未來競爭的關鍵,不只是鏈上速度,而是協議在多鏈環境中的穩定執行、開發者整合效率與合規適配能力。

分享

目錄

相關文章

Solana需要 L2 和應用程式鏈?

Sui:使用者如何利用其速度、安全性和可擴充性?

Morpho 代幣經濟學深入解析:MORPHO 的應用、分配方式與價值邏輯

Morpho vs Aave:深入解析 DeFi 借貸協議的機制與結構差異

Jito 與 Marinade:Solana 流動性質押協議全面比較