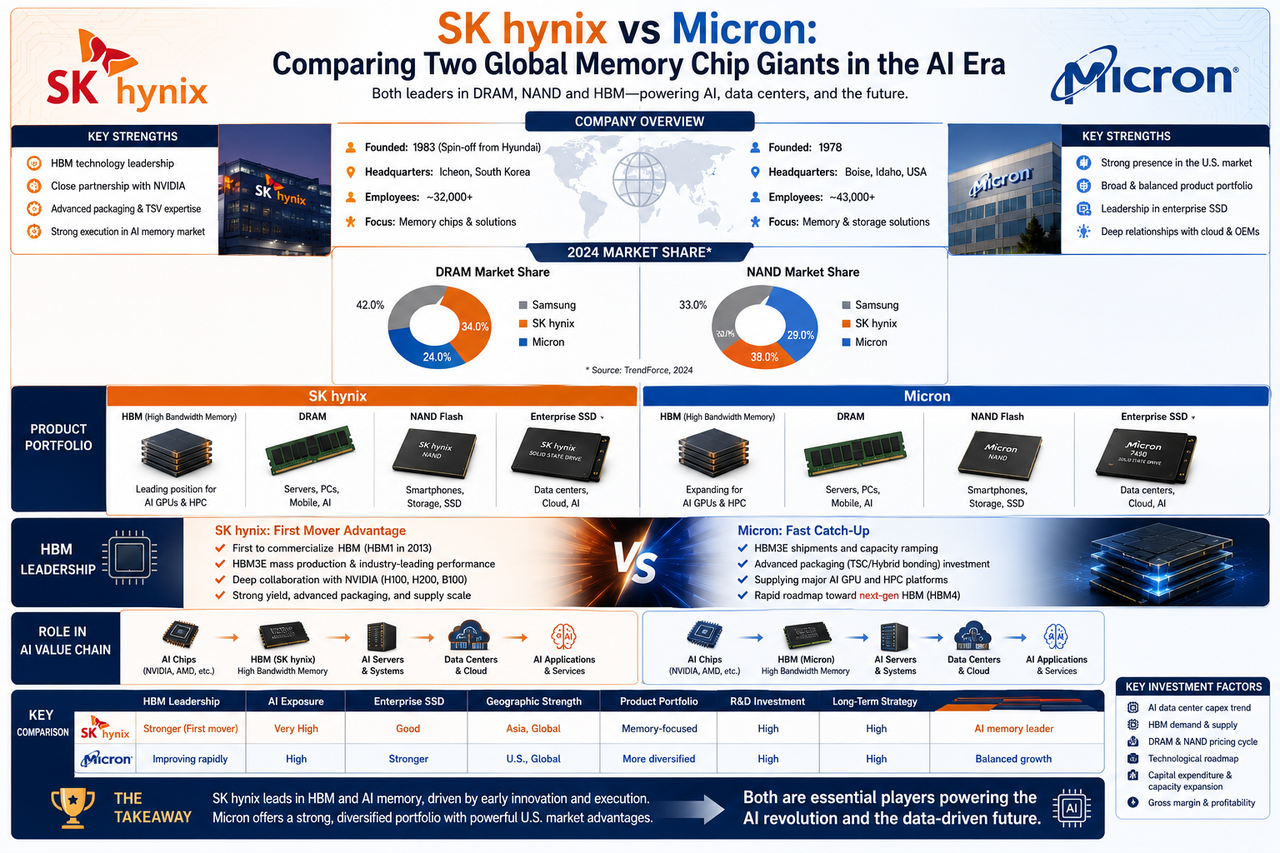

人工智能正在推动全球半导体产业进入新一轮增长周期。随着大模型训练、生成式 AI 和云计算需求持续扩张,市场对于高性能 GPU、高速网络以及先进存储系统的需求同步增长。在 AI 算力体系中,存储器不仅承担数据保存功能,更成为决定系统效率的重要基础设施。

SK 海力士与美光科技是全球存储产业的重要参与者,也是 AI 时代的重要受益企业。两家公司在 DRAM、NAND Flash 和 HBM 市场展开长期竞争,并共同参与全球数据中心和 AI 基础设施建设。虽然业务方向相似,但在技术路线、市场布局和产业生态方面仍存在明显差异。

全球存储芯片市场由谁主导?

存储芯片行业具有较高技术门槛和资本投入要求,因此市场集中度长期保持在较高水平。

目前全球 DRAM 和 NAND 市场主要由三星电子、SK 海力士和美光科技三家公司主导。其中三星电子市场规模最大,而 SK 海力士和美光则在多个细分市场展开激烈竞争。

全球三大存储厂商概览

| 公司 | 总部 | 核心产品 | 市场定位 |

|---|---|---|---|

| 三星电子 | 韩国 | DRAM、NAND、HBM | 综合半导体龙头 |

| SK 海力士 | 韩国 | DRAM、NAND、HBM | AI存储领先厂商 |

| 美光科技 | 美国 | DRAM、NAND、HBM | 美国存储龙头 |

这三家公司合计占据全球绝大部分 DRAM 市场份额,并控制着先进存储技术的发展方向。

美光(Micron)是什么公司?

美光科技(Micron Technology)成立于 1978 年,总部位于美国爱达荷州,是美国最大的存储芯片制造商之一。

公司业务覆盖 DRAM、NAND Flash、SSD 和数据中心存储解决方案,产品广泛应用于服务器、智能手机、汽车电子和工业设备。

作为美国半导体产业的重要代表企业,美光长期参与全球存储产业竞争,并在企业级存储和数据中心市场拥有较强影响力。

SK 海力士与美光的核心业务有什么区别?

从产品结构来看,两家公司均覆盖 DRAM、NAND 和 SSD 市场,但业务重心有所不同。

SK 海力士近年来将更多资源投入 HBM 和 AI 存储市场,希望借助 AI 算力增长扩大竞争优势。美光则在企业级存储、汽车存储以及美国本土数据中心市场保持较强竞争力。

SK 海力士与美光业务对比

| 对比维度 | SK 海力士 | 美光科技 | 市场定位 |

|---|---|---|---|

| 核心市场 | AI服务器、数据中心 | 企业级存储、数据中心 | 综合半导体龙头 |

| DRAM业务 | 全球领先 | 全球领先 | AI存储领先厂商 |

| NAND业务 | 重要收入来源 | 重要收入来源 | 美国存储龙头 |

| HBM布局 | 较早投入 | 快速追赶 | |

| 地理优势 | 韩国半导体生态 | 美国半导体生态 |

整体来看,SK 海力士更加受益于 AI 基础设施扩张,而美光则保持更均衡的业务布局。

为什么 HBM 成为竞争焦点?

HBM(High Bandwidth Memory)是 AI 芯片的重要组成部分,也是当前存储产业最受关注的技术方向之一。

现代 AI GPU 需要处理海量数据,而传统 DRAM 已难以满足数据传输需求。HBM 通过三维堆叠和先进封装技术,大幅提高带宽并降低能耗,因此成为 AI 算力系统的重要基础设施。

随着生成式 AI 爆发,HBM 市场迅速成为存储厂商争夺的核心领域。

SK 海力士为何在 HBM 市场占据优势?

SK 海力士是全球最早推动 HBM 商业化应用的企业之一。

在 AI 热潮到来之前,公司已经完成多代 HBM 产品研发,并持续优化 TSV、先进封装和量产工艺。当 AI GPU 对 HBM 需求快速增长时,SK 海力士已具备成熟的技术储备和生产能力。

这一先发优势使其在 AI 存储市场建立较高竞争壁垒,并成为 AI GPU 生态的重要参与者。

HBM 竞争力对比

| 对比项目 | SK 海力士 | 美光 |

|---|---|---|

| HBM研发起步 | 较早 | 相对较晚 |

| AI生态参与度 | 较高 | 快速提升 |

| 封装经验 | 丰富 | 持续加强 |

| 市场认知度 | 高 | 中高 |

| AI业务受益程度 | 高 | 高 |

美光如何参与 AI 存储市场竞争?

面对 AI 市场增长,美光也在积极扩大 HBM 产品布局。

近年来,美光持续推出面向 AI GPU 和高性能计算平台的新一代 HBM 产品,并加强先进封装技术研发。与此同时,公司还依托 DRAM 和 SSD 产品线参与数据中心建设。

虽然起步时间略晚于 SK 海力士,但美光凭借技术实力和美国市场优势,正在快速提升其在 AI 存储市场的竞争力。

谁在 AI 产业链中的位置更重要?

从产业链角度来看,两家公司都属于 AI 基础设施的重要组成部分。

SK 海力士更侧重于为 AI GPU 提供高带宽存储解决方案,因此与 AI 算力扩张的关联度更高。美光则同时覆盖企业级存储、数据中心和汽车电子等多个领域,业务结构更加多元化。

AI 产业链中的角色对比

| AI环节 | SK 海力士 | 美光 |

|---|---|---|

| HBM供应 | 核心参与者 | 重要参与者 |

| 数据中心DRAM | 核心参与者 | 核心参与者 |

| 企业级SSD | 重要参与者 | 核心参与者 |

| AI服务器 | 深度参与 | 深度参与 |

| 汽车存储 | 布局中 | 优势较强 |

因此,两家公司的重要性更多体现在不同细分领域,而非简单的强弱关系。

AI 时代谁更具成长潜力?

AI 基础设施投资正在成为推动存储产业增长的重要动力。

如果未来 AI GPU 和数据中心建设持续扩张,HBM 市场有望保持高速增长。在这一趋势下,拥有 HBM 技术优势的企业可能获得更多增长机会。

与此同时,企业级存储、云计算和汽车电子市场同样具备长期发展空间,因此美光的多元化业务结构也具有一定优势。

未来两家公司的成长性,很大程度上取决于 AI 算力扩张速度、HBM 技术迭代以及全球半导体周期变化。

投资者应该关注哪些指标?

分析 SK 海力士和美光时,投资者通常会重点关注以下指标:

-

DRAM 和 NAND 市场价格走势

-

HBM 产品出货量

-

AI 数据中心资本开支

-

GPU 市场增长情况

-

半导体库存周期

-

毛利率和研发投入水平

这些因素通常会直接影响企业未来业绩表现和市场竞争力。

总结

SK 海力士与美光科技是全球存储产业的重要领导者,也是 AI 基础设施建设的重要受益者。两家公司均在 DRAM、NAND Flash、SSD 和 HBM 市场拥有较强竞争力,并共同推动 AI 存储技术的发展。

在 AI 时代,HBM 已成为决定竞争格局的重要技术方向。SK 海力士凭借较早布局和成熟量产能力建立领先优势,而美光则依托美国市场和技术积累快速追赶。

FAQs

美光(Micron)是做什么的?

美光科技是一家美国半导体企业,主要生产 DRAM、NAND Flash、SSD 和 HBM 等存储产品,广泛应用于数据中心、智能手机、汽车电子和 AI 基础设施领域。

SK 海力士和美光谁更大?

从全球存储市场来看,两家公司均属于行业龙头。SK 海力士在 HBM 和 AI 存储市场优势较为明显,而美光在美国市场和企业级存储领域具有较强竞争力。

HBM 为什么影响两家公司的竞争格局?

HBM 是 AI GPU 的关键组成部分。随着 AI 算力需求增长,HBM 市场规模快速扩大,因此成为决定未来存储产业竞争力的重要因素。

SK 海力士在 HBM 领域有什么优势?

SK 海力士较早布局 HBM 技术研发,并积累了丰富的先进封装和量产经验,因此在 AI 存储市场建立了较强竞争优势。

美光是否参与 AI 产业链?

是。美光通过 HBM、DRAM、SSD 和数据中心存储产品参与 AI 基础设施建设,是全球 AI 产业链的重要组成部分。

投资 SK 海力士和美光需要关注什么?

投资者通常会关注 AI 数据中心建设、HBM 市场需求、DRAM 和 NAND 价格周期、企业研发投入以及全球半导体行业景气度等关键因素。

分享

目录

相关文章

CKB:闪电网络促新局,落地场景需发力

ONDO 代币经济模型:如何激励平台增长与参与?

GateClaw 与 AI Skills:Web3 AI Agent 的能力体系解析

GateClaw 的核心功能:Web3 AI Agent 工作站能力解析

JTO 代币经济学解析:分配、用途与长期价值