代币化股票作为现实世界资产(RWA)领域最受关注的应用方向之一,通过区块链技术,传统股票资产能够以数字代币的形式在链上流通,从而提高资产的可访问性、可组合性以及全球流转效率。

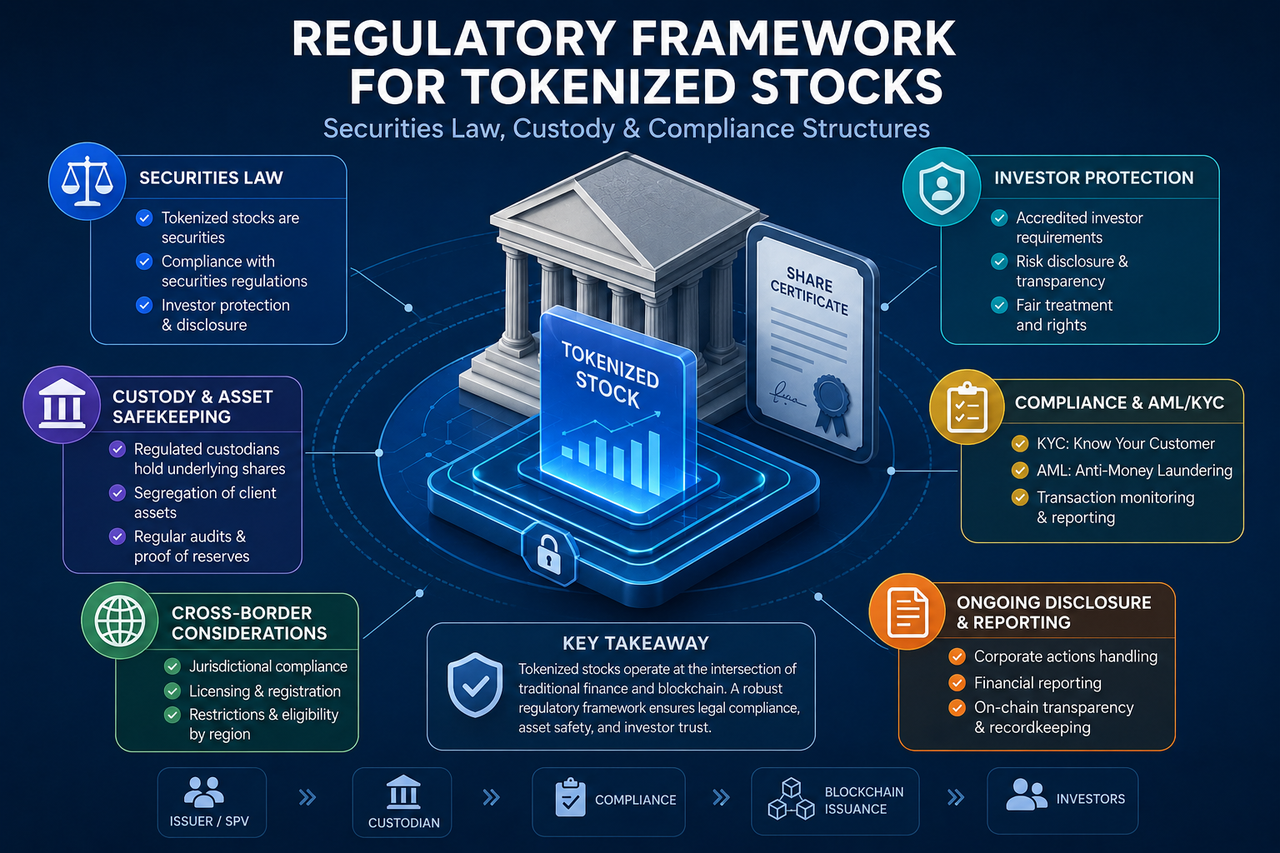

然而,股票本质上属于受严格监管的证券资产。当股票被映射到区块链网络后,其法律属性并不会因为技术载体发生变化而消失。因此,证券法、托管制度和投资者保护机制成为代币化股票发展的核心基础,也决定了项目能否长期合规运营。

什么决定代币化股票的监管属性?

监管机构通常不会仅依据技术形式判断资产性质,而是关注资产所代表的经济权益。

如果代币持有人能够获得与股票相关的收益权、分红权、价格敞口或其他证券属性,那么监管机构通常会将其视为证券产品进行管理。换句话说,即使资产运行在区块链网络上,只要其本质对应股票权益,就可能受到证券监管框架约束。

这种监管思路意味着,区块链技术改变的是资产的记录和流转方式,而不是资产本身的法律属性。因此,代币化股票往往需要满足与传统证券类似的合规要求。

证券法为何是代币化股票的核心监管基础?

证券法是代币化股票最重要的法律基础,因为代币化股票本质上涉及证券权益的数字化表达。

在传统金融市场中,股票发行需要遵守信息披露、投资者适当性管理以及市场监管要求。当股票被代币化后,这些要求通常不会消失,而是延伸至链上环境。

监管机构关注的核心问题包括发行主体是否合法、底层资产是否真实存在、投资者权益是否受到保护以及市场是否存在操纵风险。因此,大多数合规代币化股票项目都会围绕证券法规设计法律架构。

代币化股票通常采用哪些法律结构?

法律结构决定了代币与底层资产之间的关系,也是监管审查的重要内容。

直接持股结构

在直接持股模式下,发行主体持有实际股票,并按照一定比例发行对应代币。理论上,代币与底层股票之间存在较明确的映射关系。

这种结构透明度较高,但在跨境发行和股东登记方面往往面临较复杂的法律要求。

特殊目的载体(SPV)结构

SPV 是代币化股票领域最常见的法律架构之一。发行方通常通过独立法律实体持有股票资产,再由该实体发行对应代币。

SPV 能够实现资产隔离,同时提高法律关系的清晰度,因此被广泛应用于私募股权和未上市公司股权的代币化场景。

衍生品结构

部分代币化股票并不持有真实股票,而是通过合约或指数追踪股票价格表现。

这种模式提供的是价格风险敞口,而非实际股东权益,因此在监管层面可能同时涉及证券监管和衍生品监管要求。

为什么资产托管如此重要?

托管机制决定了底层资产是否真实存在,以及投资者权益能否得到保障。

在传统证券市场中,股票通常由受监管托管机构保管。代币化股票同样需要解决这一问题,因为链上代币本身并不等于真实股票。

如果发行方无法证明底层资产已经被妥善托管,那么代币与股票之间的映射关系将难以验证。因此,合规项目通常会引入第三方托管机构、审计机构和定期披露机制,以提高透明度和可信度。

AML 与 KYC 在代币化股票中发挥什么作用?

反洗钱(AML)和了解你的客户(KYC)是代币化股票的重要合规组成部分。

传统证券市场需要识别投资者身份并监测异常交易行为,代币化股票同样面临类似要求。监管机构希望防止证券市场被用于洗钱、欺诈或非法资金转移,因此多数合规平台会要求用户完成身份验证。

在某些司法辖区,投资者适当性审查也是监管要求的一部分。部分产品仅向合格投资者开放,而部分产品则可能依据当地法规设置投资门槛。

跨境发行面临哪些监管挑战?

代币化股票天然具有全球流通特征,但证券监管通常以国家或地区为单位实施。

同一种代币化股票产品可能同时面向多个国家的投资者,而不同司法辖区对于证券发行、投资者资格和信息披露的要求并不一致。这种差异使跨境运营成为代币化股票领域最复杂的问题之一。

为了降低监管风险,许多项目会限制特定地区用户参与,或者针对不同市场采用不同的法律结构和发行方式。

代币化股票与传统股票监管有何异同?

代币化股票和传统股票都受到证券监管框架影响,但两者在资产流转方式上存在明显差异。

| 维度 | 传统股票 | 代币化股票 |

|---|---|---|

| 资产记录 | 中央证券登记系统 | 区块链账本 |

| 交易时间 | 交易所营业时间 | 取决于发行结构 |

| 托管方式 | 券商与托管机构 | 托管机构与链上资产结合 |

| 合规要求 | 证券法监管 | 证券法与数字资产监管 |

| 跨境流通 | 相对受限 | 理论上更高效 |

尽管技术形式不同,但投资者保护、信息披露和市场诚信仍然是双方共同遵循的监管目标。因此,代币化股票更多被视为证券市场基础设施的升级,而不是对证券监管体系的替代。

总结

代币化股票将传统证券与区块链技术结合在一起,因此其监管框架同时涉及证券法、资产托管、AML、KYC 和投资者保护等多个领域。无论资产是否运行在链上,只要其代表股票权益或股票价值敞口,通常都需要遵循相应证券监管要求。

从直接持股结构到 SPV 架构,再到衍生品模式,不同代币化股票产品采用了不同的法律设计方案。然而,底层资产真实性、托管透明度以及投资者权益保护始终是监管关注的核心。

FAQs

代币化股票属于证券吗?

在多数司法辖区,如果代币化股票代表股票权益或股票价值敞口,监管机构通常会将其视为证券产品。因此,相关项目往往需要遵守证券监管要求。

SPV 为什么经常用于代币化股票?

SPV(特殊目的载体)能够将底层资产与发行主体隔离,并建立清晰的法律关系。由于这一特点,SPV 成为代币化股票和 RWA 项目中常见的法律架构。

代币化股票需要资产托管吗?

需要。资产托管是证明底层股票真实存在的重要环节,也是投资者权益保护的重要基础。缺乏托管安排可能削弱代币与实际资产之间的对应关系。

KYC 和 AML 为什么适用于代币化股票?

代币化股票属于受监管金融产品,因此通常需要执行 KYC 和 AML 程序。相关要求有助于识别投资者身份,并降低洗钱和金融犯罪风险。

代币化股票能否完全替代传统股票?

代币化股票主要改变资产记录和流转方式,但并不会改变股票本身的法律属性。传统证券市场的监管、托管和投资者保护机制仍然是代币化股票运行的重要基础。

分享

目录

相关文章

Gate 研究院:2025 年 Q1 加密货币市场回顾

Gate 研究院:加密货币市场 2024 年发展回顾与 2025 年趋势预测

盘点10大比特币矿企

Gate 研究院:2024 年 11 月 Web3 行业融资报告

什么是 Polymarket?