يعتقد ستيفن جاندل أن مكافآت العملات المستقرة لن تهدد النظام المصرفي وأن تقديرات هروب الودائع مبالغ فيها. ومع ذلك، أقر بأن عوائد الأسهم للمؤسسات المصرفية قد تتأثر، حيث ستضطر البنوك لدفع معدلات فائدة أعلى.

المحلل: أرقام هروب الودائع المرتبطة بمكافآت العملات المستقرة في قانون CLARITY بها عيوب

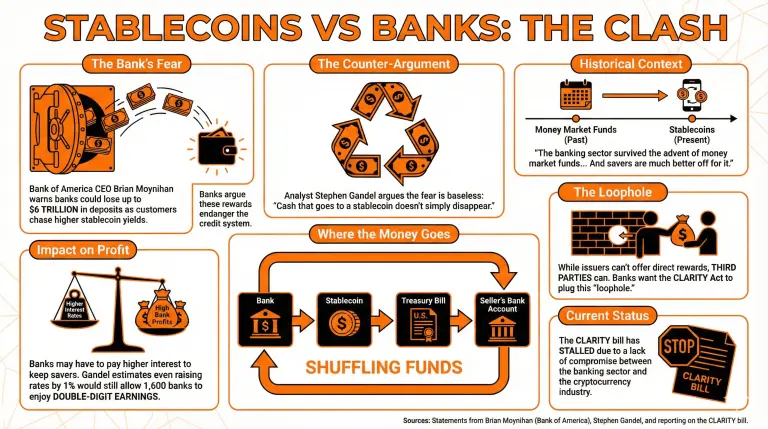

لقد أثارت مناقشة مكافآت العملات المستقرة في مشروع قانون CLARITY مخاوف من قبل البنوك، التي تدعي أن هذه المكافآت قد تهدد النظام الائتماني.

وفقًا للرئيس التنفيذي لبنك أوف أمريكا، بريان موينيهان، قد تخسر البنوك ما يصل إلى 6 تريليون دولار من الودائع، حيث يسعى العملاء لتحقيق عوائد أعلى من خلال الاحتفاظ بالعملات المستقرة تحت وصاية بورصات العملات الرقمية.

يدعي ستيفن جاندل، المحلل المالي والصحفي المخضرم، أن حجج البنوك لا أساس لها، حيث لا توجد طريقة لسحب الودائع من النظام بشكل كامل.

وأوضح قائلاً:

"النقد الذي يُحول إلى عملة مستقرة لا يختفي ببساطة – بل يُحول إلى أصول احتياطية مثل سندات الخزانة أو الحسابات البنكية."

وهذا يعني أنه كلما اشترى مُصدرو العملات المستقرة سندات الخزانة الأمريكية لدعم إصدارهم، سيكون لدى الطرف البائع للأدوات الدين سيولة إضافية في حسابه. بهذه الطريقة، ستُعاد الأموال ببساطة إلى أماكنها.

يعترف جاندل بأن البنوك الفردية ستضطر لدفع المزيد للحفاظ على أموال المدخرين تحت سيطرتها، مما قد يؤثر على ربحية نموذج أعمالها. ويزعم أن رفع معدلات الفائدة بنسبة 1% لا يزال سيمكن 1600 بنك وطني من تحقيق أرباح ذات معدل مزدوج، مع بقاء الولايات المتحدة الدولة التي تضم أكبر عدد من البنوك حتى بعد هذا التحول.

"لقد نجت القطاع المصرفي من ظهور صناديق السوق المالية، حتى لو لم تنجح العديد من المقرضين الإقليميين الصغار. وكان المدخرون في وضع أفضل نتيجة لذلك. وربما يكون الأمر ذاته إذا انتشرت العملات المستقرة"، اختتم.

على الرغم من حظر مُصدري العملات المستقرة من تقديم مكافآت مباشرة للمستفيدين، إلا أن الأطراف الثالثة لا تزال قادرة على فعل ذلك. وقد وصفت البنوك ذلك بأنه ثغرة وتحاول بنشاط سدها من خلال تضمين هذا الاعتبار في قانون CLARITY.

ومع ذلك، تعثر مشروع القانون بسبب عدم التوافق بين البنوك وصناعة العملات الرقمية بشأن كيفية إدارة مكافآت العملات المستقرة والثغرات ذات الصلة.

الأسئلة الشائعة

- ما المخاوف التي أثارتها البنوك بشأن مكافآت العملات المستقرة في قانون CLARITY؟

ت argue البنوك أن السماح بمكافآت العملات المستقرة قد يؤدي إلى فقدان يصل إلى 6 تريليون دولار من الودائع مع سعي العملاء لتحقيق عوائد أعلى من بورصات العملات الرقمية.

- كيف يرى المحلل المالي ستيفن جاندل مخاوف البنوك؟

يؤكد جاندل أن مخاوف البنوك لا أساس لها، مشيرًا إلى أن النقد الذي يتحول إلى العملات المستقرة لا يختفي، بل يُعاد تخصيصه في أصول مثل سندات الخزانة أو الحسابات البنكية.

- ما التأثير الذي قد يحدثه التحول إلى العملات المستقرة على البنوك الفردية؟

بينما قد تضطر البنوك إلى رفع معدلات الفائدة للاحتفاظ بالعملاء، يعتقد جاندل أن العديد من البنوك الوطنية لا تزال قادرة على النجاح، حتى مع زيادة بنسبة 1% في المعدلات.

- ما هو الوضع الحالي لقانون CLARITY فيما يخص مكافآت العملات المستقرة؟

توقف مشروع القانون بسبب خلافات بين البنوك وصناعة العملات الرقمية حول كيفية إدارة مكافآت العملات المستقرة والثغرات ذات الصلة.