Básico

Spot

Opera con criptomonedas libremente

Margen

Multiplica tus beneficios con el apalancamiento

Convertir e Inversión automática

0 Fees

Opera cualquier volumen sin tarifas ni deslizamiento

ETF

Obtén exposición a posiciones apalancadas de forma sencilla

Trading premercado

Opera nuevos tokens antes de su listado

Contrato

Accede a cientos de contratos perpetuos

CFD

Oro

Plataforma global de activos tradicionales

Opciones

Hot

Opera con opciones estándar al estilo europeo

Cuenta unificada

Maximiza la eficacia de tu capital

Trading de prueba

Introducción al trading de futuros

Prepárate para operar con futuros

Eventos de futuros

Únete a eventos para ganar recompensas

Trading de prueba

Usa fondos virtuales para probar el trading sin asumir riesgos

Lanzamiento

CandyDrop

Acumula golosinas para ganar airdrops

Launchpool

Staking rápido, ¡gana nuevos tokens con potencial!

HODLer Airdrop

Holdea GT y consigue airdrops enormes gratis

Pre-IPOs

Accede al acceso completo a las OPV de acciones globales

Puntos Alpha

Opera activos on-chain y recibe airdrops

Puntos de futuros

Gana puntos de futuros y reclama recompensas de airdrop

Inversión

Simple Earn

Genera intereses con los tokens inactivos

Inversión automática

Invierte automáticamente de forma regular

Inversión dual

Aprovecha la volatilidad del mercado

Staking flexible

Gana recompensas con el staking flexible

Préstamo de criptomonedas

0 Fees

Usa tu cripto como garantía y pide otra en préstamo

Centro de préstamos

Centro de préstamos integral

Centro de patrimonio VIP

Planes de aumento patrimonial prémium

Gestión patrimonial privada

Asignación de activos prémium

Quant Fund

Estrategias cuantitativas de alto nivel

Staking

Haz staking de criptomonedas para ganar en productos PoS

Apalancamiento inteligente

Apalancamiento sin liquidación

Acuñación de GUSD

Acuña GUSD y gana rentabilidad de RWA

Promociones

Centro de actividades

Únete a actividades y gana recompensas

Referido

20 USDT

Invita amigos y gana por tus referidos

Programa de afiliados

Gana recompensas de comisión exclusivas

Gate Booster

Aumenta tu influencia y gana airdrops

Anuncio

Novedades de plataforma en tiempo real

Gate Blog

Artículos del sector de las criptomonedas

AI

Gate AI

Tu compañero de IA conversacional para todo

Gate AI Bot

Usa Gate AI directamente en tu aplicación social

GateClaw

Gate Blue Lobster, listo para usar

Gate for AI Agent

Infraestructura de IA, Gate MCP, Skills y CLI

Gate Skills Hub

+10 000 habilidades

De la oficina al trading, una biblioteca de habilidades todo en uno para sacar el máximo partido a la IA

GateRouter

Elige inteligentemente entre más de 40 modelos de IA, con 0% de costos adicionales

Coinbase investigación: Perspectiva del mercado de criptomonedas en el segundo trimestre neutral, los conflictos geopolíticos dominan el panorama

Fuente: Coinbase

Traducción: Felix, PANews

Coinbase Institucional y Glassnode publican conjuntamente el informe “Charting Crypto” del segundo trimestre de 2026, que indica que, debido a la persistente y altamente incierta situación geopolítica actual, la perspectiva del mercado de criptomonedas para el segundo trimestre de 2026 es neutral.

PANews ha organizado los aspectos destacados del informe, a continuación se detallan los contenidos.

La situación geopolítica actual, persistente y altamente incierta, dificulta la toma de decisiones de inversión a corto plazo con confianza. Por lo tanto, el informe considera que, en el entorno actual, se debe adoptar una estrategia de equilibrio entre riesgo y retorno. Los mercados financieros están principalmente impulsados por eventos macroeconómicos y los últimos avances en el conflicto en Oriente Medio, que es muy cambiante. Aunque el impacto final del conflicto en la economía global aún no está claro, el Fondo Monetario Internacional (FMI) emitió un comunicado que ajusta a la baja la previsión de crecimiento del PIB mundial para este año del 3.4% al 3.1%, siempre que “la duración y el alcance del conflicto sigan siendo limitados”. Sin embargo, la Oxford Economics estima que la interrupción en el suministro de petróleo podría reducir el crecimiento del PIB global en 2026 a un 1.4%, ya que “Estados Unidos y la mayoría de las principales economías desarrolladas caerán en recesión”.

El mercado de criptomonedas todavía presenta algunos factores especiales importantes, como el desarrollo regulatorio y el auge de la inteligencia artificial. Pero estos factores son mucho menos relevantes que la incertidumbre más amplia, que hace difícil para los participantes del mercado predecir. El informe, con cautela y optimismo, considera que la situación macroeconómica ha cambiado a una perspectiva positiva, lo que podría ayudar a muchos activos criptográficos a tocar fondo en el corto plazo y recuperarse en el resto del trimestre. De hecho, los indicadores técnicos del mercado de criptomonedas y acciones en general se han vuelto positivos, aunque esto aún depende de si Irán puede llegar a un acuerdo.

Además de la geopolítica, el FMI convocó recientemente una reunión de primavera con ministros de finanzas y gobernadores de bancos centrales para discutir los posibles riesgos sistémicos que podría traer el nuevo modelo Mythos AI de Anthropic. El informe considera que la capacidad de este modelo para explotar vulnerabilidades de seguridad podría afectar al mercado en el futuro.

Al mismo tiempo, el informe señala que hay dos factores endógenos en el campo de las criptomonedas que merecen atención a medio y corto plazo. El primero es el avance de la Ley CLARITY, y el segundo, el progreso en la criptografía post-cuántica.

Cabe destacar que, si se termina completamente el conflicto en Oriente Medio, acompañado de una caída en los precios del petróleo y una moderación de la inflación, esto podría fortalecer los activos de riesgo en general. Los avances positivos en regulación también podrían estimular el entusiasmo por las criptomonedas. Por el contrario, una escalada del conflicto y un aumento en los precios del petróleo podrían socavar la confianza de los inversores y obstaculizar el crecimiento económico global, ya que el riesgo de recesión mundial aumentaría.

Encuesta a inversores globales

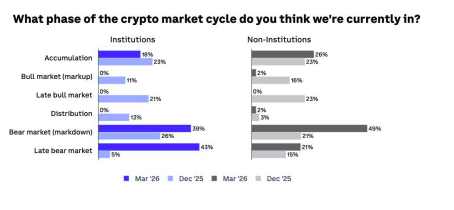

Entre el 16 de marzo y el 7 de abril de 2026, se realizó una encuesta a 91 inversores globales (29 institucionales y 62 no institucionales) para conocer sus opiniones sobre las tendencias del mercado de criptomonedas, la posición del sector, la gestión del riesgo, entre otros aspectos.

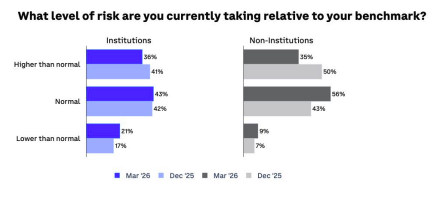

Los resultados muestran que, al final del primer trimestre, la opinión de los inversores se ha desplazado claramente hacia una visión bajista de la fase final del ciclo. Actualmente, aproximadamente el 82% de los inversores institucionales y el 70% de los no institucionales consideran que el mercado está en un mercado bajista (de caída) o en la fase final de uno, en comparación con el 31% y el 36% de diciembre de 2025.

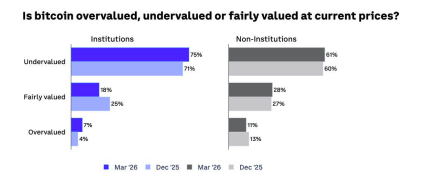

Pero los inversores todavía creen que Bitcoin está severamente subvalorado. El 75% de los inversores institucionales y el 61% de los no institucionales piensan que Bitcoin está infravalorado, sin cambios significativos respecto a diciembre pasado; solo el 7% de los institucionales y el 11% de los no institucionales consideran que está sobrevalorado.

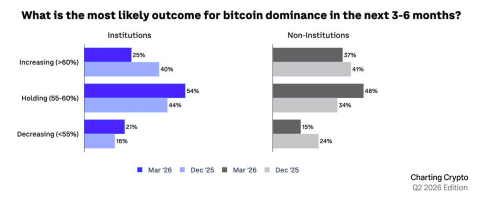

Además, las expectativas sobre la dominancia de Bitcoin han cambiado a un “estado estable”. La proporción de inversores institucionales que esperan que la dominancia de Bitcoin aumente ha bajado del 40% al 25%, mientras que la mayoría (54%) ahora espera que se mantenga en niveles cercanos a los actuales (por encima del 44% anterior, y un 21% más espera que disminuya).

Resumen del mercado

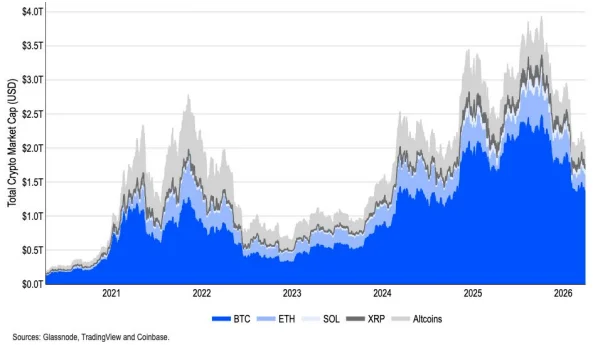

Afectados por una venta masiva generalizada, la capitalización total del mercado de criptomonedas (sin incluir stablecoins) cayó aproximadamente un 18% en el primer trimestre de 2026. Es importante destacar que, en ese mismo período, la oferta total de stablecoins aumentó de 308 mil millones de dólares a 318 mil millones, lo que indica que algunos vendedores podrían haber optado por permanecer en el ecosistema criptográfico, esperando que la volatilidad del mercado se calme.

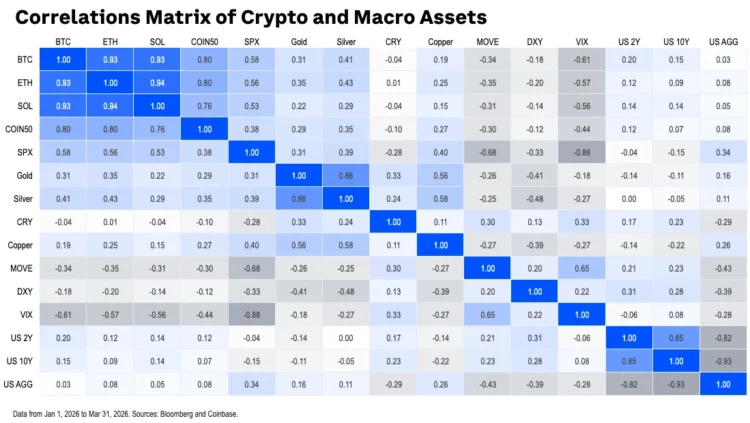

Desde la correlación con activos macroeconómicos, en el cuarto trimestre de 2025, la correlación entre el rendimiento diario de Bitcoin y el rendimiento de las acciones estadounidenses (representadas por el índice S&P 500) subió a 0.58, lo que significa que, aunque hay algunas diferencias en los indicadores de rendimiento absoluto, esta correlación sigue siendo estadísticamente significativa.

Al mismo tiempo, lo que decepcionó a la mayoría de los participantes del mercado de criptomonedas fue que la correlación entre Bitcoin y el oro sigue siendo mínima, ya que el oro se convirtió en uno de los activos con mejor desempeño en 2025.

Matriz de correlación entre criptomonedas y activos macroeconómicos

Bitcoin

En el primer trimestre de 2026, el volumen de contratos de opciones de Bitcoin en corto creció un 2.4% (respecto al final del cuarto trimestre de 2025), mientras que el volumen de contratos perpetuos en corto mostró una recuperación mayor, con un aumento de aproximadamente un 8.6%. Esto sugiere que, tras el evento de desleveraging del 10 de octubre de 2025, la estructura del mercado de Bitcoin podría estar normalizándose.

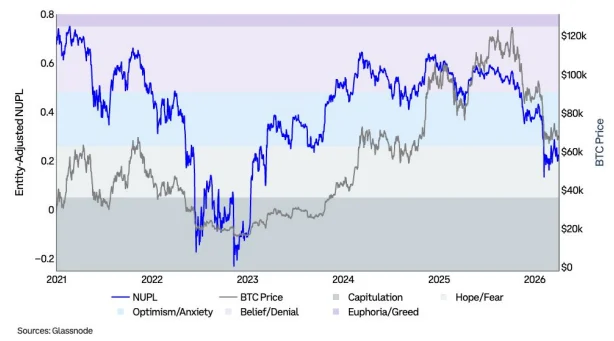

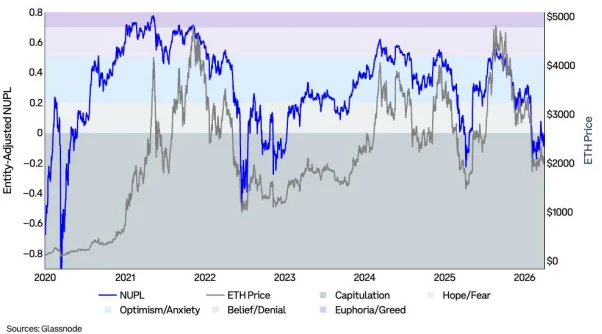

El beneficio/pérdida no realizado (NUPL) es la diferencia entre las ganancias no realizadas relativas y las pérdidas no realizadas relativas. Estos rangos reflejan el estado de ánimo de diferentes inversores.

Según el indicador NUPL, después de la ola de ventas en febrero, el sentimiento de los inversores pasó de ansiedad a miedo, y se mantuvo en ese estado hasta finales del primer trimestre de 2026. Especialmente en los primeros días del conflicto en Irán, se mantuvo en ese estado emocional. Recientemente, el indicador parece haber superado en abril y entrado en la zona optimista, aunque todavía está muy influenciado por las noticias.

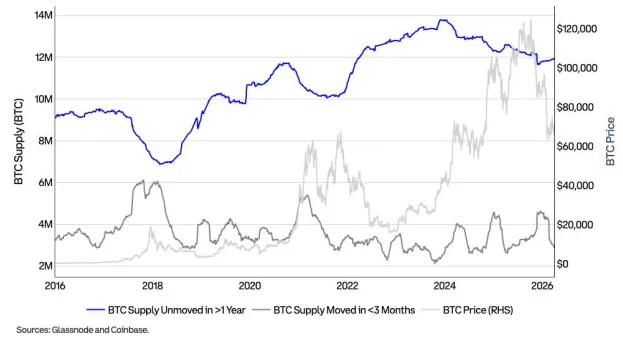

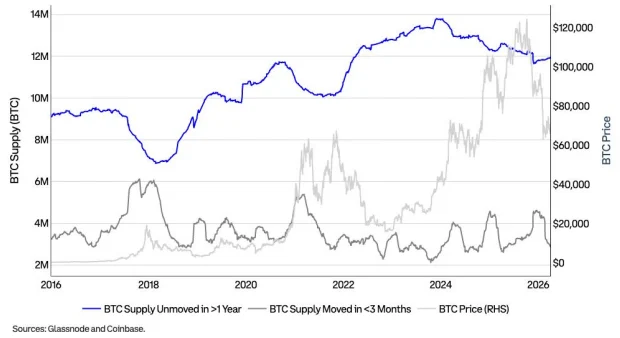

En los últimos tres meses, la cantidad de Bitcoin transaccionado en mercado cayó un 37% en el primer trimestre de 2026, mientras que la proporción de suministro sin transacciones durante más de un año aumentó un 1%, lo que indica que algunos especuladores puros podrían haber sido expulsados del mercado.

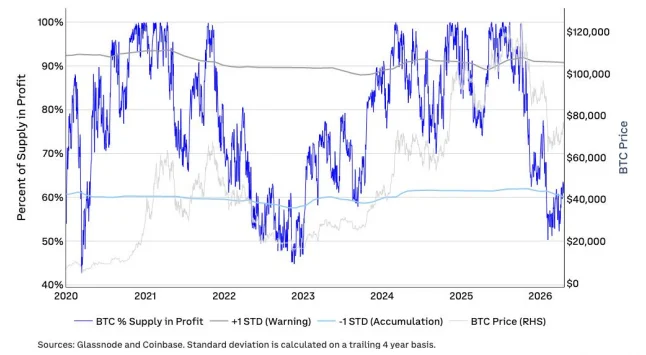

La siguiente gráfica muestra el porcentaje de Bitcoin en circulación en estado de ganancia, así como dos intervalos estadísticos establecidos en +1 y -1 desviación estándar. Estos intervalos representan zonas de advertencia importantes y zonas de acumulación. Actualmente, el indicador muestra que Bitcoin se encuentra en una zona de acumulación, confirmando una tendencia técnica positiva al entrar en el segundo trimestre de 2026.

La gráfica compara la cantidad de Bitcoin en circulación en manos de inversores a largo plazo (basada en un umbral de 155 días o más) con la cantidad de Bitcoin en circulación en transacciones recientes (en los últimos tres meses). En el primer trimestre de 2026, la cantidad de Bitcoin transaccionado en los últimos tres meses cayó un 37%, mientras que la proporción de suministro sin transacciones durante más de un año aumentó un 1%, sugiriendo que algunos especuladores puros podrían haber sido expulsados del mercado.

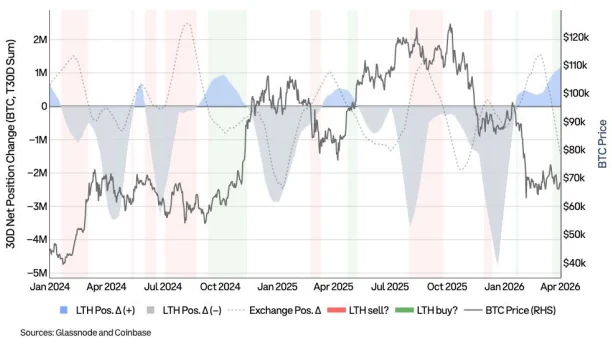

La gráfica muestra el cambio neto en la tenencia de los inversores a largo plazo (basada en un umbral de 155 días o más) y en las tenencias en exchanges. El informe considera que la coincidencia en estos dos datos (es decir, aumento en la tenencia a largo plazo y en las tenencias en exchanges) puede revelar el momento real de toma de beneficios. Las áreas resaltadas en verde indican períodos en los que la tenencia a largo plazo aumenta y la tenencia en exchanges disminuye, sugiriendo que los tokens están saliendo de los exchanges y que los inversores a largo plazo están más inclinados a acumular en lugar de distribuir en esos momentos.

Ethereum

Durante la ola de ventas a principios de febrero de 2026, el NUPL cayó por debajo de la fase de “rendición”, y en la mayor parte del primer trimestre de 2026 se mantuvo en esa fase, pero desde principios de abril, el sentimiento del mercado empezó a cambiar hacia la fase de “esperanza”.

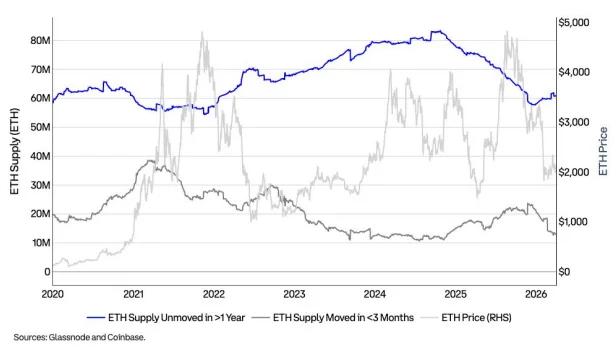

En el primer trimestre de 2026, la proporción de ETH sin cambios durante más de un año aumentó en un 1%, mientras que la proporción de ETH que cambió en los últimos tres meses cayó un 38%, lo que indica que muchos especuladores puros podrían haber sido expulsados del mercado.