今月の初め、ロビンフッドや他の企業がブロックチェーン上での米国株取引のサポートを発表し、自社のパブリックチェーンを立ち上げる計画を発表しました。一方、クラーケンや他の企業もAAPL、TSLA、NVDAなどの米国株トークンの取引ペアを立ち上げ、オンチェーン株取引の波を引き起こしています。

しかし、それは本当に新しい概念ですか?

実際、この一見突然のトークン化の波は、暗号世界における資産のオンチェーンの7年間の進化に裏打ちされています。初期の合成資産の実験から、ステーブルコインの実用的な実装、そしてRWA(実世界資産)への構造的なアクセスへと進化してきました。「資産 × ブロックチェーン」という物語の主流は決して途切れることはなく、今まさにより現実的で制度的な再起動を経験しています。

新しいボトルにおける米国株式のトークン化。

表面的には、株式のトークン化はWeb3の世界における新しいトレンドのように見えますが、実際には古い物語の復活のようなものです。

最後のオンチェーンブームサイクルを経験したユーザーは、SynthetixやMirrorのようなプロジェクトによって開発された合成資産メカニズムの完全なセットを思い出すべきです。ユーザーは、ネイティブの暗号資産(SNXやUSTなど)を過剰担保することで、米国株、法定通貨、インデックス、さらには商品にペッグされた合成資産(sAAPLやmTSLAなど)をオンチェーンでミントすることができ、中介者なしで資産取引体験を実現しています。

このモデルの最大の利点は、実資産の保管や清算の欠如、対抗者のマッチングがなく、無限の深さとスリッページゼロの体験にあります。しかし、理想は美しいものの、現実は厳しいものであり、オラクルの歪み、深刻な資産のボラティリティ、頻繁なシステミックリスク、そして実際の規制の整合性が欠如していることが、こうした「合成資産」の歴史的な舞台からの徐々の撤退をもたらしています。

最近、米国株のトークン化に対する熱狂は「資産合成」から「実際の株式マッピング」へと移行し、トークン化が「オフチェーンの実資産統合」の領域に入るという新たな段階を示しています。

ロビンフッドなどが発表した米国株トークン取引製品を例に挙げると、開示された情報は、背後に実際の株式資産のオンチェーンチャネルと決済構造の再構築があることを示しています。つまり、実際の株式の保管であり、資金は適法な仲介業者を通じて米国株式に流入します。

客観的に言えば、このモデルの下での米国株のトークン化は、コンプライアンスの道筋やクロスボーダーオペレーションに関してまだ多くの課題に直面していますが、ユーザーにとっては、新しいオンチェイン投資の窓口と見なすことができます。

アカウントの開設不要、本人確認不要、地理的制限なし、暗号通貨ウォレットとステーブルコインさえあれば、従来のブローカーの面倒なプロセスを回避し、DEXで直接米国株トークンを取引でき、24時間365日の取引、秒単位の決済、そして国境を越えたアクセスを実現できます。この体験は、特に非米国居住者にとって、グローバル投資家が従来の証券システムで達成することは困難です。

この論理の確立は、ブロックチェーンが「クリアリング + 資産確認」のインフラとしての能力に依存しており、また、トークン化が技術的実験から実際のユーザーアプリケーションへの重要な飛躍を反映しています。

さらに、よりマクロな視点から見ると、「米国株式のトークン化」は、RWA(実世界資産)のトークン化プロセスの単なるサブセットに過ぎず、2017年にトークン化の概念が登場して以来、資産のオンチェーンに関する物語の継続的な進化を反映しています。トークンの発行から合成資産、そしてRWAのアンカーに至るまで。

トークン化の過去と現在

トークン化の発展を振り返ると、それが暗号の世界におけるすべてのインフラ革新と物語の進化の核心的な主線を貫いていることは難しくない。

2017年の「トークン発行ブーム」から2020年の「DeFiサマー」、そして最近の「RWAナラティブ」や最新の「米国株のトークン化」実装に至るまで、オンチェーン資産の比較的明確な進化の道筋を描くことができると言える。

その中で、最も早い大規模なトークン化の実践は2017年のトークン発行熱によって始まり、「トークンは株式」という概念が無数の起業プロジェクトの資金調達の想像力に火をつけました。Ethereumは低いハードルでの発行と資金調達のツールを提供し、トークンを未来の権利(株式、使用権、ガバナンス権)を表すデジタル証明書としました。

しかし、明確な規制フレームワークの欠如、価値捕捉メカニズムの不在、深刻な情報の非対称性という文脈において、多くのプロジェクトは単なるエアコインバブルとなり、最終的にはブルマーケットが収束するにつれて後退していきました。

2020年、DeFiの爆発はトークン化アプリケーションの第二のピークを示しました。

Aave、MakerDAO、Compoundによって表される一連のオンチェーンネイティブ金融プロトコルは、ETHなどのオンチェーンネイティブ資産を使用して、完全なパーミッションレスで検閲耐性のある金融システムを構築しました。ユーザーは、オンチェーン上で貸付、ステーキング、取引、レバレッジなどの複雑な金融操作を完了することができます。

この段階では、トークンはもはや資金調達証明書ではなく、ラップ資産(WBTC)、合成資産(sUSD)、利息を生む資産(stETH)などのオンチェーン金融商品におけるコア資産クラスへと進化しています。さらに、MakerDAOは不動産などの実世界資産を担保として受け入れ始め、従来の金融とDeFiとのより良い統合を実現しています。

トークン化の再起動は転機を示し、より安定した大規模な実世界資産を導入しようとする試みの始まりを意味します。

2021年以来、この物語はさらにエスカレートしており、MakerDAOのようなプロトコルが不動産、政府債券、金などの実世界資産(RWA)を基礎的な担保として統合しようとし始めています。トークン化の定義も「ネイティブ資産のトークン化」から「オフチェーン資産のトークン化」に拡大しています。

従来のコードに基づく抽象資産とは異なり、RWAは物理的資産または法的権利に基づく実際の資産のオンチェーン確認、セグメンテーション、および流通を表します。その相対的に安定した価値、明確な評価基準、そしてコンプライアンス規制における成熟した経験により、オンチェーンファイナンスに対してより現実に裏打ちされた「価値のアンカー」を提供します。

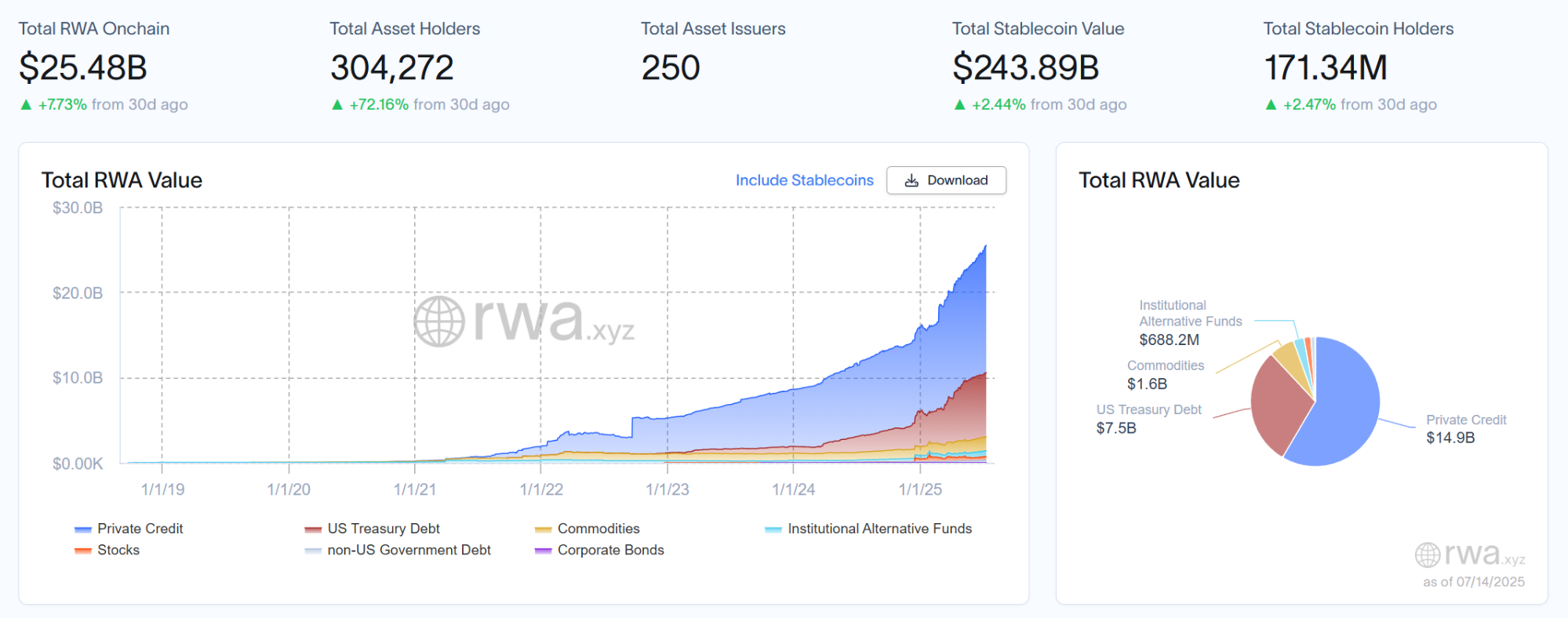

最新のRWAリサーチプラットフォームrwa.xyzからのデータによると、現在のRWAの総市場規模は250億ドルを超えており、ブラックロックの予測はさらに楽観的で、トークン化された資産の市場価値が2030年までに10兆ドルに達することを予測しています。これは、今後7年間で40倍以上の成長の可能性があることを意味します。

次に、どの実世界資産のトークン化がリードを取り、RWAのオンチェーン金融化のアンカーポイントになるのでしょうか?

トークン化の要塞は誰になるのか?

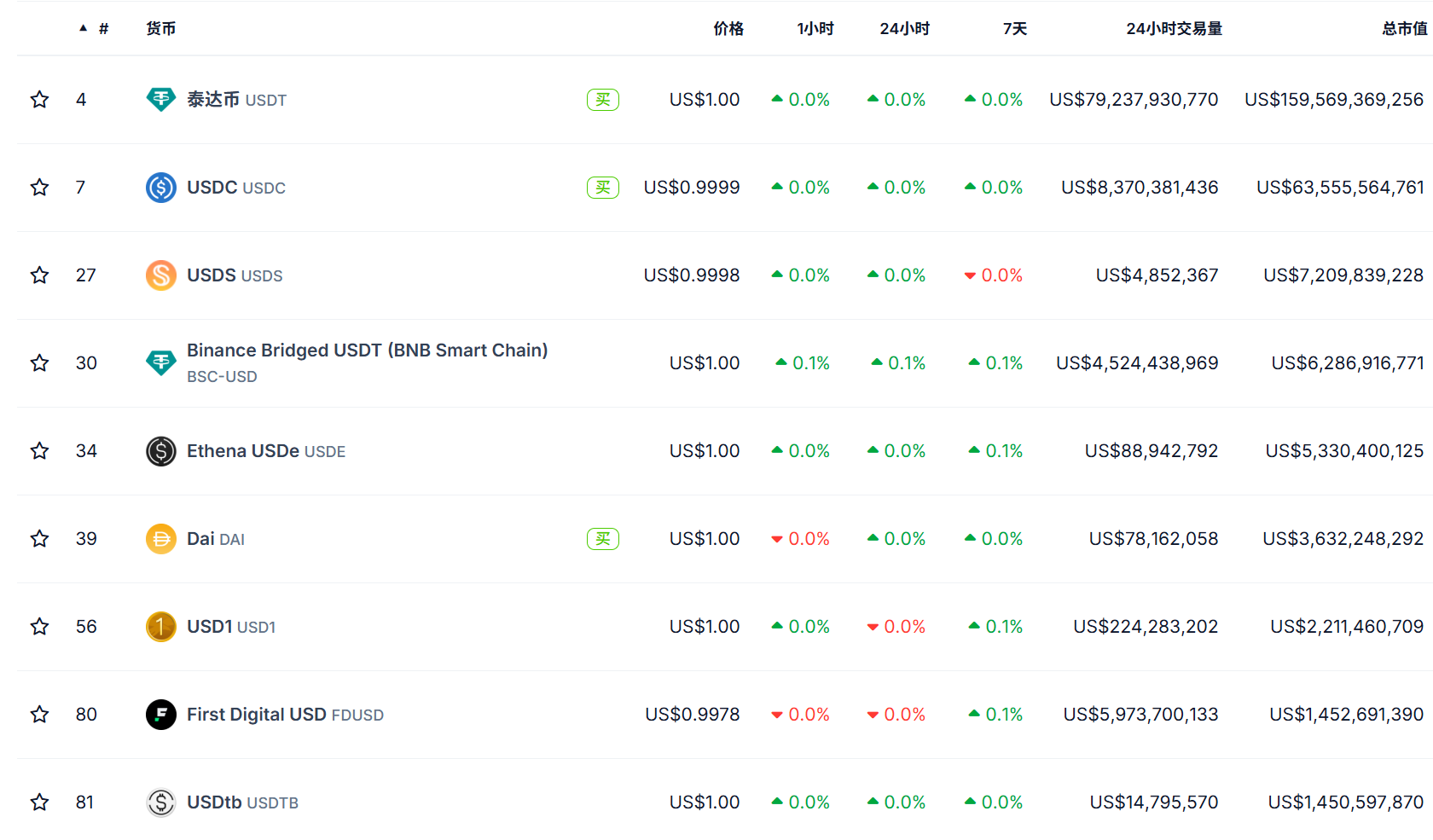

ここ5年において、最も成功したトークン化製品は金でも株でもなく、ステーブルコインであったと言っても過言ではありません。

それは「プロダクト・マーケット・フィット(PMF)」を見つけた最初の真のトークン化資産です:現金、最も基本的で流動性の高い資産をオンチェーンの世界にマッピングし、TradFiとDeFiをつなぐ最初の「価値の橋」を構築しています。

その運用ロジックは非常に代表的であり、実際の資産(米ドルや短期国債など)が銀行や保管機関によってオフチェーンで保管され、同等のトークン(USDTやUSDCなど)がオンチェーンで発行されます。ユーザーは暗号ウォレットを通じて、保有、支払い、取引、またはDeFiプロトコルとの相互作用ができます。

これは法定通貨の安定性を継承するだけでなく、ブロックチェーンの利点を完全に引き出します:効率的な決済、低コストの送金、24時間年中無休の取引能力、そしてスマートコントラクトとのシームレスな統合。

現在、世界中のステーブルコインの総市場価値は2500億USDを超えており、トークン化の真の実装は、単に技術革新に依存するのではなく、実際に資産の流通と取引効率の問題に対処するかどうかにかかっていることを示しています。

今日、米国株式のトークン化は、トークン化された資産の次の焦点となりつつあるようです。

従来のオラクルやアルゴリズムに依存していた合成資産モデルとは異なり、今日の「リアルストックトークン」ソリューションは、実際の金融インフラにますます近づいており、「リアルストック保管 + オンチェーンマッピング + 分散型取引」という標準的な道を徐々に探求しています。

注目すべきトレンドは、Robinhoodを含むメインストリームのプレーヤーが、ネイティブチェーンや独自に開発したチェーンの立ち上げを相次いで発表し、リアル株式のオンチェーントレードをサポートしていることです。これまでに公開された情報から、これらのトークン化の道のための基盤技術パートナーは、ほとんどが依然としてEthereumエコシステム(例えばArbitrumなど)に基づいていることがわかります。これは間違いなく、トークン化のインフラとしてのEthereumの中核的な地位を再確認するものです。

理由は、Ethereumが成熟したスマートコントラクトシステム、大規模な開発者コミュニティ、および豊富な資産互換性基準を持っているだけでなく、より重要なのは、その中立性、オープン性、そしてコンポーザビリティが金融資産のマッピングに最もスケーラブルな土壌を提供しているからです。

全体として、以前のトークン化のラウンドがWeb3ネイティブプロジェクトによる暗号金融の実験であったのに対し、今回は伝統的金融(TradFi)によるプロフェッショナルな再構築のように感じられます。これは、実際の資産、真の規制コンプライアンスの必要性、そして世界市場からの要求を伴っています。

これはトークン化の真の始まりになるのでしょうか?

私たちはそれを楽しみにしています。

声明:

共有

関連記事

ONDOトークン経済モデル:プラットフォームの成長とユーザーエンゲージメントをどのように推進するのか

Render、io.net、Akash:DePINハッシュレートネットワークの比較分析

AI分野におけるRenderの申請理由:分散型ハッシュレートが人工知能の発展を支える仕組み

Plasma(XPL)トークノミクス分析:供給、分配、価値捕捉

0xプロトコルの主要コンポーネントは何でしょうか。Relayer、Mesh、APIアーキテクチャの概要をご紹介します。