1979年来最火热行情,为什么出现在金银铜?

作者:Eli5DeF

编译:Yuliya,PANews

在供应稀缺、人工智能(AI)基础设施蓬勃发展以及各国央行对ドルの疎遠共同構成の「完璧な嵐」によって、金、銀、銅は1979年以来最も熱い相場を経験しています。

この記事では40以上の研究レポートを深掘りし、核心的な見解を抽出、今後の動向を探ります。

TL;DR

- データ面: 2025年までに金価格は72%、銀は120%、銅は40%上昇し、45年ぶりに三者が同時に史上最高値を記録。

- 核心論点: これは単なる周期的な反発ではなく、ハードアセット(hard assets)の評価論理に根本的な変革が起きている。

- 投資チャンス: 2025年、銀鉱ETFのリターンは195%に達し、このトレンドはまだ終わっていない。

- リスク警告: 平和協定の締結、代替材料の出現、短期的な市場調整により、20%〜40%の価格調整が起こる可能性。

AIからエネルギーまで、金銀銅が新たな“三本柱”に

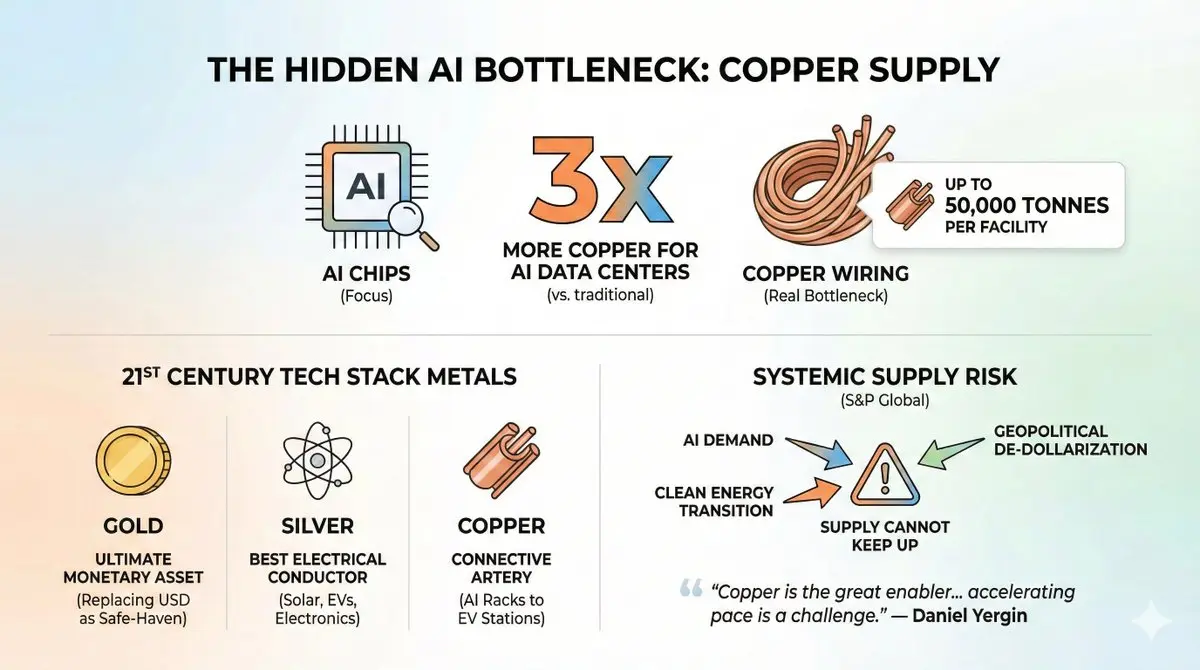

現在、皆の注目はAIチップに集まっていますが、実際の供給のボトルネックはこれらのチップをつなぐ銅線にあります。

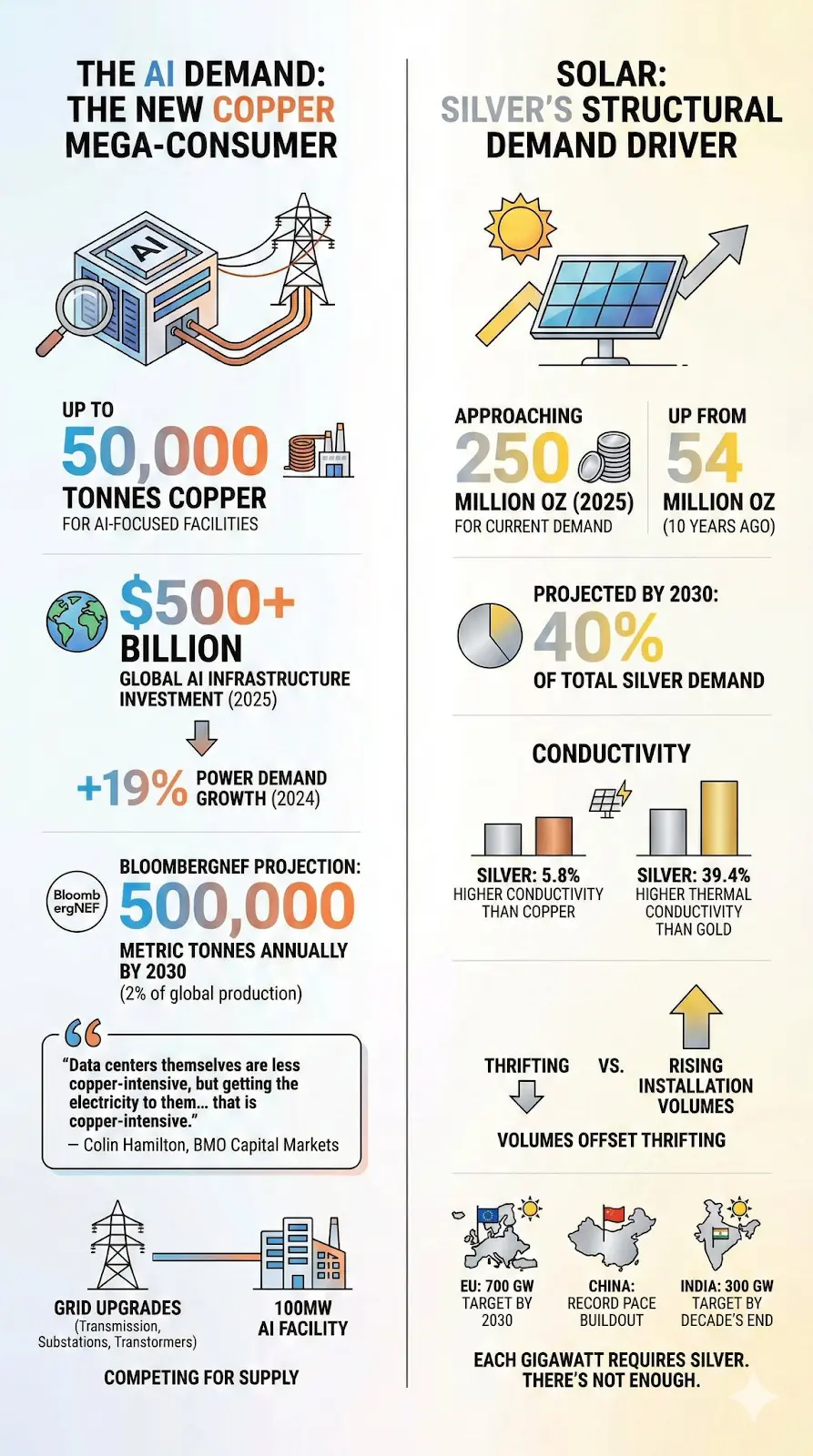

注目すべきデータは:AIデータセンターの銅消費量は従来のデータセンターの3倍であり、単一施設の銅消費量は5万トンに達することもあります。Microsoftが投資する5000億ドル規模の「スターゲート」(Stargate)プロジェクトの銅消費量は、一部の小国の年間生産量を超える可能性もあります。

さらに、需要を駆動するのはAIだけではありません。21世紀の技術スタックはこれら3つの金属に基づいて構築されています。

- 金: 最終的な通貨資産であり、地政学的危機の中でドルに取って代わり、主要な避難資産となっています。

- 銀: 地球上で最も導電性の高い金属であり、太陽光パネル、電気自動車、データセンターの電子機器にとって不可欠です。

- 銅: すべての電化システムをつなぐ「動脈」として、AIサーバーラックから電気自動車の充電ステーションまであらゆる場所で使われています。

AI需要、クリーンエネルギーへの移行、地政学的な「ドル離れ」の3つのトレンドの融合は、S&Pグローバルが指摘する世界経済の「システミックリスク」を生み出し、供給は需要に追いついていません。

「銅は電化の大きな推進者だが、電化の加速は銅の供給にますます厳しい挑戦をもたらしている。」

——ダニエル・ヤーギン(Daniel Yergin)、S&Pグローバル副会長

これは誇張ではありません。データを一つずつ分析してみましょう。

一、解決不能な供給危機

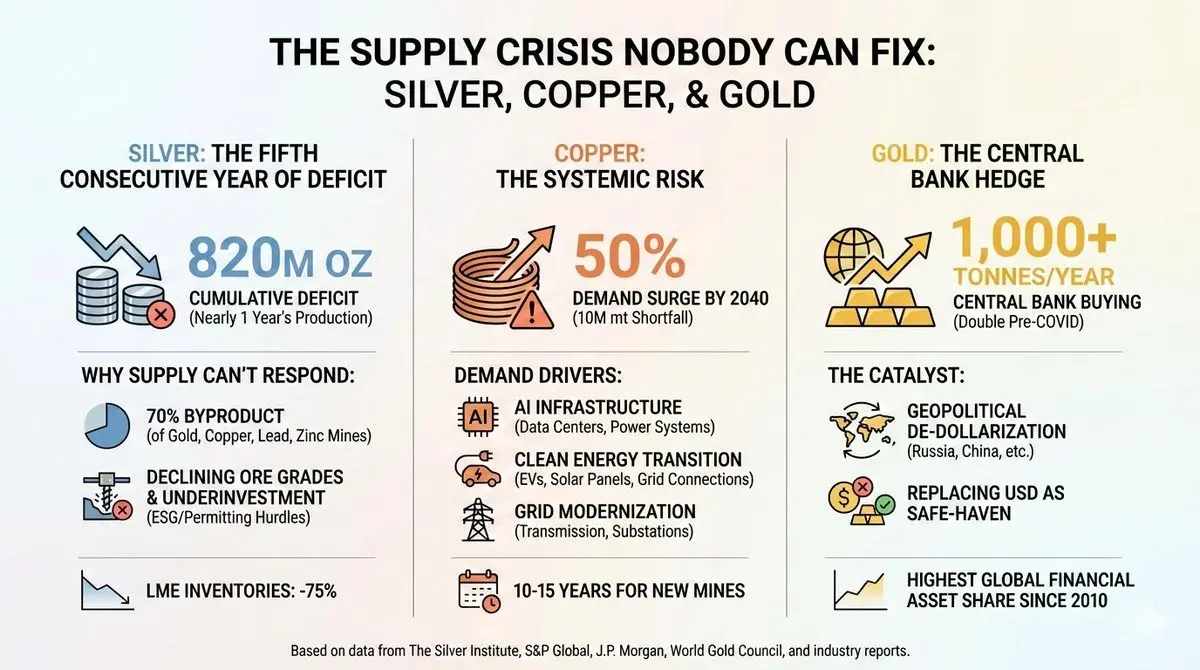

銀:5年連続の供給不足

2020年以来、銀市場は一度も需給バランスを達成しておらず、状況は悪化の一途です。

2021年から2025年までに、供給不足は約8.2億オンスに達し、これはほぼ1年分の世界生産量に相当します。ロンドン金属取引所(LME)の銀在庫は2019年のピークから75%も急減しています。2025年10月には銀価格は一時54.24ドル/オンスの史上最高値をつけ、その後やや調整しました。

なぜ供給が追いつかないのか?

銀採掘業のあまり知られていない秘密は、その70%が金、銅、鉛、亜鉛鉱の副産物として生産されていることです。つまり、市場がより多くの銀を必要とする場合、単純に銀鉱を増産するだけではなく、主要金属の採掘が経済的に成立しなければ、銀の生産増加は見込めません。現状はそうなっていません。

原生銀鉱自体も多くの課題に直面しています:鉱石の品位低下、過去10年の探鉱投資不足、環境・社会・ガバナンス(ESG)や承認手続きの障壁などが、新規プロジェクトの稼働遅延を10年以上引き起こす可能性があります。

世界銀協会(The Silver Institute)は率直に指摘しています:「過去10年、銀鉱への投資は不足している。」

銅:システミックリスク

銀の状況が懸念されるなら、銅の問題は存亡に関わるものです。

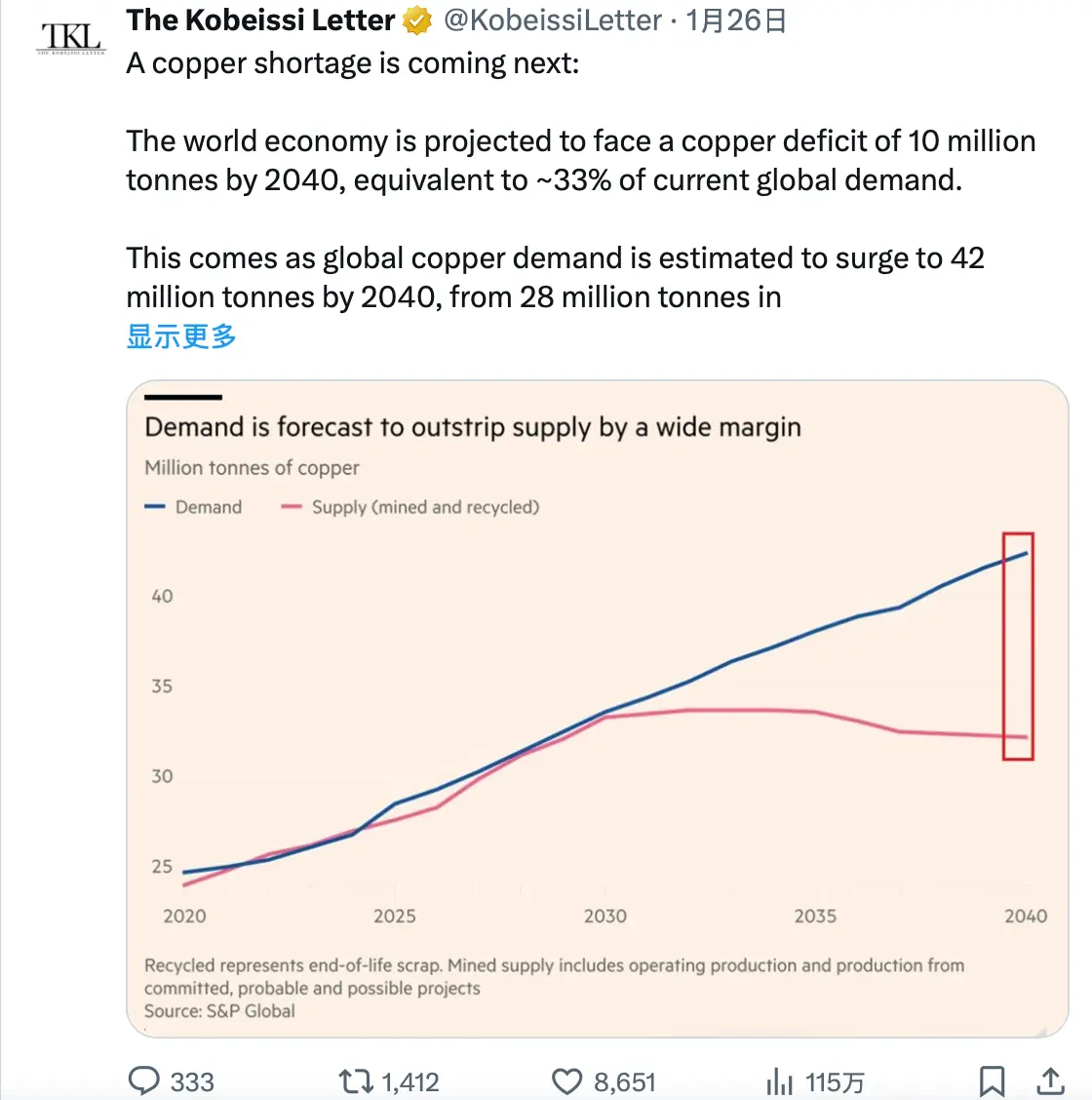

S&Pグローバルの2026年1月のレポートによると、2040年までに世界の銅需要は50%増の2,800万トンから4,200万トンに急増すると予測されます。一方、供給の増加は鈍化または減少傾向です。

2040年には銅の供給不足は1,000万トンに達し、これは現在の世界生産量の約40%に相当します。

J.P.モルガンは、2026年だけで精錬銅市場に33万トンの不足を予測し、年中に12,500ドル/トンに達する可能性を示唆しています。

需要を駆動する要因は何か?

三つのマクロトレンドが同時に集まっています。

- AIインフラ: 2025年、米国GDPの半分はAI関連支出から生まれ、データセンター、チップ、電力システムを含む。超大規模AI施設一兆ワット(兆W)あたり27〜33トンの銅を消費。背後のデータは厳しい:世界のデータセンターの電力需要は、現在の全電力の2%から2050年には9%に増加すると見込まれています。

- クリーンエネルギーへの移行: 電気自動車の銅使用量は内燃機関車の2.9倍で、1台あたり約60kgの銅を必要とします。太陽光パネルの新規設置容量は年間500GWを超え、各GWの太陽電池、インバーター、電力網接続には何千トンもの銅が必要です。

- 電力網の近代化: AIデータセンターに電力を供給するための送電網の整備は、実はデータセンター自体よりも銅の消費が多い。送電線、変電所、変圧器などのアップグレードは、すべて銅に大きく依存しています。

なぜ供給が追いつかないのか?

新たな銅鉱山の発見から操業までには10〜15年かかります。現在進行中の大規模プロジェクトはほとんどなく、2025年の一連の重大な中断事件が不足を深刻化させています。インドネシアのグラースバーグ(Grasberg)鉱山の土砂崩れ、コンゴ民主共和国のカモア-カクーラ(Kamoa-Kakula)の問題、チリのエル・テニエンテ(El Teniente)の干ばつなどです。

アメリカの「決意銅鉱山(Resolution Copper)」も、アパッチ族の聖地に関わる法的訴訟のため稼働が遅れ、少なくとも10年は先です。

あるアナリストは次のように指摘しています:「鉱業会社は長期的な不足のストーリーを大々的に宣伝しているが、市場もそれを信じている。しかし、信念とファンダメンタルズは別物だ。」

ただし、現状のファンダメンタルズは確かにこの信念を支えています。

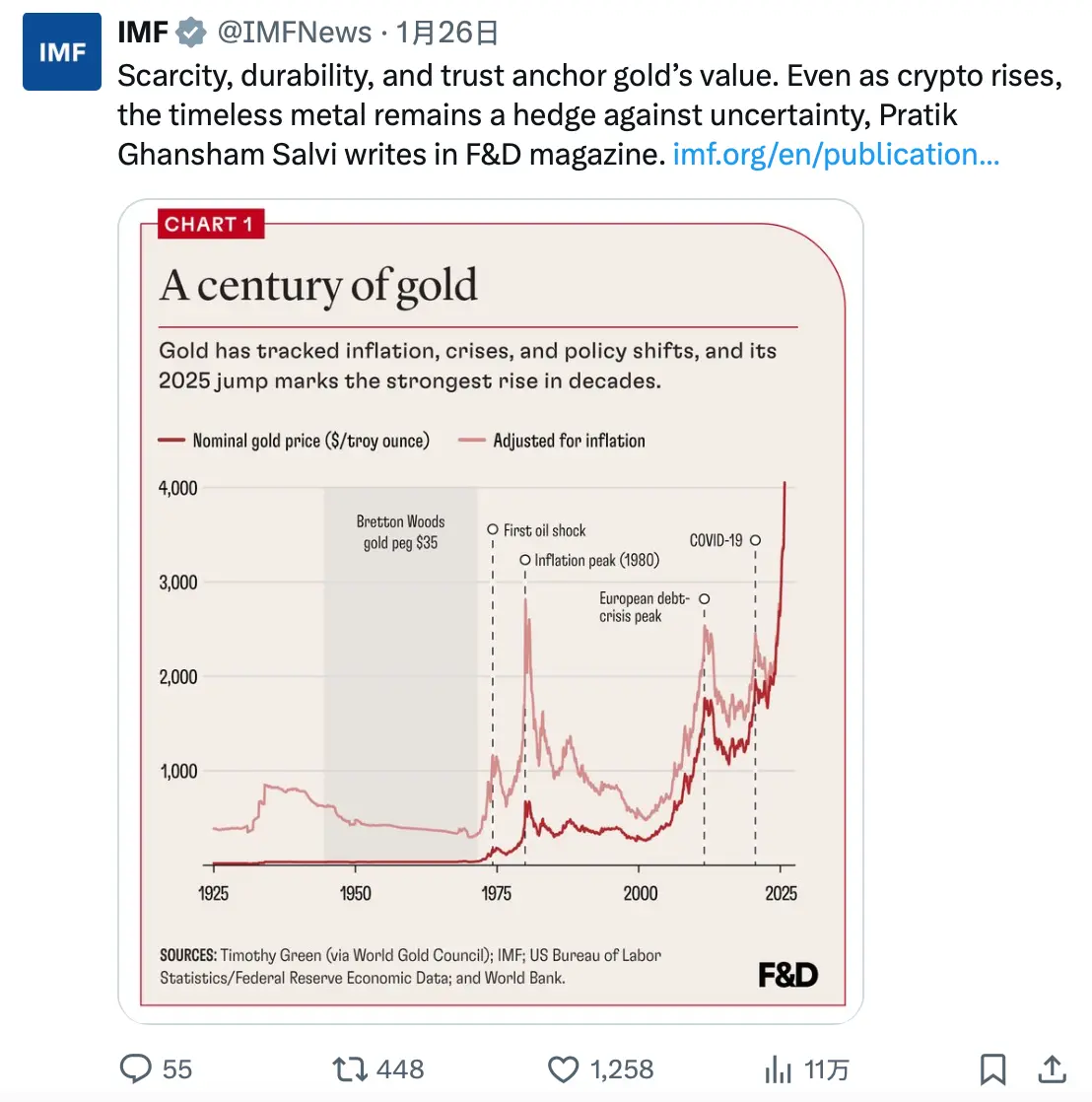

金:中央銀行のヘッジ手段

金の状況は異なります。工業的な供給危機はなく、金の生産量は安定しており、年間約3,000トンです。

変化の本質は誰が買っているかです。

2022年のロシアのウクライナ侵攻以降、外貨準備が凍結されて以来、各国中央銀行は史上最大規模で金を積み増しています。3年連続で年間1,000トン超の買い入れを記録し、コロナ禍前の平均の2倍以上です。

中国だけでも13ヶ月連続で金を増持し、米国債の保有も過去17年最低の6880億ドルに減少しています。

これは投機的な動きではなく、主権資産管理者の資産運用の構造的な変化です。

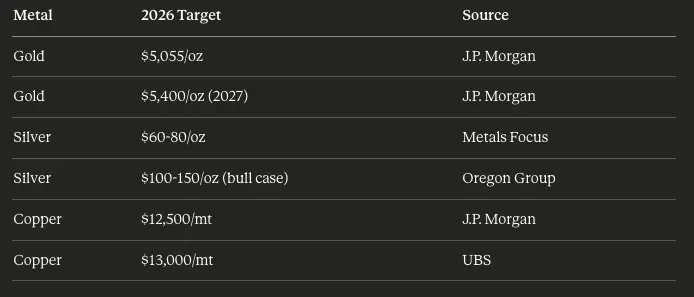

世界黄金協会(World Gold Council)のデータによると、金の世界の金融資産に占める割合は2.8%に上昇し、2010年以来の最高水準です。J.P.モルガンは、2026年の中央銀行の金購入量は引き続き755トンにとどまり、金価格は第4四半期に5,055ドル/オンスに達すると予測しています。

あまり語られていないきっかけの一つは:

2022年以前は、ドルは地政学的危機時の主要な避難資産でした。しかし今や状況は変わっています。2025年のベネズエラ危機時——ニコラス・マドゥロ(Nicolás Maduro)が逮捕された際——金価格は急騰し、ドル為替レートはほとんど変動しませんでした。

金はドルに取って代わり、地政学リスクが高まるときの主要な避難資産となっています。

二、予想外のAI需要

テクノロジー分野に関心のある読者にとって、次の内容は特に興味深いでしょう。

データセンター:新たな銅消費巨人

従来のデータセンターもすでに銅の大きな消費者ですが、その電力配分、冷却システム、ネットワークインフラはすべて銅に依存しています。一方、AIデータセンターはまったく別次元の存在です。

関連データは以下の通り:

- 一般的な超大規模データセンターは2,000〜3,000トンの銅を使用。

- AI専用施設は最大50,000トンの銅を使う可能性。

- 2025年の世界のAIインフラ投資は5,000億ドル超。

- 2024年だけで、データセンターの電力需要は19%増加し、2022年の8%増から加速。

BloombergNEFは、2030年までにデータセンターの銅消費は年間50万トンに達し、これは世界の生産量の約2%に相当すると予測しています。10年前はほぼゼロでした。

しかし、実際の需要はデータセンター内部ではなく、その電力供給のための電力網インフラにあります。

「データセンター自体の銅密度は徐々に低下していますが、電力を供給するための送電網は非常に銅を多く使います。」 ——コリン・ハミルトン(Montreal Bank Capital Markets)

100MW(メガワット)規模のAI施設一つあたり、大規模な送電網のアップグレード(送電線、変電所、トランスなど)が必要で、これらすべてが限られた銅供給を争います。

太陽光発電:銀の構造的需要ドライバー

太陽光発電産業は、銀市場を根本的に変えました。10年前、太陽光産業は年間5,400万オンスの銀を消費していましたが、2025年には約2.5億オンスに達し、増加は続いています。

予測によると、2030年までに太陽光産業は世界の銀総需要の40%を占める可能性があります。

銀の優れた導電性(銅より5.8%高)と熱伝導性(金より39.4%高)は、高効率用途において代替不可能です。太陽電池メーカーは「銀節約」を進めており、1枚あたりの銀含有量を削減していますが、設置容量の増加により、これらの節約努力は相殺されています。

EUの目標は2030年までに700GW(ギガワット)の太陽光発電容量を達成すること。中国は未曾有のスピードで拡大を続け、インドも今世紀末までに300GWを目指しています。

1GWあたりの設置容量には銀が必要ですが、その供給は逼迫しています。

三、地政学的なきっかけ

「ドル離れ」は現実

ロシア・ウクライナ戦争は商品供給を混乱させただけでなく、主権資産管理者の資産配分に根本的な見直しを促しました。

2022年に西側諸国がロシアの外貨準備を凍結した際、各国の中央銀行はこれに注目しました。示されたメッセージは:ドル建て資産には差し押さえリスクがあるということです。

各国の対応は明確です。

- 中国:米国債を2021年の1.1兆ドルから2024年には6,880億ドルに削減し、大量の金を積み増し。

- インド:2025年の金ETF保有量は40%増。

- 新興国:金準備高は先進国よりも低く、引き続き増やす余地があります。

2022年初以降、人民元は約20%の価値下落を見せており、金は価値保存手段として中国の個人・機関投資家にとって魅力的になっています。

紛争プレミアムは粘り強い

従来の見解では、ヘッドラインの熱が冷めると、商品価格の地政学的プレミアムはすぐに消えるとされてきました。しかし、今の状況はそうではありません。

2025年には複数の地政学的ホットスポットが存在しました:

- ロシア・ウクライナ紛争(2022年以降継続)

- 中東の緊張(ガザ、イラン攻撃、紅海の航行妨害)

- ベネズエラ危機(マドゥロ逮捕)

- 米中貿易摩擦の激化(銅に50%関税導入)

これらの出来事は、金の避難資産としての地位を強化しています。その累積効果は:局所的に平穏な時期でも、持続的なプレミアムが消えずに残っていることです。

世界黄金協会の分析によると、地政学リスクは2025年の金のリターンの約60%を説明しており、これは記録的な高い寄与率です。

四、投資の論理

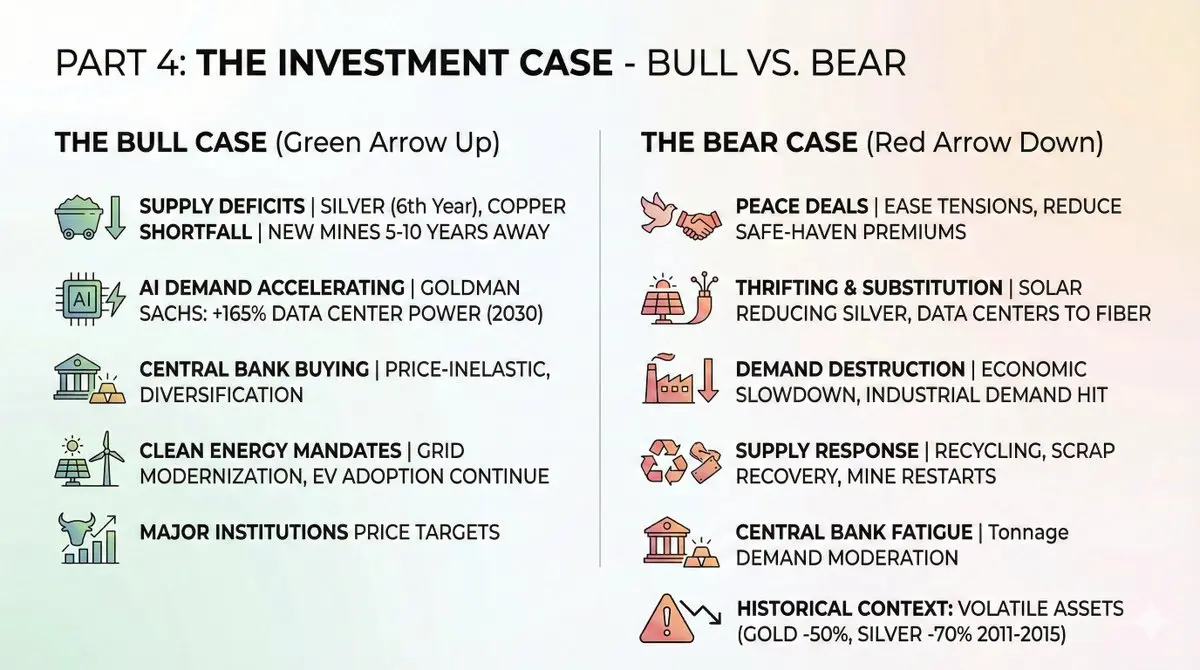

強気の理由

持続する構造的な推進要因:

- 供給不足の継続:銀は2026年に6年連続の赤字年を迎える見込み。銅の不足は拡大中。新規鉱山の供給には5〜10年かかる。

- AI需要の加速:Goldman Sachsは、2030年までにデータセンターの電力需要は165%増と予測。電力1ワットあたり銅が必要。

- 中央銀行の継続的買い入れ:金価格が4,000ドル/オンスを超えても、中央銀行は価格に敏感ではない。多様化の必要性が短期的な価格感応度を上回る。

- クリーンエネルギー政策の継続:政治情勢は変わっても、世界的な電力網の近代化と電気自動車の普及は続く。

主要機関の価格目標:

弱気の理由

投資家が大規模に参入する前に考慮すべきリスク:

- 平和協定: ロシア・ウクライナ緊張緩和、中東の緊張緩和、米中貿易関係の改善は、避難プレミアムを大きく低減させる可能性。

- 節約と代替: 太陽光発電メーカーは銀の使用量を積極的に削減。データセンターも一部の用途を光ファイバーに切り替えつつあり、これらのトレンドは高値時に加速。

- 需要の崩壊:景気後退は工業需要を大きく減少させる可能性。白銀の60%は工業用途だからです。

- 供給反応: 高価格はリサイクルや廃材回収、マージナル鉱山の再稼働を促進。赤字の一部は在庫で補える可能性も。

- **中央銀行の疲弊:**金価格が4,000ドル/オンスを超えると、中央銀行はより少ないトン数の買い付けで同じドル資産配分を達成できる。必要なトン数は減少する可能性。

歴史的に見れば、2008年金融危機後の反発の後、2011〜2015年に金は50%、銀は70%下落しました。これらは高い変動性を持つ資産です。

どう投資すべきか

リスク許容度に応じた投資ツール:

厳選ETF:

1、実物資産への投資:

- $GLD (SPDR Gold Shares) — 最大規模、流動性最も高い金ETF。

- $SLV (iShares Silver Trust) — 流動性最も高い銀ETF。

- $PSLV (Sprott Physical Silver) — 実物の金銀に換金可能。

2、鉱業株への投資:

- $GDX (VanEck Gold Miners) — 主要金鉱株、2025年までに166%上昇。

- $SILJ (Amplify Junior Silver Miners) — 初級銀鉱株、2025年までに195%上昇。

- $COPX (Global X Copper Miners) — 銅鉱株の広範なエクスポージャー、2025年までに80%上昇。

3、注目の個別銘柄:

- Wheaton Precious Metals ($WPM) — 「金属流」モデル採用、リスク低。

- Pan American Silver ($PAAS) — 最大の銀中心生産者。

- Freeport-McMoRan ($FCX) — 優良銅鉱株。

**4、DeFi視点:**オンチェーン投資を好む投資家向け:

- PAXG (Paxos Gold) — 実物金と1:1連動のトークン、DeFiで組み合わせ可能。

- XAUT (Tether Gold) — 機関向けのトークン化された金。

- HyperliquidXのHIP-3取引を通じて、コモディティのロング/ショートも可能。

これらのツールにより、DeFiプロトコル内で金のポジションに対して収益戦略を実行でき、実物の金銀では不可能なことです。

リスク警告

これらのリスクも正直に認識すべきです。

- ボラティリティリスク: これらはステーブルコインではありません。2011〜2015年の調整では、金は50%、銀は70%下落しています。したがって、ポジション管理が重要です。

- タイミングリスク: この反発は歴史的なものです。金が72%、銀が120%上昇した後に参入すれば、高値を払うことになります。

- 流動性リスク: 市場が圧迫されると、初級鉱山株の流動性は低下しやすく、売買スプレッドが拡大します。

- 運営リスク: 鉱業会社はコスト超過、承認遅延、労使紛争、資源ナショナリズムなどのリスクに直面します。ETFはこれらのリスクを低減しますが、完全には排除できません。

- マクロリスク: インフレ低下と実質金利上昇の「ソフトランディング」シナリオは、金価格に圧力をかける可能性もあります。

結び

金、銀、銅の上昇論理は投機に基づくものではなく、数学的根拠に基づいています。

需要は構造的に高まっています:AIインフラ、クリーンエネルギー、ドル離れは周期的なトレンドではなく、10年以上続く構造的な変化です。

供給は構造的に制約されています:新鉱山の稼働には10年以上、既存鉱山の品位低下、リサイクルの限界があります。

市場はこれを価格に織り込み始めています。2025年、鉱業ETFのパフォーマンスは実物金属を大きく上回っており、成熟した資本がコモディティの持続的な強気に向けて動いている証拠です。

これは単なるトレードではなく、AIインフラ、エネルギー転換、法定通貨の価値下落の時代背景の中で、世界のハードアセット評価体系の変革です。

チャンスの窓はすでに開いていますが、やがて閉じるでしょう。

投資家はこれを踏まえ、ポジションを調整してください。NFA + DYOR

関連記事

ETH 15分で上昇0.65%:取引所のネット流出が拡大し短期の買い需要が強化、オンチェーンの活発度と新規ユーザー急増が連動して押し上げ