#30YearTreasuryYieldBreaks5%

30年国債利回りが5%を超え、世界的なマクロ体制の変化の始まり

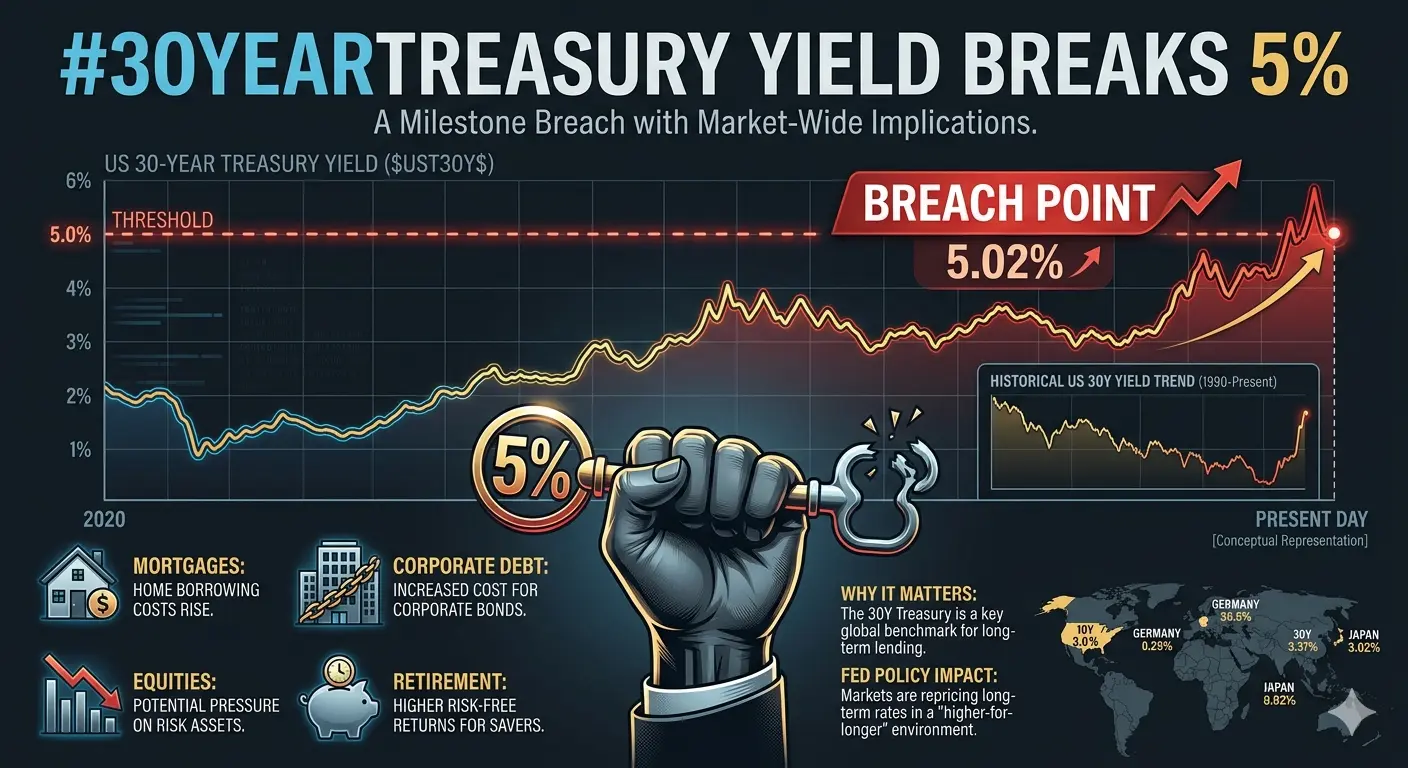

米国の30年国債利回りが重要な5%の閾値を超え、$5.15%から$5.19%の範囲で安定化することは、2007年前の金融サイクル以来の最も重要なマクロ経済体制の変化の一つを示しています。これは短期的なボラティリティの急増ではありません。世界の資本の構造的な再評価であり、超低金利時代の終焉と、恒久的に高い資本コスト環境の始まりを示しています。

全体の利回り曲線がこの変化を裏付けています。10年国債は約4.65%、2年国債は約4.12%で、市場は持続的なインフレ、膨大な国債供給、そして世界経済全体の構造的に引き締まった流動性条件を織り込んでいます。長期資金はもはや安価で安定しておらず、予測も難しい状態です。

グローバル国債市場は同期した期間ショックに突入

この動きは米国だけに限定されません。世界的な現象です。

英国の30年ギルトは約$5.8–$5.9%、ドイツは数年ぶりの高水準にあり、日本の利回り構造も数十年ぶりの超低安定性を破っています。

これは次の要因による同期したグローバル期間ショックを反映しています:

持続的なインフレ圧力

拡大する財政赤字

増加する国債発行

地政学的不安定性

債券市場はもはや中央銀行の抑制だけでコントロールされていません。リスク、インフレ、債務の持続可能性の実市場価格によって動かされています。

イラン紛争とエネルギーショックがインフレ圧力を増幅

イラン周辺の地政学的緊張とホルムズ海峡の混乱が、世界的なインフレ傾向を強化しています。

原油は$105–$118の範囲にとどまり、天然ガスのボラティリティも供給不確実性により続いています。このエネルギーショックが今やインフレの主要な伝達チャネルとなっています。

CPIインフレ:前年比約3.8%

PPIインフレ:約6%

これにより、インフレは消えつつあるのではなく、エネルギー、物流、賃金の硬直性による第二波へと進化しています。

一方、米国の連邦債務は3兆6,800億ドルを超え、年間利子費用は9,520億ドルに迫り、金利上昇がさらなる債務発行を促進する複合的な財政圧力ループを生み出しています。

なぜ5%の利回りがビットコインやリスク資産にとって全てを変えるのか

30年利回りが5%を超えることは、グローバルな資本配分のリセットです。

投資家は今や国債から約5%のリスクフリーリターンを得ることができます。これにより、ビットコインのような非利回り資産を保有する機会コストが劇的に増加します。

前回のサイクルは次のように定義されていました:

ゼロ金利

過剰流動性

安価なレバレッジ

この環境はもはや存在しません。

今:

固定収入は魅力的なリターンを提供

債券のボラティリティは低下

機関投資資本は安全性へと回転

すでに次のような兆候が見られます:

ビットコインへのETF流入の鈍化

デリバティブ市場のリスク志向の低下

流動性引き締めに対する感度の増加

同時に、高い利回りは米ドルを強化し、歴史的にビットコインやリスク資産に逆風をもたらしています。

ビットコインの市場構造とマクロ圧力

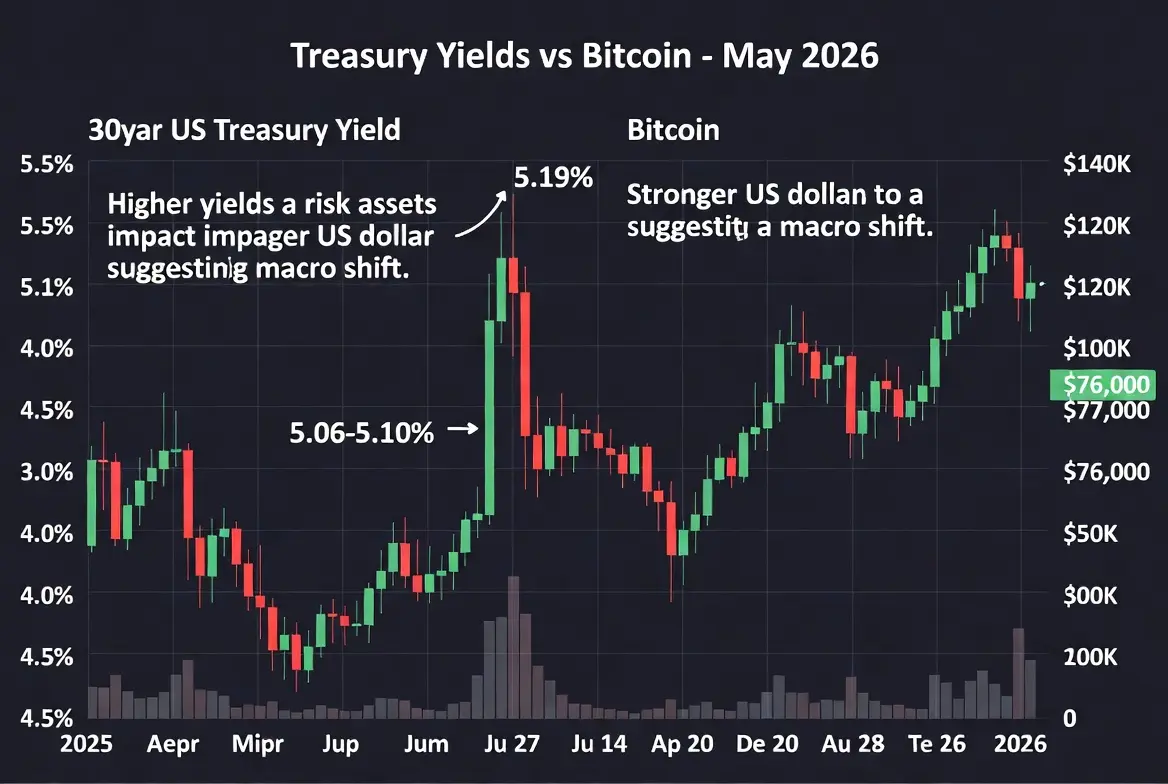

ビットコインは現在、$74,000–$76,000の範囲で取引されており、$78,000–$80,000付近での繰り返しの拒否により抑えられています。

$126,000のサイクル高から、BTCは約39%の調整を示しており、これはマクロ主導の流動性縮小を反映しています。内部の構造的な失敗ではありません。

これはパニック売りではなく、コントロールされた機関投資家の分散です。

ビットコインは次の理由で基本的に強いままです:

ETF採用

固定供給モデル

半減期サイクルのダイナミクス

長期的な国債の懸念

しかし、短期的な動きは完全にマクロの流動性条件に支配されています。

現在の市場スナップショット

BTC価格:$74,000–$76,000

史上最高値:$126,000

ドローダウン:約39%

時価総額:約1.5兆ドル

アルトコインは依然として大きく圧縮されています:

イーサリアム:$4,000–$4,200

ソラナ:主要抵抗線の$210以下

広範なアルトコイン市場:50–80%の下落

テクニカル構造と重要レベル

ビットコインはまだマクロの反転が確認されていない移行段階にあります。

4時間足では弱気の勢いが支配的であり、日足チャートは主要移動平均線以下の価格を示しています。

サポートゾーン:

$73,000–$74,000 → 主要流動性基盤

$70,000–$72,000 → 機関投資家の蓄積ゾーン

$65,000 → マクロストレス拡大ゾーン

レジスタンスゾーン:

$75,700 → 即時供給障壁

$77,600 → 構造的拒否ゾーン

$79,800 → マクロトレンド反転トリガー

$85,000 → ブレイクアウト確認

国債利回りに基づくビットコインのシナリオ

利回りが$5.3–$5.5%に上昇した場合:

BTCは$73,000–$74,000を再テスト

$70,000–$72,000への拡大の可能性

極端なストレスシナリオ:$65,000

利回りが$5%付近で安定した場合:

BTCは$73,000–$80,000の範囲で統合

レンジ内のボラティリティが継続

利回りが$4.8%未満に下落した場合:

流動性が回復

BTCは$80,000–$85,000以上へ回復

長期モデルは、採用と債務ダイナミクスが継続すれば、サイクル全体で$120,000–$200,000の潜在性を依然予測しています。

なぜビットコインは利回りに反応するのか

高い利回りはリスクフリーリターンを増加させ、ボラティリティ資産の需要を減少させます。流動性を引き締め、レバレッジを減少させ、ドルを強化します。

しかし、構造的に増加する国債は最終的に法定通貨システムへの信頼を弱め、ビットコインの長期的な物語を強化します。これは非主権的な通貨ヘッジとしての役割を持ち続けます。

マクロ支配下の環境での取引戦略

これは資本保全のフェーズであり、レバレッジのフェーズではありません。

蓄積戦略:

主要ゾーン:$73,000–$76,000

深層ゾーン:$70,000–$72,000

極端な機会:$65,000程度

リスク管理:

レバレッジを避ける

スポットエクスポージャーを優先

毎日国債利回りを追跡(5%–5.3%ゾーンが重要)

原油、インフレ、FRB政策を監視

強い確認が得られた場合のみ、積極的な強気ポジションを取る。

最終結論

30年国債利回りが5%を超えることは、資本の流れを再構築する歴史的なグローバルマクロリセットを意味し、すべての資産クラスに影響を与えています。

高い利回りは流動性を圧縮し、固定収入の魅力を高め、投機的な市場や暗号資産を含むリスク志向を低下させます。

ビットコインは構造的に壊れているわけではありません。現在の債券市場が価格発見を支配するグローバルな流動性の移行に反応しているだけです。

今後最も重要な変数は$5%から$5.3%の利回りゾーンです。安定または低下すれば流動性と上昇余地が解放されますが、$5.5%や$6%に向かってさらに上昇すれば、すべてのリスク資産にマクロ圧力が深まります。

要するに、ビットコインは構造的な下落トレンドにあるわけではなく、グローバル債券市場によるマクロ流動性サイクルの中にあります。

30年国債利回りが5%を超え、世界的なマクロ体制の変化の始まり

米国の30年国債利回りが重要な5%の閾値を超え、$5.15%から$5.19%の範囲で安定化することは、2007年前の金融サイクル以来の最も重要なマクロ経済体制の変化の一つを示しています。これは短期的なボラティリティの急増ではありません。世界の資本の構造的な再評価であり、超低金利時代の終焉と、恒久的に高い資本コスト環境の始まりを示しています。

全体の利回り曲線がこの変化を裏付けています。10年国債は約4.65%、2年国債は約4.12%で、市場は持続的なインフレ、膨大な国債供給、そして世界経済全体の構造的に引き締まった流動性条件を織り込んでいます。長期資金はもはや安価で安定しておらず、予測も難しい状態です。

グローバル国債市場は同期した期間ショックに突入

この動きは米国だけに限定されません。世界的な現象です。

英国の30年ギルトは約$5.8–$5.9%、ドイツは数年ぶりの高水準にあり、日本の利回り構造も数十年ぶりの超低安定性を破っています。

これは次の要因による同期したグローバル期間ショックを反映しています:

持続的なインフレ圧力

拡大する財政赤字

増加する国債発行

地政学的不安定性

債券市場はもはや中央銀行の抑制だけでコントロールされていません。リスク、インフレ、債務の持続可能性の実市場価格によって動かされています。

イラン紛争とエネルギーショックがインフレ圧力を増幅

イラン周辺の地政学的緊張とホルムズ海峡の混乱が、世界的なインフレ傾向を強化しています。

原油は$105–$118の範囲にとどまり、天然ガスのボラティリティも供給不確実性により続いています。このエネルギーショックが今やインフレの主要な伝達チャネルとなっています。

CPIインフレ:前年比約3.8%

PPIインフレ:約6%

これにより、インフレは消えつつあるのではなく、エネルギー、物流、賃金の硬直性による第二波へと進化しています。

一方、米国の連邦債務は3兆6,800億ドルを超え、年間利子費用は9,520億ドルに迫り、金利上昇がさらなる債務発行を促進する複合的な財政圧力ループを生み出しています。

なぜ5%の利回りがビットコインやリスク資産にとって全てを変えるのか

30年利回りが5%を超えることは、グローバルな資本配分のリセットです。

投資家は今や国債から約5%のリスクフリーリターンを得ることができます。これにより、ビットコインのような非利回り資産を保有する機会コストが劇的に増加します。

前回のサイクルは次のように定義されていました:

ゼロ金利

過剰流動性

安価なレバレッジ

この環境はもはや存在しません。

今:

固定収入は魅力的なリターンを提供

債券のボラティリティは低下

機関投資資本は安全性へと回転

すでに次のような兆候が見られます:

ビットコインへのETF流入の鈍化

デリバティブ市場のリスク志向の低下

流動性引き締めに対する感度の増加

同時に、高い利回りは米ドルを強化し、歴史的にビットコインやリスク資産に逆風をもたらしています。

ビットコインの市場構造とマクロ圧力

ビットコインは現在、$74,000–$76,000の範囲で取引されており、$78,000–$80,000付近での繰り返しの拒否により抑えられています。

$126,000のサイクル高から、BTCは約39%の調整を示しており、これはマクロ主導の流動性縮小を反映しています。内部の構造的な失敗ではありません。

これはパニック売りではなく、コントロールされた機関投資家の分散です。

ビットコインは次の理由で基本的に強いままです:

ETF採用

固定供給モデル

半減期サイクルのダイナミクス

長期的な国債の懸念

しかし、短期的な動きは完全にマクロの流動性条件に支配されています。

現在の市場スナップショット

BTC価格:$74,000–$76,000

史上最高値:$126,000

ドローダウン:約39%

時価総額:約1.5兆ドル

アルトコインは依然として大きく圧縮されています:

イーサリアム:$4,000–$4,200

ソラナ:主要抵抗線の$210以下

広範なアルトコイン市場:50–80%の下落

テクニカル構造と重要レベル

ビットコインはまだマクロの反転が確認されていない移行段階にあります。

4時間足では弱気の勢いが支配的であり、日足チャートは主要移動平均線以下の価格を示しています。

サポートゾーン:

$73,000–$74,000 → 主要流動性基盤

$70,000–$72,000 → 機関投資家の蓄積ゾーン

$65,000 → マクロストレス拡大ゾーン

レジスタンスゾーン:

$75,700 → 即時供給障壁

$77,600 → 構造的拒否ゾーン

$79,800 → マクロトレンド反転トリガー

$85,000 → ブレイクアウト確認

国債利回りに基づくビットコインのシナリオ

利回りが$5.3–$5.5%に上昇した場合:

BTCは$73,000–$74,000を再テスト

$70,000–$72,000への拡大の可能性

極端なストレスシナリオ:$65,000

利回りが$5%付近で安定した場合:

BTCは$73,000–$80,000の範囲で統合

レンジ内のボラティリティが継続

利回りが$4.8%未満に下落した場合:

流動性が回復

BTCは$80,000–$85,000以上へ回復

長期モデルは、採用と債務ダイナミクスが継続すれば、サイクル全体で$120,000–$200,000の潜在性を依然予測しています。

なぜビットコインは利回りに反応するのか

高い利回りはリスクフリーリターンを増加させ、ボラティリティ資産の需要を減少させます。流動性を引き締め、レバレッジを減少させ、ドルを強化します。

しかし、構造的に増加する国債は最終的に法定通貨システムへの信頼を弱め、ビットコインの長期的な物語を強化します。これは非主権的な通貨ヘッジとしての役割を持ち続けます。

マクロ支配下の環境での取引戦略

これは資本保全のフェーズであり、レバレッジのフェーズではありません。

蓄積戦略:

主要ゾーン:$73,000–$76,000

深層ゾーン:$70,000–$72,000

極端な機会:$65,000程度

リスク管理:

レバレッジを避ける

スポットエクスポージャーを優先

毎日国債利回りを追跡(5%–5.3%ゾーンが重要)

原油、インフレ、FRB政策を監視

強い確認が得られた場合のみ、積極的な強気ポジションを取る。

最終結論

30年国債利回りが5%を超えることは、資本の流れを再構築する歴史的なグローバルマクロリセットを意味し、すべての資産クラスに影響を与えています。

高い利回りは流動性を圧縮し、固定収入の魅力を高め、投機的な市場や暗号資産を含むリスク志向を低下させます。

ビットコインは構造的に壊れているわけではありません。現在の債券市場が価格発見を支配するグローバルな流動性の移行に反応しているだけです。

今後最も重要な変数は$5%から$5.3%の利回りゾーンです。安定または低下すれば流動性と上昇余地が解放されますが、$5.5%や$6%に向かってさらに上昇すれば、すべてのリスク資産にマクロ圧力が深まります。

要するに、ビットコインは構造的な下落トレンドにあるわけではなく、グローバル債券市場によるマクロ流動性サイクルの中にあります。