#StrategySells3588BTC

セイラー・ドクトリンは終わった:ストラテジーの2億1600万ドル相当のビットコイン売却が市場に本当に意味するもの

考えられないことが起きた

6年間、マイケル・セイラーは一つの福音を説いてきた:ビットコインを決して売るな。それは単なる戦略ではなく、宗教だった。「セイラー・ドクトリン」は暗号資産マキシマリストの羅針盤となり、TelegramグループやTwitterスレッドでほとんど宗教的な熱意を持って繰り返されるマントラとなった。サットを積め。決して売るな。月までホールドせよ。

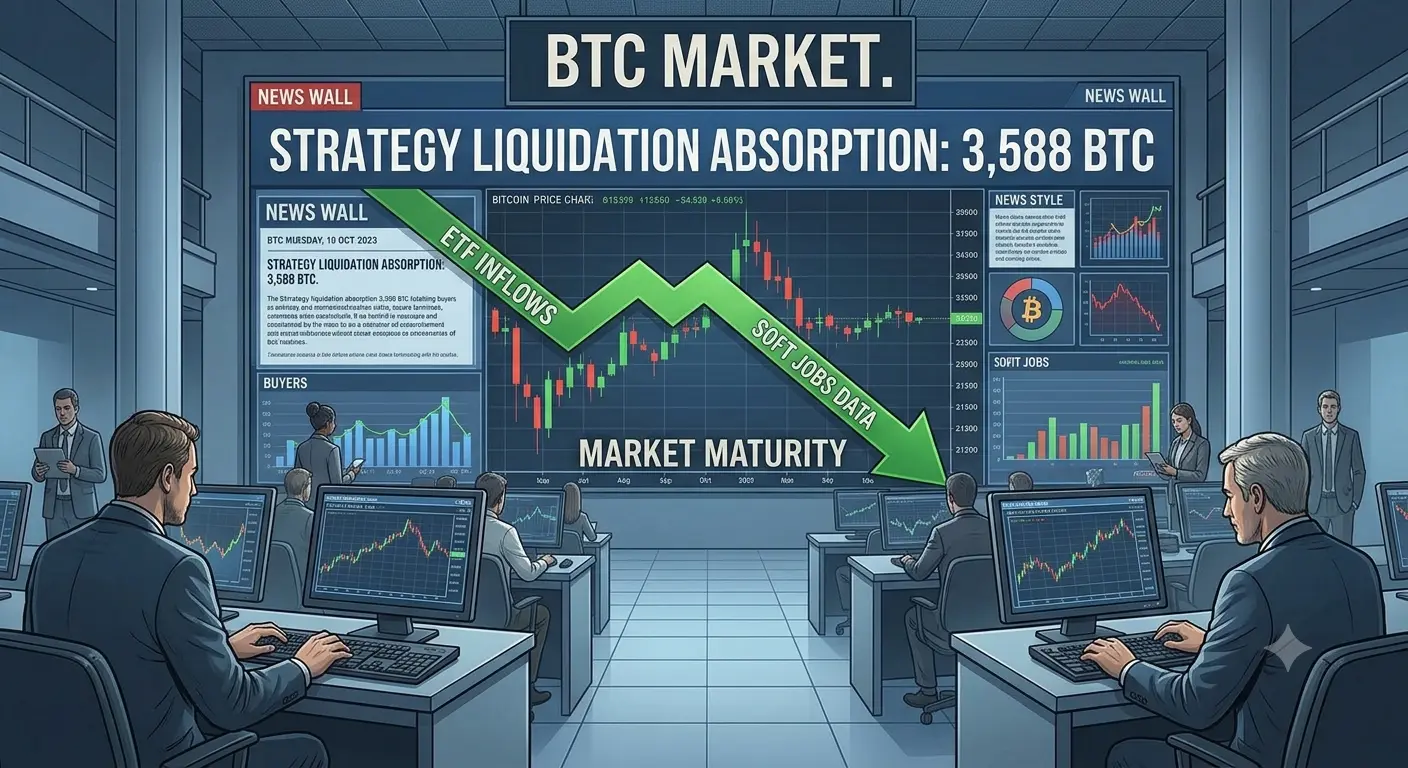

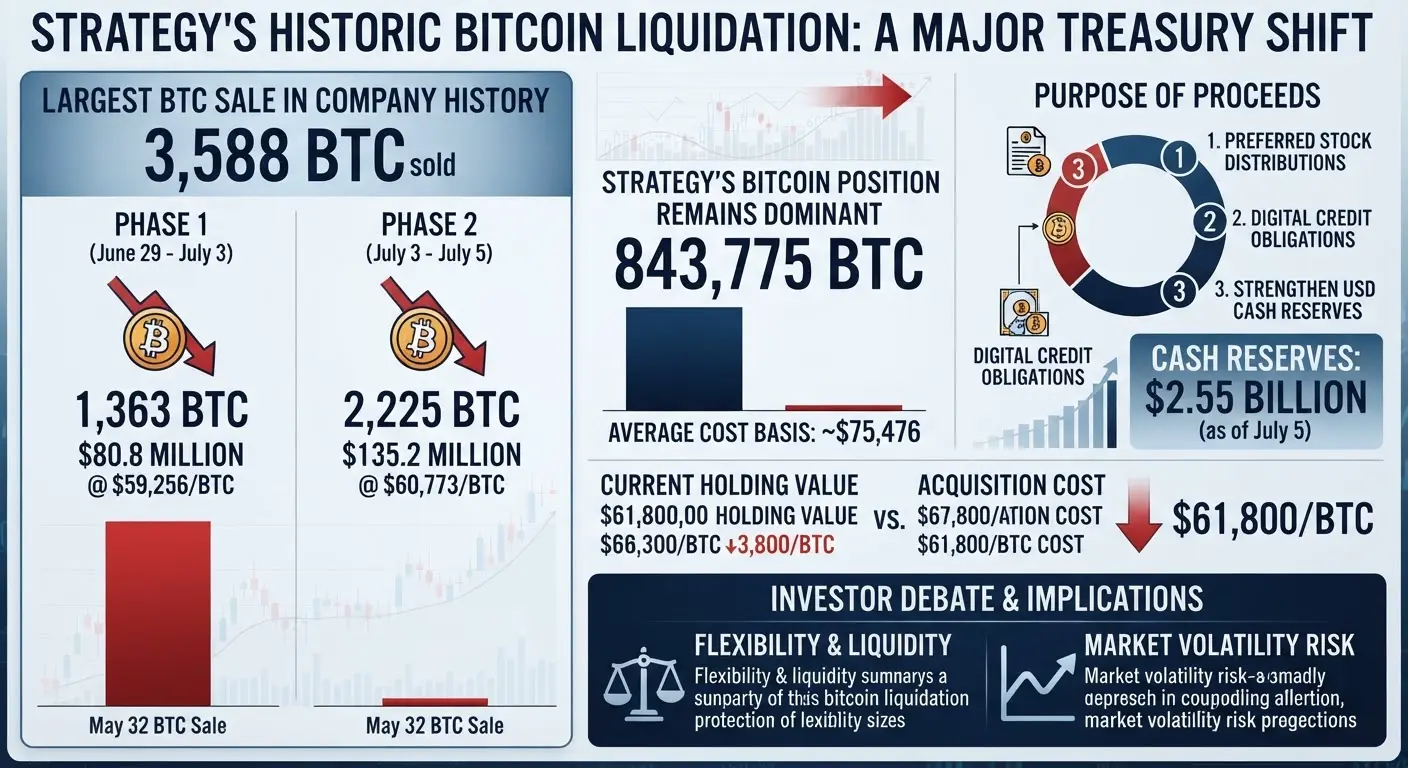

そして2026年7月6日が来た。ストラテジーは6月29日から7月5日までの間に、3,588 BTC(約2億1600万ドル相当)を売却したと発表した。これは5月下旬の象徴的な32 BTCの「テスト」売却ではなく、単なる丸め誤差に過ぎなかった。今回はその112倍の規模だった。同社が2020年にビットコインの蓄積を開始して以来、最大のビットコイン清算だった。

「決して売らない」という物語は現実と直面した。そして現実が勝っている。

数字は嘘をつかない

何が実際に起こったのかを見てみよう。なぜなら見出しは物語の一部しか伝えていないからだ。

6月29日から6月30日までに、ストラテジーは平均価格59,256ドルで1,363 BTCを売却し、8,080万ドルを調達した。その後、7月1日から7月5日までに、さらに2,225 BTCを60,773ドルで売却し、1億3,520万ドルを引き出した。総収入は2億1,600万ドル。

なぜ突然の火災売却か?配当義務だ。ストラテジーは優先株式商品(STRF、STRK、STRC、STRD)の支払いを賄う必要があった。これらのデジタルクレジット証券は、同社がビットコイン蓄積マシンを動かすために発行してきたものだ。同社は依然として843,775 BTCを保有し、25億5,000万ドルの現金準備を維持している。しかしメッセージは明確だ:世界最大の企業ビットコイン保有者でさえ、今やBTCを流動資産として扱っており、神聖な保有物としてではない。

ここからが本当に興味深い。ストラテジーは2026年第2四半期に83億2,000万ドルのデジタル資産減損損失を報告した。これは83億1,000万ドルの未実現損失と90万ドルの実現損失からなる。平均購入価格は1ビットコインあたり75,578ドル。BTCが約60,000ドルで取引されている現在、巨額の含み損を抱えている。

さらに明白なのは?ストラテジーのmNAV(企業価値対ビットコインNAV倍率)が一時的に1.0を下回った。言い換えれば、市場は同社全体の価値を、そのビットコイン保有額よりも低く評価していたのだ。長年、投資家はセイラーの「ビットコイン財務省企業」というビジョンに対してプレミアムを支払っていた。そのプレミアムは消え去った。

認知バイアスの働き:サンクコスト・バイアス vs. エンダウメント効果

ここからが行動ファイナンスの観点から魅力的な部分だ。ストラテジーの状況は、強力な二つの認知バイアスがリアルタイムで衝突する様子を完璧に示している。

エンダウメント効果が、セイラーと同社がこれほど長く保有し続けた理由だ。私たちは単に所有しているという理由で物事を過大評価する。ビットコインはストラテジーのバランスシート上の資産であるだけでなく、彼らのアイデンティティでもあった。売ることは裏切りに感じられた。長く保有すればするほど、「決して売らない」という物語に感情的に執着するようになった。

しかしサンクコスト・バイアスも同様に危険だ。ストラテジーは平均75,578ドルでビットコインを蓄積するために630億ドル以上を費やしてきた。現在の価格では、数十億ドルの損失を抱えている。人間の自然な本能は、二倍賭けをし、持ち続けて希望を持ち、戦略がうまくいっていないことを認めるのを避けることだ。今売ることは敗北を認めるように感じられる。

しかしここにひねりがある:ストラテジーの売却決定は、ここ数ヶ月で彼らが下した最初の合理的な動きかもしれない。彼らは流動性が重要であること、配当義務をミームやTwitterスレッドで支払うことはできないこと、時には生存がイデオロギーに勝ることを認識している。

私はこれを「流動性パラドックス」と呼んでいる。最も熱心な保有者が、まさに最悪のタイミングで強制的な売り手になるという直感に反する現実だ。てこ入れが限界に達し、mNAVが崩壊したとき、売るときを選ぶことはできない。市場があなたの代わりに選ぶ。今回、ストラテジーは「自主的に」売却した。次回は、その余裕がないかもしれない。

強気ケース:これは実は健全だ

ここでしばらく悪魔の代弁者をしてみよう。もしかするとこれは世界の終わりではない。

まず、3,588 BTCはストラテジーの総保有量の約0.4%に過ぎない。大局的に見れば、これはほんのわずかだ。彼らは依然として843,775 BTCを保有している。これは地球上の他のどの公開企業よりも多い。財務省は正確には空っぽではない。

第二に、市場はほとんど動揺しなかった。ビットコインはこのニュースで暴落しなかった。実際、BTCは驚くべき回復力を示し、60,000ドル以上を維持し、63,900ドルに向けて跳ね返りさえしている。市場がストラテジーの史上最大の売却をパニックなく吸収できるなら、それは実際には機関投資家の成熟の兆候だ。

第三に、ストラテジーは必死ではなく、現実的だ。彼らは新しい「BTC現金化プログラム」を使って、準備金として最大12億5,000万ドルの収益を生み出している。これは計画された戦略的な売却であり、火災売却ではない。彼らはビットコインを、必要に応じて現金化できる財務資産として扱っている。これはまさに企業財務省が機能するべき方法だ。

最後に、ETFのフローは活気を取り戻しつつある。数週間にわたる24億ドル以上の厳しい流出の後、スポットビットコインETFは7月3日に2億2,400万ドルを引き入れた。押し目買いがゆっくりと戻ってきている。米国の弱い雇用データが金利懸念を和らげた。おそらく最悪の時期は過ぎ去った。

弱気ケース:裸の王様

次は不都合な真実だ。

ストラテジーのmNAVが1.0を下回ったことは、巨大な赤信号だ。長年、投資家はセイラーのビジョンを信じていたためプレミアムを支払った。その信念にひびが入っている。市場があなたの会社を資産の合計額以下に評価するとき、それは深いメッセージを送っている:私たちはあなたの経営、戦略、そして単にビットコインを保有する以上のリターンを生み出す能力を信頼していない。

第2四半期の83億2,000万ドルの減損損失は単なる含み損ではない。信用の損失だ。ストラテジーは今や複数の連続四半期にわたって巨額の損失を報告している。2025年第4四半期には124億ドルの損失があった。2026年第1四半期にはさらに127億7,000万ドル。パターンは明らかだ:ビットコインが下落すると、ストラテジーは出血する。そしてビットコインは2025年10月の最高値126,080ドルから52%下落している。

ここが本当のキッカーだ:ストラテジーは平均約60,000ドルで売却した。彼らのコストベースは75,578ドルだ。彼らは文字通り、配当を賄うために損失を出して売却している。それは持続可能なビジネスモデルではない。むしろ、手順が増えただけのポンジ・スキームだ。

そして、ストラテジー(世界最大の企業ビットコイン保有者であり、文字通り暗号資産にブランドを変更した会社)が売却を余儀なくされた場合、それは他のすべての人にどのようなシグナルを送るのか?最大の強気派が弱気に転じたなら、なぜ個人投資家が保有すべきなのか?

マクロの文脈:なぜこれがストラテジーを超えて重要なのか

これは一つの企業だけの問題ではない。ストラテジーのビットコイン戦略は、企業の暗号資産採用のテンプレートだった。それが失敗すれば、「ビットコインを企業財務資産として」という物語全体が打撃を受ける。

また、より広範な機関投資家の疲労も見られる。ビットコインETFは6月下旬のわずか6営業日で12億6,000万ドルの流出を記録した。これは2026年で3番目に大きな流出期間だ。ブラックロックのIBITは1回のセッションで4億4,800万ドルを失った。スマートマネーは神経質になっている。

一方、地政学的緊張とインフレ懸念が引き続きボラティリティを生み出している。ビットコインは依然として高ベータのリスク資産として取引されており、支持者が約束した「デジタルゴールド」の安全資産ではない。市場がパニックになると、BTCはより激しくパニックになる。

将来の見通し:次に何が起こるか?

ストラテジーは自らを窮地に追い込んだ。配当義務を賄う必要がある。この下落した株価で株式を発行すれば、大幅な希薄化が生じる。mNAVは水中にある。そして、現金化プログラムの下で最大12億5,000万ドル相当の追加ビットコイン売却が承認されている。

言い換えれば、さらなる売却が来る。明日ではないかもしれない。来週ではないかもしれない。しかし前例はできた。「決して売らない」ドクトリンは死んだ。ストラテジーは現金が必要なときに再び売却するだろう。そして売却のたびに、ビットコインは崇拝されるべき神聖な保有物ではなく、取引されるべき流動資産であるという考えが強化される。

ビットコイン自体にとって、短期的な見通しは三つの要因に依存する:

ETFフロー:機関投資家の資金が戻れば、BTCは70,000ドルを回復する可能性がある。流出が続けば、50,000ドルが次のサポートレベルだ。

マクロ経済状況:ソフトランディングへの期待がリスク選好を復活させているが、ハト派的なFRBの政策転換があれば暗号資産を打ち砕く可能性がある。

ストラテジーの次の一手:彼らはさらに売却するだろうか?売却すればボラティリティが予想される。保有すれば、自信のシグナルとなるかもしれない。

実践的な教訓

もしあなたがビットコインまたはストラテジー株を保有しているなら、以下の点に注目すべきだ:

mNAVの回復:ストラテジーの企業価値がビットコイン保有額を上回って戻れば、それは強気のシグナルだ。それまでは慎重さが求められる。

ETFフローのトレンド:日次で2億ドル以上の持続的な流入があれば、機関投資家の信頼が戻っていることを示す。

ビットコインの価格動向:58,000ドルは重要なサポートだ。これを下回れば、市場全体で強制清算が引き起こされる可能性がある。

ストラテジーの開示:8-K提出書類に注目せよ。追加の売却はそこで発表される。

結論

セイラー・ドクトリンは死んだ。ストラテジーは、最も熱心なビットコイン保有者でさえ、現実が介入したときには強制的な売り手になり得ることを証明した。2億1,600万ドルの売却は世界の終わりではない。しかし、それは一つの時代の終わりだ。

6年間、ストラテジーはビットコインの波に乗って栄光を掴んだ。今、彼らはすべてのトレーダーが最終的に学ぶことを学んでいる:流動性が王であり、レバレッジは危険であり、イデオロギーは請求書を支払わない。

問題は、ストラテジーがさらにビットコインを売却するかどうかではない。問題は、彼らが売却するときに、誰かがまだ気にかけるかどうかだ。

リスク警告:暗号資産への投資には重大なリスクが伴います。過去のパフォーマンスは将来の結果を保証するものではありません。この分析は情報提供のみを目的としており、財務アドバイスを構成するものではありません。投資判断を下す前に、必ず独自の調査を行い、自身のリスク許容度を考慮してください。

セイラー・ドクトリンは終わった:ストラテジーの2億1600万ドル相当のビットコイン売却が市場に本当に意味するもの

考えられないことが起きた

6年間、マイケル・セイラーは一つの福音を説いてきた:ビットコインを決して売るな。それは単なる戦略ではなく、宗教だった。「セイラー・ドクトリン」は暗号資産マキシマリストの羅針盤となり、TelegramグループやTwitterスレッドでほとんど宗教的な熱意を持って繰り返されるマントラとなった。サットを積め。決して売るな。月までホールドせよ。

そして2026年7月6日が来た。ストラテジーは6月29日から7月5日までの間に、3,588 BTC(約2億1600万ドル相当)を売却したと発表した。これは5月下旬の象徴的な32 BTCの「テスト」売却ではなく、単なる丸め誤差に過ぎなかった。今回はその112倍の規模だった。同社が2020年にビットコインの蓄積を開始して以来、最大のビットコイン清算だった。

「決して売らない」という物語は現実と直面した。そして現実が勝っている。

数字は嘘をつかない

何が実際に起こったのかを見てみよう。なぜなら見出しは物語の一部しか伝えていないからだ。

6月29日から6月30日までに、ストラテジーは平均価格59,256ドルで1,363 BTCを売却し、8,080万ドルを調達した。その後、7月1日から7月5日までに、さらに2,225 BTCを60,773ドルで売却し、1億3,520万ドルを引き出した。総収入は2億1,600万ドル。

なぜ突然の火災売却か?配当義務だ。ストラテジーは優先株式商品(STRF、STRK、STRC、STRD)の支払いを賄う必要があった。これらのデジタルクレジット証券は、同社がビットコイン蓄積マシンを動かすために発行してきたものだ。同社は依然として843,775 BTCを保有し、25億5,000万ドルの現金準備を維持している。しかしメッセージは明確だ:世界最大の企業ビットコイン保有者でさえ、今やBTCを流動資産として扱っており、神聖な保有物としてではない。

ここからが本当に興味深い。ストラテジーは2026年第2四半期に83億2,000万ドルのデジタル資産減損損失を報告した。これは83億1,000万ドルの未実現損失と90万ドルの実現損失からなる。平均購入価格は1ビットコインあたり75,578ドル。BTCが約60,000ドルで取引されている現在、巨額の含み損を抱えている。

さらに明白なのは?ストラテジーのmNAV(企業価値対ビットコインNAV倍率)が一時的に1.0を下回った。言い換えれば、市場は同社全体の価値を、そのビットコイン保有額よりも低く評価していたのだ。長年、投資家はセイラーの「ビットコイン財務省企業」というビジョンに対してプレミアムを支払っていた。そのプレミアムは消え去った。

認知バイアスの働き:サンクコスト・バイアス vs. エンダウメント効果

ここからが行動ファイナンスの観点から魅力的な部分だ。ストラテジーの状況は、強力な二つの認知バイアスがリアルタイムで衝突する様子を完璧に示している。

エンダウメント効果が、セイラーと同社がこれほど長く保有し続けた理由だ。私たちは単に所有しているという理由で物事を過大評価する。ビットコインはストラテジーのバランスシート上の資産であるだけでなく、彼らのアイデンティティでもあった。売ることは裏切りに感じられた。長く保有すればするほど、「決して売らない」という物語に感情的に執着するようになった。

しかしサンクコスト・バイアスも同様に危険だ。ストラテジーは平均75,578ドルでビットコインを蓄積するために630億ドル以上を費やしてきた。現在の価格では、数十億ドルの損失を抱えている。人間の自然な本能は、二倍賭けをし、持ち続けて希望を持ち、戦略がうまくいっていないことを認めるのを避けることだ。今売ることは敗北を認めるように感じられる。

しかしここにひねりがある:ストラテジーの売却決定は、ここ数ヶ月で彼らが下した最初の合理的な動きかもしれない。彼らは流動性が重要であること、配当義務をミームやTwitterスレッドで支払うことはできないこと、時には生存がイデオロギーに勝ることを認識している。

私はこれを「流動性パラドックス」と呼んでいる。最も熱心な保有者が、まさに最悪のタイミングで強制的な売り手になるという直感に反する現実だ。てこ入れが限界に達し、mNAVが崩壊したとき、売るときを選ぶことはできない。市場があなたの代わりに選ぶ。今回、ストラテジーは「自主的に」売却した。次回は、その余裕がないかもしれない。

強気ケース:これは実は健全だ

ここでしばらく悪魔の代弁者をしてみよう。もしかするとこれは世界の終わりではない。

まず、3,588 BTCはストラテジーの総保有量の約0.4%に過ぎない。大局的に見れば、これはほんのわずかだ。彼らは依然として843,775 BTCを保有している。これは地球上の他のどの公開企業よりも多い。財務省は正確には空っぽではない。

第二に、市場はほとんど動揺しなかった。ビットコインはこのニュースで暴落しなかった。実際、BTCは驚くべき回復力を示し、60,000ドル以上を維持し、63,900ドルに向けて跳ね返りさえしている。市場がストラテジーの史上最大の売却をパニックなく吸収できるなら、それは実際には機関投資家の成熟の兆候だ。

第三に、ストラテジーは必死ではなく、現実的だ。彼らは新しい「BTC現金化プログラム」を使って、準備金として最大12億5,000万ドルの収益を生み出している。これは計画された戦略的な売却であり、火災売却ではない。彼らはビットコインを、必要に応じて現金化できる財務資産として扱っている。これはまさに企業財務省が機能するべき方法だ。

最後に、ETFのフローは活気を取り戻しつつある。数週間にわたる24億ドル以上の厳しい流出の後、スポットビットコインETFは7月3日に2億2,400万ドルを引き入れた。押し目買いがゆっくりと戻ってきている。米国の弱い雇用データが金利懸念を和らげた。おそらく最悪の時期は過ぎ去った。

弱気ケース:裸の王様

次は不都合な真実だ。

ストラテジーのmNAVが1.0を下回ったことは、巨大な赤信号だ。長年、投資家はセイラーのビジョンを信じていたためプレミアムを支払った。その信念にひびが入っている。市場があなたの会社を資産の合計額以下に評価するとき、それは深いメッセージを送っている:私たちはあなたの経営、戦略、そして単にビットコインを保有する以上のリターンを生み出す能力を信頼していない。

第2四半期の83億2,000万ドルの減損損失は単なる含み損ではない。信用の損失だ。ストラテジーは今や複数の連続四半期にわたって巨額の損失を報告している。2025年第4四半期には124億ドルの損失があった。2026年第1四半期にはさらに127億7,000万ドル。パターンは明らかだ:ビットコインが下落すると、ストラテジーは出血する。そしてビットコインは2025年10月の最高値126,080ドルから52%下落している。

ここが本当のキッカーだ:ストラテジーは平均約60,000ドルで売却した。彼らのコストベースは75,578ドルだ。彼らは文字通り、配当を賄うために損失を出して売却している。それは持続可能なビジネスモデルではない。むしろ、手順が増えただけのポンジ・スキームだ。

そして、ストラテジー(世界最大の企業ビットコイン保有者であり、文字通り暗号資産にブランドを変更した会社)が売却を余儀なくされた場合、それは他のすべての人にどのようなシグナルを送るのか?最大の強気派が弱気に転じたなら、なぜ個人投資家が保有すべきなのか?

マクロの文脈:なぜこれがストラテジーを超えて重要なのか

これは一つの企業だけの問題ではない。ストラテジーのビットコイン戦略は、企業の暗号資産採用のテンプレートだった。それが失敗すれば、「ビットコインを企業財務資産として」という物語全体が打撃を受ける。

また、より広範な機関投資家の疲労も見られる。ビットコインETFは6月下旬のわずか6営業日で12億6,000万ドルの流出を記録した。これは2026年で3番目に大きな流出期間だ。ブラックロックのIBITは1回のセッションで4億4,800万ドルを失った。スマートマネーは神経質になっている。

一方、地政学的緊張とインフレ懸念が引き続きボラティリティを生み出している。ビットコインは依然として高ベータのリスク資産として取引されており、支持者が約束した「デジタルゴールド」の安全資産ではない。市場がパニックになると、BTCはより激しくパニックになる。

将来の見通し:次に何が起こるか?

ストラテジーは自らを窮地に追い込んだ。配当義務を賄う必要がある。この下落した株価で株式を発行すれば、大幅な希薄化が生じる。mNAVは水中にある。そして、現金化プログラムの下で最大12億5,000万ドル相当の追加ビットコイン売却が承認されている。

言い換えれば、さらなる売却が来る。明日ではないかもしれない。来週ではないかもしれない。しかし前例はできた。「決して売らない」ドクトリンは死んだ。ストラテジーは現金が必要なときに再び売却するだろう。そして売却のたびに、ビットコインは崇拝されるべき神聖な保有物ではなく、取引されるべき流動資産であるという考えが強化される。

ビットコイン自体にとって、短期的な見通しは三つの要因に依存する:

ETFフロー:機関投資家の資金が戻れば、BTCは70,000ドルを回復する可能性がある。流出が続けば、50,000ドルが次のサポートレベルだ。

マクロ経済状況:ソフトランディングへの期待がリスク選好を復活させているが、ハト派的なFRBの政策転換があれば暗号資産を打ち砕く可能性がある。

ストラテジーの次の一手:彼らはさらに売却するだろうか?売却すればボラティリティが予想される。保有すれば、自信のシグナルとなるかもしれない。

実践的な教訓

もしあなたがビットコインまたはストラテジー株を保有しているなら、以下の点に注目すべきだ:

mNAVの回復:ストラテジーの企業価値がビットコイン保有額を上回って戻れば、それは強気のシグナルだ。それまでは慎重さが求められる。

ETFフローのトレンド:日次で2億ドル以上の持続的な流入があれば、機関投資家の信頼が戻っていることを示す。

ビットコインの価格動向:58,000ドルは重要なサポートだ。これを下回れば、市場全体で強制清算が引き起こされる可能性がある。

ストラテジーの開示:8-K提出書類に注目せよ。追加の売却はそこで発表される。

結論

セイラー・ドクトリンは死んだ。ストラテジーは、最も熱心なビットコイン保有者でさえ、現実が介入したときには強制的な売り手になり得ることを証明した。2億1,600万ドルの売却は世界の終わりではない。しかし、それは一つの時代の終わりだ。

6年間、ストラテジーはビットコインの波に乗って栄光を掴んだ。今、彼らはすべてのトレーダーが最終的に学ぶことを学んでいる:流動性が王であり、レバレッジは危険であり、イデオロギーは請求書を支払わない。

問題は、ストラテジーがさらにビットコインを売却するかどうかではない。問題は、彼らが売却するときに、誰かがまだ気にかけるかどうかだ。

リスク警告:暗号資産への投資には重大なリスクが伴います。過去のパフォーマンスは将来の結果を保証するものではありません。この分析は情報提供のみを目的としており、財務アドバイスを構成するものではありません。投資判断を下す前に、必ず独自の調査を行い、自身のリスク許容度を考慮してください。