MHuy_HCCVenture

現在、コンテンツはありません

MHuy_HCCVenture

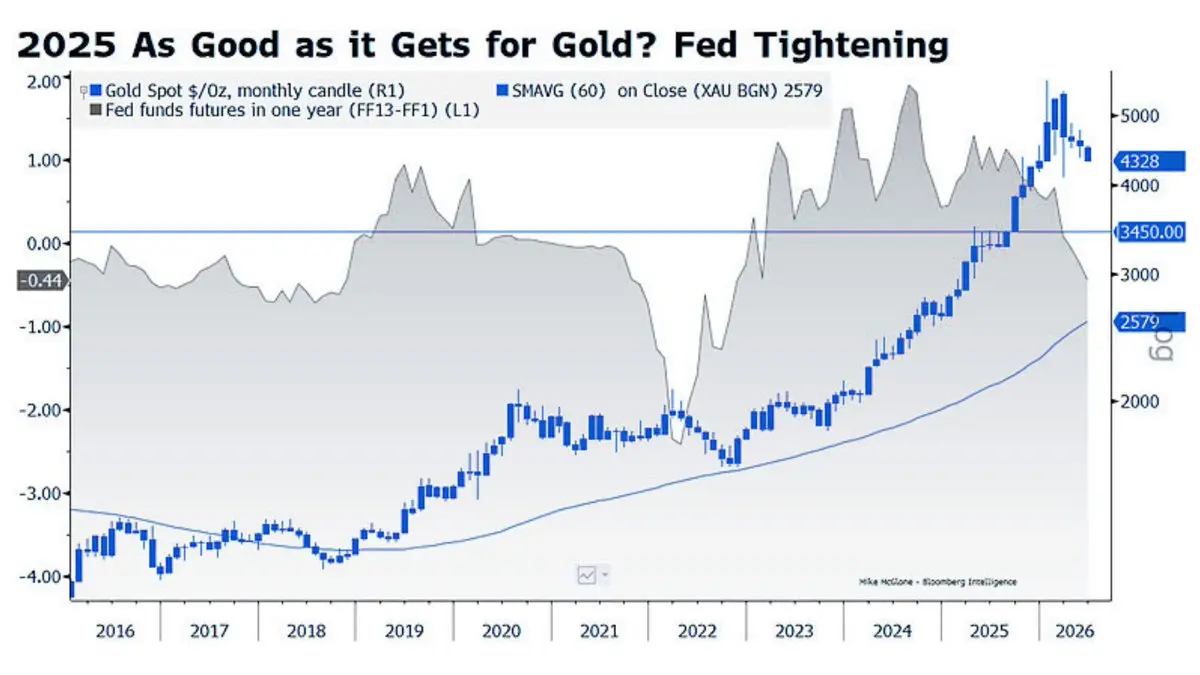

金はサイクルのピークに達した可能性があるのか?市場はより「ハト派的」なFRBを織り込んでいる

トランプ大統領の第2期任期の最初の年に歴史的な価格急騰を見せた後、金はその上昇のピークが過ぎた兆候を示している。 この変化は金の需要の減少によるものではなく、むしろFRBの金融政策に関する期待によるものである。

1年物のFRBファンド先物契約は、将来的にFRBがよりハト派的な姿勢に戻る可能性を反映し始めている。

- FRBは2025年に金利を引き下げたが、株式市場は継続的に最高値を更新し、インフレは依然として2%の目標を大きく上回っている。

- 一方、30年米国債の利回りは5%を超え、2007年以来の高水準を維持している。

私たちの疑問は今や:米国政府債券がほぼ20年ぶりに最も魅力的な実質利回りを提供しているのに、なぜ金のような非キャッシュ生成資産を保有するのかということである。

実際、金と債券の評価比率は1980年代後半以来の最も極端な水準に達している。もしインフレ圧力が次のような要因から再び高まる場合:

- 急激に上昇する#石油やエネルギー価格。

- 世界的な輸送コストの高騰。

- 地政学的紛争によるサプライチェーンの混乱。

FRBは予想よりも高い金利を維持せざるを得なくなるか、あるいは金利引き上げサイクルに戻ることを検討せざるを得なくなるかもしれない。これは短期的には金にとって不利な

原文表示トランプ大統領の第2期任期の最初の年に歴史的な価格急騰を見せた後、金はその上昇のピークが過ぎた兆候を示している。 この変化は金の需要の減少によるものではなく、むしろFRBの金融政策に関する期待によるものである。

1年物のFRBファンド先物契約は、将来的にFRBがよりハト派的な姿勢に戻る可能性を反映し始めている。

- FRBは2025年に金利を引き下げたが、株式市場は継続的に最高値を更新し、インフレは依然として2%の目標を大きく上回っている。

- 一方、30年米国債の利回りは5%を超え、2007年以来の高水準を維持している。

私たちの疑問は今や:米国政府債券がほぼ20年ぶりに最も魅力的な実質利回りを提供しているのに、なぜ金のような非キャッシュ生成資産を保有するのかということである。

実際、金と債券の評価比率は1980年代後半以来の最も極端な水準に達している。もしインフレ圧力が次のような要因から再び高まる場合:

- 急激に上昇する#石油やエネルギー価格。

- 世界的な輸送コストの高騰。

- 地政学的紛争によるサプライチェーンの混乱。

FRBは予想よりも高い金利を維持せざるを得なくなるか、あるいは金利引き上げサイクルに戻ることを検討せざるを得なくなるかもしれない。これは短期的には金にとって不利な

- 報酬

- いいね

- コメント

- リポスト

- 共有

米ドルに対する強気の賭けが再び急増している。

米ドルの投機的ポジションは165億ドルに達し、2025年2月以来の最高水準となっている一方、純ロングポジションは11週連続で増加している。

さらに重要なのは、強気のポジションがわずか2週間で3倍になっており、ヘッジファンドやマクロ投資家が米国経済の強さが今後も世界を上回り続けるとますます賭けていることを示している。

しかし、逆張りの観点から見ると、このチャートはますます興味深くなっている。

投機的ポジションが偏りすぎると、市場は多くの買い手がすでにポジションを取っている段階に近づくことが多い。歴史的に見て、極端な米ドルロングポジションは、マクロの期待が変わり始めるときに、調整期間や急激な反転の前触れとなることが頻繁にあった。

金にとっては、この動きは注意深く監視すべきだ。

米ドルの強さは、短期的には世界の金融状況を引き締め、非利子資産の保有コストを増加させることで、金にとって逆風となることが多い。

リスクは、皆が同じようにポジションを取ると、次の大きな動きはしばしば逆方向に起こるということだ。

原文表示米ドルの投機的ポジションは165億ドルに達し、2025年2月以来の最高水準となっている一方、純ロングポジションは11週連続で増加している。

さらに重要なのは、強気のポジションがわずか2週間で3倍になっており、ヘッジファンドやマクロ投資家が米国経済の強さが今後も世界を上回り続けるとますます賭けていることを示している。

しかし、逆張りの観点から見ると、このチャートはますます興味深くなっている。

投機的ポジションが偏りすぎると、市場は多くの買い手がすでにポジションを取っている段階に近づくことが多い。歴史的に見て、極端な米ドルロングポジションは、マクロの期待が変わり始めるときに、調整期間や急激な反転の前触れとなることが頻繁にあった。

金にとっては、この動きは注意深く監視すべきだ。

米ドルの強さは、短期的には世界の金融状況を引き締め、非利子資産の保有コストを増加させることで、金にとって逆風となることが多い。

リスクは、皆が同じようにポジションを取ると、次の大きな動きはしばしば逆方向に起こるということだ。

- 報酬

- 3

- 1

- リポスト

- 共有

Kamarudin:

やる気があれば、引き続き進展を追い続けてください#HCCVenture の取引所流入(SOVB)指数は、1,000〜10,000 $BTCを保有するグループから取引所に流入する $BTC 資本の割合が大幅に増加していることを示しています。特に、$10,000 $BTCを超える保有者からの流入が顕著です。

- $BTC 流入の割合は、最近のセッションで取引所に送られる #Bitcoin の総量の60%を超えるまで増加しています。

- これは、2025年末のピーク付近の分布以来、最も高い水準と考えられます。

クジラからの #Bitcoin 資本の異常な急増の出現は、回復後の供給分配市場を伴うことが多いです。

- CEX/DEX取引所に送られる $BTC の大量の送金は、「供給圧力」が引き起こされている兆候であり、2026年第4四半期末まで続くと予想されます。

クジラ資本の流入が急増するのは、通常、中期的な市場ピーク付近で長期的な調整や統合フェーズの前に起こることが多いです。

したがって、#HCCVentureによると、「大口クジラからの資本流入の割合が通常20〜25%以下で変動しているときに、現在の増加は大規模投資家の行動における重要な変化を反映している」と述べています。

- $BTC 流入の割合は、最近のセッションで取引所に送られる #Bitcoin の総量の60%を超えるまで増加しています。

- これは、2025年末のピーク付近の分布以来、最も高い水準と考えられます。

クジラからの #Bitcoin 資本の異常な急増の出現は、回復後の供給分配市場を伴うことが多いです。

- CEX/DEX取引所に送られる $BTC の大量の送金は、「供給圧力」が引き起こされている兆候であり、2026年第4四半期末まで続くと予想されます。

クジラ資本の流入が急増するのは、通常、中期的な市場ピーク付近で長期的な調整や統合フェーズの前に起こることが多いです。

したがって、#HCCVentureによると、「大口クジラからの資本流入の割合が通常20〜25%以下で変動しているときに、現在の増加は大規模投資家の行動における重要な変化を反映している」と述べています。

BTC2.63%

- 報酬

- 1

- コメント

- リポスト

- 共有

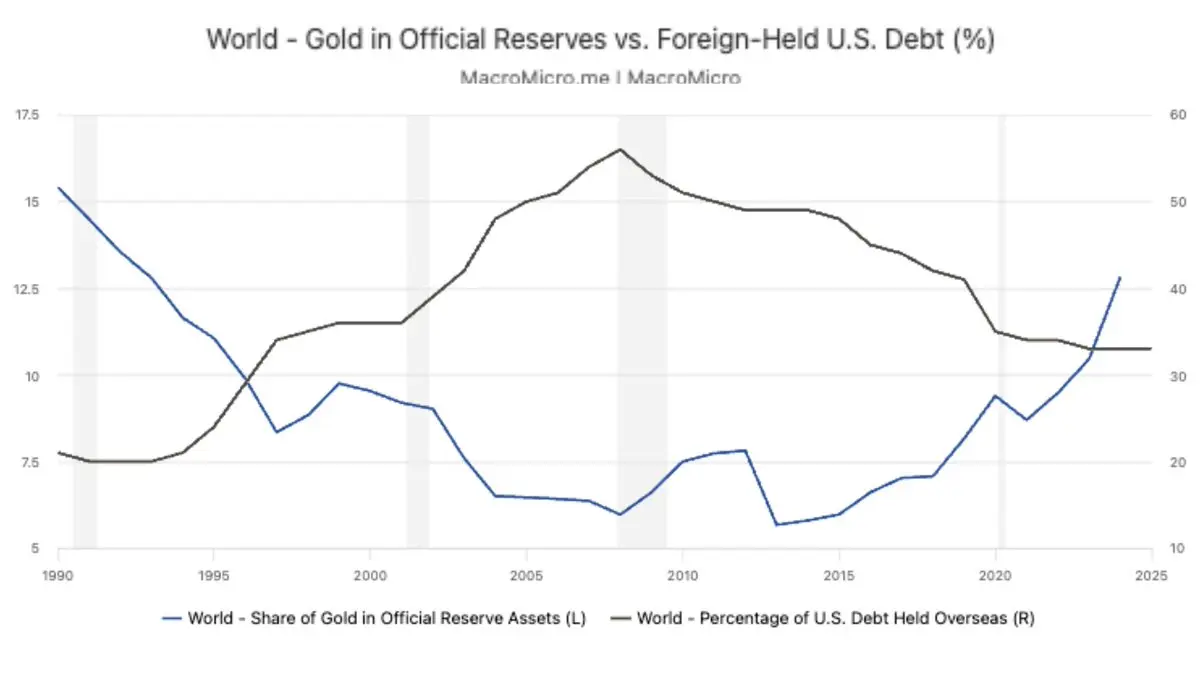

#金は正式に世界最大の準備資産として米国債を追い越しました。

最新のデータによると、世界の公式準備資産に占める金の割合は30年以上ぶりの高水準に上昇しており、一方で外国投資家による米国債の保有比率は長期的な下降傾向を続けています。

これはもはや単なる金価格の上昇の物語ではなく、注目に値します。

21世紀の最初の二十年を通じて:

- 中央銀行は継続的に米国債を積み増してきました。

- 米ドルは世界貿易と準備資産の中心的役割を果たしてきました。

- 金は次第に二次的な準備資産となっていきました。

これが理由の一つでもありますが、最近ECBは金が現在、世界の公式準備資産の約27%を占めており、ユーロや米国債を上回っていると確認しました。

逆説的に言えば、市場は通常金を商品と見なしていますが、中央銀行はそれを通貨として扱っています。

「デフォルトリスクはありません。

カウンターパーティリスクもありません。

発行国に依存しません。」

これが金が現在のシステムにおいて唯一の中立的な準備資産である理由です。

さらに重要なのは、この傾向が止まる気配を見せていないことです。

ポーランド、中国、カザフスタン、トルコなど、多くの国々が金を積み増し続けています。伝統的な銀行システム外の機関、例えばテザーも物理的な金準備を増やしています。

原文表示最新のデータによると、世界の公式準備資産に占める金の割合は30年以上ぶりの高水準に上昇しており、一方で外国投資家による米国債の保有比率は長期的な下降傾向を続けています。

これはもはや単なる金価格の上昇の物語ではなく、注目に値します。

21世紀の最初の二十年を通じて:

- 中央銀行は継続的に米国債を積み増してきました。

- 米ドルは世界貿易と準備資産の中心的役割を果たしてきました。

- 金は次第に二次的な準備資産となっていきました。

これが理由の一つでもありますが、最近ECBは金が現在、世界の公式準備資産の約27%を占めており、ユーロや米国債を上回っていると確認しました。

逆説的に言えば、市場は通常金を商品と見なしていますが、中央銀行はそれを通貨として扱っています。

「デフォルトリスクはありません。

カウンターパーティリスクもありません。

発行国に依存しません。」

これが金が現在のシステムにおいて唯一の中立的な準備資産である理由です。

さらに重要なのは、この傾向が止まる気配を見せていないことです。

ポーランド、中国、カザフスタン、トルコなど、多くの国々が金を積み増し続けています。伝統的な銀行システム外の機関、例えばテザーも物理的な金準備を増やしています。

- 報酬

- 8

- 3

- リポスト

- 共有

GateUser-50d1d4ab:

注意深く見る🔍もっと見る

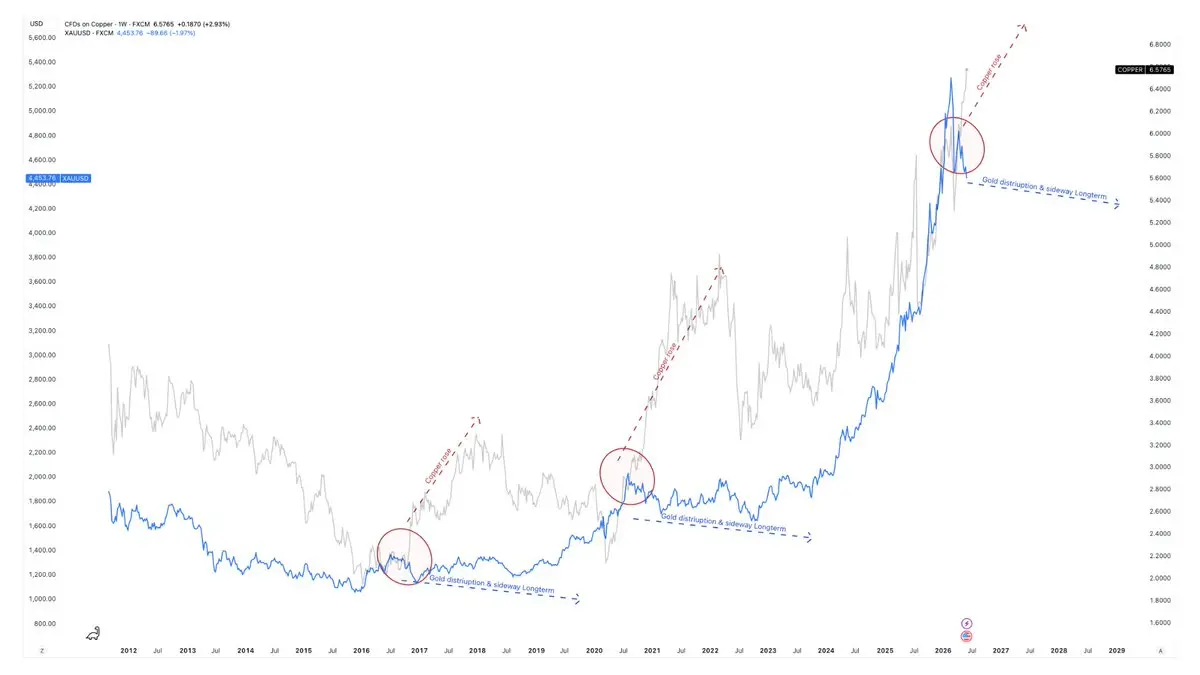

「銅は金よりも速く上昇している」、一方で両者とも拡大する世界的流動性環境によって支えられている。

データを見ると、銅が急騰し、後期サイクルの熱狂期(2016-2018年、2020-2022年、2025-2026年)に入るたびに、#金はすぐに追随しないことが多い;代わりに、長期の分配・横ばいフェーズに入る。

インターマーケットの観点から見ると、これは非常に理にかなっている。

銅はちょうど歴史的高値を突破し、銅の在庫は#LME, #COMEXや#SHFEで非常に低い水準にある。

多くの機関が新たな「銅スーパーサイクル」について語り始めている。

一方、金は2022年の安値からほぼ200%上昇し、中央銀行は積極的に金を買い続けており、金#ETFもリターンを始めている。

- しかし、2023年に比べて金に対する投機的ポジションははるかに広がっている。

もし世界経済が直ちに景気後退に陥らず、流動性が引き続き拡大するなら、

→ 今後12〜24ヶ月で銅は金をアウトパフォームするフェーズに入る可能性がある。

これが、多くのマクロファンドが現在「ロング銅/ニュートラル金」ポジションを取っている理由でもある。2023-2025年の期間の「ロング金/ショート成長資産」とは異なる。

原文表示データを見ると、銅が急騰し、後期サイクルの熱狂期(2016-2018年、2020-2022年、2025-2026年)に入るたびに、#金はすぐに追随しないことが多い;代わりに、長期の分配・横ばいフェーズに入る。

インターマーケットの観点から見ると、これは非常に理にかなっている。

銅はちょうど歴史的高値を突破し、銅の在庫は#LME, #COMEXや#SHFEで非常に低い水準にある。

多くの機関が新たな「銅スーパーサイクル」について語り始めている。

一方、金は2022年の安値からほぼ200%上昇し、中央銀行は積極的に金を買い続けており、金#ETFもリターンを始めている。

- しかし、2023年に比べて金に対する投機的ポジションははるかに広がっている。

もし世界経済が直ちに景気後退に陥らず、流動性が引き続き拡大するなら、

→ 今後12〜24ヶ月で銅は金をアウトパフォームするフェーズに入る可能性がある。

これが、多くのマクロファンドが現在「ロング銅/ニュートラル金」ポジションを取っている理由でもある。2023-2025年の期間の「ロング金/ショート成長資産」とは異なる。

- 報酬

- 5

- 2

- リポスト

- 共有

DS1590:

さあ、行こう....,....もっと見る

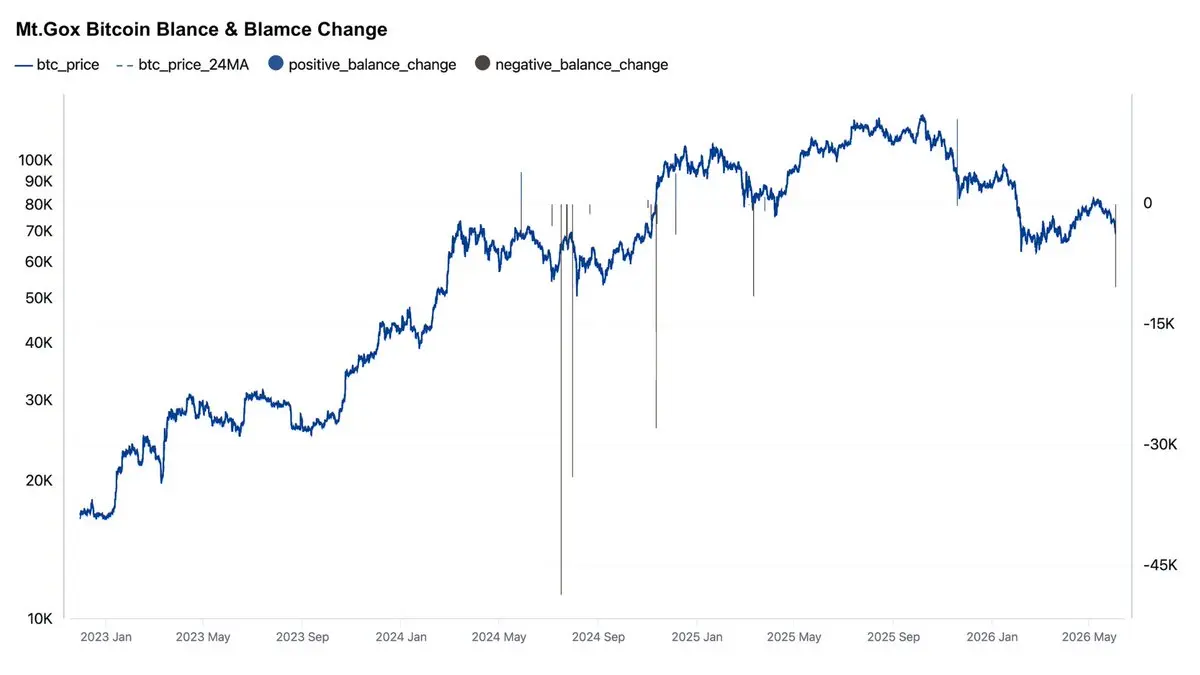

Mt. Goxはわずか10,306ビットコインを移転しました:ネイティブ(約7億3100万ドル)。

2024年中旬以降、Mt. Goxは繰り返し数万ビットコインを送金し、債権者に返済しています。

以前の大規模なコインの移転は短期的なFUD(恐怖、不確実性、疑念)を引き起こすことが多かったですが、市場での即時の売却圧力にはつながりませんでした。

Mt. Goxの債権者のほとんどは10年以上待ってビットコインを受け取っており、これはウォレットの再配分や資産分配の準備と見なされています。

- 多くのビットコインの受取人は、市場が恐れたように売るインセンティブを持っていません。

歴史は、Mt. Goxからのほとんどのビットコインの移転が実際の売却圧力よりも恐怖を生み出すことを示しています。

市場は通常、最初に見出しに反応し、その後コインフローの真の影響を評価します。

2024年中旬以降、Mt. Goxは繰り返し数万ビットコインを送金し、債権者に返済しています。

以前の大規模なコインの移転は短期的なFUD(恐怖、不確実性、疑念)を引き起こすことが多かったですが、市場での即時の売却圧力にはつながりませんでした。

Mt. Goxの債権者のほとんどは10年以上待ってビットコインを受け取っており、これはウォレットの再配分や資産分配の準備と見なされています。

- 多くのビットコインの受取人は、市場が恐れたように売るインセンティブを持っていません。

歴史は、Mt. Goxからのほとんどのビットコインの移転が実際の売却圧力よりも恐怖を生み出すことを示しています。

市場は通常、最初に見出しに反応し、その後コインフローの真の影響を評価します。

BTC2.63%

- 報酬

- 1

- コメント

- リポスト

- 共有

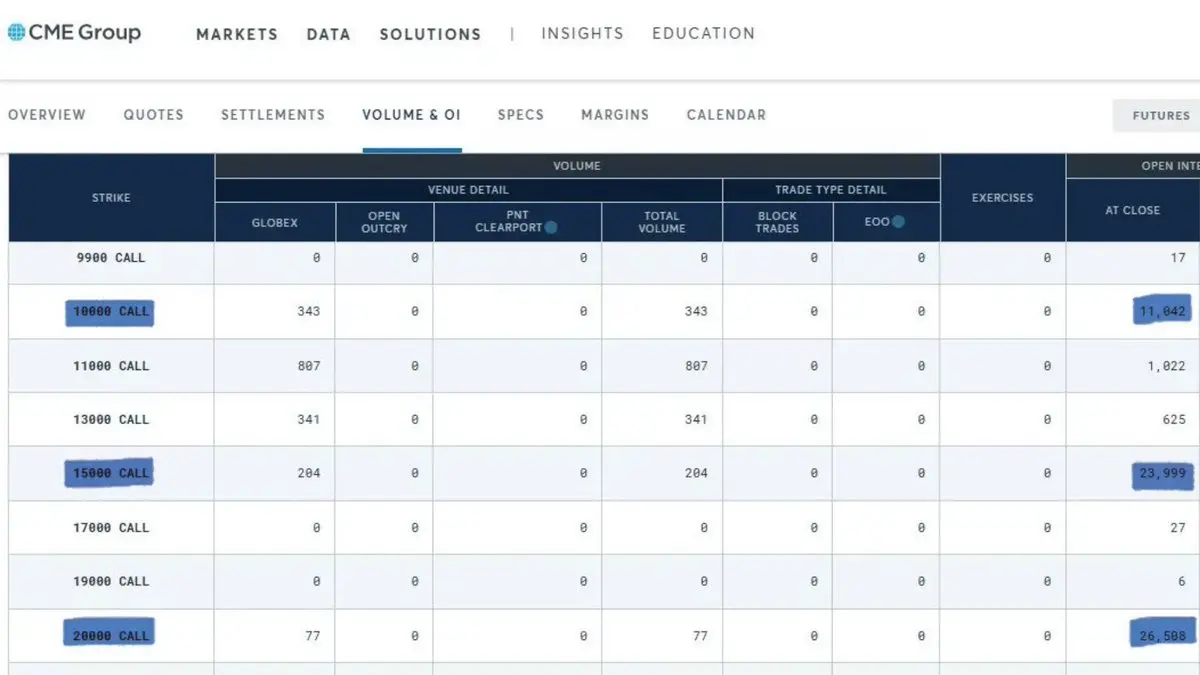

大規模な投資ファンドは、$10,000、$15,000、$20,000/ozの行使価格で数百万オンスの未決済ポジションを持つショートポジションを設定しており、金が今後数年で倍増または4倍になると賭けているように見えます。しかし、より深い分析が必要です。

これはリスクの高い賭けとは考えられませんか?

これらの遠い行使価格は、しばしば次のために使用されます:

- テールリスクヘッジ

- 主権リスクヘッジ

- USDの価値毀損ヘッジ

- 投資銀行の構造化商品

- 通貨体制の変化に対する保険

買い手は実際に金が$20,000に達することを期待しているわけではないかもしれません。これが起こる確率が1%〜2%であれば、小さなプレミアムを正当化するのに十分です。

なぜ機関投資家はこれらのオプションを買い始めているのでしょうか?

- 米国の公的債務がGDP成長率を上回っている。

- 世界のマネーサプライ#M2が再び拡大し始めている。

- 中央銀行が記録的なペースで金を買っている。

- アジアが物理的な金の蓄積拠点になりつつある。

- #Gold #ETFの流入が数年の引き出し後に戻ってきている。

一部の機関投資家は、数年前には非常識と考えられたシナリオに対するヘッジに投資し始めています。

2019年と同じように、$100,000のビットコインオプションを買った人はほとんどいませんでした。

2021

原文表示これはリスクの高い賭けとは考えられませんか?

これらの遠い行使価格は、しばしば次のために使用されます:

- テールリスクヘッジ

- 主権リスクヘッジ

- USDの価値毀損ヘッジ

- 投資銀行の構造化商品

- 通貨体制の変化に対する保険

買い手は実際に金が$20,000に達することを期待しているわけではないかもしれません。これが起こる確率が1%〜2%であれば、小さなプレミアムを正当化するのに十分です。

なぜ機関投資家はこれらのオプションを買い始めているのでしょうか?

- 米国の公的債務がGDP成長率を上回っている。

- 世界のマネーサプライ#M2が再び拡大し始めている。

- 中央銀行が記録的なペースで金を買っている。

- アジアが物理的な金の蓄積拠点になりつつある。

- #Gold #ETFの流入が数年の引き出し後に戻ってきている。

一部の機関投資家は、数年前には非常識と考えられたシナリオに対するヘッジに投資し始めています。

2019年と同じように、$100,000のビットコインオプションを買った人はほとんどいませんでした。

2021

- 報酬

- 2

- コメント

- リポスト

- 共有

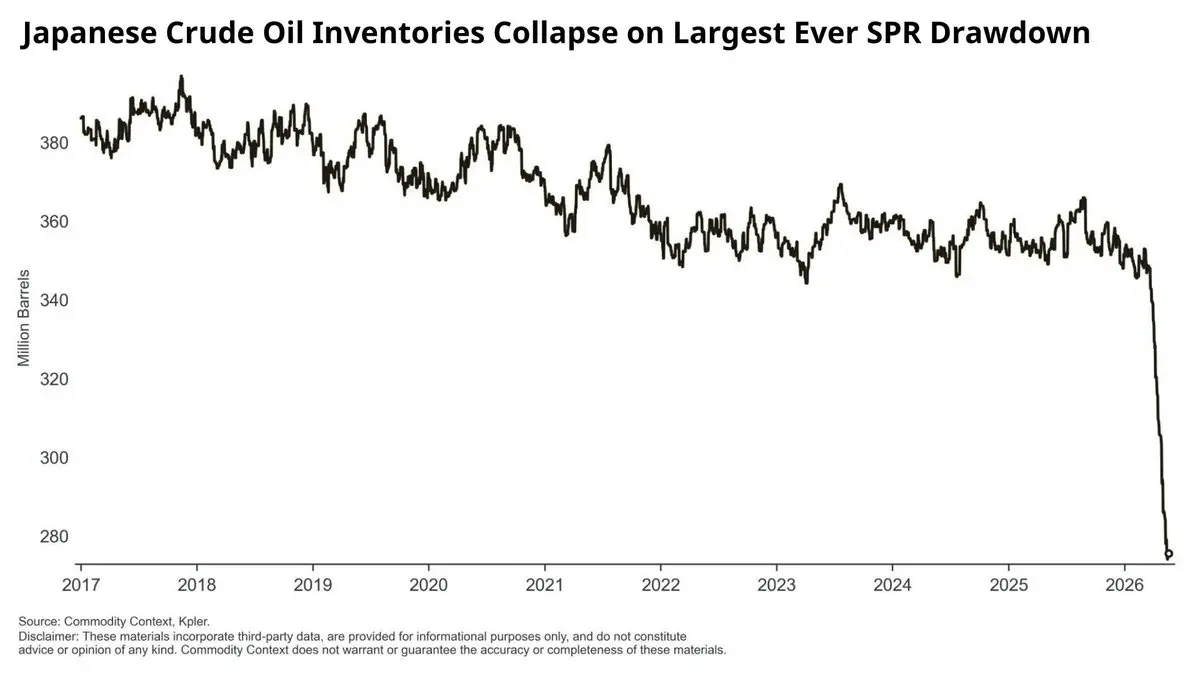

日本は史上最大の原油備蓄の減少を記録したばかりです!

最新のデータによると、日本の石油備蓄は約3億5000万バレルからわずか2億7500万バレル未満に急落しています。

- これは日本の歴史上最大の供給枯渇を示しています。

一方、懸念される国際的な動きには以下が含まれます:

- 米国のガソリンおよび蒸留製品の在庫が数年ぶりの低水準に近づいています。

- ホルムズ海峡を通る石油輸送は完全には回復していません。

- 多くのアジア諸国が供給の安全保障を確保するためにエネルギー備蓄を増やしています。

- 世界の石油市場の予備能力が縮小しています。

日本の戦略備蓄からの大規模な石油引き出しは単なる技術的な変動ではありません。市場は通常、供給圧力や国家のエネルギー安全保障の必要性がある場合に大規模な備蓄を行います。

在庫枯渇の傾向が他の主要な石油輸入国にも広がり続ける場合、市場は後半に供給不足のリスクを再評価し始めるかもしれません。

- 現在、多くの投資家は依然として経済成長と消費需要のストーリーに焦点を当てていますが、供給は予想以上に早く侵食されています。

-> これらの事実の一つは、石油価格が急速にインフレに再びなる可能性を確認し、過去の史上最高値の15-30%を超えることを示しています。

原文表示最新のデータによると、日本の石油備蓄は約3億5000万バレルからわずか2億7500万バレル未満に急落しています。

- これは日本の歴史上最大の供給枯渇を示しています。

一方、懸念される国際的な動きには以下が含まれます:

- 米国のガソリンおよび蒸留製品の在庫が数年ぶりの低水準に近づいています。

- ホルムズ海峡を通る石油輸送は完全には回復していません。

- 多くのアジア諸国が供給の安全保障を確保するためにエネルギー備蓄を増やしています。

- 世界の石油市場の予備能力が縮小しています。

日本の戦略備蓄からの大規模な石油引き出しは単なる技術的な変動ではありません。市場は通常、供給圧力や国家のエネルギー安全保障の必要性がある場合に大規模な備蓄を行います。

在庫枯渇の傾向が他の主要な石油輸入国にも広がり続ける場合、市場は後半に供給不足のリスクを再評価し始めるかもしれません。

- 現在、多くの投資家は依然として経済成長と消費需要のストーリーに焦点を当てていますが、供給は予想以上に早く侵食されています。

-> これらの事実の一つは、石油価格が急速にインフレに再びなる可能性を確認し、過去の史上最高値の15-30%を超えることを示しています。

- 報酬

- いいね

- コメント

- リポスト

- 共有

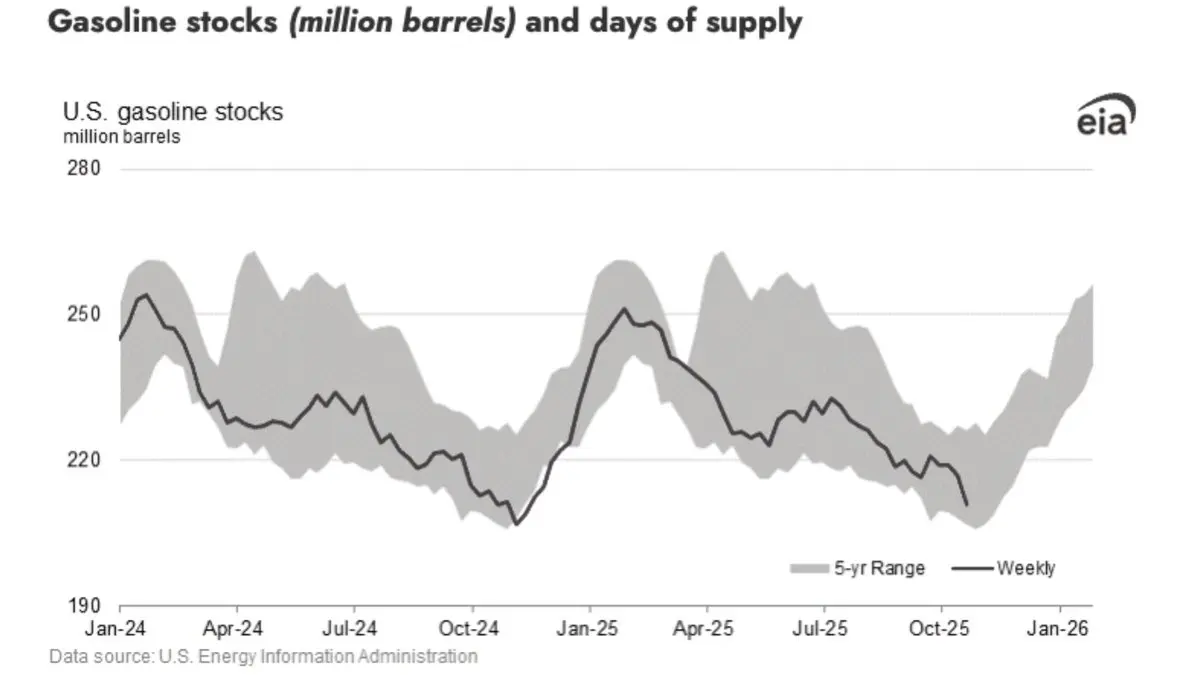

石油市場は、多くの投資家が無視している警告サインを示し始めています。

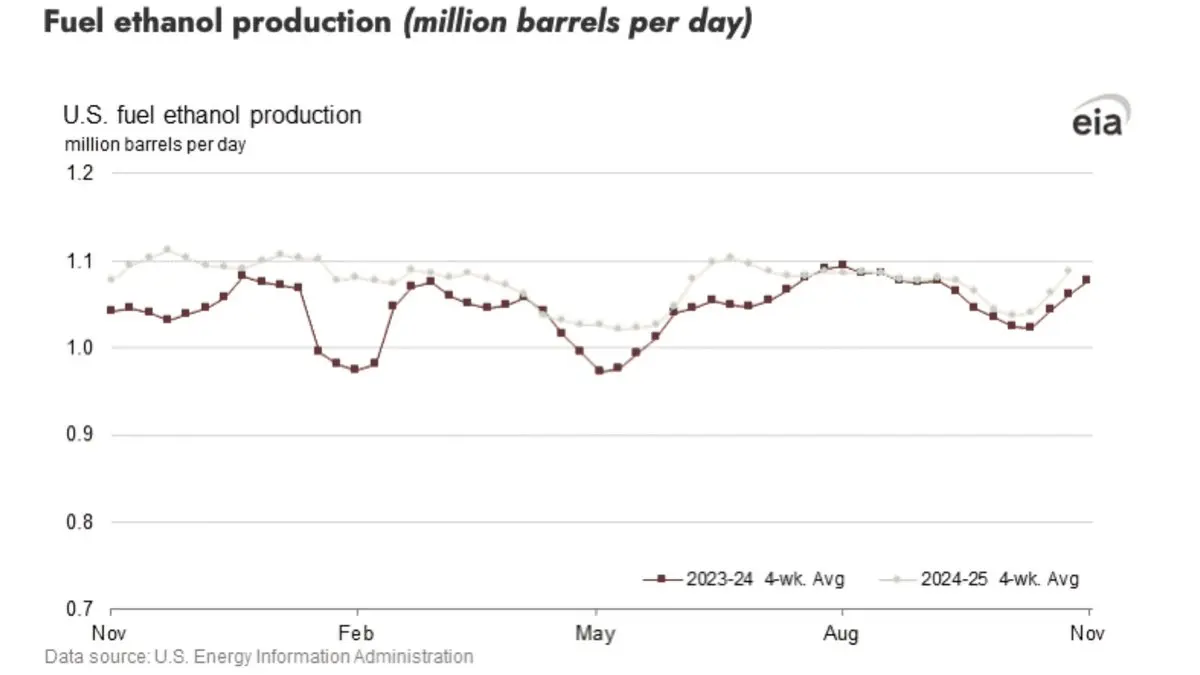

米国のガソリン在庫は過去5年で最低水準に落ち込み、経済成長の鈍化にもかかわらず需要は比較的安定しています。 同時に、燃料エタノールの生産は加速するのではなく安定しており、従来の柔軟な供給源の一つを制限しています。

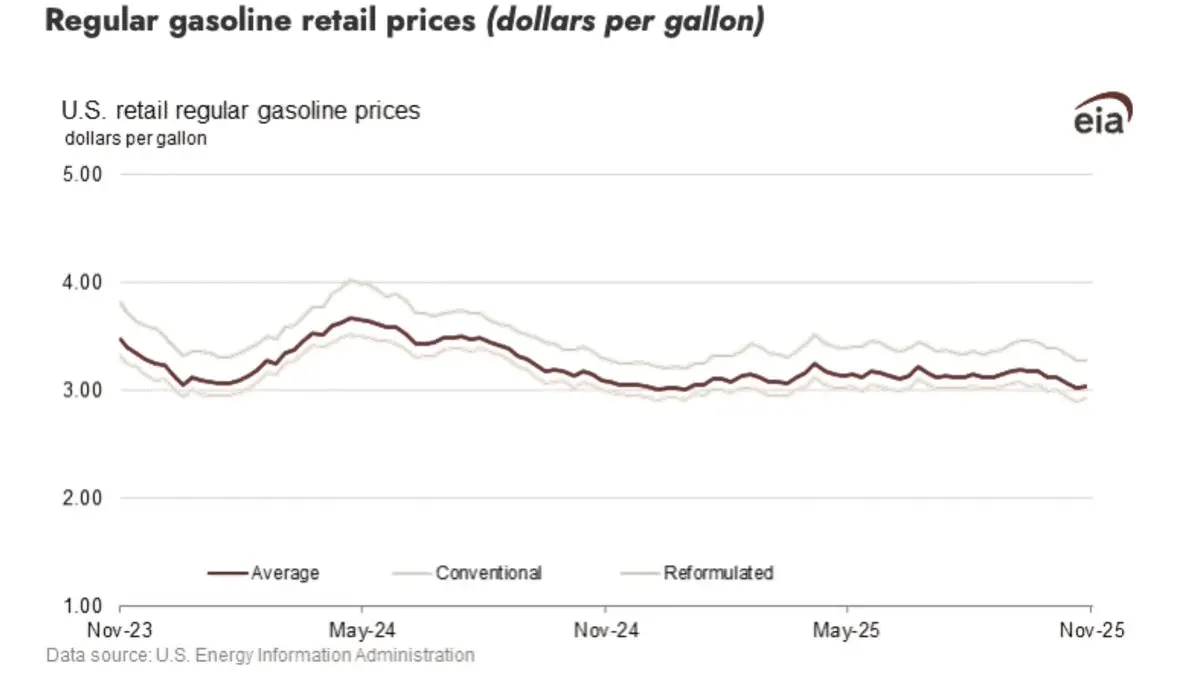

これらの燃料在庫は減少している一方で、小売ガソリン価格は約3ドル/ガロンで比較的安定しており、価格の低下はより強い消費を促し、最終的には在庫の減少につながるシナリオです。

> このパターンは現在の石油状況にも当てはまります。

在庫が非常に乏しくなると、価格はもはや需要動向だけで決まらず、供給の混乱が中心的な役割を果たし始めます。 製油所の故障、極端な気象事象、パイプラインの混乱、地政学的ショック、または輸送の遅延は、突然燃料供給に大きな影響を与える可能性があります。

市場は在庫が少ない状態で数ヶ月間スムーズに機能するかもしれませんが、一度混乱が起きると、調整メカニズムは在庫の減少ではなく、急激な価格上昇となるでしょう。 これは、世界のエネルギー流れに関する不確実性、主要な航路でのタンカー活動の減少、そして一部の精製業界への投資不足を考えると、特に重要です。

現在、需要は安定しており供給も十分です。しかし、安全余裕はますます脆弱になっています。

安定した燃料市場と危機の違いは、多くの場合、大きな不足ではな

原文表示米国のガソリン在庫は過去5年で最低水準に落ち込み、経済成長の鈍化にもかかわらず需要は比較的安定しています。 同時に、燃料エタノールの生産は加速するのではなく安定しており、従来の柔軟な供給源の一つを制限しています。

これらの燃料在庫は減少している一方で、小売ガソリン価格は約3ドル/ガロンで比較的安定しており、価格の低下はより強い消費を促し、最終的には在庫の減少につながるシナリオです。

> このパターンは現在の石油状況にも当てはまります。

在庫が非常に乏しくなると、価格はもはや需要動向だけで決まらず、供給の混乱が中心的な役割を果たし始めます。 製油所の故障、極端な気象事象、パイプラインの混乱、地政学的ショック、または輸送の遅延は、突然燃料供給に大きな影響を与える可能性があります。

市場は在庫が少ない状態で数ヶ月間スムーズに機能するかもしれませんが、一度混乱が起きると、調整メカニズムは在庫の減少ではなく、急激な価格上昇となるでしょう。 これは、世界のエネルギー流れに関する不確実性、主要な航路でのタンカー活動の減少、そして一部の精製業界への投資不足を考えると、特に重要です。

現在、需要は安定しており供給も十分です。しかし、安全余裕はますます脆弱になっています。

安定した燃料市場と危機の違いは、多くの場合、大きな不足ではな

- 報酬

- 1

- コメント

- リポスト

- 共有

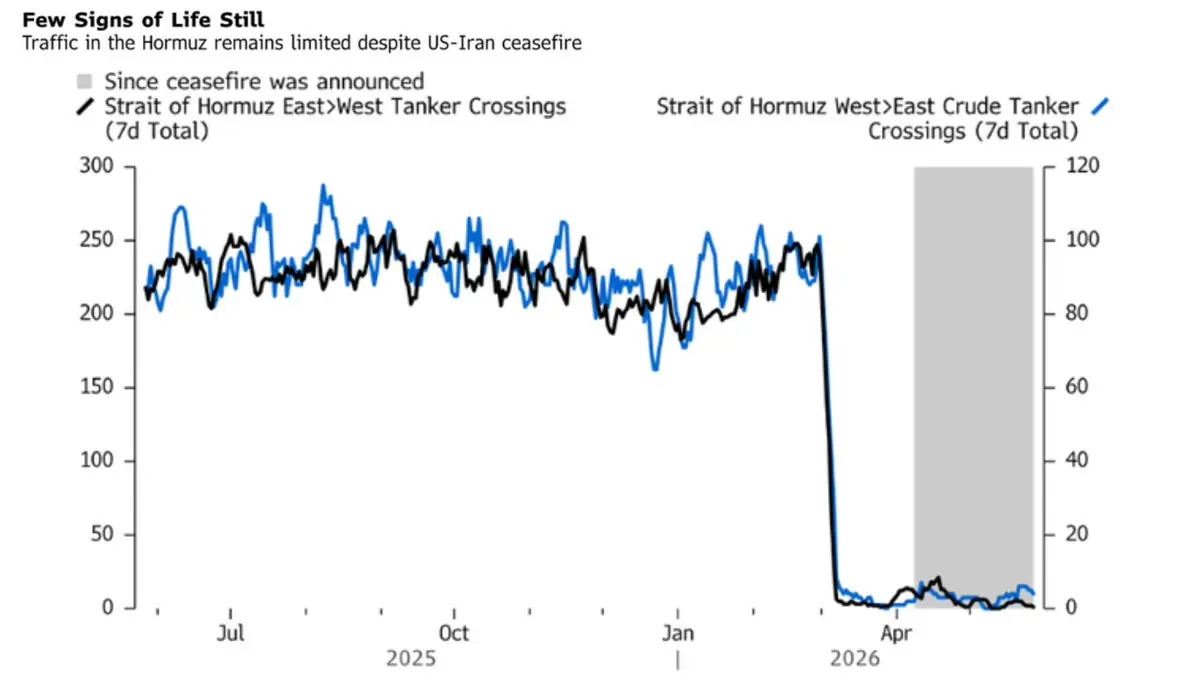

世界市場で最も見落とされがちな動きの一つはホルムズ海峡で起きている。

米国とイランの停戦合意にもかかわらず、石油タンカーの通航は回復していない。

歴史的に、毎週約200〜250隻の原油タンカーが海峡を通過していた。

しかし、現在の通航量は非常に少ないままである。

船舶会社、保険会社、エネルギー取引業者はまだ運航の正常化に完全には備えていない。

以前は、毎週約200〜250隻の原油タンカーが海峡を通過していた。現在、通航量は非常に少なく、船舶会社、保険会社、エネルギー取引業者はまだ運航の正常化に備えていないことを示している。

市場は地政学的リスクを軽視しているかもしれないが、実際の流れはそうではない。

ホルムズ海峡は世界の石油貿易の約20%を扱っており、世界で最も重要なエネルギーの交通の要所の一つである。

通航量の減少、通過する船の数が限られていることを特定すれば、さらなる軍事的エスカレーションがなくても石油市場は供給圧力の再燃に直面する可能性がある。

停戦は一部の世間の関心を和らげたかもしれない。

しかし、信頼回復にはまだ至っていない。

原文表示米国とイランの停戦合意にもかかわらず、石油タンカーの通航は回復していない。

歴史的に、毎週約200〜250隻の原油タンカーが海峡を通過していた。

しかし、現在の通航量は非常に少ないままである。

船舶会社、保険会社、エネルギー取引業者はまだ運航の正常化に完全には備えていない。

以前は、毎週約200〜250隻の原油タンカーが海峡を通過していた。現在、通航量は非常に少なく、船舶会社、保険会社、エネルギー取引業者はまだ運航の正常化に備えていないことを示している。

市場は地政学的リスクを軽視しているかもしれないが、実際の流れはそうではない。

ホルムズ海峡は世界の石油貿易の約20%を扱っており、世界で最も重要なエネルギーの交通の要所の一つである。

通航量の減少、通過する船の数が限られていることを特定すれば、さらなる軍事的エスカレーションがなくても石油市場は供給圧力の再燃に直面する可能性がある。

停戦は一部の世間の関心を和らげたかもしれない。

しかし、信頼回復にはまだ至っていない。

- 報酬

- 1

- コメント

- リポスト

- 共有

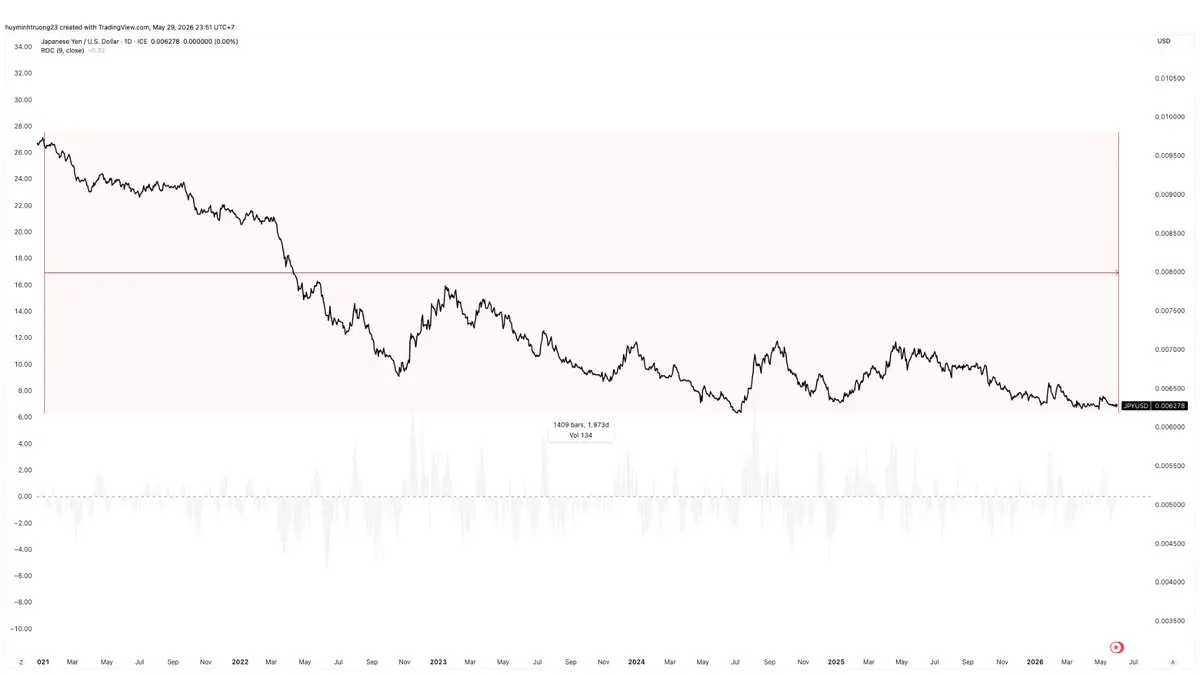

日本政府は円の価値を守るために約630億ドルを費やしたが、期待外れの結果に終わった?

USD/JPYの為替レートは、当初政府の介入を促した水準付近にとどまっている。

中央銀行は一時的にトレンドに影響を与えることはできるが、構造的なマクロ経済の力に持続的に対抗することはできない。

日本は引き続き以下の課題に直面している:

- 非常に高い公的債務

- 持続的に低い実質利回り

- 米国と比較した大きな金利差

- より高利回りの資産への継続的な資本流出

これらの根本的な要因が続く限り、介入は長期的な解決策ではなく、コストのかかる遅延に陥るリスクがある。

- 市場は最終的に経済のルールに従い、経済は引き続き円安を支持している。

USD/JPYの為替レートは、当初政府の介入を促した水準付近にとどまっている。

中央銀行は一時的にトレンドに影響を与えることはできるが、構造的なマクロ経済の力に持続的に対抗することはできない。

日本は引き続き以下の課題に直面している:

- 非常に高い公的債務

- 持続的に低い実質利回り

- 米国と比較した大きな金利差

- より高利回りの資産への継続的な資本流出

これらの根本的な要因が続く限り、介入は長期的な解決策ではなく、コストのかかる遅延に陥るリスクがある。

- 市場は最終的に経済のルールに従い、経済は引き続き円安を支持している。

USDJPY20-0.04%

- 報酬

- 6

- 3

- 2

- 共有

GateUser-16cd01b4:

LFG 🔥もっと見る

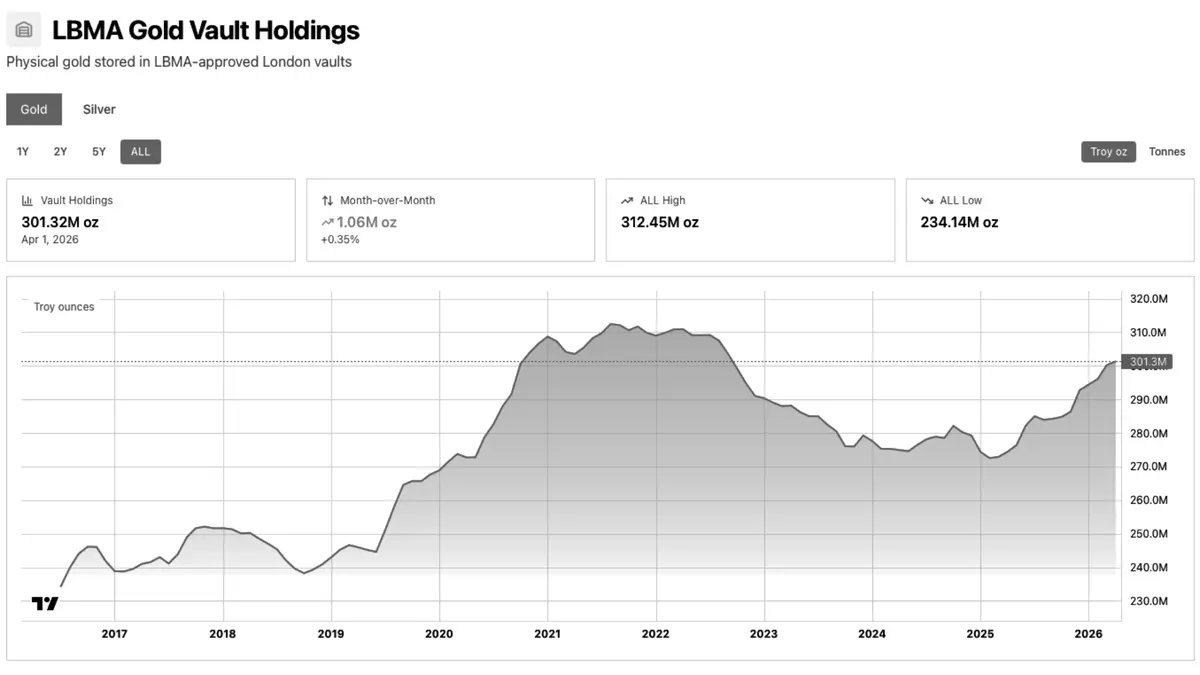

#ロンドン金庫の金準備高は3月に反発し、2025年初頭の最低値から着実に回復を続けている。総準備高は現在3億13万オンスに達し、2021年-2022年の水準にほぼ匹敵している。

- ロンドンは依然として世界の実物金市場の中心地である。

2023年の大部分の期間、実物金は西洋の準備から中央銀行、アジアのトレーダー、長期投資家へと継続的に移転された。

今日、在庫が徐々に回復するにつれてトレンドは安定しつつあるようだが、回復にもかかわらず、金準備高は過去のピークを下回ったままであり、金価格は史上最高値付近で推移している。

金価格の上昇トレンドは、中央銀行の買い増し、ETFへの資本流入、そして金融・通貨の不確実性の高まりの中での有形資産への需要増加によって引き続き推進されている。

- ロンドンは依然として世界の実物金市場の中心地である。

2023年の大部分の期間、実物金は西洋の準備から中央銀行、アジアのトレーダー、長期投資家へと継続的に移転された。

今日、在庫が徐々に回復するにつれてトレンドは安定しつつあるようだが、回復にもかかわらず、金準備高は過去のピークを下回ったままであり、金価格は史上最高値付近で推移している。

金価格の上昇トレンドは、中央銀行の買い増し、ETFへの資本流入、そして金融・通貨の不確実性の高まりの中での有形資産への需要増加によって引き続き推進されている。

XAUUSD0.02%

- 報酬

- いいね

- コメント

- リポスト

- 共有

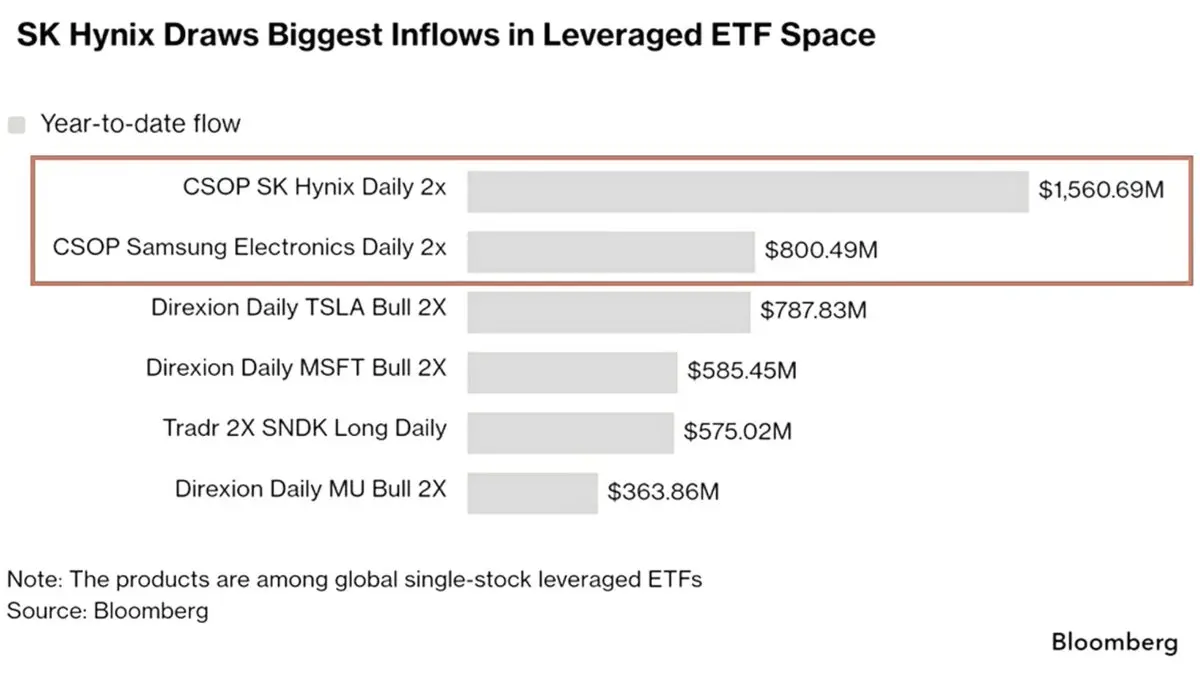

レバレッジ型#ETFの全ての物語は、彼らが驚異的なパフォーマンスを達成していることであり、これは少数の投資家しか気付いていません。

世界中のレバレッジおよび逆方向の単一株式#ETFの運用資産総額(AUM)は、約650億ドルに急増し、4月以来倍増しています。

そして、それは#Tesla, #Nvidiaや#Microsoft. It's from Hong Kong – the SK Hynix 2x Long #ETFからのものではありません。

香港に上場しているSKハイニックスは、100億ドル以上の資産を集めており、世界のレバレッジETFのリーダーです。

• 香港のレバレッジETFの資産はわずか2ヶ月で約100億ドル増加しました。

• 韓国は今週、初の単一株式レバレッジETFを開始したばかりです。

• 米国は依然として市場の約70%を占めており、運用資産は460億ドルです。

歴史的に、これらの期間はしばしば豊富なキャッシュフロー、輸出リスクの増加、サイクルの終わりのマイクロマーケットの動きと重なることが多いです。

この傾向は予想以上に長く続く可能性があります。

しかし、レバレッジが限界需要の主要な源となるにつれて、ボラティリティはリスクの主要な源となる傾向があります。

原文表示世界中のレバレッジおよび逆方向の単一株式#ETFの運用資産総額(AUM)は、約650億ドルに急増し、4月以来倍増しています。

そして、それは#Tesla, #Nvidiaや#Microsoft. It's from Hong Kong – the SK Hynix 2x Long #ETFからのものではありません。

香港に上場しているSKハイニックスは、100億ドル以上の資産を集めており、世界のレバレッジETFのリーダーです。

• 香港のレバレッジETFの資産はわずか2ヶ月で約100億ドル増加しました。

• 韓国は今週、初の単一株式レバレッジETFを開始したばかりです。

• 米国は依然として市場の約70%を占めており、運用資産は460億ドルです。

歴史的に、これらの期間はしばしば豊富なキャッシュフロー、輸出リスクの増加、サイクルの終わりのマイクロマーケットの動きと重なることが多いです。

この傾向は予想以上に長く続く可能性があります。

しかし、レバレッジが限界需要の主要な源となるにつれて、ボラティリティはリスクの主要な源となる傾向があります。

- 報酬

- いいね

- コメント

- リポスト

- 共有

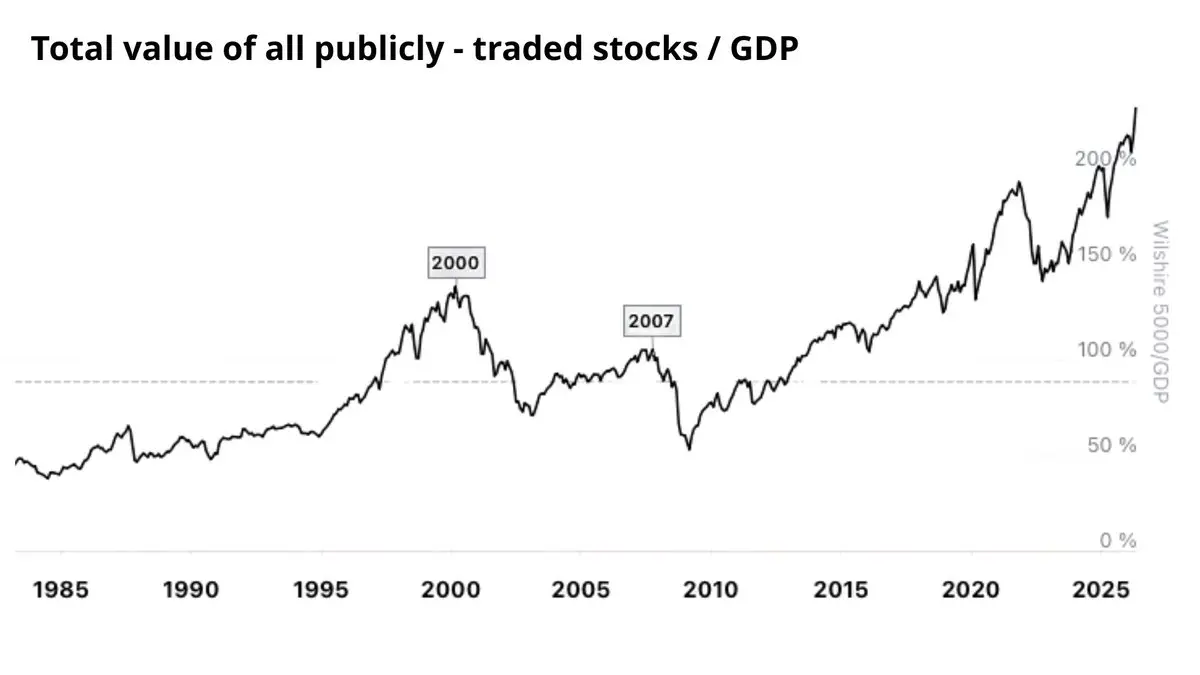

投資家が注目する主要な指標の一つであるウォーレン・バフェット指数は、ついに236%の過去最高値に達し、株式市場の評価史上最も高価な時期の始まりを示しています。

• ドットコムバブル(2000年):約140%

• 世界金融危機のピーク(2007年):約110%

• COVID-19後の流動性爆発、現在は236%

これは、上場株式の総価値が米国のGDPの2.3倍に増加したことを意味します。

注目すべきは、ウォーレン・バフェット指数の主要なピークは常に大きな価格下落の期間に続くということです。

現在の問題は、評価そのものではなく、流動性が引き続き急速に拡大し、「正しい」とされる評価を正当化するかどうかです。

一方、資本は引き続き#gold, where central bank demand, #ETFの流入などの実体資産にシフトしており、通貨価値の下落に対する懸念は構造的な要因として残っています。

金融資産が実体経済に比べて異常に高価になると、市場は代替の価値保存手段を求める傾向があります。

原文表示• ドットコムバブル(2000年):約140%

• 世界金融危機のピーク(2007年):約110%

• COVID-19後の流動性爆発、現在は236%

これは、上場株式の総価値が米国のGDPの2.3倍に増加したことを意味します。

注目すべきは、ウォーレン・バフェット指数の主要なピークは常に大きな価格下落の期間に続くということです。

現在の問題は、評価そのものではなく、流動性が引き続き急速に拡大し、「正しい」とされる評価を正当化するかどうかです。

一方、資本は引き続き#gold, where central bank demand, #ETFの流入などの実体資産にシフトしており、通貨価値の下落に対する懸念は構造的な要因として残っています。

金融資産が実体経済に比べて異常に高価になると、市場は代替の価値保存手段を求める傾向があります。

- 報酬

- いいね

- コメント

- リポスト

- 共有

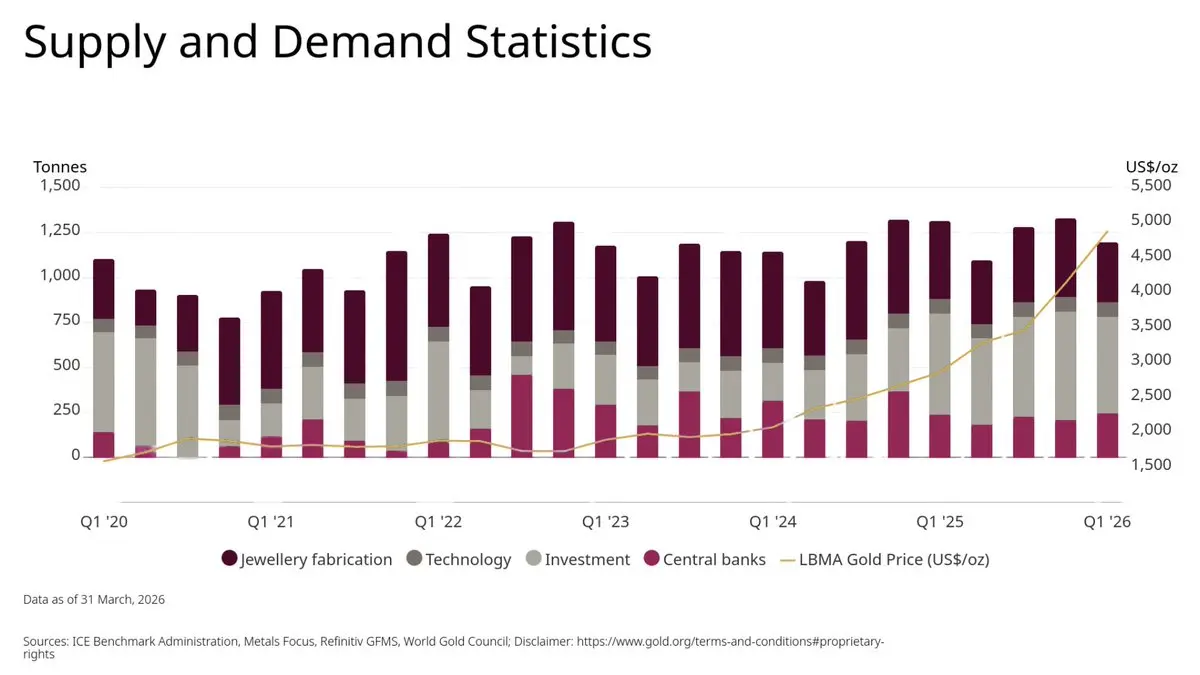

#金はもはや商品として蓄積されていない。

それは通貨として蓄積されている。

中央銀行は2025年に863トンの#金を購入し、記録的な952億ドルの価値があった。

- 投資需要は前年比84%増の2,175トンに急増した。

金ETFは約890億ドル(800トン)を吸収し、一方で#金塊とコインの需要は10年ぶりの高水準に達した。

一方、記録的な高値にもかかわらず、リサイクル金の供給は異常に弱いままであり、保有者は今後もより高い評価を期待していることを示唆している。

では、最も重要な変化は何か?

過去1年で、アジアは金市場の中心となり、アジアのETF流入だけで2007年から2024年までの累積流入を超えた。

私たちが目撃しているのは単なるブルマーケットではない。

それは、法定通貨への信頼が引き続き低下する中で、金の徐々に再通貨化されていることだ。

それは通貨として蓄積されている。

中央銀行は2025年に863トンの#金を購入し、記録的な952億ドルの価値があった。

- 投資需要は前年比84%増の2,175トンに急増した。

金ETFは約890億ドル(800トン)を吸収し、一方で#金塊とコインの需要は10年ぶりの高水準に達した。

一方、記録的な高値にもかかわらず、リサイクル金の供給は異常に弱いままであり、保有者は今後もより高い評価を期待していることを示唆している。

では、最も重要な変化は何か?

過去1年で、アジアは金市場の中心となり、アジアのETF流入だけで2007年から2024年までの累積流入を超えた。

私たちが目撃しているのは単なるブルマーケットではない。

それは、法定通貨への信頼が引き続き低下する中で、金の徐々に再通貨化されていることだ。

XAUUSD0.02%

- 報酬

- いいね

- コメント

- リポスト

- 共有

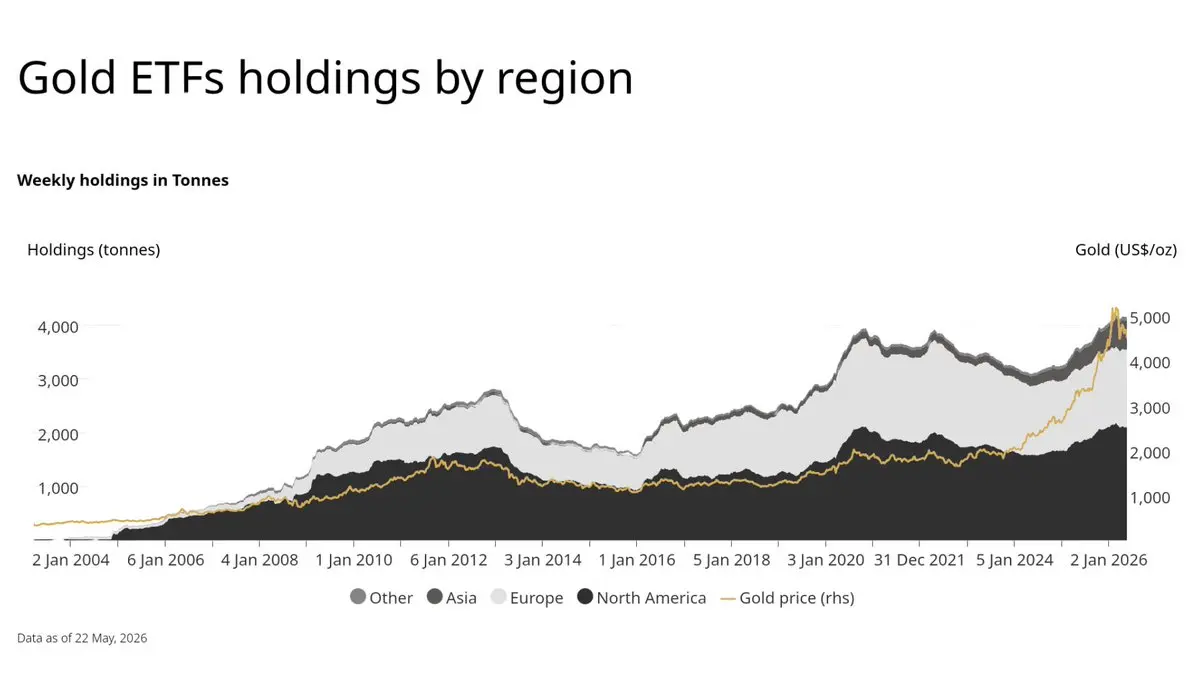

金市場は顕著なシグナルを示しています:金価格は史上最高水準に留まる一方で、世界の金ETFへの純流入は明らかに減少しています。

最新の地域別金ETF流入報告によると、純流入は北米、ヨーロッパ、アジアのすべての主要地域で急激かつ継続的に弱まっています。

最近、2025年中頃と現在の2つの明確な「純流入減少」ゾーンが出現しています。

この状況は非常に正確に2025年中頃の時期を反映しています:

ETFの流入が最初に減少 -> ポジションが過剰になり始める -> 金が強い調整局面に入り、ポジションをリセットし、市場を整理します。

もしETFの純流入が引き続き減少したり、より顕著な流出にシフトしたりすれば、金はより深い調整(おそらく8〜15%)を経験し、弱いポジションを整理し、より魅力的な価格で新たな資本を呼び込む可能性が高いです。

中央銀行からの流入や長期的な安全資産需要が堅固な基盤を提供し、どんな調整も単なる買い戻しの機会に変えるでしょう。

原文表示最新の地域別金ETF流入報告によると、純流入は北米、ヨーロッパ、アジアのすべての主要地域で急激かつ継続的に弱まっています。

最近、2025年中頃と現在の2つの明確な「純流入減少」ゾーンが出現しています。

この状況は非常に正確に2025年中頃の時期を反映しています:

ETFの流入が最初に減少 -> ポジションが過剰になり始める -> 金が強い調整局面に入り、ポジションをリセットし、市場を整理します。

もしETFの純流入が引き続き減少したり、より顕著な流出にシフトしたりすれば、金はより深い調整(おそらく8〜15%)を経験し、弱いポジションを整理し、より魅力的な価格で新たな資本を呼び込む可能性が高いです。

中央銀行からの流入や長期的な安全資産需要が堅固な基盤を提供し、どんな調整も単なる買い戻しの機会に変えるでしょう。

- 報酬

- 6

- 4

- リポスト

- 共有

GateUser-c6772207:

$SOL 月次下降チャネルの下端付近で重要なサポート地域をテストしています。 📊 ここでの価格反応が次の大きな動きを決定する可能性があり、より長期の構造は依然として圧力下にあります。 強気派はより深い下落を避けるために強い保持が必要です。 👀

もっと見る

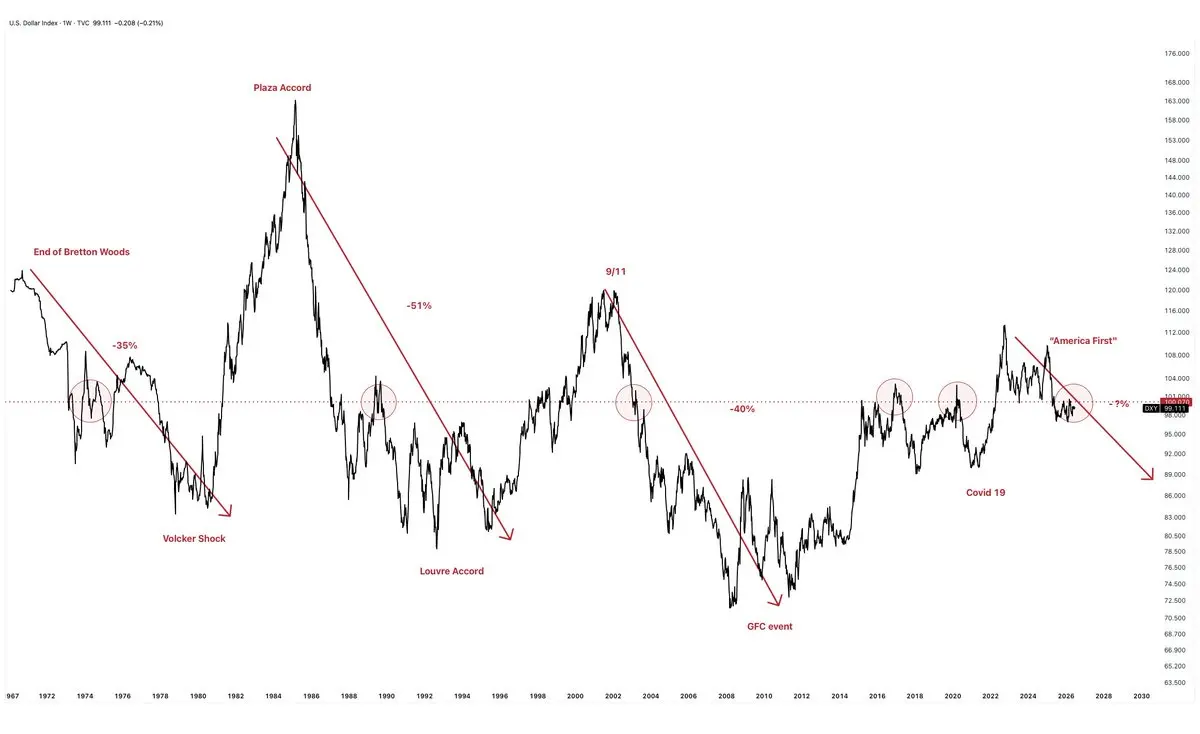

DXY(米ドル指数)は構造的な変化に入りつつあり、過去のサイクルを反映しています。米国が直面する3つの要因のいずれかによって、強い米ドルの弱体化が起こる傾向があります:

* 公的債務と金融危機

* 世界金融秩序の大きな変化

* 積極的な金融政策(FRBの緩和)

DXYは一貫して深い下落を示しており、これは1971-1973年、1985年、2008年のサイクルで明確に観察できます。

現在、市場は米国が再び積極的に米ドルを弱めざるを得ないシナリオを徐々に織り込んでいます。これは過去何度も起こったことです。

金利が高止まりしているため、連邦債務の支払いコストは急激に上昇し、ますます重い負担となっています。もしDXYが引き続き強含む場合、世界のUSD流動性はさらに引き締まり、米国政府の借入コストは持続不可能なレベルに達するでしょう。

米国の経済成長は著しく鈍化しており、金融システムもストレスの兆候を見せ始めています。過去のデータは、FRBが常にシステムの安定性を優先し、過度に強いUSDの保護よりも重視してきたことを示しています。

2022年以降の重要なポイントは、BRICSの拡大、中央銀行の金準備の記録的増加、CBDCの開発、そして国内通貨間の二国間決済の急速な拡大です。

DXYは現在、重要な心理的サポートゾーンの99-100を堅持しており、これは中期的なトレンドを決定する重要な閾値となり

* 公的債務と金融危機

* 世界金融秩序の大きな変化

* 積極的な金融政策(FRBの緩和)

DXYは一貫して深い下落を示しており、これは1971-1973年、1985年、2008年のサイクルで明確に観察できます。

現在、市場は米国が再び積極的に米ドルを弱めざるを得ないシナリオを徐々に織り込んでいます。これは過去何度も起こったことです。

金利が高止まりしているため、連邦債務の支払いコストは急激に上昇し、ますます重い負担となっています。もしDXYが引き続き強含む場合、世界のUSD流動性はさらに引き締まり、米国政府の借入コストは持続不可能なレベルに達するでしょう。

米国の経済成長は著しく鈍化しており、金融システムもストレスの兆候を見せ始めています。過去のデータは、FRBが常にシステムの安定性を優先し、過度に強いUSDの保護よりも重視してきたことを示しています。

2022年以降の重要なポイントは、BRICSの拡大、中央銀行の金準備の記録的増加、CBDCの開発、そして国内通貨間の二国間決済の急速な拡大です。

DXYは現在、重要な心理的サポートゾーンの99-100を堅持しており、これは中期的なトレンドを決定する重要な閾値となり

USIDX-0.04%

- 報酬

- いいね

- コメント

- リポスト

- 共有