emilyvuong

現在、コンテンツはありません

emilyvuong

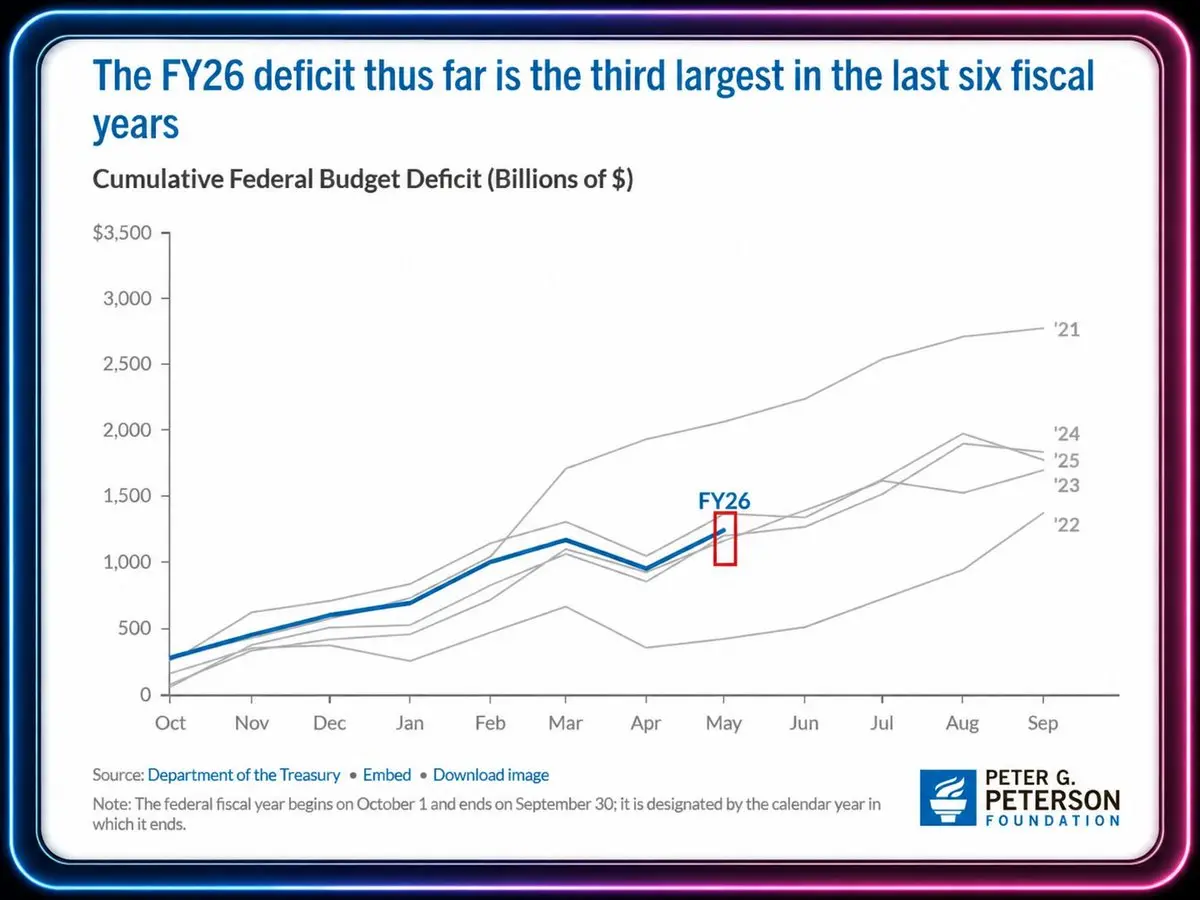

🇺🇸 米国のFY26予算赤字は歴史上3番目に高い水準にあります

🔴2023年度の最初の8か月で、米国は1.2兆ドルの予算赤字を出し、歴史上3番目に大きいです。この水準はFY21(コロナ禍の大規模金融緩和期間)とFY24に次ぐものです。

そして、会計年度が終了するまであと4か月(9月30日)しかありません。2021年度の大きな赤字は、米国が緊急救済策を打ち出したパンデミックの影響によるものでした。

🔴今年の大きな赤字は、明確な危機がない状況で起きています。赤字は、支出増加 + 税収増加が追いつかない + 高金利が借入コストをリスク水準に押し上げるという三つの要因によって強化されています。

🔴長期的な赤字は、FRBに高金利を長く維持させる圧力をかける一方で、財務省は大量の債務を発行しなければならなくなっています。市場の流動性はかつてないほど複雑になっています。

原文表示🔴2023年度の最初の8か月で、米国は1.2兆ドルの予算赤字を出し、歴史上3番目に大きいです。この水準はFY21(コロナ禍の大規模金融緩和期間)とFY24に次ぐものです。

そして、会計年度が終了するまであと4か月(9月30日)しかありません。2021年度の大きな赤字は、米国が緊急救済策を打ち出したパンデミックの影響によるものでした。

🔴今年の大きな赤字は、明確な危機がない状況で起きています。赤字は、支出増加 + 税収増加が追いつかない + 高金利が借入コストをリスク水準に押し上げるという三つの要因によって強化されています。

🔴長期的な赤字は、FRBに高金利を長く維持させる圧力をかける一方で、財務省は大量の債務を発行しなければならなくなっています。市場の流動性はかつてないほど複雑になっています。

- 報酬

- いいね

- コメント

- リポスト

- 共有

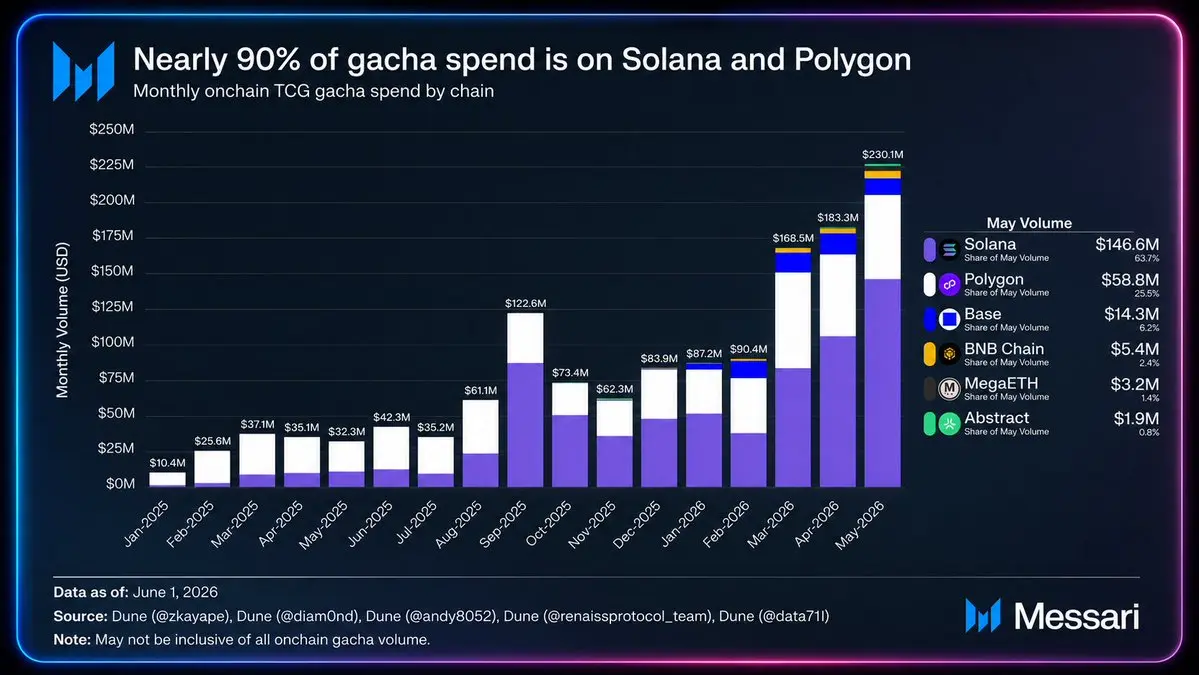

🔴オンチェーンTCGガチャ:RWAの次の潜在的ニッチ市場まで月間2億3千万ドルの収益?

2026年5月、ユーザーはオンチェーンカードゲームのガチャ購入に$230M だけを使う。 この数字はわずか17ヶ月で約22倍に増加し、2025年1月の$10.4Mから上昇している。

オンチェーンTCGガチャのチェーン別支出データはより全体像を示している:

- ソラナが63.7%($146.6M)

- ポリゴンが25.5%($58.8M)

-> たった2つのチェーンが市場のほぼ90%を占めている。残りはBase、BNB Chain、MegaETH、Abstractが11%を争っている。

🔴なぜソラナが支配しているのか?

ガチャは小規模で高頻度の取引モデルであり、DeFiモデルではない。ユーザーは1セッションで何十回も引くことができる。

-> この構造では、取引手数料と速度が決定的な要素となる。そしてソラナはガチャTCGに最適化されている:手数料はほぼゼロ、確定性は1秒未満、UXは市場で最も滑らか。

🔴ポリゴンが25%を維持できている理由は何か?

技術的な優位性はなく、ポリゴンは早期に進出したため勝った。2021〜2023年の間に多くの大手TCGがここに構築され、低コストのEVMゲーミングの唯一の選択肢に近かった。

-> ユーザーベースは蓄積され、ゲームは展開済み、スマートコントラクトも稼働中

原文表示2026年5月、ユーザーはオンチェーンカードゲームのガチャ購入に$230M だけを使う。 この数字はわずか17ヶ月で約22倍に増加し、2025年1月の$10.4Mから上昇している。

オンチェーンTCGガチャのチェーン別支出データはより全体像を示している:

- ソラナが63.7%($146.6M)

- ポリゴンが25.5%($58.8M)

-> たった2つのチェーンが市場のほぼ90%を占めている。残りはBase、BNB Chain、MegaETH、Abstractが11%を争っている。

🔴なぜソラナが支配しているのか?

ガチャは小規模で高頻度の取引モデルであり、DeFiモデルではない。ユーザーは1セッションで何十回も引くことができる。

-> この構造では、取引手数料と速度が決定的な要素となる。そしてソラナはガチャTCGに最適化されている:手数料はほぼゼロ、確定性は1秒未満、UXは市場で最も滑らか。

🔴ポリゴンが25%を維持できている理由は何か?

技術的な優位性はなく、ポリゴンは早期に進出したため勝った。2021〜2023年の間に多くの大手TCGがここに構築され、低コストのEVMゲーミングの唯一の選択肢に近かった。

-> ユーザーベースは蓄積され、ゲームは展開済み、スマートコントラクトも稼働中

- 報酬

- いいね

- コメント

- リポスト

- 共有

🇺🇸🇮🇷アメリカ - イラン和平合意に達する、署名式は6月19日にスイスで予定

パキスタンのシェバズ・シャリフ首相は、アメリカとイランが和平合意に達したと発表

両者は、レバノンを含むすべての戦闘活動を直ちにかつ永続的に停止することを宣言した。

正式な署名式は、6月19日金曜日にスイスで行われる予定。

原文表示パキスタンのシェバズ・シャリフ首相は、アメリカとイランが和平合意に達したと発表

両者は、レバノンを含むすべての戦闘活動を直ちにかつ永続的に停止することを宣言した。

正式な署名式は、6月19日金曜日にスイスで行われる予定。

- 報酬

- いいね

- コメント

- リポスト

- 共有

🔴 投機資金は27.8億ドルのロングポジションに賭けており、2025年初以来最高水準です。

興味深いのは、市場の嗜好が激しく変化していることです。

2026年初頭のショートからわずか数ヶ月で27.8億ドルのロングに逆転しました。

これは過去3年間で最も急激かつ強力なポジションの移動です。

この変化を説明する一般的なストーリーは次の通りです:

- FRBが早期の利上げ停止の兆候を示していない -> USDの金利差は依然魅力的

- 米国経済はEU、日本、中国に比べて好調

- 地政学的緊張が高まる中、現金は依然「キング」

これらはメディアが取り上げている内容ですが、私の考えでは、実際の動機はキャリートレード(EURとJPYの金利は依然USDより低い)、地政学的リスクに対するヘッジ、そしてその他は単にUSDの上昇があまりにも激しいために買われているだけで、ファンダメンタルズは関係ないと思います。

原文表示興味深いのは、市場の嗜好が激しく変化していることです。

2026年初頭のショートからわずか数ヶ月で27.8億ドルのロングに逆転しました。

これは過去3年間で最も急激かつ強力なポジションの移動です。

この変化を説明する一般的なストーリーは次の通りです:

- FRBが早期の利上げ停止の兆候を示していない -> USDの金利差は依然魅力的

- 米国経済はEU、日本、中国に比べて好調

- 地政学的緊張が高まる中、現金は依然「キング」

これらはメディアが取り上げている内容ですが、私の考えでは、実際の動機はキャリートレード(EURとJPYの金利は依然USDより低い)、地政学的リスクに対するヘッジ、そしてその他は単にUSDの上昇があまりにも激しいために買われているだけで、ファンダメンタルズは関係ないと思います。

- 報酬

- いいね

- コメント

- リポスト

- 共有

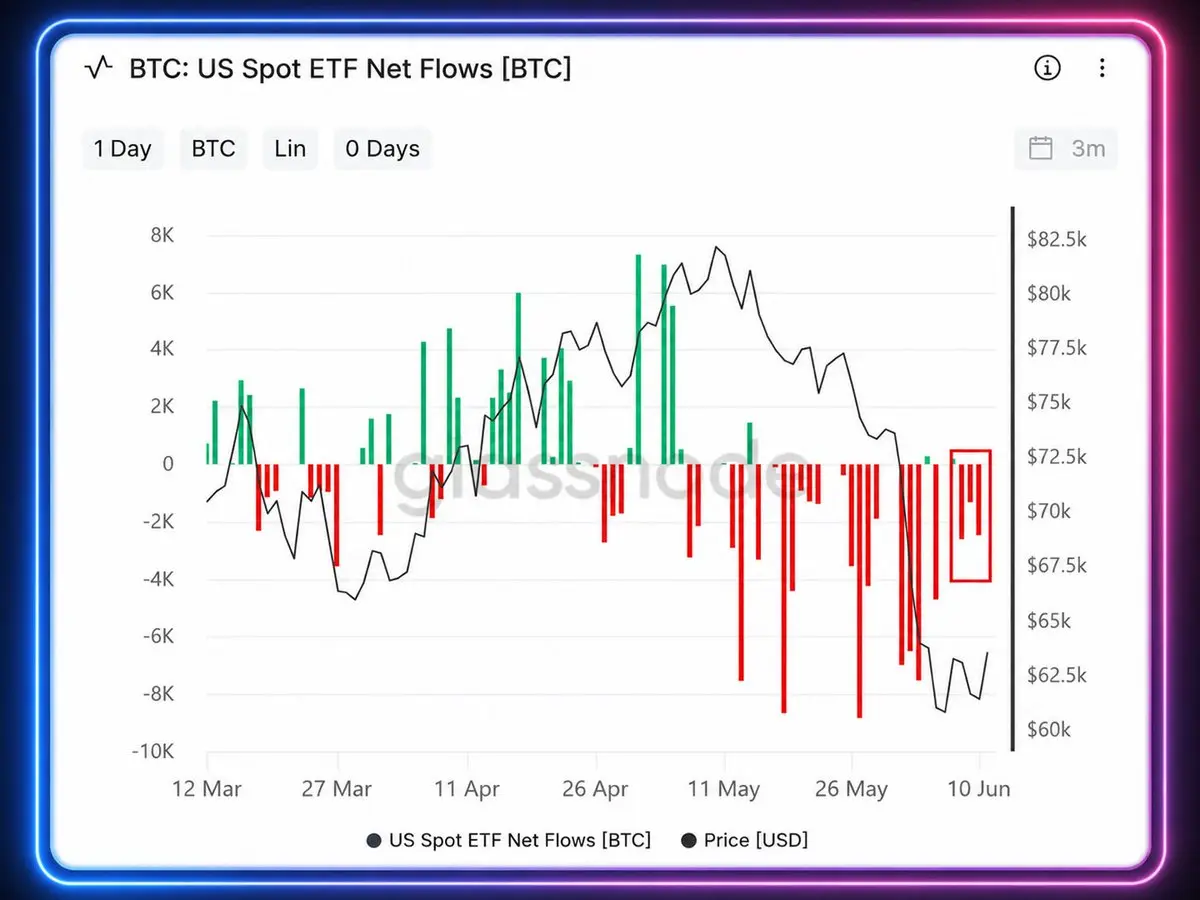

🔴 ETFビットコインはこれまでで最も大きく売り浴びせられています

今月6月、ビットコインファンド:米国のネイティブスポットETFは純流出 -$2.1B で、月末まであと2週間以上あります。

ただし、$IBIT のみ:

- 5週間連続の資金流出 - 2025年10月以来最長の連鎖。これらの5週間で純流出 -$4.2B

- 2026年YTD:-$412M - 初めて年次でマイナス、

過去2回のブルランでは、IBITは +$36.8B(2024年)と +$24.8B(2025年)を吸収してきました。

ETFの資金流はビットコインの支えだったが、今や逃げ出している。

今月6月、ビットコインファンド:米国のネイティブスポットETFは純流出 -$2.1B で、月末まであと2週間以上あります。

ただし、$IBIT のみ:

- 5週間連続の資金流出 - 2025年10月以来最長の連鎖。これらの5週間で純流出 -$4.2B

- 2026年YTD:-$412M - 初めて年次でマイナス、

過去2回のブルランでは、IBITは +$36.8B(2024年)と +$24.8B(2025年)を吸収してきました。

ETFの資金流はビットコインの支えだったが、今や逃げ出している。

BTC-1.14%

- 報酬

- いいね

- コメント

- リポスト

- 共有

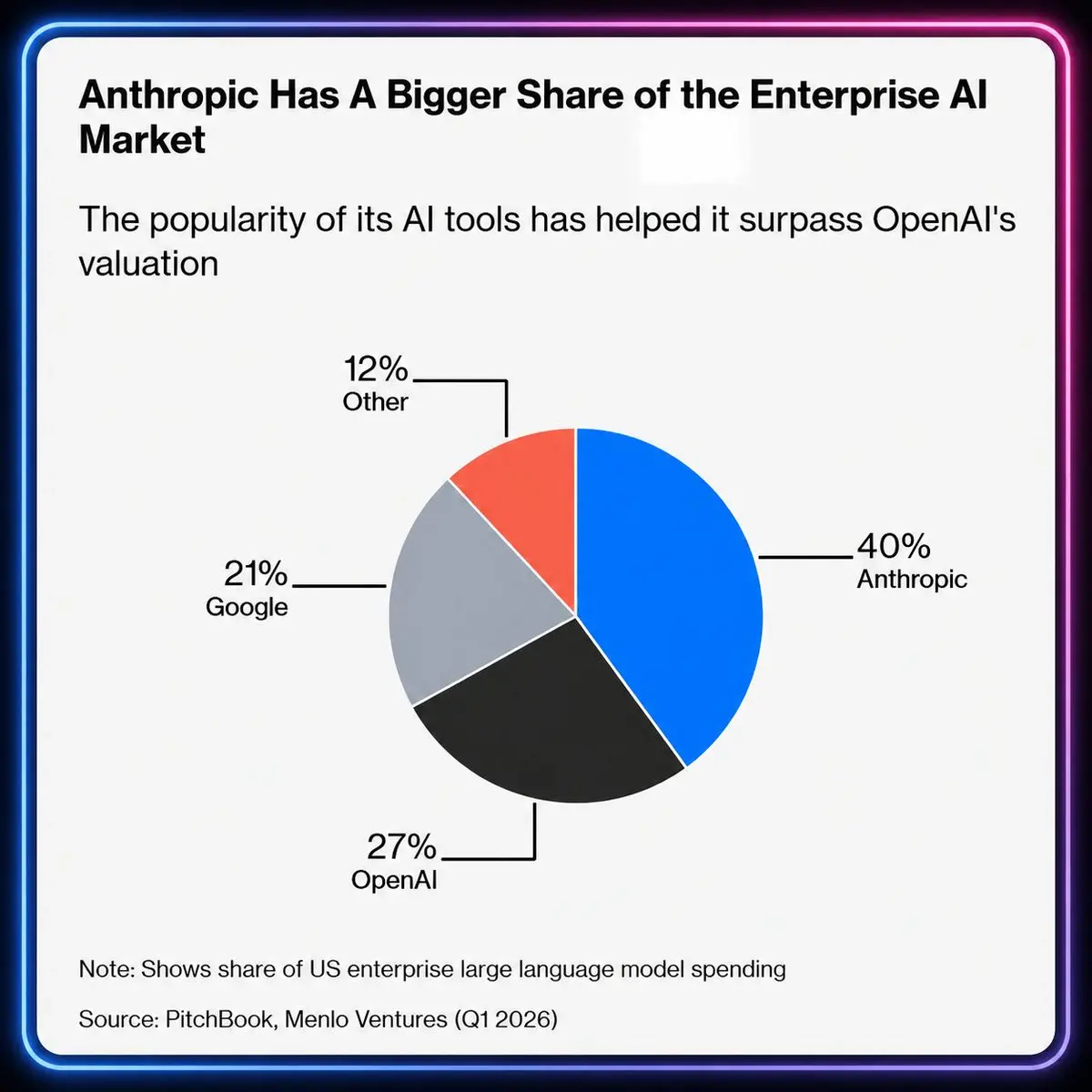

🔴AI企業の2026年の絵画は完全に変わった

2026年第1四半期、Anthropicは米国の企業向けAI総支出の40%を占めている。

一方、OpenAIは—業界全体を落ち込ませたと定義された会社—27%。

GoogleはGCP、Workspace、Geminiをすべて統合済み:21%。

2023年、OpenAIはほぼ企業向けAIの独占状態だった。今やOpenAIはAnthropicから市場シェアを奪うためにトークン価格を下げることを検討しなければならない。

最も理解しがたいのは、GoogleがAI競争で負けていることだ。Googleには「勝つべきだった」会社に必要なすべてが揃っている:

- AIのゲームに非常に早く参加した

- 世界最大のクラウドインフラ

- 数億の企業アカウントがWorkspaceとGeminiをシステム全体に組み込んで使用している

それにもかかわらず、Googleはまだ第3位に位置している—クラウドもOSも持たず、多くの初期の利点を欠いている2つの会社の後だ。

原文表示2026年第1四半期、Anthropicは米国の企業向けAI総支出の40%を占めている。

一方、OpenAIは—業界全体を落ち込ませたと定義された会社—27%。

GoogleはGCP、Workspace、Geminiをすべて統合済み:21%。

2023年、OpenAIはほぼ企業向けAIの独占状態だった。今やOpenAIはAnthropicから市場シェアを奪うためにトークン価格を下げることを検討しなければならない。

最も理解しがたいのは、GoogleがAI競争で負けていることだ。Googleには「勝つべきだった」会社に必要なすべてが揃っている:

- AIのゲームに非常に早く参加した

- 世界最大のクラウドインフラ

- 数億の企業アカウントがWorkspaceとGeminiをシステム全体に組み込んで使用している

それにもかかわらず、Googleはまだ第3位に位置している—クラウドもOSも持たず、多くの初期の利点を欠いている2つの会社の後だ。

- 報酬

- いいね

- コメント

- リポスト

- 共有

🔴アメリカ–イラン:これまでで最も近い合意に近づく

今朝、メルはアメリカ–イラン間の合意に含まれるとされる14の条件を発表した:

- 包括的な停戦

- アメリカが地域から撤退し、30日以内にホルムズを再開

- アメリカが$24B を解放し、イランの再建を少なくとも3000億ドル支援

-> トランプは直ちに否定し、イランが提示した条件は書面で合意された内容と関係ないと述べた。

ジェイ・ヴァンスも、合意署名時にイランの凍結資産が即座に解放されるわけではないと強調した。

イランの外相アブドッラー・アラグチはその後、合意は「これまでになく近い」と述べたが、メディアは文書が完成するまで内容について推測をやめるべきだと述べた。

パキスタンのシェバズ・シャリフ首相も、最終的な平和文書が合意されたことを確認し、パキスタンは両者と協力して次のステップを完了させていると述べた。

CBSは以前、G7の合間に合意が署名される可能性があると報じた。

原油は約2%下落し、約84ドルとなった。これは前向きな交渉の兆候によるものだ。

原文表示今朝、メルはアメリカ–イラン間の合意に含まれるとされる14の条件を発表した:

- 包括的な停戦

- アメリカが地域から撤退し、30日以内にホルムズを再開

- アメリカが$24B を解放し、イランの再建を少なくとも3000億ドル支援

-> トランプは直ちに否定し、イランが提示した条件は書面で合意された内容と関係ないと述べた。

ジェイ・ヴァンスも、合意署名時にイランの凍結資産が即座に解放されるわけではないと強調した。

イランの外相アブドッラー・アラグチはその後、合意は「これまでになく近い」と述べたが、メディアは文書が完成するまで内容について推測をやめるべきだと述べた。

パキスタンのシェバズ・シャリフ首相も、最終的な平和文書が合意されたことを確認し、パキスタンは両者と協力して次のステップを完了させていると述べた。

CBSは以前、G7の合間に合意が署名される可能性があると報じた。

原油は約2%下落し、約84ドルとなった。これは前向きな交渉の兆候によるものだ。

- 報酬

- いいね

- コメント

- リポスト

- 共有

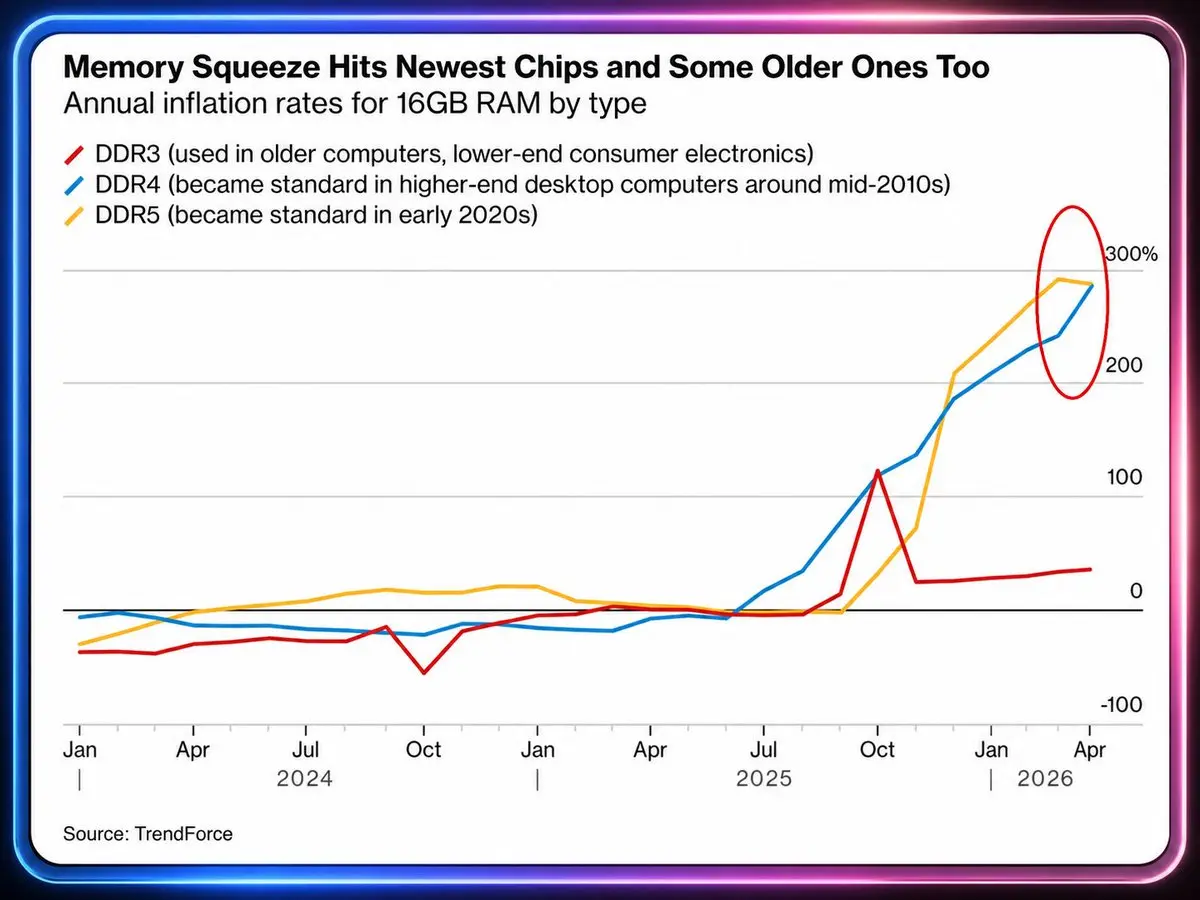

ブルームバーグによると、RAM 16GB DDR4およびDDR5の価格インフレは、グローバルなメモリ供給がAIデータセンターによって枯渇しつつあるため、前年比300%に迫っている。

原文表示

- 報酬

- いいね

- コメント

- リポスト

- 共有

🔥@CantonNetwork調達額3億5500万ドル:RWAは引き続き暗号通貨への資金流入の話題

📌デジタル資産、Canton Networkの背後にいる企業は、a16z cryptoがリードする資金調達ラウンドで$355M を調達したばかりです。参加したのはHSBC、BNPパリバ、ABNアムロ、SBIグループ、SoFi、アポロ、ADIA、Tradeweb、Broadridge、CME Ventures、S&Pグローバル、Coinbase Ventures、Polychain、Citadel Securities、Optiverなどです。

📌投資家リストを見ると、Cantonは伝統的な金融大手を暗号通貨に引き込んでいます:銀行、ファンド、取引所、マーケットメイカー、カストディアン、そして暗号VC。

📌Cantonは、現在の多くのL1と異なり、非中央集権の夢を売り続けていません。Digital Assetは、Cantonには現在700以上のエコシステムメンバーがおり、資産、アプリケーション、ワークフローをオンチェーンに管理・移行することを目指していると述べています。

📌最大のピースはDTCCです。2025年末までに、DTCCとDigital Assetは提携し、Canton Network上で米国財務省債券の一部をトークン化することを発表しました。計画は、2026年前半に

原文表示📌デジタル資産、Canton Networkの背後にいる企業は、a16z cryptoがリードする資金調達ラウンドで$355M を調達したばかりです。参加したのはHSBC、BNPパリバ、ABNアムロ、SBIグループ、SoFi、アポロ、ADIA、Tradeweb、Broadridge、CME Ventures、S&Pグローバル、Coinbase Ventures、Polychain、Citadel Securities、Optiverなどです。

📌投資家リストを見ると、Cantonは伝統的な金融大手を暗号通貨に引き込んでいます:銀行、ファンド、取引所、マーケットメイカー、カストディアン、そして暗号VC。

📌Cantonは、現在の多くのL1と異なり、非中央集権の夢を売り続けていません。Digital Assetは、Cantonには現在700以上のエコシステムメンバーがおり、資産、アプリケーション、ワークフローをオンチェーンに管理・移行することを目指していると述べています。

📌最大のピースはDTCCです。2025年末までに、DTCCとDigital Assetは提携し、Canton Network上で米国財務省債券の一部をトークン化することを発表しました。計画は、2026年前半に

- 報酬

- いいね

- コメント

- リポスト

- 共有

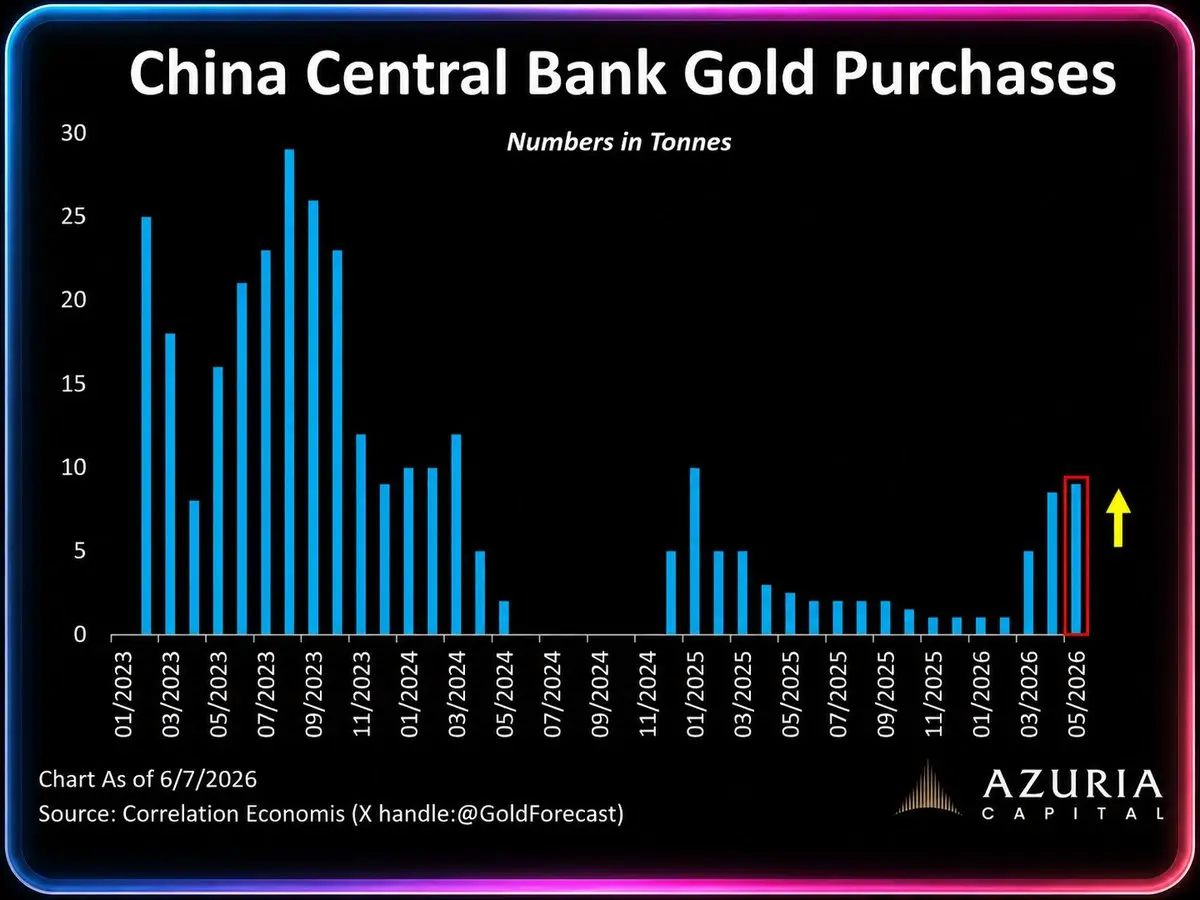

🇨🇳 中国は引き続き金の買い付けを加速させている。

北京は5月にさらに10トンの金を購入した - 2025年1月以来最大の月間購入量

3月連続で中国が純買い金に戻ったことを示している。

原文表示北京は5月にさらに10トンの金を購入した - 2025年1月以来最大の月間購入量

3月連続で中国が純買い金に戻ったことを示している。

- 報酬

- いいね

- コメント

- リポスト

- 共有

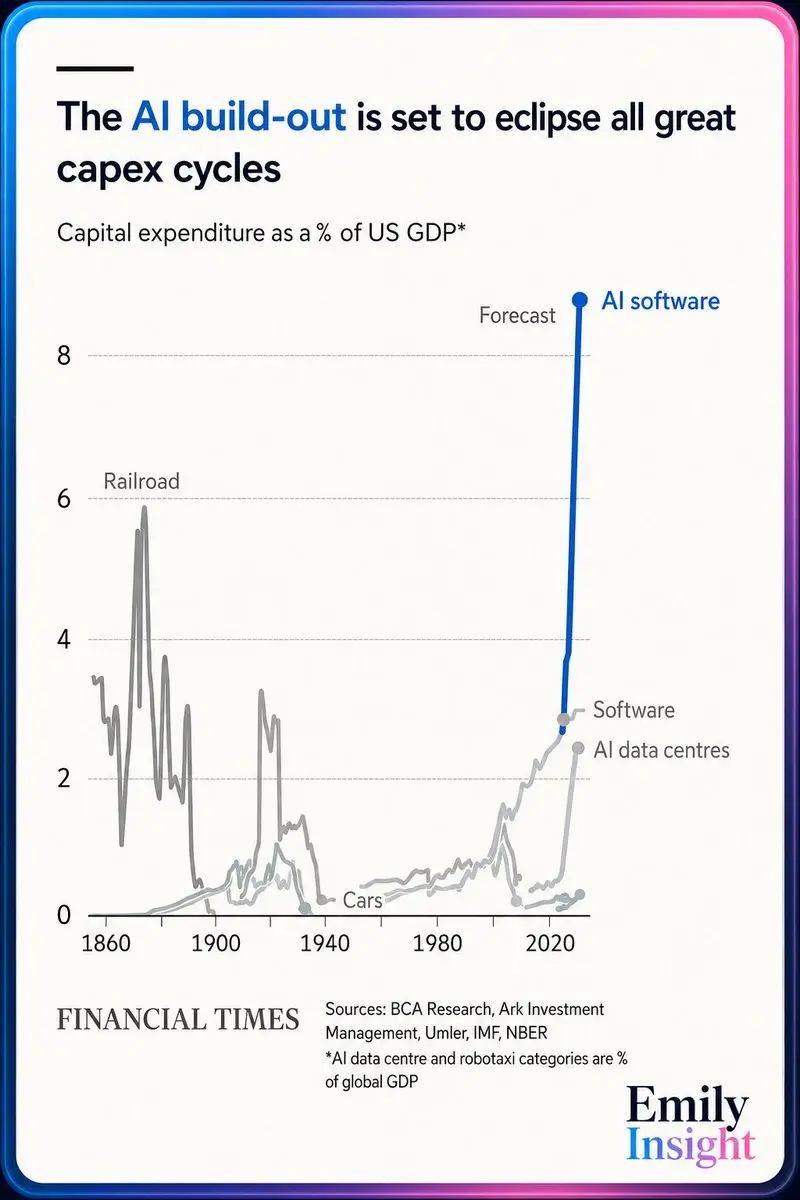

🔥AIブームは歴史上のすべてのCAPEXサイクルをはるかに超えている

📌現在、ドットコムバブルはもはやAIブームと比較できない。フィナンシャル・タイムズの予測によると、AIソフトウェアのCAPEXは米国GDPの9%に達する可能性があり、ウォール街の歴史上前例のない数字だ。

📌実際、ドットコムバブルは資金吸収率の割合がそれほど大きくなかったが、米国の歴史上起こった他のブームはドットコムバブルをはるかに超えており、あまり語られていないだけだ:

🔸 1880年代の鉄道:ピーク時は米国GDPの約5〜6%、AI以前最大のインフラサイクル。

🔸 1920年代の電化:発電所、送電網、電気機器、工業生産への資金投入。

🔸 1920年代の自動車:ピーク時はGDPの約2〜3%、工場、鉄鋼、ゴム、ガソリン、道路、消費者信用を牽引。

🔸 第二次世界大戦後/2000年代の住宅ブーム:住宅投資は一時的にGDPの6%を超え、物理的資産も非常に大きな資金吸収が可能であることを示した。

🔸 1990年代末の通信/ドットコム拡大:光ファイバー、通信ネットワーク、インターネットインフラがGDPの約1%を吸収。

🔸 2010年代のシェールオイルブーム:掘削、鉱山サービス、エネルギー物流に資金投入。

📌 現在のAIデータセンターは、インフラだけで世界のGDPの約2.5

原文表示📌現在、ドットコムバブルはもはやAIブームと比較できない。フィナンシャル・タイムズの予測によると、AIソフトウェアのCAPEXは米国GDPの9%に達する可能性があり、ウォール街の歴史上前例のない数字だ。

📌実際、ドットコムバブルは資金吸収率の割合がそれほど大きくなかったが、米国の歴史上起こった他のブームはドットコムバブルをはるかに超えており、あまり語られていないだけだ:

🔸 1880年代の鉄道:ピーク時は米国GDPの約5〜6%、AI以前最大のインフラサイクル。

🔸 1920年代の電化:発電所、送電網、電気機器、工業生産への資金投入。

🔸 1920年代の自動車:ピーク時はGDPの約2〜3%、工場、鉄鋼、ゴム、ガソリン、道路、消費者信用を牽引。

🔸 第二次世界大戦後/2000年代の住宅ブーム:住宅投資は一時的にGDPの6%を超え、物理的資産も非常に大きな資金吸収が可能であることを示した。

🔸 1990年代末の通信/ドットコム拡大:光ファイバー、通信ネットワーク、インターネットインフラがGDPの約1%を吸収。

🔸 2010年代のシェールオイルブーム:掘削、鉱山サービス、エネルギー物流に資金投入。

📌 現在のAIデータセンターは、インフラだけで世界のGDPの約2.5

- 報酬

- いいね

- コメント

- リポスト

- 共有

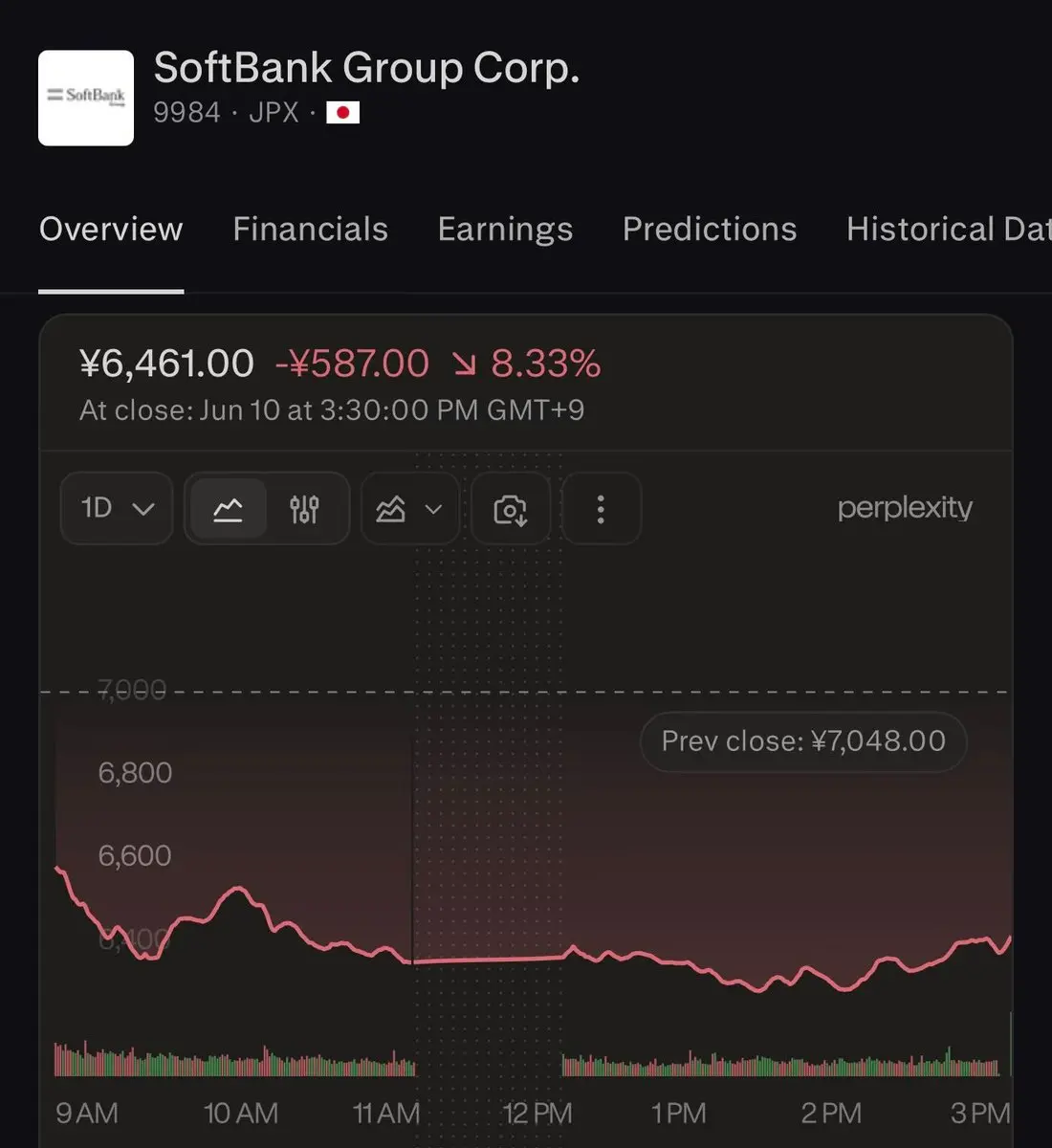

🔴ソフトバンクがOpenAIに追加資金を投入

📌ソフトバンクは、OpenAIの株式を担保にして資金を継続的に投入するために借入を希望している。しかし、交渉は停止されており、以前の借入目標は$6B から$10B に引き下げられた。これは貸し手側が躊躇しているためである。

📌銀行は、特にAIの評価額が過剰に高騰し、現金流から検証が難しい場合、OpenAIのような民間企業の株式を担保にすることを容易に受け入れないだろう。これは貸し手側のリスク管理規定に基づくものである。

📌ソフトバンクの株価は東京市場で8.3%下落し、孫正義の「全てAIに賭ける」戦略に対する市場の疑念が高まっていることを反映している。銀行もまた、AIバブルのリスクについて懐疑的である。

原文表示📌ソフトバンクは、OpenAIの株式を担保にして資金を継続的に投入するために借入を希望している。しかし、交渉は停止されており、以前の借入目標は$6B から$10B に引き下げられた。これは貸し手側が躊躇しているためである。

📌銀行は、特にAIの評価額が過剰に高騰し、現金流から検証が難しい場合、OpenAIのような民間企業の株式を担保にすることを容易に受け入れないだろう。これは貸し手側のリスク管理規定に基づくものである。

📌ソフトバンクの株価は東京市場で8.3%下落し、孫正義の「全てAIに賭ける」戦略に対する市場の疑念が高まっていることを反映している。銀行もまた、AIバブルのリスクについて懐疑的である。

- 報酬

- いいね

- コメント

- リポスト

- 共有

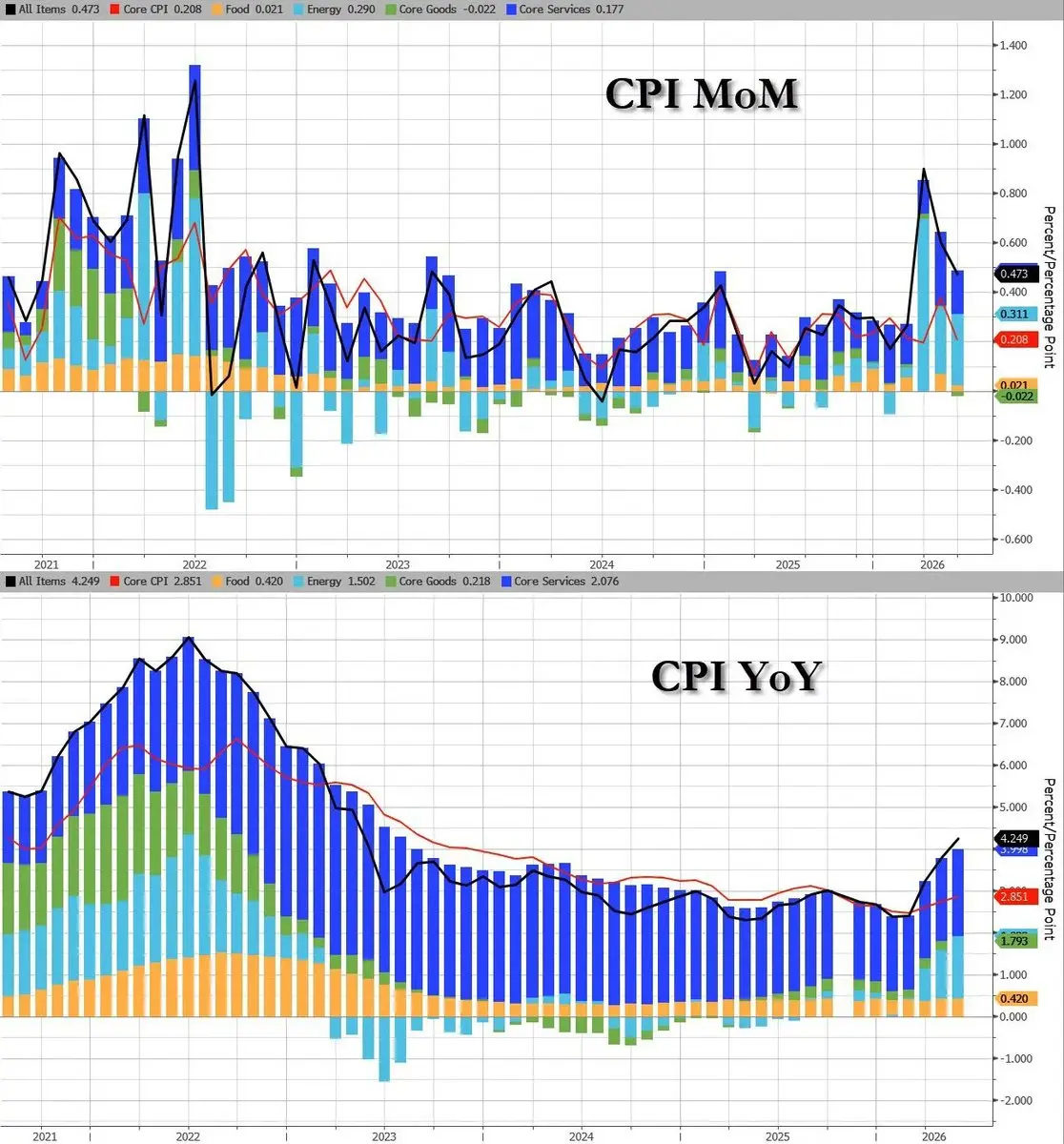

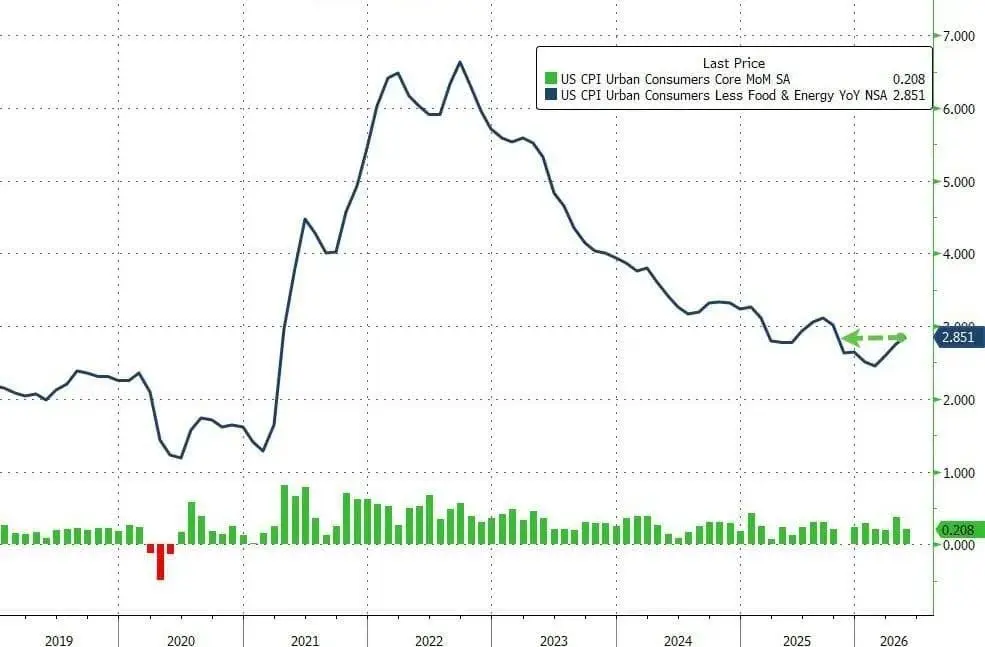

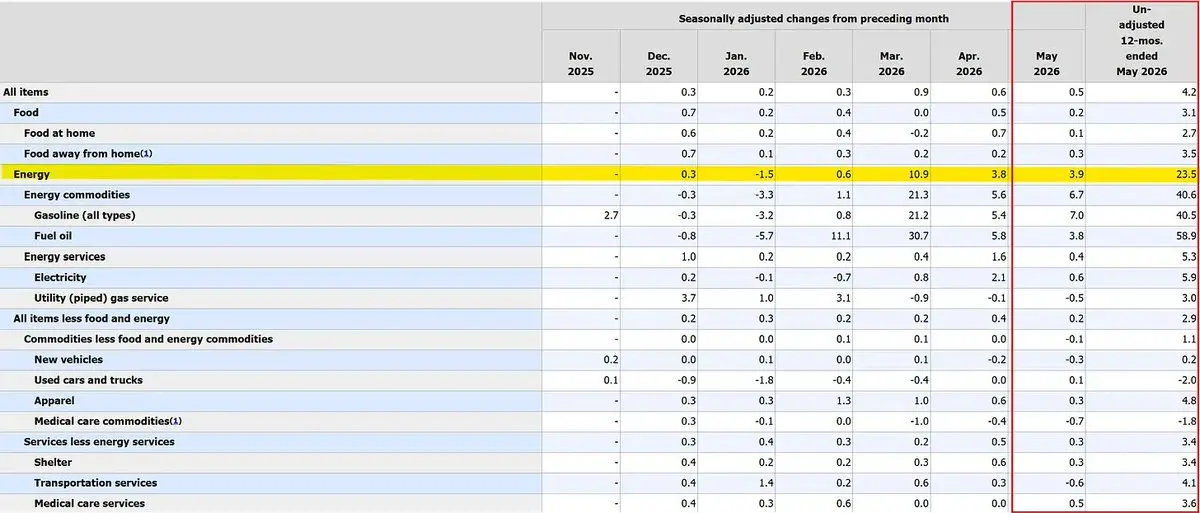

🔥アメリカのインフレ率は過去3年で最高 - 公式に4%を超えました。

📌ヘッドラインCPI:

🔸5月のCPIは前年比+4.2%、予想通りで、前月の+3.8%を上回り、2023年4月以来初めて4%の節目を超えました。

🔸月次では、CPIは+0.5%で、予想通りで前月の+0.6%を下回っています。

📌コアCPI:

🔸コアCPIは前年比+2.9%、予想通りで、前月の2.8%を上回り、過去9ヶ月で最高です。

🔸しかし、月次ではコアCPIは+0.2%にとどまり、予想の+0.3%を下回り、前月の+0.4%から大きく減少しています。

-> データはかなりノイズが多いですが、唯一の明るい点は、増加ペースが前月より鈍化していることです。

📌今月のインフレの主な原動力はエネルギーです。5月のエネルギーは+3.9%の月次増加で、4月の+3.8%を引き続き上回っています。このセクターだけで、5月のCPI増加の60%以上に寄与しています。具体的には:

🔸 ガソリン +7.0% MoM、40.5% YoY

🔸 重油 +3.8% MoM、58.9% YoY

🔸 航空運賃 +2.7% MoM、26.7% YoY

🔸 電気 +0.6% MoM、5.9% YoY

📌FRBが関心を持つのはインフレ期待です。FRBがCPIは一時的にエネルギー価格の影響だけだと考えるなら、金利引き上げはそれほど懸

原文表示📌ヘッドラインCPI:

🔸5月のCPIは前年比+4.2%、予想通りで、前月の+3.8%を上回り、2023年4月以来初めて4%の節目を超えました。

🔸月次では、CPIは+0.5%で、予想通りで前月の+0.6%を下回っています。

📌コアCPI:

🔸コアCPIは前年比+2.9%、予想通りで、前月の2.8%を上回り、過去9ヶ月で最高です。

🔸しかし、月次ではコアCPIは+0.2%にとどまり、予想の+0.3%を下回り、前月の+0.4%から大きく減少しています。

-> データはかなりノイズが多いですが、唯一の明るい点は、増加ペースが前月より鈍化していることです。

📌今月のインフレの主な原動力はエネルギーです。5月のエネルギーは+3.9%の月次増加で、4月の+3.8%を引き続き上回っています。このセクターだけで、5月のCPI増加の60%以上に寄与しています。具体的には:

🔸 ガソリン +7.0% MoM、40.5% YoY

🔸 重油 +3.8% MoM、58.9% YoY

🔸 航空運賃 +2.7% MoM、26.7% YoY

🔸 電気 +0.6% MoM、5.9% YoY

📌FRBが関心を持つのはインフレ期待です。FRBがCPIは一時的にエネルギー価格の影響だけだと考えるなら、金利引き上げはそれほど懸

- 報酬

- いいね

- コメント

- リポスト

- 共有

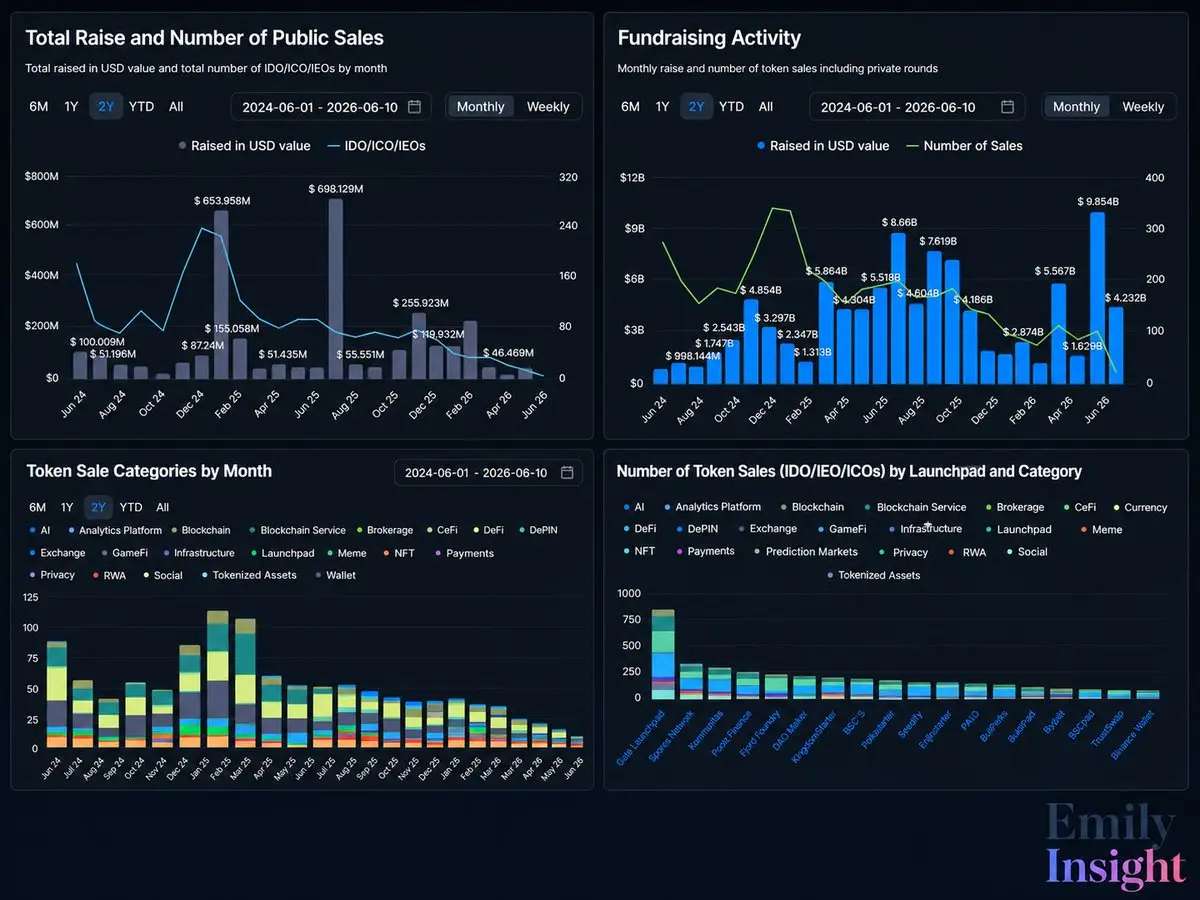

📍2026年第2四半期は2020年以来、ICO/IDO市場で最も低迷した四半期です。

📌Q2におけるIEO、ICO、IDOを通じた調達総額はわずか5800万ドルで、前四半期比で85%減少しました。パブリックセールの件数も、2026年第1四半期の105件から第2四半期の37件に急落し、65%の減少に相当します。

📌5月に最も弱い兆候が現れ、市場全体で記録されたトークンセールはわずか13件でした。これは2020年12月以来最低の水準で、その時はわずか4件の取引が行われました。

📌直近のパブリック資金調達のピークは2025年第1四半期で、429件の取引を通じてほぼ$849M 調達されました。それ以降、暗号通貨業界の資金調達市場は勢いを失い続けています。

📌新しいトークンに対するリスク志向も変化しています。リテール投資家は古臭いストーリーにはもう簡単に資金を投入しなくなり、長い間話題性のあるナarrativeもありません。資金は依然として大手VCが暗号通貨の未来を信じているプライベートラウンドに集中しています。前回のダウントレンドの底では、資金流入も現在ほど弱くはありませんでした。

原文表示📌Q2におけるIEO、ICO、IDOを通じた調達総額はわずか5800万ドルで、前四半期比で85%減少しました。パブリックセールの件数も、2026年第1四半期の105件から第2四半期の37件に急落し、65%の減少に相当します。

📌5月に最も弱い兆候が現れ、市場全体で記録されたトークンセールはわずか13件でした。これは2020年12月以来最低の水準で、その時はわずか4件の取引が行われました。

📌直近のパブリック資金調達のピークは2025年第1四半期で、429件の取引を通じてほぼ$849M 調達されました。それ以降、暗号通貨業界の資金調達市場は勢いを失い続けています。

📌新しいトークンに対するリスク志向も変化しています。リテール投資家は古臭いストーリーにはもう簡単に資金を投入しなくなり、長い間話題性のあるナarrativeもありません。資金は依然として大手VCが暗号通貨の未来を信じているプライベートラウンドに集中しています。前回のダウントレンドの底では、資金流入も現在ほど弱くはありませんでした。

- 報酬

- いいね

- コメント

- リポスト

- 共有

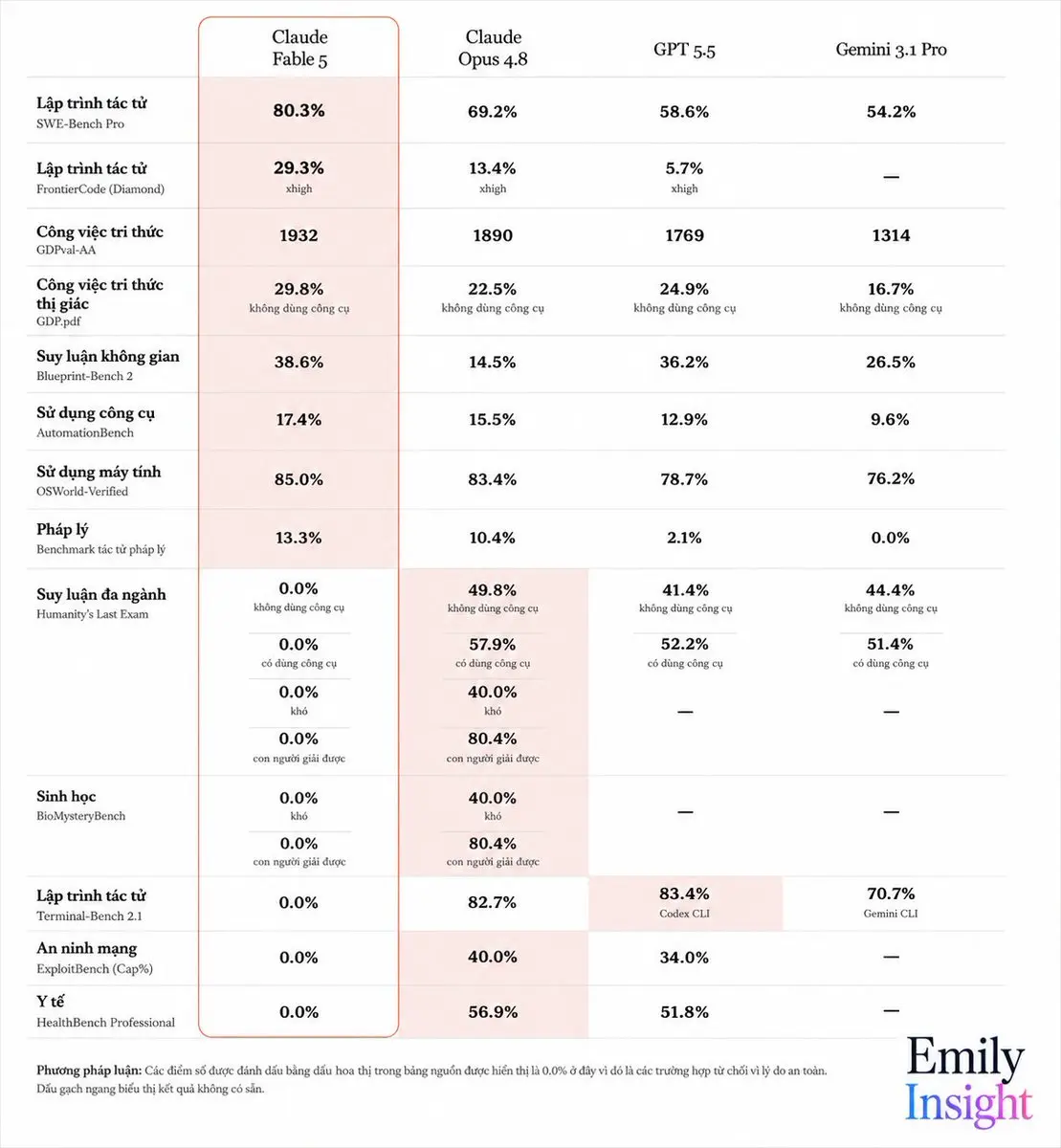

🔥Claude Fable 5 と DeFi の新たなリスク

📌Anthropicは最近、Claude Fable 5をリリースしました。これはAnthropicの最も強力なモデルで、市場の他のモデルを完全に凌駕しています。Mythosの能力は非常に高く、セキュリティ企業がこれまでにないサイバーセキュリティのリスクに直面しています。

📌ベンチマークはエージェント型のコーディングタスク処理能力を測定し、Fable 5は80.3%を記録しました。

- 旧モデルのOpus 4.8の69.2%を大きく上回っています

- 現在の競合はGPT-5.5の58.6%とGemini 3.1 Proの54.2%で、遥かに差をつけています

📌FrontierCode Diamondでは、Fable 5は29.3%を達成し、Opus 4.8の2倍、GPT-5.5の6倍です。このエージェントは短いコードを書くのに優れているだけでなく、長く複雑な問題も解決でき、巨大なシステムの多段階の課題にも対応します。

📌これはプログラミング業界にとって重要な進歩ですが、サイバーセキュリティや特にDeFiシステムにとっては非常に大きなリスクです。

- DeFiは従来の金融と異なり、資産が直接コード内に存在します。スマートコントラクトは公開されており、プロトコルのロジックはオープンです。資金の流れは透明で、取引履歴

原文表示📌Anthropicは最近、Claude Fable 5をリリースしました。これはAnthropicの最も強力なモデルで、市場の他のモデルを完全に凌駕しています。Mythosの能力は非常に高く、セキュリティ企業がこれまでにないサイバーセキュリティのリスクに直面しています。

📌ベンチマークはエージェント型のコーディングタスク処理能力を測定し、Fable 5は80.3%を記録しました。

- 旧モデルのOpus 4.8の69.2%を大きく上回っています

- 現在の競合はGPT-5.5の58.6%とGemini 3.1 Proの54.2%で、遥かに差をつけています

📌FrontierCode Diamondでは、Fable 5は29.3%を達成し、Opus 4.8の2倍、GPT-5.5の6倍です。このエージェントは短いコードを書くのに優れているだけでなく、長く複雑な問題も解決でき、巨大なシステムの多段階の課題にも対応します。

📌これはプログラミング業界にとって重要な進歩ですが、サイバーセキュリティや特にDeFiシステムにとっては非常に大きなリスクです。

- DeFiは従来の金融と異なり、資産が直接コード内に存在します。スマートコントラクトは公開されており、プロトコルのロジックはオープンです。資金の流れは透明で、取引履歴

- 報酬

- いいね

- コメント

- リポスト

- 共有

🇨🇳中国は$295B データセンターの構築に投資

北京は今後5年間で全国規模のデータセンターネットワークを構築するために約2兆人民元($295B相当)を費やす計画を立てている。

計画によると、中国電信が大部分のデータセンターシステムを運用し、全国規模の接続性を確保する予定だ。コア技術の約80%は国内企業を優先し、Huaweiを含むAIチップや計算インフラの分野で特に重視される。

これは、中国がNvidiaやAMDを国内AIエコシステムから排除しようとしていることを意味している。計画は「6ネットワーク」プログラムの一環であり、電力、水、計算、データネットワークなどの戦略的インフラ層を含んでいる。

原文表示北京は今後5年間で全国規模のデータセンターネットワークを構築するために約2兆人民元($295B相当)を費やす計画を立てている。

計画によると、中国電信が大部分のデータセンターシステムを運用し、全国規模の接続性を確保する予定だ。コア技術の約80%は国内企業を優先し、Huaweiを含むAIチップや計算インフラの分野で特に重視される。

これは、中国がNvidiaやAMDを国内AIエコシステムから排除しようとしていることを意味している。計画は「6ネットワーク」プログラムの一環であり、電力、水、計算、データネットワークなどの戦略的インフラ層を含んでいる。

- 報酬

- いいね

- コメント

- リポスト

- 共有

🔥@Strategyは確かにポンジスキームのモデルであり、株主のリスクをすべて背負わせている$MSTR

📌 DATモデルはmNAV >1のときに最も美しく機能します:

- mNAV >1のとき:株式を売却/優先株を発行 -> BTCを追加購入 -> BTCの一株あたりの価値を増加させる。

- mNAV <1のとき:株式は純資産に対して割引されている -> 株式の買い戻し、または資産の売却で株主を保護する必要がある。

株式$MSTR のmNAVが1に近づく時点で、$MSTR がすべきことはBTCを売って株式に換えることだが、Sayは逆のことをしてしまった。

普通株の希薄化を行いながら、株価はすでにNAVより安くなっている。

📌戦略はもはや「BTCだけを保有する」会社ではなくなった:

- 一番下に普通株のMSTR。

- 中間に優先株。

- 上部に転換社債、配当義務、ATM発行。

-> ビットコインはこれらすべてのコアである。戦略は高い配当を支払うために優遇配当の配当金を支払っており、その結果資本コストは高くなっている。これではもはや安くない。さらに、このモデルを維持したい場合、戦略はより高い利回り(つまり借入金の利子)を受け入れ、新たな資金調達を行わざるを得ない。

その結果、株式を売るたびにより少ないBTCしか買えなくなる。戦略は「増収」から「防御的希薄化」へと変わった。

この戦

📌 DATモデルはmNAV >1のときに最も美しく機能します:

- mNAV >1のとき:株式を売却/優先株を発行 -> BTCを追加購入 -> BTCの一株あたりの価値を増加させる。

- mNAV <1のとき:株式は純資産に対して割引されている -> 株式の買い戻し、または資産の売却で株主を保護する必要がある。

株式$MSTR のmNAVが1に近づく時点で、$MSTR がすべきことはBTCを売って株式に換えることだが、Sayは逆のことをしてしまった。

普通株の希薄化を行いながら、株価はすでにNAVより安くなっている。

📌戦略はもはや「BTCだけを保有する」会社ではなくなった:

- 一番下に普通株のMSTR。

- 中間に優先株。

- 上部に転換社債、配当義務、ATM発行。

-> ビットコインはこれらすべてのコアである。戦略は高い配当を支払うために優遇配当の配当金を支払っており、その結果資本コストは高くなっている。これではもはや安くない。さらに、このモデルを維持したい場合、戦略はより高い利回り(つまり借入金の利子)を受け入れ、新たな資金調達を行わざるを得ない。

その結果、株式を売るたびにより少ないBTCしか買えなくなる。戦略は「増収」から「防御的希薄化」へと変わった。

この戦

BTC-1.14%

- 報酬

- いいね

- コメント

- リポスト

- 共有