Tokenized Stocks são uma forma de valores mobiliários digitais que mapeiam ativos de ações do mundo real em redes blockchain, enquanto as ações tradicionais são ativos financeiros emitidos e negociados por meio de bolsas de valores e depositários centrais de valores mobiliários. Embora ambas estejam vinculadas a ações de empresas de capital aberto, a lógica subjacente e a infraestrutura diferem significativamente.

À medida que a tokenização de Ativos do Mundo Real (RWA) continua a evoluir, as ações tokenizadas surgiram como uma ponte fundamental entre finanças tradicionais e ativos digitais. Como uma das classes de ativos mais representativas no espaço RWA, as ações tokenizadas estão transferindo ativos de ações de sistemas de valores mobiliários legados para infraestrutura financeira on-chain.

O que são ações tokenizadas

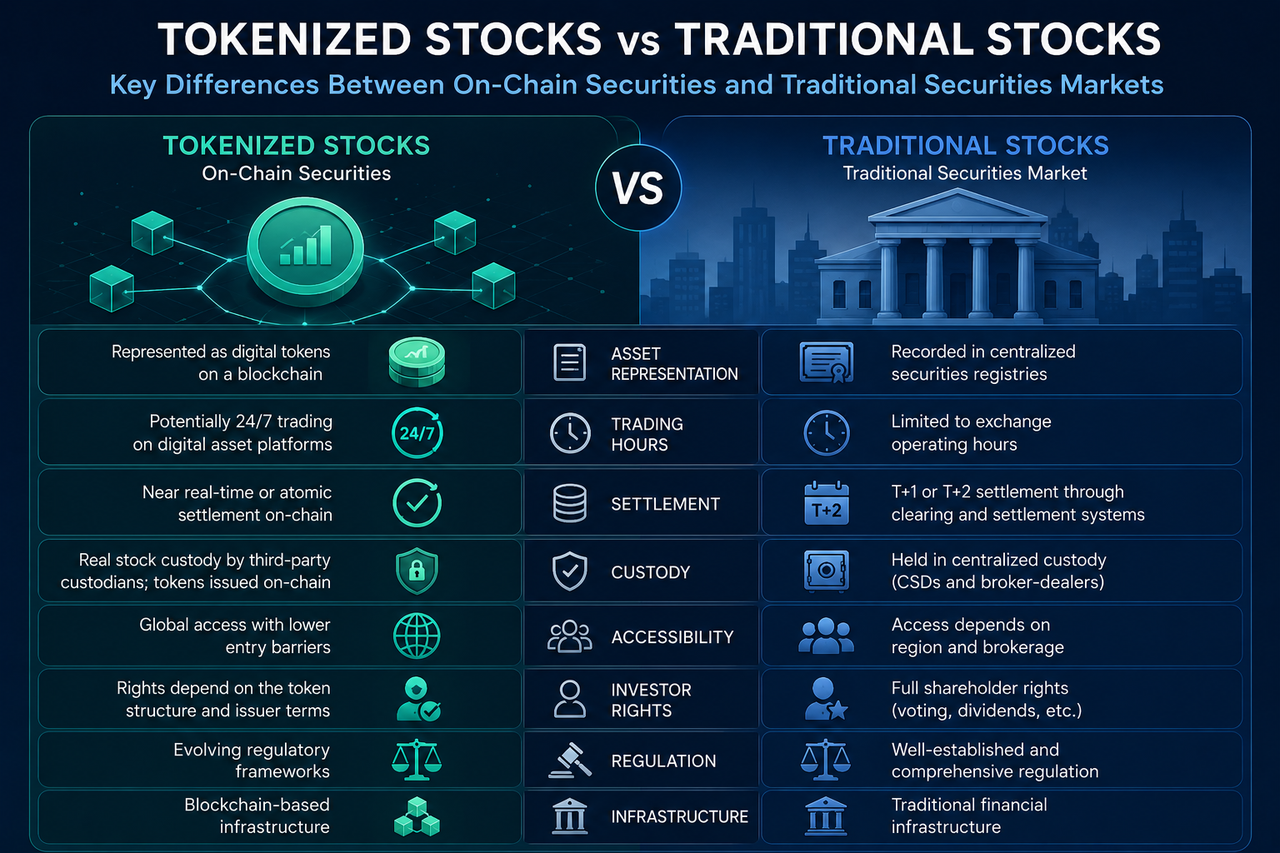

Ações tokenizadas são ativos digitais on-chain que representam ações do mundo real por meio da tecnologia blockchain. Seu valor é tipicamente atrelado à ação subjacente, e elas são mantidas e negociadas como tokens digitais.

Na maioria dos modelos, o emissor compra e custodia a ação real e, em seguida, emite uma quantidade proporcional de tokens on-chain. Os investidores detêm certificados digitais, enquanto as ações subjacentes são gerenciadas por um custodiante.

As ações tokenizadas são um componente crítico da tokenização de ativos do mundo real e um grande passo em direção à fusão do blockchain com os mercados de valores mobiliários tradicionais.

O Que São Ações Tradicionais

Ações tradicionais são certificados de propriedade emitidos por empresas de capital aberto, representando participação parcial e direitos associados.

Nos mercados de valores mobiliários convencionais, a negociação de ações depende de bolsas de valores, corretoras, depositários centrais de valores mobiliários e câmaras de compensação trabalhando em conjunto. Os investidores negociam ações por meio de contas de valores mobiliários, com registros de propriedade mantidos por um registro centralizado.

Após décadas de desenvolvimento, os mercados de ações tradicionais possuem estruturas regulatórias, mecanismos de negociação e proteções ao investidor maduros, formando a espinha dorsal dos mercados de capitais globais.

Como Suas Estruturas de Ativos Diferem

A diferença central entre ações tokenizadas e tradicionais está na forma como o ativo é representado.

As ações tradicionais são registradas em um registro de valores mobiliários, com os investidores detendo as ações em uma conta de corretagem. As ações tokenizadas, por outro lado, existem como tokens digitais em um blockchain, mantidas por meio de carteiras digitais ou contas de plataforma.

Ambas derivam seu valor de empresas de capital aberto, mas as ações tokenizadas introduzem camadas adicionais: emissor, custodiante e mecanismo de emissão on-chain.

Em essência, as ações tokenizadas são uma representação digital construída sobre as ações tradicionais.

Como Seus Métodos de Negociação Diferem

A negociação de ações tradicionais é limitada ao horário de funcionamento da bolsa.

Os investidores enviam ordens por meio de corretoras, e as bolsas as combinam. A negociação está sujeita ao horário de mercado e às regulamentações regionais.

As ações tokenizadas são negociadas em plataformas de ativos digitais e redes blockchain.

Como os blockchains operam 24 horas por dia, 7 dias por semana, alguns produtos de ações tokenizadas suportam negociação estendida ou quase 24/7. Os usuários podem comprar e vender por meio de contas de ativos digitais sem precisar de uma conta de valores mobiliários tradicional.

Isso cria um contraste gritante em acessibilidade de mercado.

Por Que os Mecanismos de Liquidação Diferem

A liquidação é uma das diferenças mais marcantes entre as duas.

Os mercados tradicionais normalmente usam liquidação T+1 ou T+2. Após uma negociação, as câmaras de compensação calculam as obrigações líquidas, e o depositário central conclui o registro.

As ações tokenizadas podem aproveitar os livros-razão do blockchain para registrar transferências diretamente.

Em alguns modelos, a confirmação da negociação e a liquidação ocorrem quase simultaneamente – um processo conhecido como liquidação atômica, que elimina atrasos de intermediários e risco de contraparte.

Assim, o blockchain é visto como uma forma de melhorar a eficiência da liquidação nos mercados de valores mobiliários.

Como os Sistemas de Custódia Diferem

Os mercados de ações tradicionais dependem de um sistema de custódia centralizado.

Os investidores detêm ações por meio de corretoras, mas o depositário central de valores mobiliários lida com o registro e a gestão finais. Os reguladores supervisionam todo o mercado de forma uniforme.

As ações tokenizadas geralmente seguem um modelo de "custódia de ações reais + emissão de tokens on-chain".

As ações subjacentes são mantidas por custodiantes profissionais, enquanto o emissor gerencia os tokens on-chain. Portanto, os investidores devem avaliar o emissor e o custodiante, não apenas a ação em si.

Essa estrutura oferece maior flexibilidade, mas introduz riscos adicionais de custódia.

Os Direitos do Investidor São Idênticos?

As ações tokenizadas e tradicionais não conferem necessariamente os mesmos direitos.

As ações tradicionais concedem claramente direitos de acionista: voto, participação em assembleias de acionistas e recebimento de dividendos.

Se as ações tokenizadas carregam esses direitos depende do design do produto.

Algumas ações tokenizadas oferecem apenas exposição econômica vinculada ao preço, sem direitos totais de acionista. Outras distribuem dividendos por meio da estrutura de tokens.

Compreender os termos do produto é essencial para avaliar os direitos do investidor.

Como as estruturas regulatórias se comparam

Os mercados de ações tradicionais operam sob sistemas regulatórios maduros e bem definidos.

A emissão, negociação, custódia e divulgação de valores mobiliários são estritamente regulamentadas. Os participantes do mercado se beneficiam de uma base jurídica sólida.

As ações tokenizadas permanecem em uma área cinzenta regulatória.

As definições legais para valores mobiliários digitais e ações tokenizadas variam amplamente entre as jurisdições. Algumas regiões estabeleceram estruturas; outras ainda estão desenvolvendo regras.

A incerteza regulatória é um dos maiores desafios que o mercado de ações tokenizadas enfrenta atualmente.

Ações Tokenizadas vs Ações Tradicionais

| Dimensão |

Ações Tokenizadas |

Ações Tradicionais |

| Forma do Ativo |

Tokens digitais on-chain |

Registro em valores mobiliários |

| Método de Detenção |

Conta ou carteira de ativos digitais |

Conta de valores mobiliários |

| Horário de Negociação |

Pode suportar negociação 24/7 |

Horário de funcionamento da bolsa |

| Liquidação |

Em tempo real ou quase em tempo real on-chain |

T+1 ou T+2 |

| Modelo de Custódia |

Custódia de ações + emissão de tokens |

Depositário central de valores mobiliários |

| Escopo de Circulação |

Mercado global de ativos digitais |

Mercados de valores mobiliários regionais |

| Arquitetura Técnica |

Rede blockchain |

Infraestrutura financeira tradicional |

| Maturidade Regulatória |

Em desenvolvimento |

Altamente madura |

| Direitos do Investidor |

Varia conforme a estrutura do produto |

Claramente definidos |

Conclusão

Tanto as ações tokenizadas quanto as tradicionais estão vinculadas ao valor de empresas de capital aberto, mas operam em infraestruturas diferentes. As ações tradicionais dependem de bolsas, corretoras e depositários centrais, enquanto as ações tokenizadas usam blockchain para registro e transferência.

Elas diferem significativamente em estrutura de ativos, métodos de negociação, eficiência de liquidação, modelos de custódia, direitos do investidor e estruturas regulatórias.

Perguntas Frequentes

As ações tokenizadas equivalem a deter ações reais?

Não necessariamente. Algumas usam um modelo de lastro 1:1; outras fornecem apenas exposição ao preço. Sempre revise a estrutura de emissão e a documentação do produto.

Por que as ações tokenizadas são liquidadas mais rapidamente?

O blockchain registra transferências de ativos e mudanças de propriedade diretamente, ignorando as etapas de compensação e registro nos mercados tradicionais.

Por que a regulamentação de ações tradicionais é mais madura?

Os mercados tradicionais desenvolveram sistemas legais abrangentes, estruturas regulatórias e proteções ao investidor ao longo de décadas.

As ações tokenizadas vêm com direitos de voto?

Nem todas. Algumas oferecem apenas benefícios econômicos. Os direitos de voto dependem da estrutura de emissão e do design do produto.

As ações tokenizadas substituirão as ações tradicionais?

É mais provável que coexistam. Os mercados tradicionais têm infraestrutura madura, enquanto as ações tokenizadas oferecem novos caminhos tecnológicos e métodos de distribuição, potencialmente criando uma relação complementar.