TradFi (Traditional Finance) adalah istilah untuk sistem keuangan terpusat tradisional yang mencakup bank, bursa terpusat, dan otoritas pengatur. Sistem ini mengandalkan infrastruktur terpusat dan kerangka hukum untuk memfasilitasi pergerakan mayoritas aset global dan pengalokasian sumber daya.

Pada sistem keuangan global masa kini, TradFi mengelola aset bernilai ratusan triliun dolar, mencakup saham, obligasi, valuta asing, komoditas, dan derivatif. Model ini memanfaatkan perantara yang diatur untuk memungkinkan tabungan, pinjaman, investasi, pembayaran, serta manajemen risiko, sehingga menjadi mesin utama ekonomi modern.

Seiring dengan perkembangan blockchain dan keuangan terdesentralisasi (DeFi), TradFi secara sistematis meningkatkan layanan melalui tokenisasi, penyelesaian on-chain, dan model keuangan hybrid. Pemahaman komprehensif tentang TradFi—mulai dari definisi, mekanisme operasional, akun TradFi, kelas aset utama, perbedaan antara TradFi dan DeFi, hingga tren terbaru—sangat penting untuk memahami peran dasarnya dalam ekonomi modern.

Apa Itu TradFi (Keuangan Tradisional)? Panduan Komprehensif

Apa Itu TradFi?

TradFi, atau keuangan tradisional, adalah kerangka keuangan yang matang dan menjadi sandaran mayoritas masyarakat dunia dalam kehidupan sehari-hari. Sejarahnya berakar pada perbankan abad pertengahan, berkembang selama berabad-abad menjadi sistem kepercayaan berbasis kredit negara dan institusi terpusat.

Dalam sistem akun keuangan tradisional, pengguna dapat mengakses pasar saham dengan kapitalisasi pasar lebih dari $100 triliun, serta berbagai aset safe haven. Bank sentral, Federal Reserve, dan regulator seperti SEC mengawasi sistem ini untuk memastikan keadilan pasar dan perlindungan konsumen.

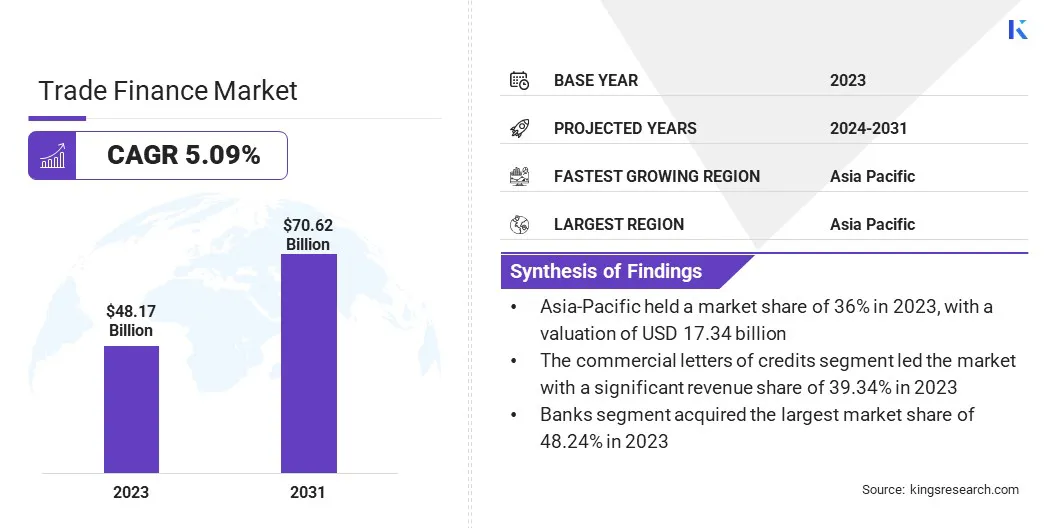

TradFi tetap menjadi tulang punggung ekonomi modern. Berdasarkan Kings Research, pasar keuangan perdagangan global mencapai $4,817 miliar pada 2023 dan diproyeksikan mencapai $7,062 miliar pada 2031.

tradfi-marketcap

Sebagai tulang punggung likuiditas global, TradFi mendukung pembiayaan korporasi dan konsumsi masyarakat melalui mekanisme simpanan dan pinjaman, mendorong pertumbuhan PDB. Pasar modal menghubungkan penabung dan investor, mendorong pembangunan infrastruktur, perdagangan, dan lapangan kerja. Tanpa TradFi, layanan vital seperti pembayaran lintas negara, hipotek, dan asuransi akan terganggu, berdampak langsung pada miliaran orang di seluruh dunia.

Bagaimana TradFi Bekerja?

Operasi TradFi yang kokoh bergantung pada matriks institusi spesialis. Bank sentral, bank komersial dan ritel, bank investasi, broker, serta regulator memiliki peran spesifik untuk memastikan transmisi kebijakan moneter yang efektif dan ekspansi sistem kredit, sehingga mendukung stabilitas TradFi.

Operasi TradFi mengikuti proses standar untuk penggalangan modal, penilaian risiko, pencocokan perdagangan, serta kliring dan penyelesaian.

Alokasi Modal: Bank memperoleh likuiditas dengan menerima simpanan dan menyalurkan dana tersebut ke pinjaman bagi peminjam, memperoleh keuntungan dari selisih suku bunga.

Kliring dan Penyelesaian: Jaringan terpusat (seperti SWIFT) memverifikasi transaksi, biasanya membutuhkan siklus penyelesaian 1–3 hari kerja (Settlement Lag).

Regulasi dan Stabilitas: Lembaga regulator menetapkan aturan dan memantau kepatuhan untuk mengurangi risiko sistemik dari titik kegagalan tunggal.

Dalam praktiknya, operasi TradFi biasanya dimulai ketika pengguna menyimpan dana di bank. Bank memperoleh likuiditas, menyalurkan modal ke peminjam, memperoleh spread bunga, dan mengelola risiko kredit. Aliran transaksi diverifikasi dan diselesaikan melalui sistem seperti SWIFT. Contohnya, transaksi saham dicocokkan di bursa, dieksekusi oleh broker, dan diselesaikan oleh clearinghouse dengan basis T+1 atau T+2. Bank sentral menggunakan kebijakan suku bunga dan operasi pasar terbuka untuk mengelola likuiditas dan menjaga stabilitas sistem. Perusahaan asuransi dan pasar derivatif menyediakan manajemen risiko, lindung nilai terhadap risiko mata uang, suku bunga, dan volatilitas pasar, sementara regulator mengawasi kepatuhan dan mengurangi risiko sistemik.

Komponen Utama TradFi

Ekosistem TradFi yang lengkap terdiri dari beberapa pilar yang saling bekerja sama, seperti bank, pasar modal, perusahaan asuransi, dan lembaga regulator. Masing-masing bertanggung jawab atas fungsi keuangan yang berbeda, menyediakan layanan inti seperti intermediasi keuangan, manajemen risiko, dan penyelesaian pembayaran bagi pengguna.

Peserta Inti

Bank—termasuk bank ritel dan investasi—menjadi pusat TradFi, menyediakan layanan simpanan, pinjaman, dan penyelesaian pembayaran serta menjadi hub utama aliran modal. Pasar modal dan bursa efek memfasilitasi perdagangan saham dan obligasi, memungkinkan penggalangan dana korporasi dan diversifikasi risiko investor. Perusahaan asuransi mentransfer risiko melalui polis, menawarkan perlindungan bagi individu dan bisnis.

Infrastruktur Pasar Keuangan

Pasar keuangan merupakan elemen inti lain dari TradFi, termasuk pasar uang (likuiditas jangka pendek), pasar modal (pembiayaan jangka panjang), pasar valuta asing, dan pasar derivatif. Sistem ini memungkinkan alokasi sumber daya lintas waktu dan geografi, melayani kebutuhan perdagangan dan lindung nilai. Sistem pemrosesan pembayaran dan penyelesaian (seperti SWIFT) memastikan penyelesaian global yang efisien.

Regulasi dan Stabilitas Sistem

Badan regulator (seperti bank sentral dan regulator sekuritas) menetapkan aturan untuk memastikan keadilan, stabilitas, dan perlindungan konsumen. Sistem inti perbankan dan infrastruktur TI mendukung manajemen akun, pemrosesan transaksi, dan pelaporan keuangan di seluruh ekosistem keuangan.

Fitur Inti TradFi

TradFi dicirikan oleh kontrol terpusat, regulasi dan intermediasi yang ketat, kepercayaan berbasis identitas, efisiensi transaksi dan settlement lag, serta hambatan masuk yang tinggi. Struktur ini mengutamakan stabilitas dan perlindungan konsumen, namun sering kali mengorbankan efisiensi.

Kontrol Terpusat

Dalam TradFi, seluruh transaksi dan keputusan diarahkan melalui institusi terpusat—bank, bank sentral, dan bursa—yang menjadi penopang kepercayaan, menangani pencatatan, kliring, dan pemeliharaan pesanan.

Ini juga berarti pengguna tidak sepenuhnya memiliki akun mereka, karena institusi dapat membekukan aset atau membatasi transaksi.

Regulasi Ketat dan Intermediasi

TradFi adalah ekosistem dengan banyak lapisan perantara. Baik saat membuka akun maupun melakukan transfer, pengguna harus melewati pemeriksaan KYC (Know Your Customer) dan AML (Anti-Money Laundering). Broker, kustodian, clearinghouse, dan perusahaan asuransi bertindak sebagai pelumas transaksi namun juga menambah lapisan biaya.

Kepercayaan Berbasis Identitas

Dalam keuangan tradisional, kelayakan kredit pengguna ditentukan oleh informasi identitas—reputasi sosial, bukti penghasilan, domisili, dan lainnya. Artinya, layanan keuangan umumnya tidak bersifat publik, dan bank mendasarkan keputusan pinjaman serta tingkat bunga pada latar belakang pengguna.

Efisiensi Transaksi dan Settlement Lag

Meski digitalisasi tinggi, TradFi masih dibatasi jam operasional dan siklus penyelesaian. Transaksi saham atau remitansi lintas negara sering memerlukan 1–3 hari kerja untuk penyelesaian akhir, karena banyak institusi harus merekonsiliasi akun di belakang layar.

Hambatan Masuk yang Tinggi

Karena biaya kepatuhan dan pembatasan geografis, TradFi tidak dapat diakses semua orang. Ratusan juta orang di seluruh dunia masih unbanked, tidak bisa mengakses layanan perbankan dasar karena kurang identitas atau tinggal di wilayah terpencil.

Apa Saja Kategori Aset TradFi On-Chain?

Kelas aset TradFi sedang mengalami transformasi digital yang mendalam.

Pada 2026, keuangan tradisional on-chain akan melampaui obligasi tokenisasi awal, mencakup saham, komoditas, derivatif, dan lainnya. Ekosistem TradFi on-chain yang terintegrasi dan beroperasi 24/7 mulai terbentuk. Berikut lima kategori inti aset TradFi on-chain.

TradFi ETF

ETF (Exchange-Traded Funds) adalah instrumen keuangan dengan alokasi aset keranjang berbiaya rendah, banyak digunakan di pasar saham, obligasi, komoditas, dan kripto.

Seiring keterkaitan antara kripto dan TradFi semakin dalam, produk inovatif seperti ETF Bitcoin spot memungkinkan investor mengakses pasar kripto melalui akun broker tradisional. ETF ini memudahkan investor tradisional berpartisipasi di kripto, menghadirkan lebih banyak modal institusi dan likuiditas, serta meningkatkan aktivitas pasar secara keseluruhan.

Obligasi TradFi

Obligasi adalah kontrak hukum yang mewakili hubungan utang antara penerbit dan investor—alat utama pembiayaan ekonomi riil.

Melalui tokenisasi RWA (Real World Asset), obligasi pemerintah tradisional dan sekuritas utang lainnya menjadi token digital, memungkinkan penyelesaian yang lebih efisien dan transparan. Data industri menunjukkan pasar RWA tokenisasi telah berkembang hingga beberapa miliar dolar, menjadi jembatan likuiditas penting antara pendapatan tetap tradisional dan ekosistem kripto.

Saham TradFi

Saham (Equities) adalah sekuritas yang mewakili kepemilikan atas aset dan pendapatan suatu perusahaan.

Tokenisasi memungkinkan investor memperoleh eksposur harga perusahaan seperti Tesla, Apple, atau Nvidia langsung di on-chain. Dibanding broker tradisional, perdagangan on-chain mendukung operasi 24/7 dan kepemilikan fraksional, sehingga menurunkan batas investasi. Catatan: produk ini biasanya menawarkan eksposur ekonomi namun mungkin tidak termasuk hak suara pemegang saham.

Emas dan Komoditas

Komoditas adalah fondasi fisik ekonomi global, mewakili energi, logam, produk pertanian, dan sumber daya riil lain yang menjamin stabilitas keuangan.

Dengan membawa aset seperti emas dan perak ke on-chain, aset yang sebelumnya rumit dan bergantung pada penyimpanan menjadi token digital yang dapat dibagi dan diselesaikan secara instan. Ini meningkatkan likuiditas dan memungkinkan emas digunakan sebagai kolateral di protokol DeFi, memberikan cara yang lebih efisien bagi investor global untuk memperdagangkan aset fisik.

Derivatif TradFi

Derivatif (futures, options, forex, dll.) adalah kontrak kompleks yang nilainya berasal dari aset dasar. Pada 2026, pasar forex tokenisasi akan berkembang pesat, dengan lebih banyak platform membawa logika derivatif tradisional ke on-chain atau perdagangan kripto terpusat. Kontrak perpetual, kontrak indeks, dan aset sintetis menurunkan batas masuk dan memungkinkan perdagangan 24/7 dengan efisiensi penyelesaian yang lebih tinggi.

Keunggulan dan Keterbatasan TradFi

Memahami kekuatan inti dan hambatan TradFi sangat penting bagi investor maupun perusahaan.

Keunggulan utama TradFi meliputi perlindungan hukum yang matang, sistem kredit, dan kerangka regulasi yang dibangun selama berabad-abad.

Jaring Pengaman Aset yang Matang: Berbeda dengan kerentanan kode yang sering terjadi di kripto, TradFi menawarkan toleransi kesalahan yang lebih tinggi. Contohnya, asuransi simpanan yang didukung pemerintah (seperti FDIC) melindungi deposan jika bank menghadapi risiko kebangkrutan.

Mekanisme Koreksi Kesalahan Pengguna (“Right to Regret”): Dalam kasus penipuan kartu kredit atau transfer keliru, institusi terpusat menyediakan dukungan pelanggan dan manajemen risiko yang memungkinkan pengguna membantah dan membalikkan transaksi—sesuatu yang sulit dicapai oleh teknologi blockchain.

Kepatuhan dan Regulasi Ketat: Melalui pemeriksaan KYC dan AML, TradFi secara efektif membatasi kejahatan finansial. Stabilitas yang didukung kedaulatan ini menjadikannya platform pilihan untuk transaksi berskala besar dan ekonomi riil.

Namun, arsitektur terpusat TradFi juga menciptakan hambatan efisiensi dan biaya tinggi.

Inefisiensi dan Settlement Lag: Perantara berlapis-lapis (broker, clearinghouse, kustodian) memperlambat transaksi. Bahkan saat ini, transfer lintas negara bisa memakan waktu berhari-hari untuk diselesaikan, dengan setiap lapisan mengenakan biaya tambahan.

Eksklusi Finansial Inheren: Biaya kepatuhan dan motif keuntungan menciptakan hambatan akses. Lebih dari 1,4 miliar orang di dunia masih unbanked, tidak dapat mengakses layanan dasar karena tidak memiliki identitas, riwayat kredit, atau tinggal di lokasi terpencil.

Risiko Sentralisasi dan Opasitas: Sifat “black box” TradFi menyulitkan pengguna memantau risiko institusi secara real-time. Kegagalan atau salah penilaian di satu titik (seperti krisis keuangan 2008) dapat memicu guncangan sistemik yang parah.

TradFi vs DeFi: Perbedaan Utama

Dengan munculnya blockchain dan mata uang kripto, keuangan terdesentralisasi (DeFi) menjadi paradigma keuangan baru.

Perbandingan TradFi dan DeFi menunjukkan perbedaan besar dalam arsitektur, regulasi, aksesibilitas, dan kecepatan penyelesaian.

Pada dasarnya, TradFi bergantung pada kredit terpusat dan regulasi ketat, menawarkan keamanan dengan mengorbankan kecepatan dan aksesibilitas. DeFi memanfaatkan blockchain untuk menghilangkan perantara, menghadirkan efisiensi, akses global, dan pengurangan biaya melalui otomatisasi, namun menghadapi kerentanan teknis dan celah regulasi.

Dimensi

Keuangan Tradisional (TradFi)

Keuangan Terdesentralisasi (DeFi)

Arsitektur

Sangat terpusat, bergantung pada bank dan bursa

Terdesentralisasi, berbasis smart contract blockchain

Regulasi

Regulasi ketat (misal SEC), perlindungan konsumen kuat

Regulasi lemah, inovasi bebas, risiko lebih tinggi

Akses

Memerlukan pemeriksaan akun dan kredit, hambatan tinggi

Tanpa izin, akses wallet, sangat inklusif

Kecepatan

Penyelesaian lambat (T+1/2), lintas negara berhari-hari

Penyelesaian hampir instan, operasi 24/7

Biaya

Biaya tinggi (spread perantara)

Biaya gas rendah, otomatisasi menurunkan biaya

Aset

Fiat, saham, obligasi, dll.

Mata uang kripto, token

Risiko

Stabilitas sistem, asuransi simpanan

Bug smart contract, volatilitas pasar

Meski demikian, TradFi yang telah berkembang selama berabad-abad akan tetap mendominasi dalam skala dan pengaruh. Sementara inovasi DeFi membantu mengatasi inefisiensi TradFi, keduanya bersama-sama membentuk masa depan keuangan global.

Bagaimana Mengakses TradFi Melalui Platform Kripto

Seiring konvergensi platform kripto dan TradFi, pengguna tidak lagi perlu memindahkan dana antara bank dan bursa untuk mengakses serta memperdagangkan aset TradFi. Semakin banyak platform kripto terintegrasi dengan perbankan tradisional, menawarkan layanan seperti kartu debit kripto dan mempermudah jalur dari Web3 ke pengeluaran dunia nyata.

Contohnya, Gate TradFi memungkinkan pengguna mengakses saham, forex, emas, komoditas, dan indeks secara langsung dengan akun kripto mereka—tanpa perlu deposit fiat, kepemilikan fisik, atau platform berbeda. Satu akun bursa memungkinkan akses mulus ke aset TradFi global.

Evolusi dan Tren Masa Depan TradFi

Pada 2026, TradFi sedang mengalami transformasi besar. Alih-alih menjadi kebalikan DeFi, TradFi berkembang menjadi keuangan on-chain dengan mengadopsi blockchain, AI, dan tokenisasi RWA.

Dalam perubahan ini, manajer aset global seperti BlackRock telah meluncurkan ETF Bitcoin spot, mendorong tokenisasi obligasi pemerintah, real estat, dan lainnya. Institusi keuangan seperti SWIFT dan DTCC mengeksplorasi middleware blockchain untuk menghubungkan pasar modal eksisting dengan jaringan multi-chain. Derivatif tradisional juga bermigrasi ke on-chain sebagai aset sintetis, meningkatkan efisiensi penyelesaian sambil mempertahankan fungsi lindung nilai.

Ringkasan

TradFi adalah fondasi keuangan global, dibangun di atas perantara terpusat dan regulasi ketat. TradFi telah mendukung aktivitas ekonomi selama berabad-abad melalui alokasi sumber daya yang efisien dan perlindungan konsumen yang kuat. Meski biaya tinggi dan keterlambatan settlement, kerangka hukum yang matang tetap tak tergantikan.

Ke depan, TradFi dan DeFi semakin konvergen: TradFi mengadopsi smart contract dan menjadi semakin mirip DeFi, sementara DeFi bergerak menuju kepatuhan. Integrasi keduanya mendorong sistem keuangan global menuju keterbukaan, transparansi, dan programabilitas yang lebih tinggi.

Pertanyaan Umum

Apa Itu TradFi (Keuangan Tradisional), dan Bagaimana Pengaruhnya Terhadap Kehidupan Sehari-hari?

TradFi mengacu pada sistem keuangan tradisional yang dibangun di atas bank, bursa, dan kerangka hukum, mendukung tabungan, pinjaman, hipotek, asuransi, dan perdagangan sekuritas. Tanpa TradFi, aktivitas ekonomi modern tidak akan mungkin terjadi.

Apa Keunggulan dan Kelemahan Utama TradFi?

Keunggulan meliputi regulasi kuat, perlindungan konsumen, stabilitas, dan likuiditas yang dalam. Kelemahan meliputi ketergantungan pada perantara, biaya tinggi, settlement lambat, dan akses terbatas di beberapa wilayah.

Apa Perbedaan Utama Antara TradFi dan DeFi?

Perbedaan utama terletak pada model kustodi, regulasi, kecepatan settlement, aksesibilitas, dan eksposur risiko. TradFi bergantung pada perantara terpusat dan kepatuhan, sementara DeFi menggunakan smart contract untuk self-custody dan settlement hampir instan.

4. Bagaimana Pengguna Berinvestasi di Aset TradFi?

Pengguna dapat memperdagangkan kontrak forex, indeks, dan komoditas di berbagai platform kripto (seperti Gate TradFi) tanpa konversi ke mata uang fiat.

Bagaimana Prospek TradFi di 2026?

Perkembangan utama TradFi di 2026 meliputi tokenisasi RWA, model keuangan hybrid, dan integrasi TradFi–DeFi yang mendalam.

Penulis: Jayne

Pernyataan Formal

* Informasi ini tidak bermaksud untuk menjadi dan bukan merupakan nasihat keuangan atau rekomendasi lain apa pun yang ditawarkan atau didukung oleh Gate.

* Artikel ini tidak boleh di reproduksi, di kirim, atau disalin tanpa referensi Gate. Pelanggaran adalah pelanggaran Undang-Undang Hak Cipta dan dapat dikenakan tindakan hukum.

Falcon Finance merupakan protokol agunan universal DeFi multi-chain. Artikel ini membahas penangkapan nilai token FF, metrik utama, serta roadmap 2026 untuk mengevaluasi potensi pertumbuhan di masa mendatang.

Falcon Finance dan Ethena adalah proyek utama di sektor stablecoin sintetis, mewakili dua pendekatan utama bagi masa depan stablecoin sintetis. Artikel ini mengulas perbedaan desain keduanya dalam mekanisme imbal hasil, struktur agunan, dan pengelolaan risiko, guna membantu Anda memahami peluang serta tren jangka panjang di ekosistem stablecoin sintetis.

Smart Leverage menghilangkan kebutuhan margin dan meniadakan risiko likuidasi, namun hal ini tidak berarti tanpa risiko. Risiko utama berasal dari ketidakpastian keuntungan yang melekat pada mekanisme leverage dinamis, serta potensi erosi keuntungan saat volatilitas pasar, ketergantungan pada jalur pergerakan harga, dan kondisi pasar yang mendatar atau bergejolak. Dalam situasi pasar ekstrem, Nilai Aktiva Bersih (NAB) tetap dapat mengalami fluktuasi signifikan, dan keterbatasan pengguna dalam mengendalikan leverage semakin membatasi fleksibilitas strategi. Pada akhirnya, Smart Leverage tidak mengurangi risiko, melainkan merestrukturisasi risiko. Fitur ini paling tepat digunakan secara strategis oleh mereka yang benar-benar memahami mekanisme dasarnya.

Midnight, yang dikembangkan oleh Input Output Global, merupakan jaringan blockchain berfokus privasi dan menjadi komponen penting dalam ekosistem Cardano. Melalui penerapan zero-knowledge proofs, struktur buku besar dua status, serta fitur privasi yang dapat diprogram, jaringan ini menjaga data sensitif pada aplikasi blockchain tanpa mengurangi aspek keterverifikasian.

Smart Leverage (杠杆无忧) merupakan alat perdagangan berbasis leverage dinamis dan pengendalian risiko otomatis, dengan efektivitas yang sangat bergantung pada kondisi pasar serta cara penggunaan. Di pasar yang sedang tren, Smart Leverage mampu memperbesar keuntungan dengan mengikuti tren utama. Di pasar sideways, mekanisme rebalancing dinamisnya berfungsi mengurangi risiko. Untuk perdagangan jangka pendek, alat ini meningkatkan efisiensi modal. Smart Leverage juga dapat digunakan dalam strategi hedging guna menekan volatilitas portofolio. Namun, Smart Leverage tidak diperuntukkan bagi holding jangka panjang maupun pasar dengan ketidakpastian tinggi. Kunci pemanfaatannya terletak pada "pencocokan skenario + eksekusi strategi."

Midnight, yang dikembangkan oleh Input Output Global, merupakan jaringan blockchain berfokus privasi yang menyediakan fitur privasi terprogram untuk Cardano. Platform ini memungkinkan para pengembang membangun aplikasi terdesentralisasi dengan tetap menjaga kerahasiaan data.