Realizar Lucros ou Reforçar a Posição: Guia Objetivo para Análise das Mudanças Recentes do Mercado na Perspectiva Macroeconômica

Resumo: O mercado encontra-se atualmente em uma fase especialmente complexa. As principais criptomoedas seguem valorizadas, operando de forma lateral sem um direcionamento claro, e o aguardado impulso generalizado de alta dos altcoins ainda não se concretizou. Enquanto isso, os ativos DAT e as cripto-ações vêm apresentando desempenho superior nos mercados financeiros convencionais. Cresce a percepção nas redes sociais de que este ciclo de alta é impulsionado pelo capital tradicional — posicionamento que compartilho. A entrada desse capital difere dos ciclos anteriores em diversos aspectos: responde fortemente aos fatores macroeconômicos, apresenta menor propensão ao risco, está mais concentrada, oferece menor dispersão de riqueza e evidencia rotação setorial menos intensa. Diante das transformações profundas no ambiente macroeconômico, reavaliar esses pontos é fundamental para embasar melhor as decisões. Em minha análise, a mudança de postura de Powell na política do Fed coloca o desempenho do mercado de trabalho dos EUA no centro da confiança dos investidores quanto ao possível corte de juros em setembro, impactando diretamente a precificação dos ativos de risco.

Como o Discurso de Powell Transformou o Panorama

Nos últimos meses, a principal discussão macroeconômica do mercado tem sido se o Fed, sob liderança de Powell, atenderá aos cortes de juros substanciais exigidos pela administração Trump ainda em 2024. Mas o que motiva tanto o governo Trump a pressionar o Federal Reserve por cortes de juros — mesmo correndo o risco de abalar sua independência institucional e a credibilidade do dólar — ao utilizar o poder executivo para tentar controlar a política monetária? Como já debatido em análises anteriores, a estratégia econômica da gestão Trump tem como foco o “reshoring industrial”, mas enfrenta dois desafios essenciais:

Os custos domésticos estão elevados demais para competir com rivais internacionais;

O elevado endividamento do governo restringe o espaço orçamentário para estimular a reindustrialização;

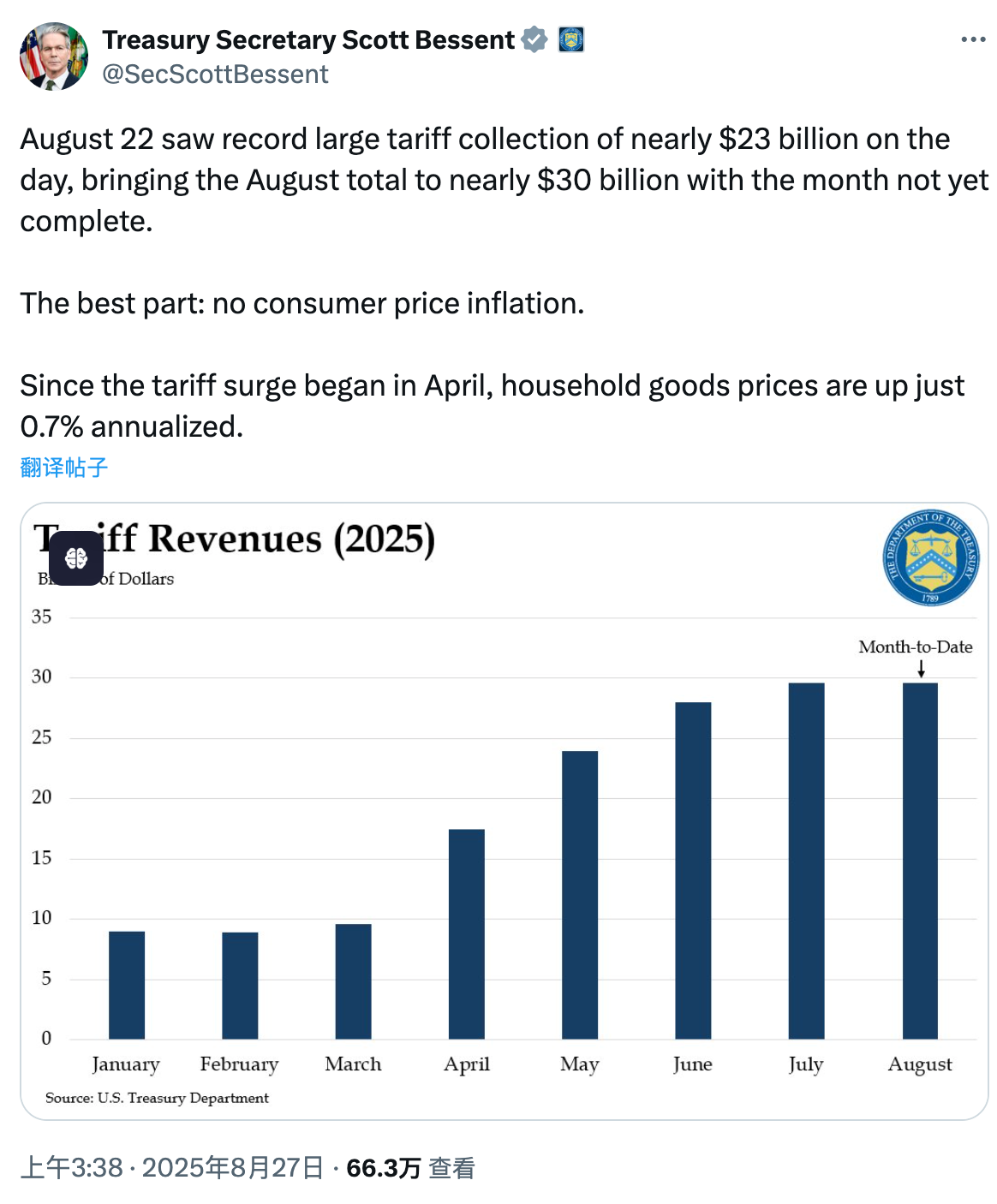

No mandato Trump, a implementação de políticas geralmente seguiu duas etapas. Primeiro, logo após assumir, o presidente agiu rapidamente para cumprir promessas de campanha e consolidar sua autoridade — como conceder privilégios ao DOGE e alterar a política de criptomoedas. Após garantir sua base política, a administração avançou com tarifas comerciais abrangentes. Essa ordem era estratégica, pois a imposição de tarifas levanta preocupações sobre inflação importada e aprofunda a resistência interna. Com o capital político assegurado e após meses de negociações, a estratégia tarifária de Trump se estruturou e começou a gerar resultados. Segundo a Secretária do Tesouro, Bessent, até 22 de agosto, as tarifas proporcionaram quase US$100 bilhões de superávit fiscal em seis meses, com projeções de até US$300 bilhões para o ano. Houve também compromissos expressivos de investimento, como US$550 bilhões vindos do Japão e acordos energéticos de US$600 bilhões e US$750 bilhões firmados com a União Europeia.

Embora custos internos — como mão de obra e logística — não possam ser reduzidos rapidamente (uma redefinição dos custos dos fatores demandaria um choque de mercado semelhante à uma depressão profunda), a política de tarifas do governo Trump alterou significativamente a dinâmica competitiva interna e a estrutura de capitais. Isso prepara o terreno para o próximo passo estratégico: um corte de juros pelo Fed.

Quais seriam os impactos de um corte de juros? Principalmente dois. Primeiro, há alívio da pressão sobre o endividamento. Sob gestão de Yellen, o Tesouro aumentou a emissão de dívida de curto prazo — estratégia mantida por Bessent. Assim, as taxas curtas, sob controle direto do Fed, ajudam a mitigar o impacto fiscal da dívida de longo prazo. Com demanda elevada por títulos curtos, os custos de captação permanecem baixos. Por outro lado, essa estratégia reduz o prazo médio do endividamento e aumenta o risco de pagamento no curto prazo — razão do recente debate sobre o teto da dívida. Cortar juros reduz os gastos com encargos financeiros sobre dívida vigente de curto prazo. Segundo, a redução dos juros diminui os custos de financiamento para pequenas e médias empresas, estimulando a expansão das cadeias produtivas. Diferente das grandes corporações, as PMEs dependem mais de crédito bancário para capital de giro — juros altos desestimulam sua vontade de crescer. Com a concorrência interna transformada pelas tarifas, cresce a urgência de fomentar o crescimento das PMEs para recompor rapidamente a oferta e conter inflação. Em suma, o governo Trump mantém forte pressão por cortes de juros no Fed — e essa ameaça é concreta.

Seja por intervenções diretas em processos internos do Fed ou ataques constantes à governadora Cook, conhecida por sua postura progressista e rígida, as ações do governo evidenciam uma agenda agressiva. A presença de Powell no recente simpósio global de bancos centrais em Jackson Hole parece ter confirmado a efetividade dessas pressões. O grande impacto para os mercados foi observar Powell — antes defensor intransigente da independência do Fed — aparentemente ceder à força das estratégias de Trump. Pontos-chave de seu discurso ilustram essa guinada:

- Powell declarou que o principal risco para a economia americana passou da inflação para o mercado de trabalho;

- Ressaltou que os efeitos inflacionários das tarifas demorarão para se manifestar e que não provocam uma espiral inflacionária fora de controle;

- Indicou uma revisão no arcabouço de política monetária — minimizando fortemente a relevância do limite inferior como “normalidade econômica”.

Em resumo, o Fed demonstra menor preocupação com inflação vinda das tarifas e maior temor por uma possível crise de empregos diante de uma recessão, além de sugerir cortes de juros sem imposição de limite inferior rígido. Explicando melhor, a “taxa de juros efetiva” representa o patamar abaixo do qual novos cortes deixam de produzir efeito real sobre a economia. Essa virada está em sintonia com a agenda econômica de Trump e reacende expectativas de novos estímulos monetários no mercado.

Implicações para o Mercado de Criptomoedas

O mercado de criptoativos é amplamente visto como um dos principais termômetros do apetite global ao risco. Após as declarações de Powell, as criptomoedas subiram, mas logo corrigiram — sinalizando que os agentes já haviam precificado em parte um corte de juros ainda este ano. Com uma lógica de negociação revista, o sentimento passou de emocional para racional, exigindo mais evidências para se avaliar a profundidade dos potenciais cortes de juros.

Quanto à intensidade da correção, o ETH — considerado referência do setor — exige atenção especial. Na minha visão, enquanto o ETH se mantiver dentro de seu canal de alta de curto prazo, o sentimento dos investidores seguirá estável e os riscos, controlados. Na próxima semana, os dados do mercado de trabalho ganham protagonismo, sendo que o relatório de empregos não agrícolas de sexta-feira pode desencadear alta volatilidade. Se os números ficarem abaixo do esperado, as chances de corte de juros pelo Fed em setembro aumentam; se vierem acima das expectativas, sinalizam força no mercado de trabalho, diminuem a pressão por cortes e podem intensificar o movimento de baixa nos mercados cripto. Seja qual for o resultado, este ambiente de decisões políticas remete ao padrão observado em 2023 sob influência do CPI.

Aviso legal:

- Este artigo é uma republicação de [TechFlow], com direitos autorais atribuídos ao autor original [@ Web3Mario]. Caso haja alguma dúvida sobre esta republicação, entre em contato com a equipe Gate Learn; responderemos prontamente conforme os procedimentos vigentes.

- Aviso legal: As opiniões e pontos de vista aqui apresentados são de responsabilidade exclusiva do autor e não constituem aconselhamento de investimento.

- As versões deste artigo em outros idiomas foram produzidas pela equipe Gate Learn. Exceto quando houver referência explícita à Gate, é proibida a reprodução, distribuição ou cópia deste conteúdo traduzido.

Compartilhar

Conteúdo

Artigos Relacionados

O que é o PolygonScan e como você pode usá-lo? (Atualização 2025)

O que é Bitcoin?

O que é EtherVista, o autoproclamado "Novo Padrão para DEX"?

O que é Tronscan e como você pode usá-lo em 2025?

O que é a Carteira HOT no Telegram?