Em dezembro, o mercado de metais preciosos teve a prata—em vez do ouro—como destaque absoluto, sendo o ativo de maior valorização.

A prata saltou de US$40 para US$50, depois US$55 e US$60, rompendo sucessivos recordes históricos em ritmo acelerado, sem dar margem para o mercado se ajustar.

Em 12 de dezembro, o preço spot da prata atingiu momentaneamente o patamar recorde de US$64,28 por onça, antes de uma forte correção. No acumulado do ano, a prata valorizou quase 110%, superando amplamente o ganho de 60% do ouro.

Esse rali pode parecer “totalmente racional”, mas é justamente essa racionalidade que torna o movimento especialmente arriscado.

A Crise Por Trás do Rali

Por que a prata está em alta?

Porque, aparentemente, faz jus ao movimento.

Pela lógica das instituições tradicionais, todos os fatores se encaixam.

A expectativa renovada de cortes de juros pelo Federal Reserve reacendeu o interesse por metais preciosos. Dados recentes de emprego e inflação mais fracos levaram o mercado a apostar em novos cortes de juros no início de 2026. Como ativo altamente sensível, a prata reage ainda mais intensamente que o ouro.

A demanda industrial também impulsiona o avanço. O crescimento explosivo em energia solar, veículos elétricos, data centers e infraestrutura de IA reforça o papel duplo da prata como metal precioso e industrial.

Os estoques globais continuam em queda, intensificando a pressão. A produção mineradora do quarto trimestre no México e Peru ficou abaixo das projeções, e os principais depósitos das bolsas viram os estoques de barras de prata diminuírem ano após ano.

Por esses fatores, o rali da prata parece ser um “consenso” de mercado—até mesmo uma reavaliação há muito aguardada.

Mas o verdadeiro risco está abaixo da superfície:

A ascensão da prata pode parecer justificada, mas está longe de ser segura.

A questão central é simples—a prata não é ouro. Ela não possui o consenso universal do ouro nem o respaldo dos grandes players institucionais.

A resiliência do ouro vem do apetite agressivo dos bancos centrais globais. Nos últimos três anos, bancos centrais adquiriram mais de 2.300 toneladas de ouro, fortalecendo seus balanços como extensão do crédito soberano.

Com a prata, o cenário é diferente. Enquanto as reservas oficiais de ouro ultrapassam 36.000 toneladas no mundo, as reservas oficiais de prata são praticamente inexistentes. Sem o suporte dos bancos centrais, a prata não conta com estabilizador sistêmico em períodos de extrema volatilidade, tornando-se um clássico “ativo órfão”.

A diferença de profundidade de mercado é ainda maior. O volume diário negociado de ouro é de cerca de US$150 bilhões, contra apenas US$5 bilhões da prata. Se o ouro é o Oceano Pacífico, a prata é pouco mais que um lago.

O mercado de prata é pequeno, com poucos formadores de mercado, baixa liquidez e reservas físicas restritas. O principal meio de negociar prata não é físico—mas sim “prata de papel”: futuros, derivativos e ETFs dominam o mercado.

Esse modelo é repleto de riscos.

Em mercados rasos, grandes fluxos de capital podem rapidamente agitar toda a superfície.

Foi exatamente o que ocorreu este ano: uma onda repentina de capital entrou, impulsionando rapidamente os preços em um mercado pouco profundo e os levando às máximas históricas.

Short Squeeze nos Futuros

O que realmente desviou os preços da prata não foram os fundamentos aparentemente sólidos—mas sim uma disputa acirrada no mercado de futuros.

Normalmente, o preço spot da prata negocia com pequeno prêmio sobre os futuros. Isso faz sentido: manter prata física implica custos de armazenagem e seguro, enquanto futuros são apenas contratos—portanto mais baratos. Essa diferença é chamada de “prêmio spot”.

Mas a partir do terceiro trimestre deste ano, essa lógica se inverteu.

Os preços dos futuros passaram a negociar sistematicamente acima do spot, e o gap só aumentou. O que isso indica?

Alguém está elevando agressivamente os preços dos futuros. Esse “prêmio de futuros” geralmente aparece em dois cenários: ou o mercado está extremamente otimista em relação ao futuro, ou alguém está promovendo um short squeeze.

Considerando que os fundamentos da prata melhoram apenas gradualmente—a demanda por energia solar e novas tecnologias não explode em poucos meses, e a oferta mineradora não desaparece da noite para o dia—a atuação agressiva nos futuros se parece muito mais com o segundo cenário: o capital está puxando os preços dos futuros para cima.

Ainda mais preocupantes são as anomalias no mercado de entrega física.

Dados históricos da COMEX, maior bolsa de metais preciosos do mundo, mostram que menos de 2% dos contratos futuros de metais preciosos são liquidados via entrega física; os outros 98% são fechados em dinheiro ou rolados.

No entanto, nos últimos meses, as entregas físicas de prata na COMEX dispararam, muito acima da média histórica. Mais investidores estão perdendo a confiança na “prata de papel” e exigindo barras reais de prata.

Padrões semelhantes surgiram nos ETFs de prata. Enquanto grandes aportes continuam, alguns investidores estão resgatando cotas em prata física, e não em unidades de fundos. Esse movimento de resgate pressiona as reservas físicas dos ETFs.

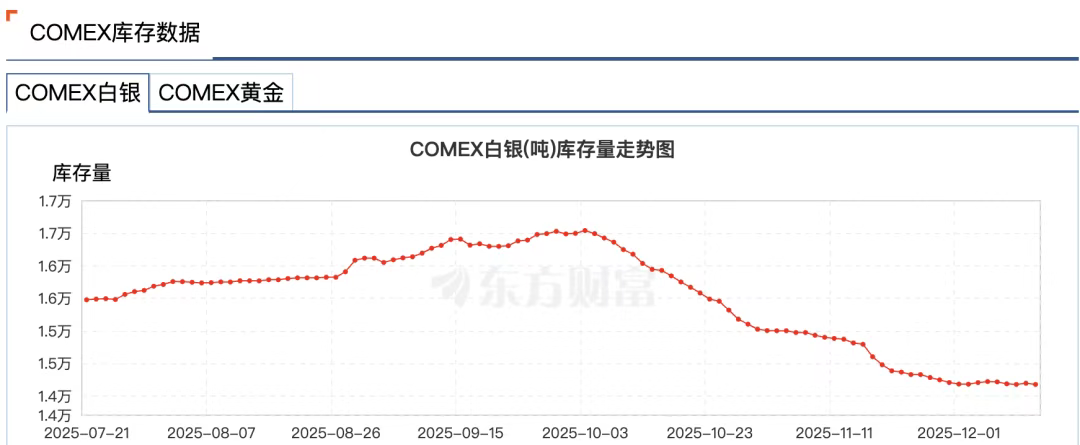

Este ano, os três principais mercados de prata—COMEX de Nova York, LBMA de Londres e Bolsa de Metais de Xangai—enfrentaram ondas de resgates.

Segundo dados da Wind, na semana de 24 de novembro, os estoques de prata na Bolsa de Ouro de Xangai caíram 58,83 toneladas, para 715,875 toneladas—menor nível desde 3 de julho de 2016. Os estoques de prata da COMEX despencaram de 16.500 toneladas no início de outubro para 14.100 toneladas, queda de 14%.

O motivo é claro: em um ciclo de corte de juros do dólar, investidores hesitam em liquidar em dólares. Outra preocupação subjacente é se as bolsas realmente conseguem entregar prata física suficiente.

O mercado moderno de metais preciosos é altamente financeirizado. A maior parte da “prata” existe apenas em registros contábeis, enquanto barras reais são repetidamente dadas em garantia, emprestadas e usadas em derivativos pelo mundo. Uma única onça física pode sustentar uma dúzia de diferentes reivindicações simultâneas.

O experiente trader Andy Schectman observa que, por exemplo, a LBMA em Londres tem apenas 140 milhões de onças em oferta flutuante, enquanto o volume diário negociado chega a 600 milhões de onças—e há mais de 2 bilhões de onças em reivindicações de papel sobre essas 140 milhões de onças.

Esse sistema de “reserva fracionária” funciona em condições normais, mas se todos exigirem entrega física, o sistema enfrenta uma crise de liquidez.

Quando a crise se aproxima, os mercados financeiros costumam apresentar um fenômeno peculiar—o chamado “desligar a tomada”.

Em 28 de novembro, a CME sofreu uma interrupção que durou quase 11 horas devido a “problemas de resfriamento no data center”—a mais longa já registrada—paralisando as atualizações dos futuros de ouro e prata da COMEX.

Notavelmente, a interrupção ocorreu justamente quando a prata atingia máximas históricas. O spot ultrapassou US$56, e os futuros romperam US$57 naquele dia.

Rumores de mercado sugeriram que o apagão visou proteger formadores de mercado de commodities expostos a riscos extremos e potenciais prejuízos massivos.

Posteriormente, a operadora do data center CyrusOne atribuiu o problema a erro humano, alimentando ainda mais teorias conspiratórias.

Em resumo, um rali impulsionado por short squeeze nos futuros tornou a prata extremamente volátil. O ativo passou de porto seguro tradicional para ativo de alto risco.

Quem Está Puxando os Fios?

Nesta saga de short squeeze, um nome é inevitável: JPMorgan Chase.

O motivo é simples: o JPMorgan é reconhecido globalmente como a força dominante no mercado de prata.

De pelo menos 2008 a 2016, traders do JPMorgan manipularam os preços de ouro e prata.

Os métodos eram diretos: ordens grandes de compra ou venda de futuros de prata para criar falsa oferta e demanda, atraindo outros participantes, e cancelando as ordens no último segundo para lucrar com as oscilações.

Essa prática, conhecida como spoofing, resultou em multa de US$920 milhões ao JPMorgan em 2020—maior penalidade individual já aplicada pela CFTC.

Mas a manipulação clássica de mercado vai além.

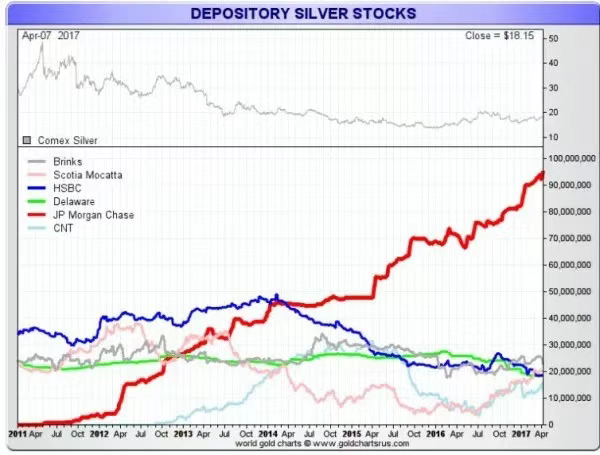

O JPMorgan utilizou vendas a descoberto em grande escala e spoofing no mercado de futuros para pressionar os preços da prata, acumulando metal físico a preços deprimidos.

Desde o pico da prata em 2011, perto de US$50, o JPMorgan passou a estocar prata em seu depósito na COMEX, ampliando posições mesmo quando outras grandes instituições reduziam—chegando a deter até 50% do estoque total da COMEX.

Essa estratégia explorou falhas estruturais do mercado: os preços da prata de papel determinam os preços físicos, e o JPMorgan pode influenciar ambos, sendo ainda um dos maiores detentores físicos.

Então, qual o papel do JPMorgan no atual short squeeze da prata?

À primeira vista, o banco parece ter mudado de postura. Após o acordo de 2020, promoveu reformas de compliance, contratando centenas de novos profissionais da área.

Não há evidências de envolvimento do JPMorgan no squeeze atual, mas sua influência no mercado de prata permanece imensa.

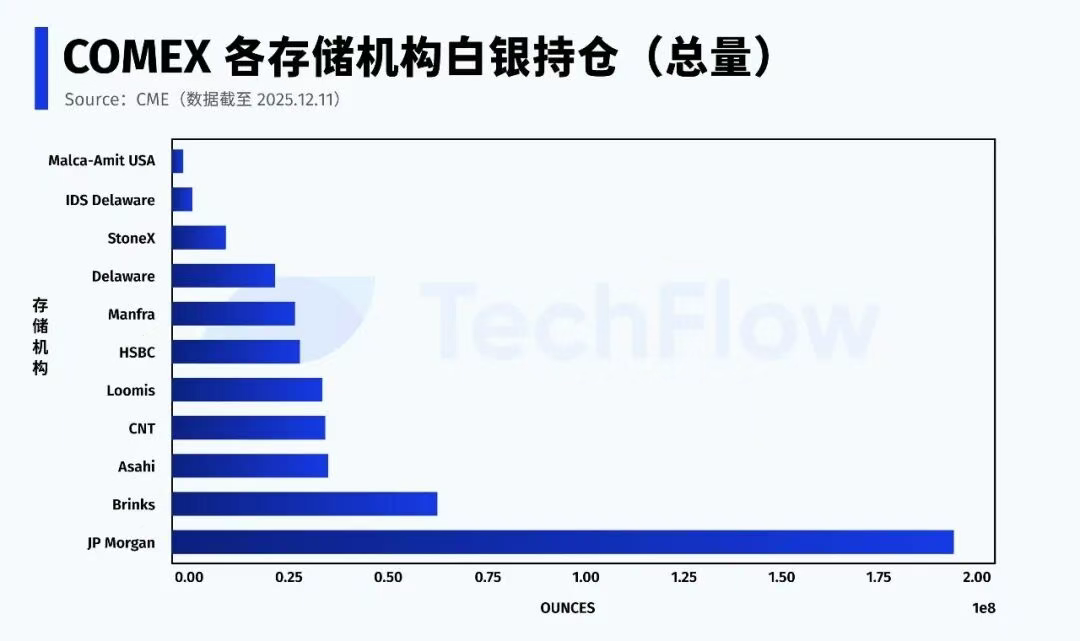

Segundo dados da CME de 11 de dezembro, o JPMorgan detém cerca de 196 milhões de onças de prata (próprias e de clientes) no sistema da COMEX—quase 43% do total do estoque da bolsa.

O JPMorgan também é custodiante do ETF de prata (SLV). Em novembro de 2025, possuía 517 milhões de onças de prata avaliadas em US$32,1 bilhões.

Crucialmente, em relação à prata “Eligible” (entregável, mas não registrada), o JPMorgan controla mais da metade do volume total.

Em qualquer short squeeze, o embate real se resume a duas perguntas: quem pode fornecer prata física, e se (e quando) essa prata será liberada para entrega.

Diferente do papel anterior como grande vendido, o JPMorgan agora está no “portão da prata”.

Atualmente, a prata Registered disponível para entrega representa apenas cerca de 30% do estoque total. Quando a maior parte da Eligible se concentra em poucas instituições, a estabilidade do mercado de futuros de prata depende, em última instância, das decisões de alguns poucos players.

O Sistema de Papel Está Em Colapso

Se fosse preciso resumir o mercado de prata atual em uma frase, seria:

O rali continua, mas as regras mudaram.

O mercado passou por uma transformação irreversível—a confiança no “sistema de papel” da prata está se esvaindo.

A prata não é exceção; o mercado de ouro passa pela mesma mudança.

Os estoques de ouro na bolsa de futuros de Nova York seguem diminuindo. Os estoques Registered atingiram repetidos mínimos, forçando a bolsa a realocar barras das reservas “Eligible”, originalmente não destinadas à entrega.

Globalmente, o capital migra silenciosamente.

Por mais de uma década, os portfólios tradicionais foram altamente financeirizados—ETFs, derivativos, produtos estruturados, alavancagem—tudo podia ser securitizado.

Agora, mais capital sai de ativos financeiros e vai para ativos físicos que não dependem de intermediários financeiros ou garantias de crédito—principalmente ouro e prata.

Bancos centrais seguem ampliando substancialmente suas reservas de ouro, quase exclusivamente em forma física. A Rússia proibiu exportação de ouro, e até países ocidentais como Alemanha e Holanda exigem repatriação do ouro mantido no exterior.

A certeza supera a liquidez.

Quando a oferta de ouro não acompanha a demanda física crescente, o capital busca alternativas—a prata surge como escolha natural.

Essa migração para ativos físicos é, no fundo, uma disputa pelo poder de precificação monetária em um mundo de dólar enfraquecido e desglobalização.

Segundo relatório da Bloomberg de outubro, os fluxos globais de ouro estão migrando do Ocidente para o Oriente.

Dados do CME dos EUA e da London Bullion Market Association (LBMA) mostram que, desde o fim de abril, mais de 527 toneladas de ouro deixaram os cofres de Nova York e Londres—os dois maiores mercados ocidentais—enquanto as importações de ouro por grandes consumidores asiáticos, como a China, dispararam. Em agosto, as importações chinesas atingiram o maior patamar em quatro anos.

Como resposta, até o final de novembro de 2025, o JPMorgan transferirá sua equipe de negociação de metais preciosos dos EUA para Singapura.

O salto nos preços de ouro e prata sinaliza um retorno à mentalidade do “padrão ouro”. Embora um retorno integral seja improvável no curto prazo, uma coisa é certa: quem controla mais metal físico detém maior poder de precificação.

Quando a música parar, só quem tiver ouro e prata reais terá lugar à mesa.

Declaração:

- Este artigo foi reproduzido de [TechFlow]. Os direitos autorais pertencem ao autor original [Xiao Bing]. Caso haja objeção à reprodução, entre em contato com a equipe Gate Learn, que tomará as providências conforme os procedimentos estabelecidos.

- Aviso legal: As opiniões expressas neste artigo são exclusivamente do autor e não constituem recomendação de investimento.

- Outras versões deste artigo em outros idiomas foram traduzidas pela equipe Gate Learn. Não copie, distribua ou plagie artigos traduzidos sem citar Gate.