O ciclo financeiro é, acima de tudo, impulsionado pela alavancagem. Das explosões e colapsos rápidos dos meme coins às ondas tecnológicas que atravessam décadas, a humanidade reinventa constantemente mecanismos, crenças e organizações para criar nova riqueza. Para analisar a relevância da convergência entre tokens, ações e obrigações, é pertinente revisitar brevemente a evolução histórica das finanças globais.

Desde a Era dos Descobrimentos, no final do século XV, as economias centrais do capitalismo mundial passaram por estas etapas:

- • Espanha e Portugal — Ouro/prata físico e sistemas coloniais de exploração intensiva

- • Países Baixos — Estruturas societárias e ações (Companhia das Índias Orientais Holandesas)

- • Inglaterra — Padrão-ouro e “tesouras coloniais” (supremacia militar, arquitetura sistémica, privilégios imperiais)

- • Estados Unidos — Dólar, Treasuries e bases militares estratégicas (privilegiando o controlo dos centros-chave face à colonização direta)

Cada poder sucessivo assimilou vantagens e limitações dos anteriores—o Reino Unido herdou o sistema de ações, os EUA consolidaram o domínio militar, etc. O aspeto central reside na inovação de cada hegemonia ascendente. Destes padrões, sobressaem dois traços nucleares do capitalismo clássico:

- • Lei da Hegemonia de Koep: À semelhança da evolução biológica para dimensões superiores, o núcleo económico cresce em escala (Países Baixos → Inglaterra → EUA).

- • Ciclos de Endividamento Económico: Os ativos tangíveis e a produção cedem lugar à financeirização. O percurso das potências capitalistas está marcado pela inovação na agregação de capital financeiro.

- • Colapso Final da Alavancagem: Dos títulos holandeses aos derivados de Wall Street, a pressão crescente sobre o retorno destrói o valor do colateral e impede o pagamento da dívida, permitindo que novas economias avancem.

Os EUA atuam hoje nos limites da sua supremacia global, o que aponta para uma fase prolongada de entrelaçamento nos mercados financeiros mundiais.

Com o tempo, os Treasuries americanos tornar-se-ão ingovernáveis—repetindo os problemas britânicos após a Guerra dos Bôeres. Uma transição suave exige instrumentos financeiros como tokens, ações e obrigações, que prolonguem o prazo para o ajuste da dívida.

Tokens, ações e obrigações integram um sistema de reforço mútuo: ouro e BTC sustentam coletivamente os Treasuries como colateral, stablecoins são fundamentais para a adoção global do dólar e a socialização das perdas suaviza o impacto da desalavancagem.

Seis Caminhos de Interseção Entre Tokens, Ações e Obrigações

Toda forma de felicidade é, na sua essência, uma ilusão efémera.

A lei natural, tanto na esfera financeira como biológica, traduz-se no crescimento em escala e complexidade. Em períodos de apogeu, instrumentos financeiros e espécies enfrentam competição interna crescente—evidente nas características cada vez mais sofisticadas, como cornos ou plumagem, à medida que a luta por vantagens se intensifica.

A tokenomics nasceu com o Bitcoin, que construiu um sistema financeiro on-chain do zero. A capitalização bolsista de 2 biliões $ do Bitcoin esbate-se frente à dimensão dos Treasuries americanos, na ordem dos 40 biliões $—o seu alcance é necessariamente limitado. A defesa consistente de Ray Dalio pelo ouro como proteção face ao dólar segue lógica idêntica.

A liquidez do mercado acionista é hoje um novo suporte para os tokens. O segmento pré-IPO apresenta potencial para a tokenização; as ações tokenizadas inauguraram um formato pós-eletrónico, enquanto as estratégias DAT (Tokenização de Ativos do Tesouro) assumirão centralidade até meados de 2025.

Importa salientar: os Treasuries on-chain são já uma realidade, mas a tokenização da dívida empresarial, incluindo obrigações emitidas diretamente on-chain, permanece em fase piloto—com testes de pequena escala em curso.

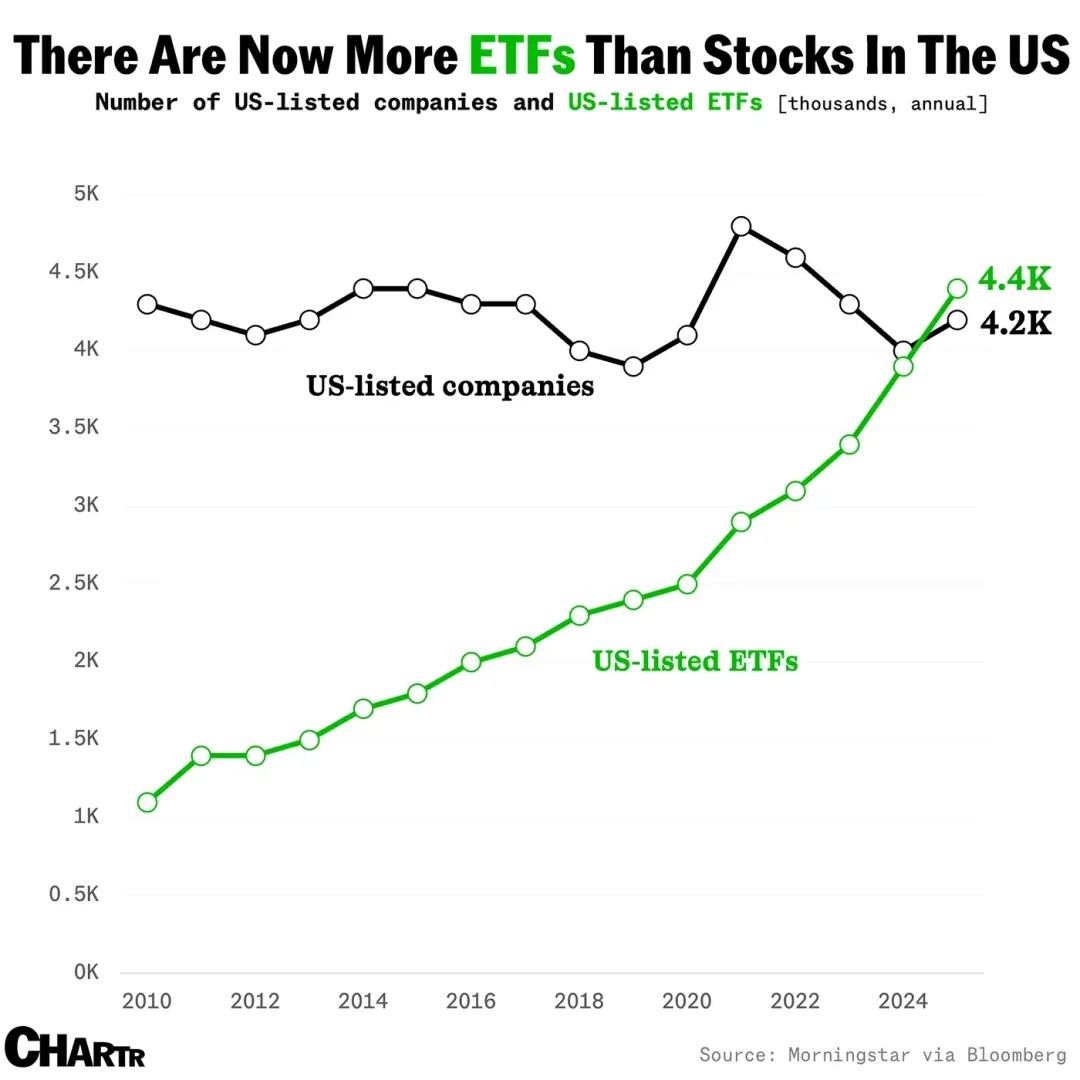

Imagem: Crescimento dos ETF

Fonte: @MarketCharts

As stablecoins afirmaram-se como narrativa própria. Fundos e dívidas tokenizados lideram a mais recente vaga de RWA (Real World Asset), e os ETF multiativos, que agregam tokens, ações e obrigações, já atraem capital institucional. Será que o efeito de absorção de liquidez dos ETF e dos fundos de índice tradicionais se repetirá nos criptoativos?

É incerto, mas modelos como ALT DAT e ETF em staking indicam o início da subida da alavancagem.

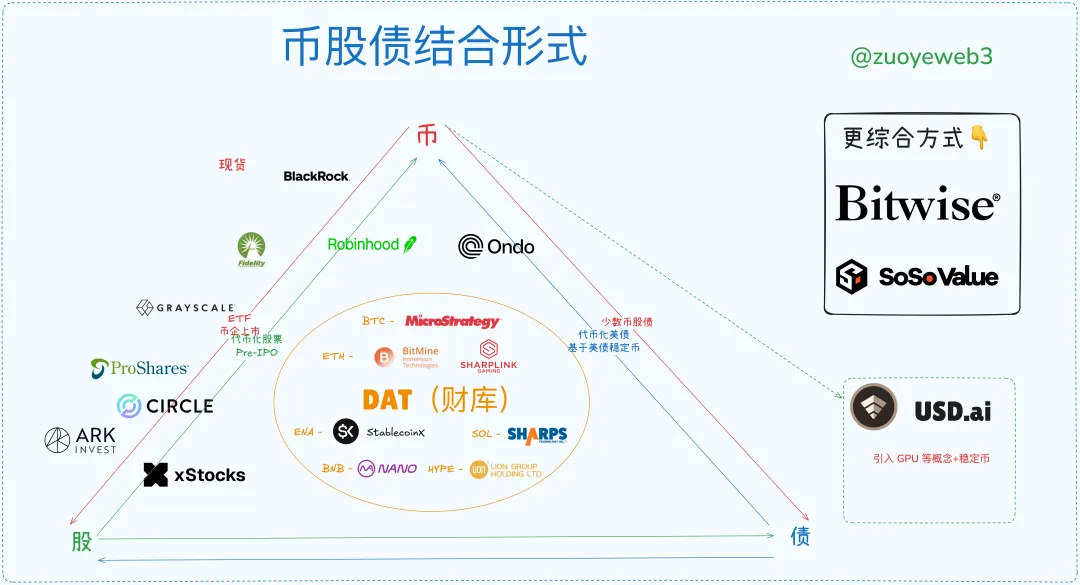

Imagem: Modelos de Integração Token-Ação-Obrigação

Fonte: @zuoyeweb3

Os tokens como colateral perdem influência quer na DeFi quer na finança convencional. On-chain, USDC/USDT/USDS são indispensáveis—todos representam, de algum modo, derivados de Treasuries. Off-chain, as stablecoins registam tendência crescente. Antes disto, ETF e RWA estabeleceram referências práticas.

Em resumo, há seis modelos centrais para integrar tokens, ações e obrigações:

- • ETF (futuros, spot, staking e modelos universais)

- • Token-Ação (engenharia financeira para criar novas utilidades de ativos on-chain)

- • IPOs de Empresas Tokenizadas (Circle exemplifica o atual “hard cap” das stablecoins)

- • DAT (comparando MSTR token-ação-obrigação, ETH token-ação, e tokens ENA/SOL/BNB/HYPE)

- • Tokenização de Treasuries e fundos (tema RWA da Ondo)

- • Tokenização de pré-IPO (ainda marginal, latente e de risco, mas com potencial para revolucionar a finança tradicional on-chain)

Nenhum analista pode prever com precisão quando termina o ciclo de alavancagem ou quando ocorre o desinvestimento dos mercados, mas é possível traçar-lhe o perfil.

Teoricamente, o surgimento do DAT nas altcoins marca o topo de um ciclo longo—tal como o BTC pode consolidar-se perto dos 100 000 $, o dólar e os Treasuries estão a caminho da virtualização. Esta dinâmica pode levar décadas a ser absorvida—basta lembrar os 29 anos entre a Guerra dos Bôeres e o abandono britânico do padrão-ouro (1931-1902), ou entre Bretton Woods e o seu colapso (1973-1944).

Dez mil anos é demasiado tempo; há que agir agora. Pelo menos até às eleições intercalares dos EUA em 2026, o mercado cripto perspetiva mais um ano de potencial.

Imagem: Estado Atual dos Mercados Token-Ação-Obrigação

Fonte: @zuoyeweb3

Neste momento, os IPO de empresas tokenizadas são a vertente mais exclusiva—apenas algumas empresas cripto realizaram IPOs nos EUA, evidenciando o enorme desafio de promover-se enquanto ativo.

A alternativa imediata é reciclar ativos premium já existentes, com a BlackRock a liderar os mercados spot de ETF BTC e ETH. Novos modelos ETF (staking e universais) deverão reconfigurar o cenário competitivo.

As empresas DAT especializaram-se na navegação simultânea dos ciclos entre tokens, ações e obrigações. Baseando-se em BTC, emitem dívida para impulsionar cotação acionista e reinvestem excedentes em BTC, demonstrando a confiança no BTC como colateral e a validade da estratégia de considerar BTC como referência de valor.

Em contraste, empresas de tesouraria ETH, como BitMine e Sharplink, limitaram-se à ligação token-ação, sem que o mercado reconheça a sua aptidão para emissão de dívida (exceto operações sobre aquisição de tokens). O mercado atribui valor ao ETH, mas não às empresas de tesouraria ETH, patente no mNAV inferior a 1 (valor da ação abaixo do ativo subjacente).

Se o valor de mercado do ETH se generalizar, a competição por alavancagem irá definir os líderes. As empresas long tail desaparecerão e os vencedores afirmar-se-ão como representantes do ETH após o ciclo de alavancagem.

As ações tokenizadas, hoje de dimensão inferior face a DAT, IPOs e ETF, são o segmento com maior potencial. Atualmente, as ações são transacionadas eletronicamente; no futuro, estarão integralmente on-chain, como tokens que representam qualquer ativo. ETH L2 da Robinhood, xStocks em Ethereum e Solana, e Opening Bell da SuperState para tokenização de ações Galaxy em Solana são exemplos desta tendência.

As ações tokenizadas competirão entre Ethereum e Solana, embora o serviço seja sobretudo técnico, com menor capacidade de transformação a nível de captura de ativos. O impacto de mercado será canalizado por $ETH ou $SOL.

A tokenização dos Treasuries e fundos encaminha-se para uma concentração dominante (ex: Ondo), fruto da bifurcação Treasury-stablecoin. A expansão dos RWA tem de ir além dos Treasuries—semelhante ao potencial das stablecoins não indexadas ao dólar—com um horizonte de crescimento, mas de maturação lenta.

A tokenização pré-IPO divide-se em duas modalidades: (1) formação de pool de capital antes de adquirir ações e (2) compra das ações seguida de distribuição de tokens. xStocks opera em mercado secundário e pré-IPO. O fundamental é viabilizar a tokenização de mercados privados, estimulando a participação pública—tal como sucede na expansão das stablecoins.

Os quadros jurídicos atuais permitem arbitragem regulatória, mas implicam revisão substancial. A tokenização pré-IPO não será rapidamente pública, pois a questão reside na autoridade de fixação dos preços, não na tecnologia. Os grandes distribuidores de Wall Street resistirão à mudança.

Por contraste, a distribuição de ações tokenizadas e incentivos pode ser autónoma: “No cripto, os participantes valorizam mais os incentivos do que os direitos.” A fiscalidade e regulamentação dos rendimentos acionistas têm precedentes em múltiplas jurisdições; a transição on-chain não constitui entrave.

Em termos de desafio, a tokenização pré-IPO enfrenta o poder de fixação de preços de Wall Street; as ações tokenizadas amplificam os retornos de Wall Street, alargando os canais de distribuição e liquidez. Os dois casos são distintos na sua essência.

Mercados Bull Convergentes, Mercados Bear Implacáveis

Os ciclos de alavancagem confirmam as suas próprias projeções. Cada fator bullish pode desencadear vários rallies, elevando o grau de alavancagem em todo o sistema. Nas correções, as instituições liquidam tokens de risco, resguardando-se em ativos seguros, ao passo que o retalho absorve as perdas—por escolha ou coação.

Movimentos de grande destaque—Jack Ma a adquirir ETH, China Renaissance a comprar BNB, CMB International a lançar fundos tokenizados em Solana—mostram que as instituições globais usam blockchain como infraestrutura, catalisando uma nova era financeira.

Os EUA ilustram a Lei de Koep—maior escala, eficiência, custos mínimos—mas enfrentam interdependências inéditas. A nova “Doutrina Monroe” perdeu validade; a Internet pode fragmentar-se, mas blockchain, com L2, nós e ativos, mantém a integração sobre Ethereum.

Na prática, a integração entre tokens, ações e obrigações envolve alternância de posições entre market makers e retalho. O padrão “Bitcoin em alta, altcoins em atraso; Bitcoin em baixa, altcoins em colapso” é evidente na dinâmica on-chain.

O mecanismo pode resumir-se assim:

- Em mercados bull, as instituições utilizam alavancagem para adquirir colateral de baixa volatilidade; em bear markets, eliminam posições alternativas para proteger ativos core.

- O retalho faz o inverso: vende BTC/ETH/stablecoins por tokens mais voláteis em subidas, mas, quando o mercado vira, é forçado a vender os core para manter posições alavancadas.

- As instituições toleram maiores drawdowns, adquirindo ativos core do retalho. O esforço deste para proteger a alavancagem reforça a posição institucional, obrigando-o a vender ainda mais.

- O ciclo encerra-se com o colapso da alavancagem. Se o retalho perde ritmo, o ciclo termina; se as instituições falham, surge crise sistémica, prejudicando sobretudo o retalho, já privado dos ativos core.

- As perdas institucionais dispersam-se socialmente. Para o retalho, a alavancagem transforma-se em armadilha—os custos vão para as instituições. Ultrapassar a concorrência equivale a alcançar a lua.

A segmentação e avaliação do colateral é superficial—o verdadeiro motor económico reside na precificação da alavancagem baseada em projeções dos ativos.

Isto explica parcialmente porque as altcoins caem mais. O retalho procura maior alavancagem do que os emissores. Em mercados bear, o retalho converte-se em contraparte absorvente do sistema. Instituições diversificam portfólios e aplicam hedges sofisticados, enquanto o retalho suporta o embate.

Em síntese, tokens, ações e obrigações alinham volatilidade e alavancagem. A engenharia financeira pode criar, por exemplo, uma stablecoin híbrida, parcialmente garantida por Treasuries e delta-neutral, envolvendo as três classes de ativos. Tal instrumento sincronizaria a volatilidade e multiplicaria as opções de hedge—potenciando os retornos.

ENA/USDe realizam parcialmente este conceito. A tendência é clara: a alavancagem crescente atrai mais TVL e atividade de retalho até que a volatilidade atinja o máximo. As equipas privilegiam o peg do USDe, sacrificando o preço do ENA; as avaliações das empresas DAT recuam, as instituições abandonam primeiro e o retalho absorve as perdas.

Segue-se a ativação dos ciclos multi-camada: investidores ENA liquidam ações para defender posições ETH/BTC—algumas empresas implodem, começando pelas DAT menores, depois pelas DAT de tokens principais, culminando em pânico geral e escrutínio das “Estratégias”.

Perante este quadro, o mercado acionista americano é a última reserva de liquidez, mas permanece vulnerável aos efeitos de retroalimentação. Não se trata de alarmismo—os mecanismos regulatórios dos EUA não evitaram crises como a LTCM. Com políticos a lançar tokens, a integração explosiva dos mercados de tokens, ações e obrigações torna-se imparável.

As economias globais conectadas on-chain deverão enfrentar turbulência simultânea.

Nas reversões, qualquer espaço residual de liquidez—on-chain ou off-chain, em todos os seis modelos—serve de via de saída. A realidade é dura: não existe “Fed” on-chain. Em escassez de liquidez, os mercados podem descer até mínimos extremos antes da estabilização.

Todo o ciclo termina—e outro inicia-se.

Após uma longa fase de ajustamento, investidores de retalho acumulam capital via trabalho ocasional e adquirem BTC, ETH e stablecoins com regularidade—proporcionando novos catalisadores às instituições. O ciclo seguinte começa. Mesmo após a extinção de dívida e efeitos financeiros, a geração autêntica de valor pelo trabalho permanece essencial.

Uma questão recorrentemente colocada: porque não abordar o ciclo das stablecoins?

Porque as stablecoins são manifestações externas dos ciclos. BTC e ouro sustentam Treasuries frágeis; stablecoins permitem a globalização do dólar. Não formam ciclos por si só—necessitam de ativos fundamentais para gerar retornos genuínos. Crescentemente, as stablecoins indexam-se ao BTC/ouro, não a Treasuries, moderando a curva da alavancagem.

Conclusão

Do “sou moldado pelos clássicos” ao “moldo os clássicos eu mesmo.”

O crédito on-chain permanece incipiente. Está em andamento a fusão entre DeFi e CeFi, mas o cruzamento com estruturas token-ação é limitado, com apenas alguma interseção nos DAT—análises futuras tratarão em detalhe os sistemas institucionais de empréstimo e crédito.

Este artigo focou-se na dinâmica entre tokens, ações e obrigações—e nas possibilidades de novos modelos estruturais. Os ETF consolidaram posição; DAT mantêm forte concorrência; stablecoins expandem-se a ritmo acelerado; as oportunidades dentro e fora da blockchain são numerosas. Token-ação e pré-IPO têm grande potencial, mas não é possível transformar a finança tradicional por mera compatibilidade—não existe ciclo interno autossustentável.

Token-ação e modelos pré-IPO têm de definir novos critérios para a distribuição de direitos, pois as “soluções baseadas em direitos” não bastam—é preciso gerar impacto económico real para ultrapassar os bloqueios regulatórios; a mera acomodação produz burocracia. O percurso das stablecoins mostra que a disrupção motivada pelos utilizadores é o melhor catalisador de mudança.

IPOs de empresas tokenizadas são a forma tradicional de absorção e avaliação cripto pela finança clássica; este processo tornar-se-á rotineiro. Quem quiser listar deve agir sem demora—assim que o conceito se banalize, a avaliação será puramente quantitativa, como no fintech e na indústria; a criatividade diminui à medida que crescem as listagens.

Tokenização de Treasuries/fundos é, por natureza, uma aposta de longo prazo, pouco relevante para investidores individuais e improvável de gerar retornos excecionais—reforçando o papel do blockchain enquanto solução técnica.

Esta análise estabelece um enquadramento macro estático; faltam dados dinâmicos, como exemplos de alocação e investimento de Peter Thiel em DAT e ETF.

Quando a alavancagem desfaz-se, whales e investidores de retalho mexem-se em sentidos opostos—os whales desinvestem dos ativos secundários, mantendo os core; o retalho vende os core para sustentar apostas alavancadas. O Bitcoin sobe, as altcoins podem não acompanhar; o Bitcoin cai, as altcoins afundam. Estas tendências exigem confirmação empírica, mas para já, o enfoque estrutural oferece clareza ao debate.

Aviso:

- Este artigo foi republicado de [Zuoye Crooked Tree]. Direitos de autor reservados ao autor original [Zuoye Crooked Tree]. Para qualquer dúvida sobre a republicação, contacte a equipa Gate Learn para tratamento célere de acordo com os procedimentos aplicáveis.

- Declaração de exoneração de responsabilidade: As opiniões expressas são exclusivas do autor e não constituem orientação para investimento.

- As versões deste artigo noutras línguas foram traduzidas pela equipa Gate Learn. Exceto referência explícita a Gate, é proibida a reprodução, distribuição ou plágio destas versões traduzidas.