TL;DR

- O relatório de emprego não agrícola surpreendeu o mercado, atenuando receios de recessão, enquanto o aumento da taxa de desemprego reforçou expectativas de cortes nas taxas de juro.

- Esta semana serão divulgados os índices das Fed regionais de Chicago, Dallas e Richmond, a segunda leitura do PIB dos EUA do terceiro trimestre, o núcleo do PCE de outubro, entre outros dados.

- O mercado corrigiu acentuadamente: o BTC caiu 7,88 %, o ETH desceu 9,44 % e os ETFs de BTC e ETH registaram fortes saídas semanais (–1,22 B$ e –500,25 M$).

- O sentimento macro mantém-se fraco: a MicroStrategy arrisca exclusão de índice, o Fear & Greed permanece em 19 (Medo Extremo) e o ETH/BTC recuou para 0,326.

- As altcoins foram as mais penalizadas: o valor total do mercado cripto caiu 7,48 %; excluindo os principais ativos, desceu 5,89 %; ativos fora do top 10 afundaram 9,18 %.

- Desempenho do Top 30: queda média de -9,8 %. Só BCH (+12,8 %), WLFI (+7,6 %) e LEO fecharam com ganhos. BCH disparou devido a posições longas de "whales"; WLFI valorizou apesar de um incidente de segurança e queima de emergência de 22,14 M$. HYPE caiu 14,7 % após desbloqueio de 320 M$.

- A Ethereum Foundation apresentou o Interop Layer para resolver a fragmentação e interoperabilidade L2.

- Aave Labs lançou uma aplicação de poupança de alto rendimento com depósitos segurados e suporte a 12 000 bancos.

- Paxos apresentou o USDG0 para garantir liquidez regulamentada do dólar entre cadeias.

Visão Macro

O relatório de emprego não agrícola surpreendeu o mercado, atenuando receios de recessão, enquanto o aumento da taxa de desemprego reforçou expectativas de cortes nas taxas de juro

Em setembro, os EUA criaram 119 mil empregos não agrícolas, superando a previsão consensual de 51 mil, enquanto os valores dos dois meses anteriores foram revistos em baixa num total de 34 mil. A taxa de desemprego subiu 0,1 p.p. para 4,4 %, ligeiramente acima do esperado. O crescimento dos salários horários médios recuou 0,2 p.p. para 0,2 % MoM, abaixo do esperado (0,3 %). O número médio de horas semanais manteve-se nos 34,2, conforme previsto. O aumento do emprego dissipou receios de recessão ou forte desaceleração económica. Por outro lado, a subida do desemprego e o abrandamento salarial alimentaram expectativas de potenciais cortes nas taxas pela Reserva Federal.

Apesar das taxas atuais continuarem restritivas, dando margem à Fed para cortar, os sinais recentes de reaceleração económica e o desacordo interno na Fed diminuíram a probabilidade de corte já em dezembro. A presidente da Fed de Boston, Susan Collins, afirmou que ainda não tomou uma decisão, enquanto o presidente da Fed de Nova Iorque, John Williams, disse esperar que o banco central possa reduzir a taxa diretora. Como o Bureau of Labor Statistics (BLS) anunciou que os dados de emprego não agrícola de outubro e novembro serão divulgados em simultâneo a 16 de dezembro, o relatório de setembro será o último dado oficial de emprego que a Fed receberá antes da próxima reunião do FOMC. A atenção centrar-se-á nos novos pedidos de subsídio de desemprego e em outros indicadores sobre o impacto dos despedimentos e do shutdown governamental.

Esta semana, serão divulgados os índices das Fed regionais de Chicago, Dallas e Richmond, a segunda leitura do PIB dos EUA do terceiro trimestre, o núcleo do PCE de outubro, entre outros. Com o feriado do Dia de Ação de Graças, a semana será mais curta, mas incluirá a divulgação tardia dos dados dos preços de produção dos EUA e dos inquéritos empresariais das Fed regionais, além dos dados de confiança dos consumidores do Conference Board. Os restantes indicadores serão publicados gradualmente, uma vez que o impasse governamental dos EUA continua a afetar a divulgação oficial dos dados. (1, 2)

Polymarket: Decisão da Fed em dezembro

DXY

O dólar norte-americano manteve-se acima dos 100 $ desde segunda-feira passada, próximo do máximo de seis meses, enquanto os investidores continuam a avaliar as políticas da Fed, perante divisões evidentes entre os seus governadores regionais. (3)

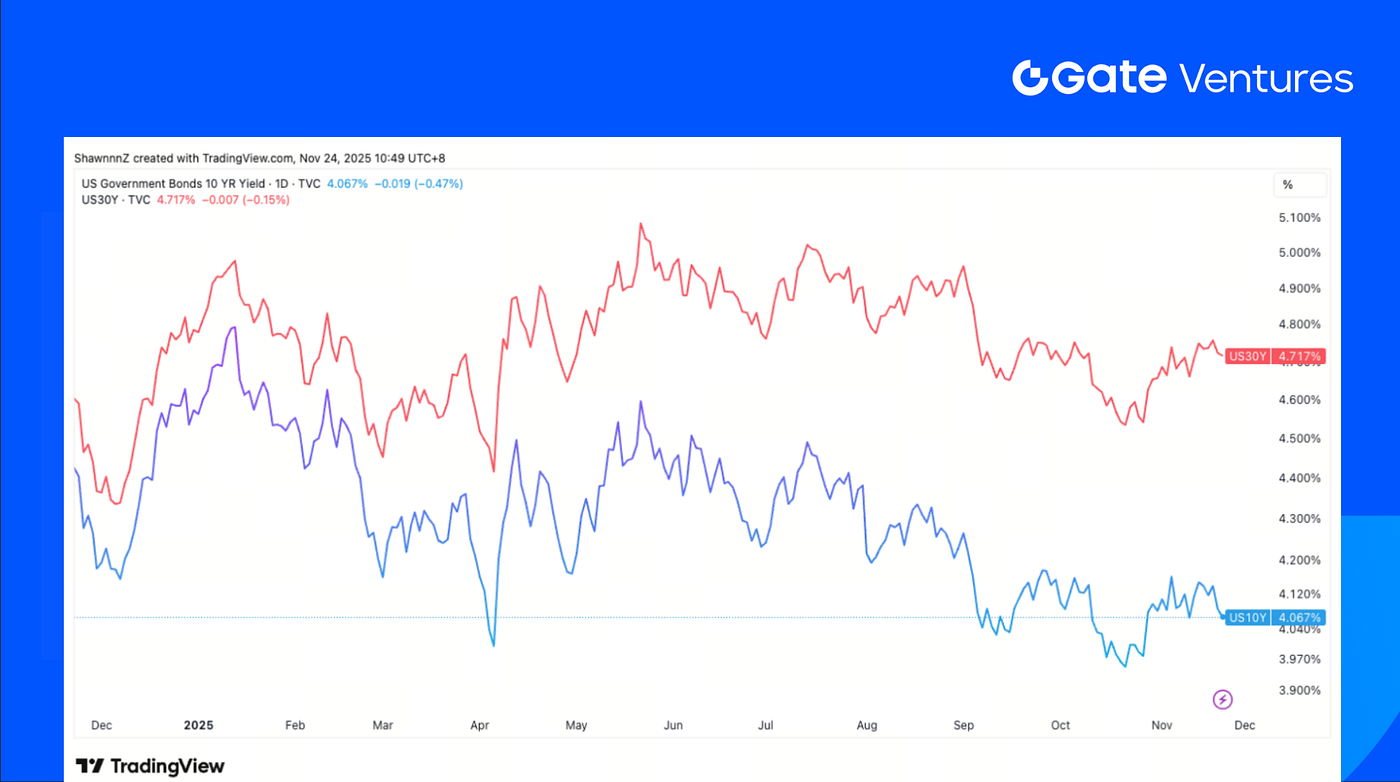

Rendimentos das obrigações dos EUA a 10 e 30 anos

Os rendimentos das obrigações norte-americanas de curto e longo prazo recuaram na sexta-feira, depois de o presidente da Fed de Nova Iorque afirmar que “vê margem para ajustamento adicional a curto prazo na faixa-alvo”. (4)

Ouro

O preço do ouro manteve-se estável na última semana, com os investidores a reforçarem apostas num corte da taxa de juro em dezembro, após o presidente da Fed de Nova Iorque ter sinalizado uma postura dovish. (5)

Visão dos Mercados Cripto

1. Principais Ativos

Preço do BTC

Preço do ETH

Rácio ETH/BTC

O BTC caiu 7,88 % na última semana e o ETH desceu 9,44 %, prolongando o momentum negativo do mercado. Os ETFs de BTC registam quatro semanas consecutivas de saídas líquidas, somando -1,22 B$ esta semana; os ETFs de ETH mantêm a fraqueza, com -500,25 M$ em saídas semanais. (6)

A MicroStrategy enfrenta potencial exclusão dos índices MSCI e Nasdaq, uma vez que os ativos digitais representam mais de 50 % do total dos seus ativos, com um custo médio do BTC de 74 430 $, aumentando a pressão negativa do mercado. (7)

O Fear & Greed Index permanece em “Medo Extremo” nos 19 pontos, e o rácio ETH/BTC desceu mais 1,77 % para 0,326, indicando desempenho inferior do ETH face ao BTC. (8)

2. Capitalização Total de Mercado

Capitalização Total do Mercado Cripto

Capitalização Total do Mercado Cripto excluindo BTC e ETH

Capitalização Total do Mercado Cripto exceto Top 10

O valor total do mercado cripto recuou 7,48 % na última semana. Excluindo BTC e ETH, o mercado mais amplo caiu 5,89 %, enquanto os ativos fora do top 10 tiveram uma queda mais acentuada de 9,18 %. Isto indica que as altcoins sofreram uma correção mais forte face aos principais ativos.

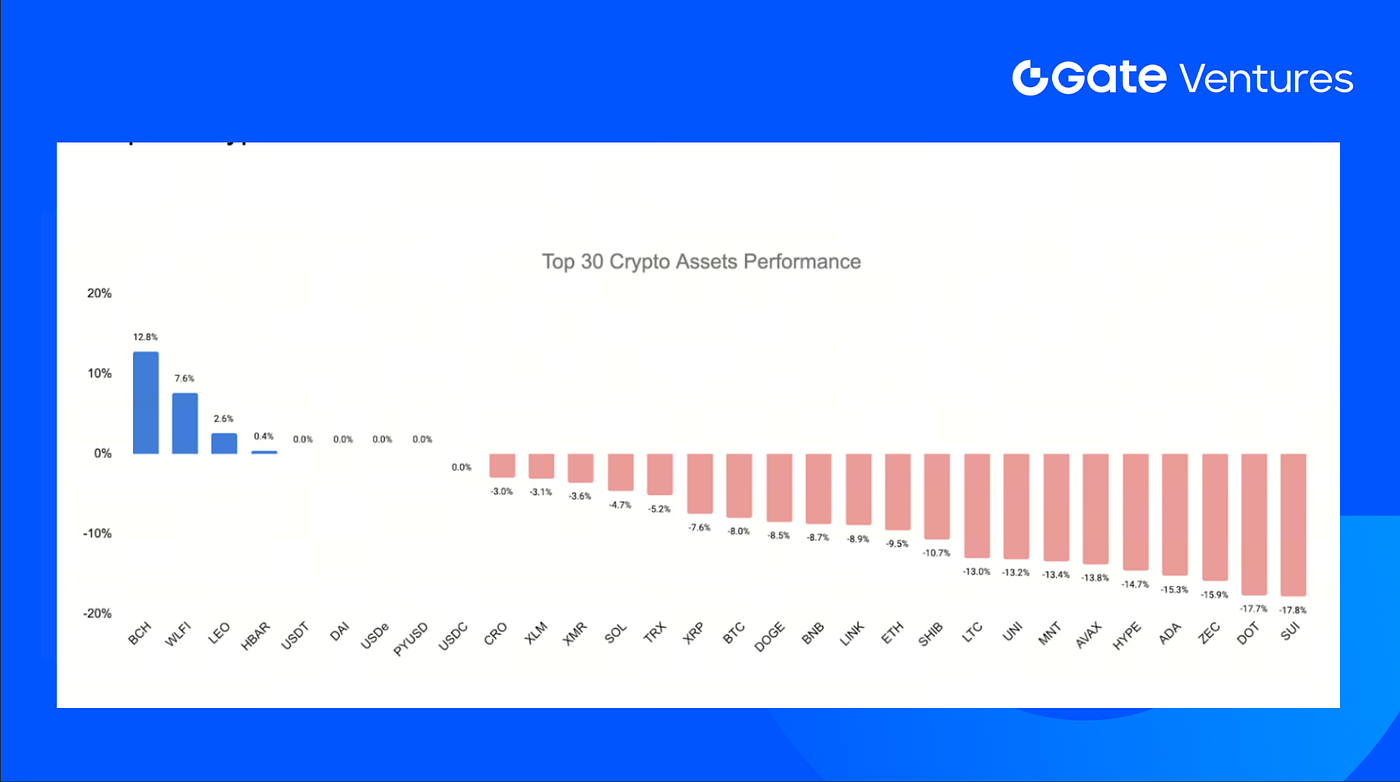

3. Desempenho dos 30 Principais Ativos Cripto

Fonte: Coinmarketcap e Gate Ventures, a 24 de novembro de 2025

Entre os 30 principais ativos cripto, os preços caíram em média 9,8 % durante a semana. Só BCH, WLFI e LEO conseguiram ganhos.

BCH liderou os ganhos com uma subida de 12,8 %, impulsionado por atividade relevante de "whales" na Hyperliquid, onde grandes traders abriram posições longas de 10x em BCH, rondando ~900 K$. (9)

WLFI valorizou 7,6 %, apesar do projeto ter divulgado um incidente de segurança que afetou carteiras de utilizadores antes do lançamento oficial. A equipa congelou as carteiras afetadas e realizou uma queima de tokens de emergência no valor de 22,14 M$. (10)

Pela negativa, HYPE caiu 14,7 % após desbloqueio de tokens no valor de 320 M$, gerando forte pressão vendedora. (11)

Principais Destaques Cripto

1. Ethereum Foundation apresentou Interop Layer para resolver fragmentação e interoperabilidade L2

A Ethereum Foundation revelou novos detalhes sobre o Interop Layer, um protocolo onchain concebido para eliminar a fragmentação no ecossistema L2 em rápida expansão. Baseado na abstração de contas ERC-4337, o Interop Layer torna wallets e dapps multichain-nativos por defeito, permitindo transferências de ativos e interações entre todos os rollups sem bridges ou interfaces específicas. Já disponível para testes, esta iniciativa reforça o roadmap de escalabilidade da Ethereum ao unir liquidez, melhorar a experiência do programador e devolver ao ambiente EVM uma sensação de cadeia única. (12)

2. Aave Labs lançou aplicação de poupança de alto rendimento com depósitos segurados e suporte a 12 000 bancos

A Aave Labs está a lançar uma aplicação de poupança que oferece uma taxa base de 5 %, até 9 % com boosts de atividade, e proteção segurada para depósitos até 1 M$. O produto conecta-se a mais de 12 000 bancos e cartões de débito para financiamento fiat, suportando transferências ilimitadas de stablecoins, posicionando os rendimentos DeFi como alternativa mais segura e conveniente face às contas de poupança fintech. Os juros acumulam via mercados de empréstimo sobrecolateralizados da Aave, onde a Aave Labs captura o spread entre taxas dos utilizadores e retornos do protocolo subjacente. A aplicação será lançada em iOS, com lista de espera já aberta. (13)

3. Paxos apresentou USDG0 para garantir liquidez regulamentada do dólar entre cadeias

A Paxos Labs apresentou o USDG0, uma extensão omnichain do seu stablecoin USDG regulamentado, permitindo que uma oferta única e totalmente colateralizada de dólares circule entre Hyperliquid, Plume e Aptos, utilizando o padrão OFT do LayerZero. A solução evita ativos wrapped, preservando as proteções regulamentares e o perfil de rendimento indexado ao Tesouro da Paxos. Cada ecossistema pode integrar o USDG0 em negociação, empréstimos ou rails DeFi modulares, criando liquidez unificada sem bridges tradicionais. O lançamento expande a Global Dollar Network, enquanto a Paxos continua a escalar a tokenização regulamentada, tendo processado mais de 180 B$ desde 2018. (14)

Principais Negócios de Ventures

1. 0xbow angariou 3,5 M$ em ronda Seed perante crescente procura por rails de privacidade regulamentados

A 0xbow angariou 3,5 M$ numa ronda Seed liderada pela Starbloom Capital, com participação da Coinbase Ventures, BOOST VC e outros investidores, para expandir os Privacy Pools, um protocolo de privacidade compatível com normas, associado à iniciativa Kohaku da Ethereum Foundation. Com base em investigação anterior de Vitalik Buterin, o sistema permite anonimização de fundos enquanto rastreia atores maliciosos. O financiamento viabiliza extensões multi-ativos e implementação cross-chain, consolidando a posição da 0xbow como infraestrutura de privacidade alinhada com requisitos regulamentares. (15)

2. Equipa ex-BlackRock angariou 4,6 M$ para HelloTrade — infraestrutura mobile-first para trading de ativos dos EUA

A HelloTrade angariou 4,6 M$ numa ronda liderada pela Dragonfly Capital, com apoio da Mirana Ventures e outros investidores, para a sua plataforma baseada em blockchain que facilita o acesso global a ativos dos EUA. Fundada por antigos responsáveis de ativos digitais da BlackRock, o produto visa simplificar a participação transfronteiriça em ações e commodities através de uma interface mobile-first. O investimento apoia o lançamento do produto, segurança e formação de utilizadores, posicionando a HelloTrade para modernizar o acesso dos retalhistas aos mercados tradicionais via rails onchain. (16)

3. Ledn recebeu investimento estratégico da Tether para escalar crédito colateralizado por BTC

A Ledn recebeu uma ronda de investimento estratégico da Tether para escalar a sua plataforma de empréstimos garantidos por bitcoin, após originar mais de 2,8 B$ em empréstimos e ultrapassar os 100 M$ de ARR. O capital reforça a infraestrutura de custódia, risco e liquidação, à medida que o crédito centralizado colateralizado por BTC cresce entre retalho e instituições. Ao permitir que os mutuários desbloqueiem liquidez sem vender BTC, o negócio visa responder à crescente procura por crédito não dilutivo e posiciona a Ledn como infraestrutura central para a próxima vaga de serviços financeiros baseados em bitcoin. (17)

Métricas do Mercado de Ventures

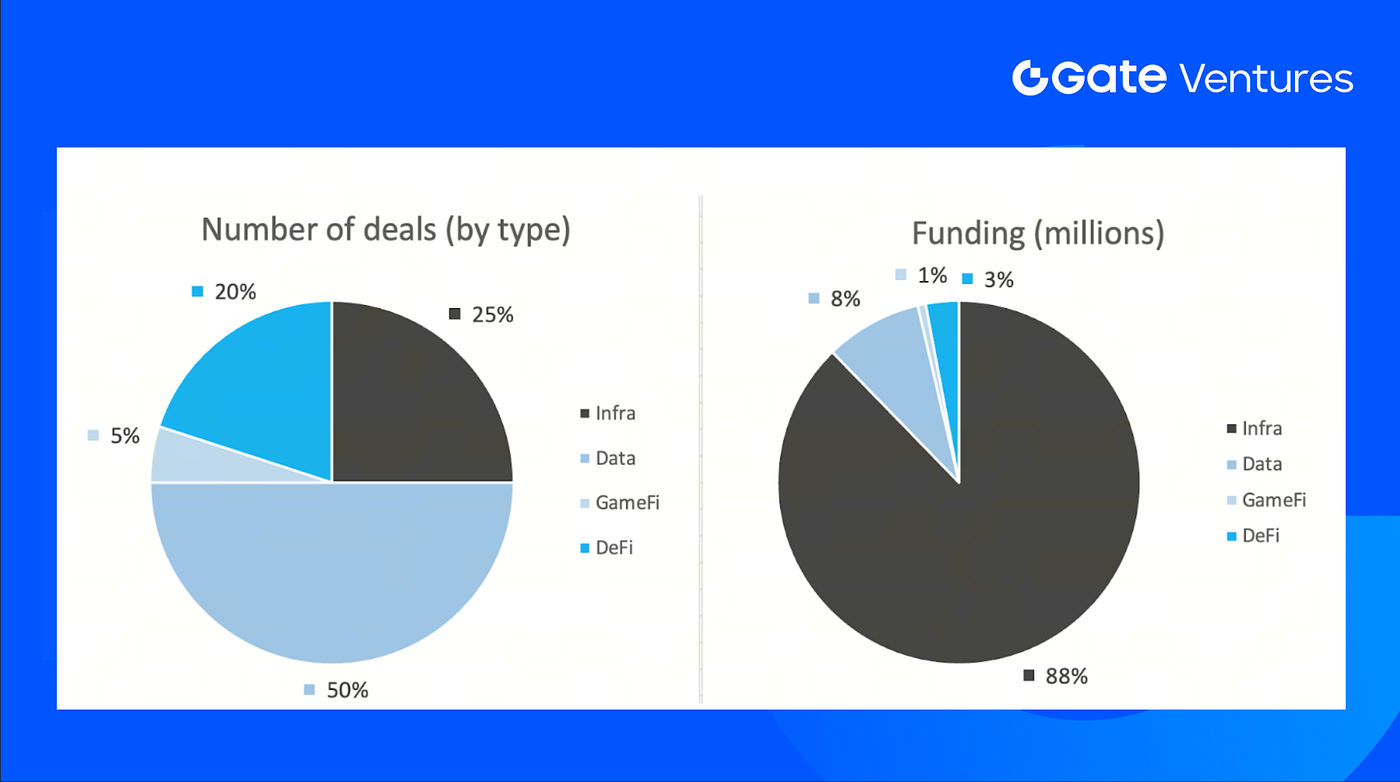

O número de negócios fechados na semana anterior foi 20, com o segmento Data a registar 10 operações, representando 50 % do total. Infra teve 5 (25 %), GameFi 1 (5 %) e DeFi 4 (20 %).

Resumo Semanal de Negócios de Ventures, Fonte: Cryptorank e Gate Ventures, a 24 de novembro de 2025

O montante total de financiamento divulgado na semana anterior foi de 1 410 M$, com 35 % (7/20) dos negócios a não divulgar o valor angariado. O maior financiamento veio do setor Infra, com 1 237 M$. Negócios mais financiados: Kalshi 1 000 M$, Kraken 200 M$.

Resumo Semanal de Negócios de Ventures, Fonte: Cryptorank e Gate Ventures, a 24 de novembro de 2025

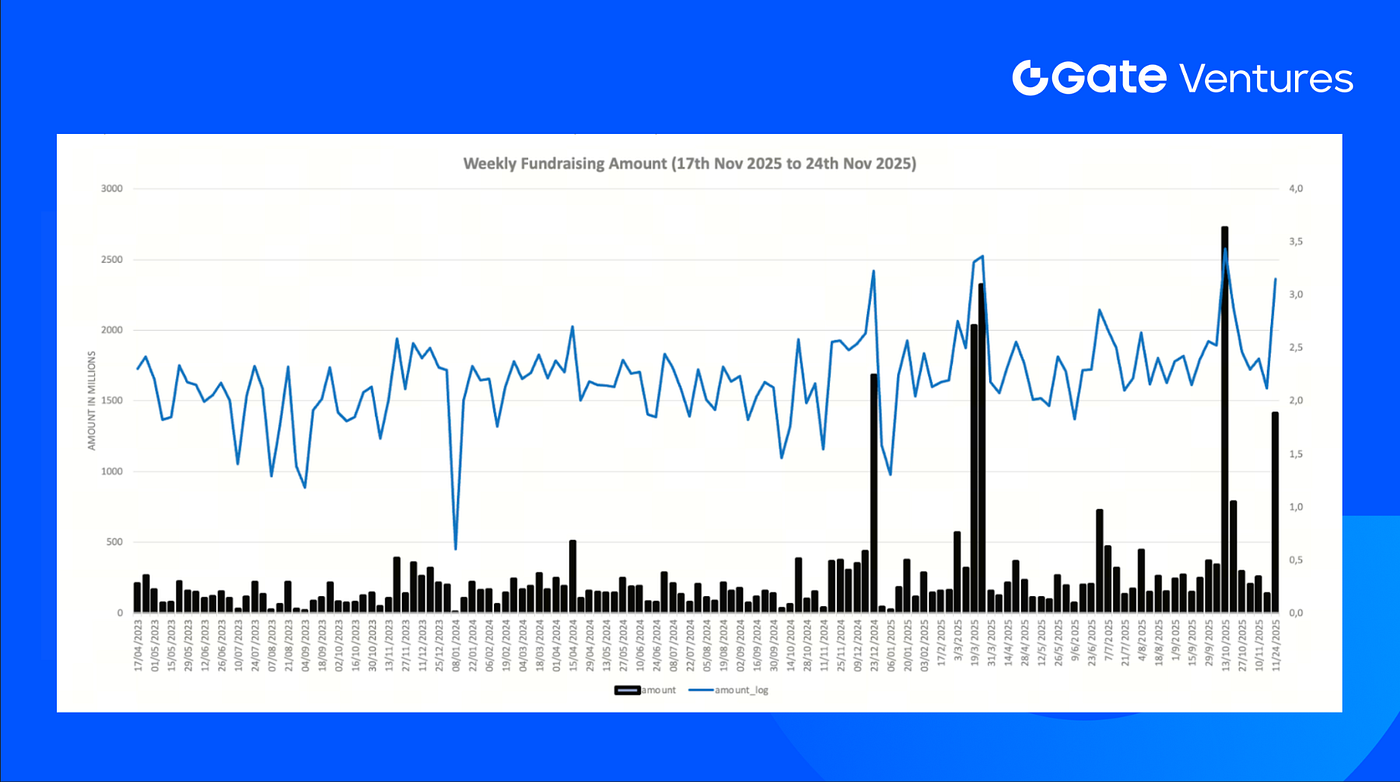

O financiamento semanal total subiu para 1 410 M$ na terceira semana de novembro de 2025, um aumento de 968 % face à semana anterior. O financiamento semanal cresceu 279 % em relação ao mesmo período do ano anterior.

Sobre a Gate Ventures

A Gate Ventures, braço de capital de risco da Gate.com, dedica-se a investir em infraestrutura descentralizada, middleware e aplicações que vão transformar o mundo na era Web 3.0. Em parceria com líderes do setor a nível global, a Gate Ventures apoia equipas e startups promissoras com ideias e competências para redefinir as interações sociais e financeiras.

Website | Twitter | Medium | LinkedIn

O conteúdo apresentado não constitui qualquer oferta, solicitação ou recomendação. Deve sempre procurar aconselhamento profissional independente antes de tomar decisões de investimento. A Gate Ventures pode restringir ou proibir o acesso total ou parcial aos serviços em determinadas jurisdições. Para mais informações, consulte o acordo de utilizador aplicável.

Referências:

- S&P Global Weekly Ahead Economic Data, https://www.spglobal.com/marketintelligence/en/mi/research-analysis/week-ahead-economic-preview-week-of-17-november-2025.html

- Fed Decision in December, Polymarket, https://polymarket.com/event/fed-decision-in-december?tid=1763953866107

- DXY Index, TradingView, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3ADXY

- US 10 Year Bond Yield, TradingView, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3AUS10Y

- Gold Price, TradingView, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3AGOLD

- BTC & ETH ETF Inflow, https://sosovalue.com/tc/assets/etf/us-btc-spot

- BTC Greed and Fear Index, https://alternative.me/crypto/fear-and-greed-index/

- Micro Strategy’s exclusion from index, https://www.investing.com/news/analyst-ratings/microstrategy-stock-faces-index-exclusion-risk-jpmorgan-warns-93CH-4371553

- Hyperliquid whale’s position, https://hypurrscan.io/address/0x8d0e342e0524392d035fb37461c6f5813ff59244

- WLFI token burn, https://www.bitget.com/amp/news/detail/12560605074433

- Hyperliquid token unlock, https://www.odaily.news/en/post/5207726

- Ethereum Foundation unveils Interop Layer to solve L2 fragmentation and interoperability, https://www.theblock.co/post/379355/ethereum-foundation-interop-layer-l2-ecosystem-feel-like-one-chain

- Aave Labs introduces high-yield savings app with insured deposits rails and 12,000-bank support, https://www.theblock.co/post/379080/aave-labs-high-yield-savings-app-insurance-backed-protection-deposits-1-million

- Paxos launches USDG0 to bring regulated dollar liquidity across chains, https://cointelegraph.com/news/paxos-labs-announces-launch-of-new-stablecoin-usdgo

- 0xbow raises $3.5M Seed gound amid growing demand for regulated privacy rails, https://www.theblock.co/post/379395/0xbow-raises-3-5-million-seed-round-ethereum-foundation-backed-privacy-pools

- Former BlackRock team lands $4.6M for HelloTrade — mobile-first U.S. assets trading infrastructure, https://fortune.com/2025/11/20/former-blackrock-employees-raise-4-6-million/

- Ledn receives strategic investment from Tether to scale BTC-collateralized credit loan, https://tether.io/news/tether-makes-strategic-investment-in-ledn-expanding-opportunities-in-bitcoin-backed-lending/