Preço das Ações MSFT: Como o crescimento da cloud e a inovação em IA impulsionam o potencial de valorização a longo prazo da Microsoft

Valor de Longo Prazo das Ações da Microsoft em Foco

Com as tecnológicas globais a entrarem numa nova fase impulsionada pela IA, a Microsoft (MSFT) volta a estar no centro das atenções. Apesar de variações pontuais no preço das ações a curto prazo, fundamentos robustos e um ecossistema de IA em franca expansão tornam os níveis abaixo dos 500 dólares particularmente apelativos para investidores de longo prazo.

A procura crescente por serviços cloud e a rápida adoção de soluções de IA mantêm a Microsoft entre os gigantes tecnológicos com maior potencial de crescimento estrutural.

Cloud e IA: Dois Motores do Crescimento

A Microsoft voltou a apresentar resultados excecionais no seu mais recente relatório trimestral. No terceiro trimestre de 2025 (correspondente ao primeiro trimestre do seu exercício fiscal de 2026), o volume de negócios atingiu 77,7 mil milhões de dólares, um aumento anual de 18,4% — o maior crescimento trimestral desde 2022. Destaca-se o aumento de 40% nas receitas da Azure e de outros serviços cloud face ao ano anterior, com uma procura tão acentuada que nem o reforço acelerado da capacidade foi suficiente para a satisfazer na totalidade.

O backlog comercial disparou 51% para 392 mil milhões de dólares, garantindo uma base sólida para o crescimento futuro das receitas. As receitas de Windows OEM e publicidade em pesquisa cresceram 6% e 16%, respetivamente, espelhando uma estrutura de receitas cada vez mais otimizada e diversificada.

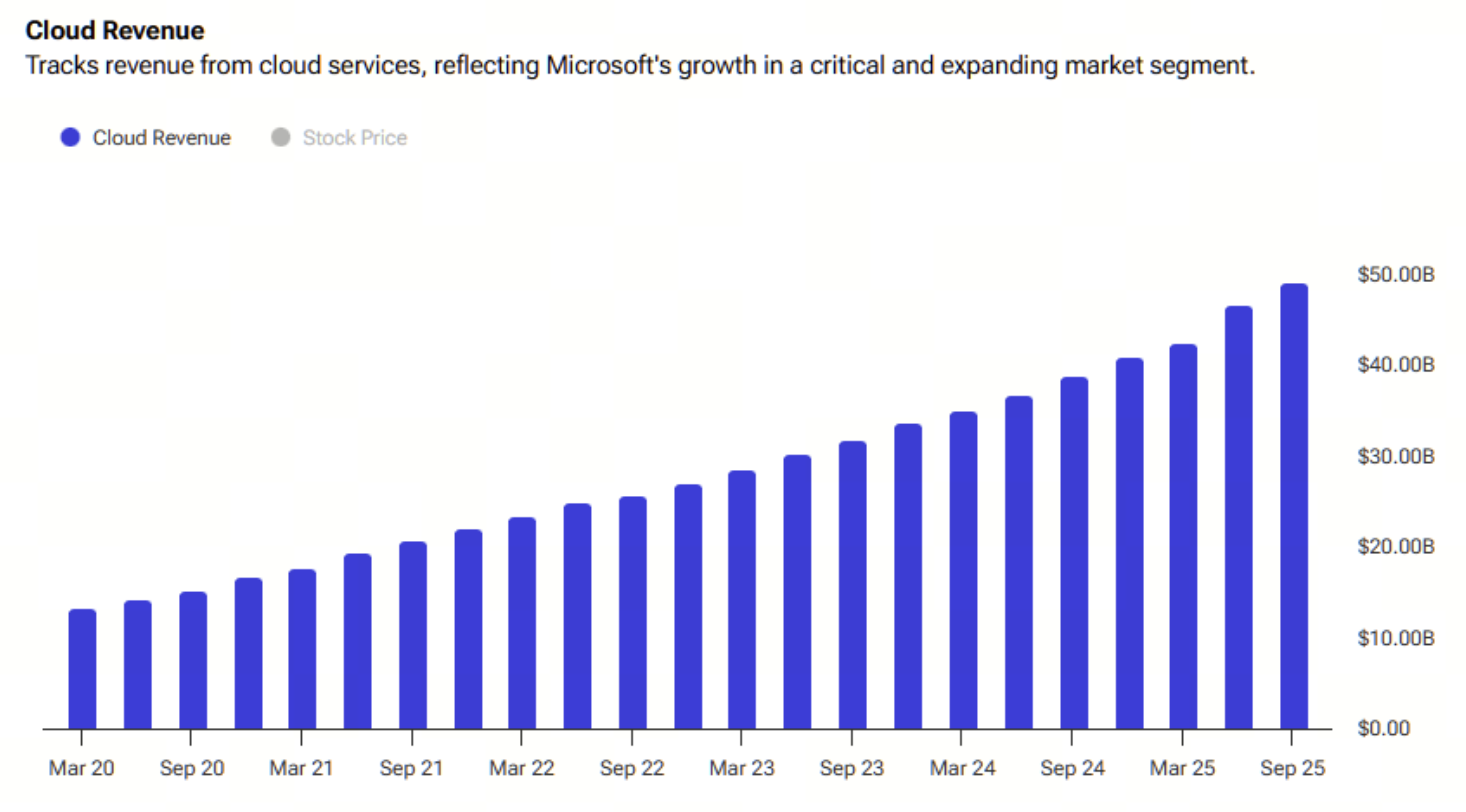

Infraestrutura Cloud × IA

O crescimento cloud da Microsoft é impulsionado não só pelo entusiasmo em torno do Copilot, mas sobretudo pela modernização da infraestrutura e pela crescente procura empresarial. As receitas do segmento Intelligent Cloud ascenderam a 30,9 mil milhões de dólares, um aumento anual de 28%; as receitas totais da Microsoft Cloud cresceram 26%, aproximando-se dos 49,1 mil milhões de dólares.

(Fonte: tipranks)

A Microsoft está a construir de forma bem-sucedida um ciclo de crescimento virtuoso, integrando cloud, IA e ferramentas de produtividade, o que incentiva os clientes empresariais a reforçarem os seus investimentos em dados, computação e automação.

Crescimento Explosivo de Lucros e Fluxo de Caixa

O desempenho financeiro da Microsoft impressiona igualmente, com a margem EBITDA a atingir o recorde de 60%, graças sobretudo ao negócio de software e subscrições de elevada margem (Microsoft 365, Dynamics, GitHub) e ao modelo pago do Copilot, o seu serviço de valor acrescentado em IA.

Apesar do reforço do investimento em infraestrutura (com despesas de capital trimestrais a atingirem 34,9 mil milhões de dólares), a Microsoft gerou ainda assim um fluxo de caixa livre robusto de 25,7 mil milhões de dólares, evidenciando uma notável capacidade de geração de caixa e eficiência operacional. A margem bruta do segmento cloud recuou ligeiramente para 68% no curto prazo, refletindo custos iniciais com o aumento da capacidade de servidores de IA e GPU, mas espera-se que estes investimentos se traduzam em receitas de software e serviços de mais elevado valor no futuro.

Ciclo Virtuoso da IA em Plena Operação

A estratégia de IA da Microsoft avança rapidamente, destacando-se o contrato de longo prazo da Azure com a OpenAI, que pode atingir 250 mil milhões de dólares, reforçando de forma relevante a visibilidade e sustentabilidade do negócio cloud. Simultaneamente, a Microsoft assegurou um contrato de cinco anos com a IREN, no valor de 9,7 mil milhões de dólares, para estabilizar a cadeia de fornecimento de GPU, enquanto expande a capacidade dos seus data centers no Texas e nos Emirados Árabes Unidos. Estas decisões demonstram o reforço consistente da infraestrutura de computação de IA da Microsoft, preparando o terreno para a próxima vaga de crescimento de receitas e lucros.

Avaliação e Perspetivas de Mercado

Apesar do price-to-earnings ratio da Microsoft se situar atualmente em torno de 31, as projeções de crescimento robusto das receitas e do EPS em dois dígitos sugerem que a cotação não se encontra sobrevalorizada. Se o EPS do exercício de 2026 ficar entre 15,5 e 16,5 dólares, o PEG ratio será de cerca de 2 — considerado razoável, ou mesmo baixo, para uma empresa com fluxo de caixa estável e forte dinâmica em IA.

Os analistas mantêm-se otimistas. Segundo o mais recente consenso de mercado, os 34 analistas consultados recomendam unanimemente a Microsoft como “Strong Buy”, indicando um preço-alvo médio de 633 dólares — o que equivale a um potencial de valorização de cerca de 25%.

Para saber mais sobre Web3, clique para se registar: https://www.gate.com/

Conclusão

A trajetória de crescimento da Microsoft ultrapassa largamente a expansão cloud, integrando IA, produtividade e ecossistemas empresariais. Com uma estrutura financeira sólida, uma oferta de produtos líder e investimentos crescentes em IA, a Microsoft mantém a sua dinâmica ascendente. Para investidores de longo prazo, o intervalo de preços atual pode representar uma oportunidade decisiva para participar numa empresa central na era da IA.

Partilhar

Conteúdos

Artigos relacionados

O que são Opções Cripto?

O esquema de Cripto de $50M que ninguém está a falar

Gate junta-se à Oracle Red Bull Racing para lançar o "Red Bull Racing Tour": Ganhe Bilhetes Exclusivos para a F1 e Partilhe até 5,000 GT em Prémios

Calculadora de lucro futuro de Cripto: Como Calcular Seus Ganhos Potenciais

O que é Oasis Network (ROSE)?