Realizar Lucros ou Consolidar uma Posição: Guia Prático para Acompanhar as Alterações Recentes no Mercado sob uma Perspetiva Macroeconómica

Resumo: O mercado entrou recentemente numa fase de grande complexidade. As criptomoedas de referência mantêm-se em níveis elevados, com um movimento lateral que não revela uma tendência clara, e o esperado movimento de valorização abrangente das altcoins não se concretizou. Em contraste, os ativos DAT e ações de criptomoedas têm superado o desempenho dos mercados financeiros tradicionais. Ganham corpo, nas redes sociais, opiniões que atribuem este ciclo de valorização ao capital proveniente dos mercados financeiros tradicionais — uma perspetiva que subscrevo. Este movimento distingue-se dos anteriores por vários fatores: a influência preponderante dos fatores macroeconómicos, uma menor propensão ao risco, maior concentração de investimentos, efeitos de dispersão de riqueza menos intensos e menor rotação entre setores. Perante alterações profundas no contexto macro, reavaliar estas dinâmicas permitirá tomar decisões mais informadas. Em resumo, considero que, com Powell a redefinir a orientação da política da Fed, será o desempenho do mercado laboral dos EUA, a curto prazo, a determinar a confiança dos investidores numa potencial redução das taxas de juro em setembro e, consequentemente, a influenciar a avaliação dos ativos de risco.

Como o discurso de Powell alterou o panorama

Nos últimos meses, o debate macroeconómico do mercado tem girado em torno da eventualidade de a Fed, sob liderança de Powell, proceder aos cortes de taxas de juro exigidos pela administração Trump ainda este ano. Mas por que razão a administração Trump insiste em pressionar a Reserva Federal — mesmo pondo em causa a sua independência e a credibilidade do dólar — recorrendo ao poder executivo para reorientar a política monetária? Conforme já analisado previamente, a estratégia económica de Trump tem-se centrado na “repatriação da atividade industrial”, mas enfrenta dois obstáculos fundamentais:

Os custos domésticos são demasiado elevados para competir internacionalmente;

O excesso de dívida pública limita fortemente a margem orçamental para incentivar o regresso da indústria;

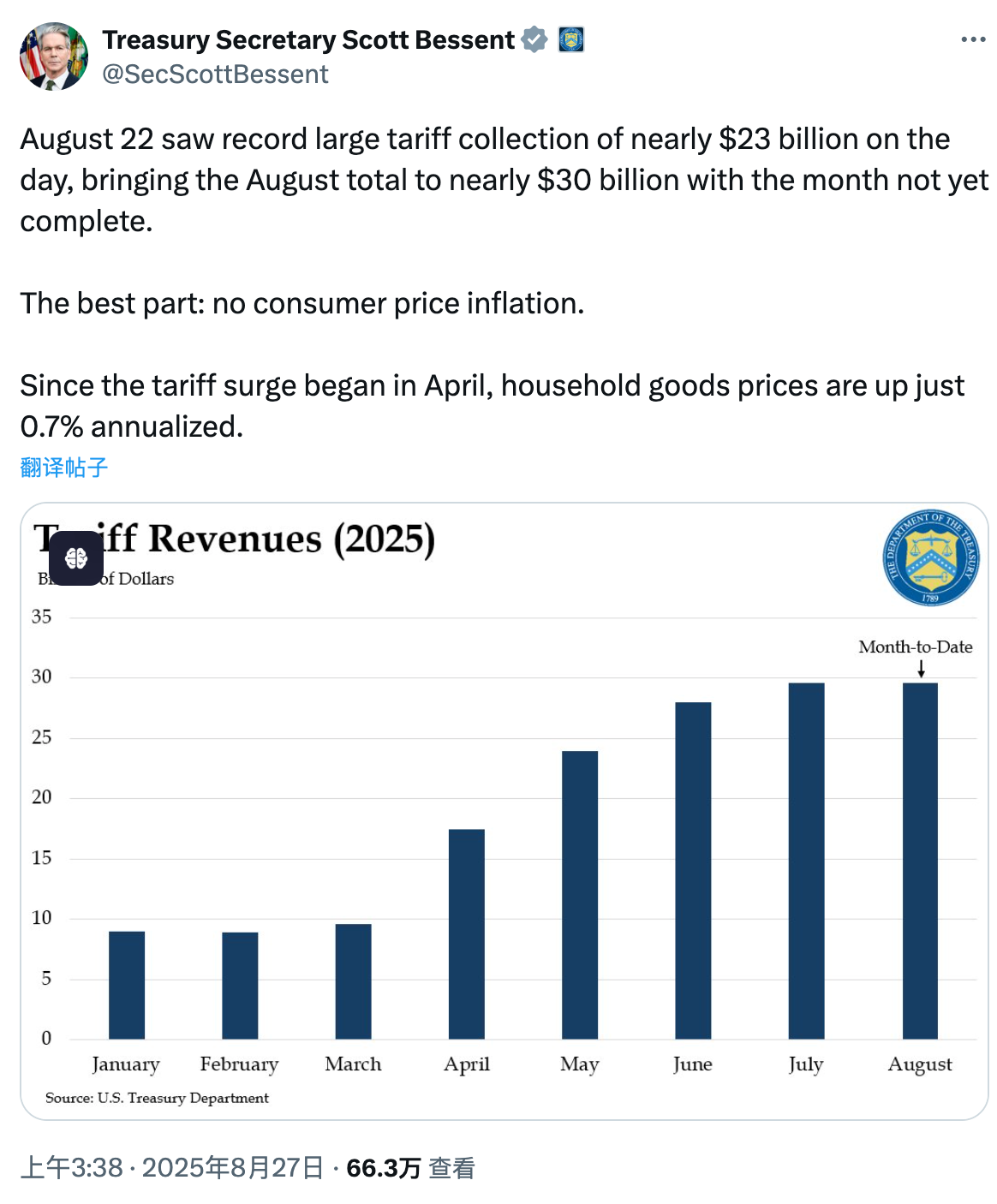

No mandato de Trump, a execução política seguiu geralmente duas fases. Primeiro, logo após a tomada de posse, procurou cumprir rapidamente promessas eleitorais e consolidar poder — nomeadamente concedendo privilégios à Dogecoin e ajustando a política para as criptomoedas. Após afirmar a sua base política, foram promovidas tarifas generalizadas. Esta sequência era essencial, já que o agravamento das tarifas suscita preocupações com a inflação importada e intensifica resistências internas. Com o capital político reforçado e após meses de negociação, a estratégia tarifária de Trump consolidou-se e começou a produzir frutos. Segundo o Secretário do Tesouro, Bessent, a 22 de agosto, as tarifas permitiram acumular quase 100 mil milhões $ de excedente fiscal nos últimos seis meses, podendo chegar aos 300 mil milhões $ em 12 meses. Foram também formalizados compromissos de investimento de relevo, incluindo 550 mil milhões $ do Japão, e 600 mil milhões $ e 750 mil milhões $ em acordos energéticos provenientes da União Europeia.

Apesar de custos internos — como mão de obra e logística — não poderem ser corrigidos de imediato (a reestruturação dos fatores exigiria um ajustamento equivalente a uma crise profunda), a política tarifária da administração Trump provocou alterações significativas na concorrência nacional e nas estruturas de capital. Isto prepara o terreno para a próxima iniciativa: uma redução das taxas de juro pela Fed.

Quais seriam os efeitos de uma redução das taxas de juro? Fundamentalmente dois. Em primeiro lugar, aliviaria a pressão da dívida. Sob a liderança anterior de Yellen, o Tesouro aumentou a emissão de dívida de curto prazo — estratégia seguida por Bessent. Este método permite que as taxas geridas diretamente pela Fed reduzam o impacto fiscal da dívida de longo prazo. Com forte procura por obrigações do Tesouro de curto prazo, os custos de financiamento mantêm-se baixos. Mas o reverso é uma maturidade mais reduzida da dívida e um aumento dos riscos de refinanciamento, justificando o recente foco no teto da dívida. Baixar as taxas reduz o encargo com juros da dívida de curto prazo existente. Em segundo lugar, o corte nas taxas diminui os custos de financiamento das pequenas e médias empresas, facilitando o crescimento das cadeias de abastecimento. Ao contrário das grandes corporações, as PME dependem fortemente de crédito bancário para capital circulante, e taxas elevadas desincentivam a expansão. Com a concorrência interna já alterada pelas tarifas, torna-se imperativo incentivar o crescimento das PME para colmatar rapidamente falhas de oferta e controlar a inflação. Em suma, a administração Trump intensifica a pressão sobre a Fed para cortes nas taxas — trata-se de uma ação determinada.

Seja pela intervenção direta nas remodelações da própria Fed, seja pelo ataque sistemático à governadora progressista e defensora de política restritiva, Cook, estas iniciativas evidenciam uma agenda exclusivamente agressiva. A presença de Powell no recente simpósio global de bancos centrais em Jackson Hole confirmou a eficácia desta pressão. O maior impacto sentido pelo mercado foi observar Powell — tradicional defensor da independência da Fed — a ceder perante as táticas assertivas da administração Trump. Destacam-se três pontos essenciais do seu discurso:

- Powell afirmou que o principal risco para a economia dos EUA passou da inflação para o mercado laboral;

- Sublinhou que o impacto inflacionista das tarifas demorará a manifestar-se e não desencadeia uma espiral descontrolada de preços;

- Indicou uma revisão do quadro de política monetária — depreciando significativamente a relevância do limite inferior efetivo como “condição económica normal”.

Em resumo, a Fed mostra menos preocupação com a inflação resultante das tarifas e mais apreensão com uma eventual crise de emprego causada pela desaceleração económica, admitindo que cortes nas taxas podem acontecer sem imposição de um limite inferior rígido. Para clarificar, a “taxa de juro efetiva” corresponde ao patamar em que novos cortes deixam de produzir efeitos relevantes na economia. Esta mudança converge com a agenda política de Trump e alimenta expectativas de maior flexibilização monetária nos mercados.

Implicações para o mercado de criptomoedas

O mercado de criptomoedas é largamente considerado um indicador antecipado da apetência global pelo risco. Após as declarações de Powell, os criptoativos registaram uma valorização, mas rapidamente corrigiram, sinalizando que parte da redução das taxas de juro deste ano já estava descontada. Com uma nova lógica de negociação, o sentimento passou de emocional a racional, exigindo mais dados para avaliar o verdadeiro alcance dos cortes potenciais.

Sobre a profundidade da correção, o ETH — ativo de referência — merece atenção especial. Na minha ótica, enquanto o ETH se mantiver dentro da tendência ascendente de curto prazo, a confiança dos investidores permanecerá estável e o risco estará controlado. Na próxima semana, os dados do mercado laboral serão determinantes; na sexta-feira, o relatório de emprego não agrícola deverá provocar forte volatilidade. Caso a divulgação fique abaixo das expectativas, as probabilidades de uma redução das taxas de juro pela Fed em setembro aumentam significativamente. Se os dados superarem as previsões, isso confirmará a robustez do mercado laboral, reduzirá a pressão para cortes e poderá, inclusivamente, pressionar o mercado cripto para uma nova correção. Num ou noutro cenário, este contexto político remete para o padrão de atuação liderado pelo IPC em 2023.

Aviso legal:

- Este artigo foi republicado a partir de [TechFlow], com direitos de autor reservados ao autor original [@ Web3Mario]. Em caso de dúvida sobre esta republicação, contacte a equipa Gate Learn; responderemos prontamente conforme os procedimentos aplicáveis.

- Aviso: As opiniões e avaliações contidas neste texto refletem exclusivamente o ponto de vista do autor e não devem ser encaradas como aconselhamento de investimento.

- As versões noutras línguas deste artigo foram traduzidas pela equipa Gate Learn. Exceto quando for feita referência direta a Gate, é estritamente proibida a reprodução, divulgação ou cópia desta tradução.

Partilhar

Conteúdos

Artigos relacionados

Utilização de Bitcoin (BTC) em El Salvador - Análise do Estado Atual

O que é o Gate Pay?

O que é o BNB?

O que é o USDC?

O que é Coti? Tudo o que precisa saber sobre a COTI