Багато учасників крипторинку намагаються триматися подалі від торгівлі опціонами, здебільшого через брак впевненості в тому, як працює експірація опціонів та пов’язані з нею механізми. Торгівля опціонами включає безліч змінних — таких як дати експірації та зміни «греків» (показники), — що значно підвищує складність прийняття рішень. Для нових користувачів, які лише починають знайомство з деривативами, ця додаткова складність може ускладнити розуміння профілю ризику та потенційного прибутку, що змушує їх взагалі уникати опціонів.

Чи справді експірація опціонів така складна? Чи можна закрити позиції до закінчення терміну дії? Чи призведе незакриття позиції до великих збитків? Що насправді відбувається під час експірації?

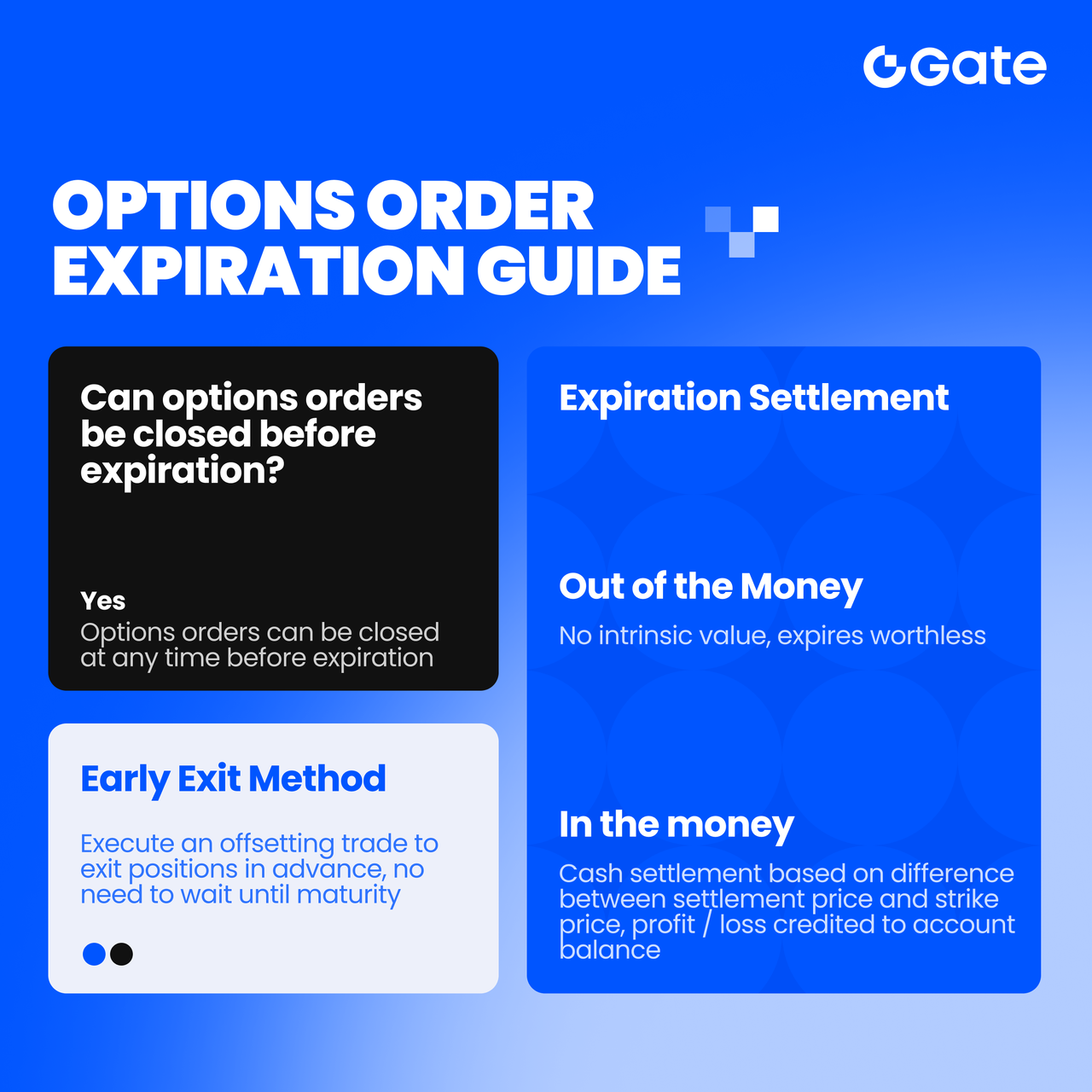

Насправді експірація опціонів не така складна, як може здатися. Подібно до спотової або ф'ючерсної торгівлі, опціонні позиції можна закрити в будь-який час до закінчення терміну дії. Користувачі можуть вийти з позиції, здійснивши протилежну угоду, і не зобов'язані утримувати опціон до моменту погашення. Насправді більшість трейдерів фіксують прибуток або обмежують збитки, закриваючи позиції достроково, а не чекаючи експірації.

Якщо позиція утримується до моменту експірації, Gate використовує розрахунок готівкою, і весь процес обробляється автоматично без необхідності будь-яких ручних дій:

- Якщо термін дії опціону закінчується «поза грошима» (OTM), він не має внутрішньої вартості відносно ціни розрахунку і знецінюється. Максимальний збиток обмежений премією, сплаченою спочатку.

- Якщо термін дії опціону закінчується «в грошах» (ITM), платформа здійснить розрахунок за позицією готівкою на основі різниці між ціною розрахунку та ціною виконання, а отриманий прибуток або збиток буде зараховано безпосередньо на баланс рахунку користувача.

Таким чином, незалежно від того, чи закривається позиція достроково, чи утримується до моменту експірації, межі ризику та правила розрахунків у торгівлі опціонами є чіткими та контрольованими. Якщо базові механізми зрозумілі, експірація не створює додаткової операційної складності або «неконтрольованих збитків».

Опціони з готівковим розрахунком на Gate

Усі опціони на платформі Gate розраховуються готівкою.

Опціони з розрахунком готівкою означають, що під час експірації або виконання не відбувається фізичної поставки базового активу. Замість цього прибутки та збитки розраховуються готівкою на основі різниці між ринковою ціною базового активу та ціною виконання.

Як працюють готівкові розрахунки

Коли виконується опціон із розрахунком готівкою, покупцеві опціону виплачується лише грошова вартість різниці між ціною виконання та поточною ринковою ціною.

Під час експірації:

-

Кол-опціони

-

Якщо ринкова ціна > ціна виконання, покупець отримує

(Ринкова ціна − ціна виконання) × множник контракту

готівкою. -

Якщо ринкова ціна ≤ ціна виконання, опціон стає недійсним, а покупець втрачає премію.

-

Пут-опціони

-

Якщо ринкова ціна < ціна виконання, покупець отримує

(Ціна виконання − ринкова ціна) × множник контракту

готівкою. -

Якщо ринкова ціна ≥ ціна виконання, опціон стає недійсним, а покупець втрачає премію.

Приклад 1 (Кол-опціони на BTC):

- Ціна виконання: $100 000

- Ціна BTC на момент експірації: $105 000

- Розмір контракту: 1 BTC

- Сума розрахунку = ($105 000 − $100 000) × 1 = $5 000 (Сплачує продавець опціону покупцеві, комісії не враховуються)

Як обрати відповідну дату експірації опціону

З точки зору часового розпаду та розподілу відкритого інтересу

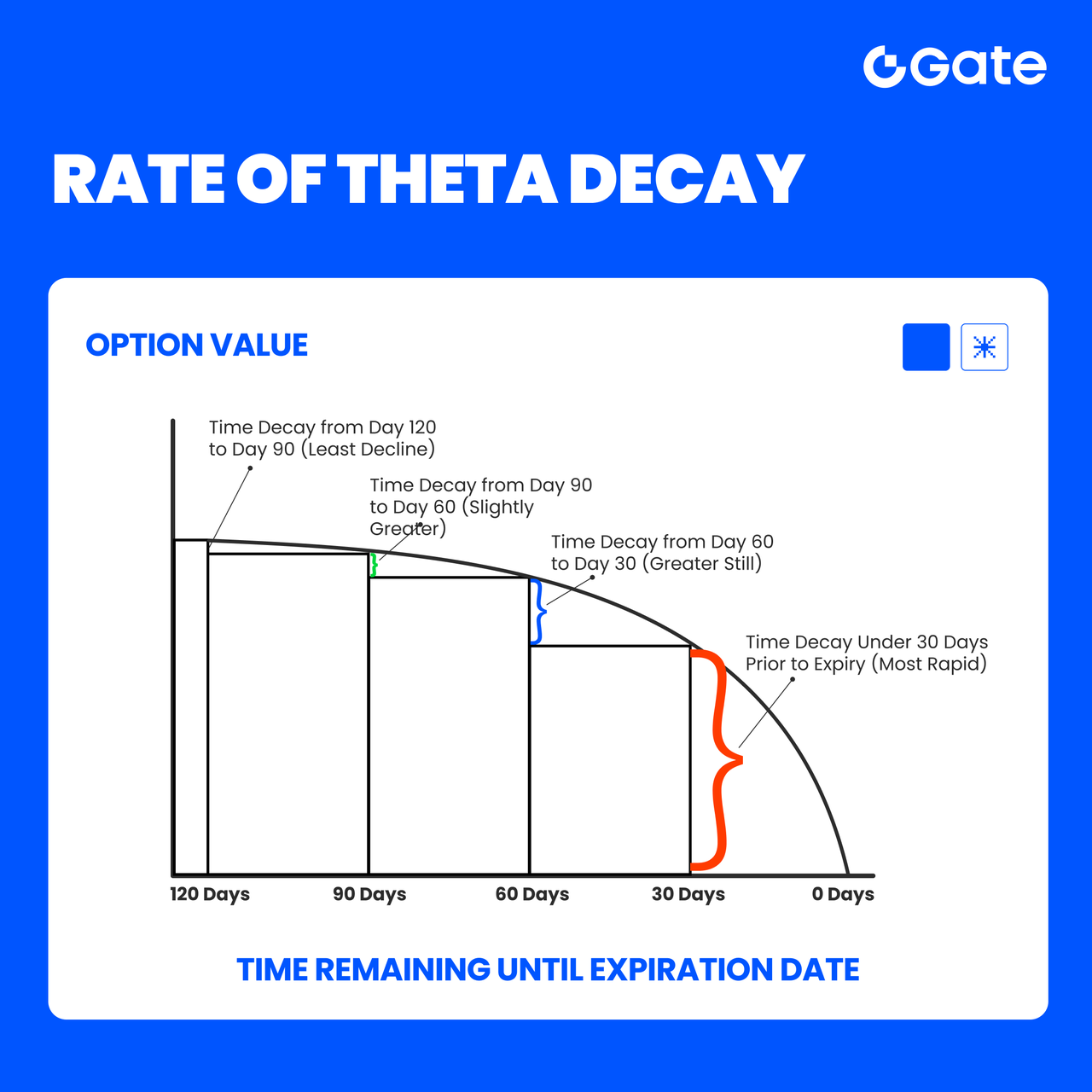

У торгівлі опціонами вибір дати експірації часто є важливішим за прогнозування напрямку руху ціни. Різні дати експірації визначають не лише швидкість розпаду часової вартості, а й відображають те, на чому зосереджують свій капітал та очікування учасники ринку. Двома ключовими аспектами є прискорення Тети (часовий розпад) та розподіл відкритого інтересу (OI).

Часовий розпад: Як Тета впливає на вибір експірації

Часова вартість опціону не зменшується лінійно; натомість її розпад значно прискорюється в міру наближення дати експірації.

Загалом:

-

Довгострокові опціони (> 60 DTE)

-

Повільніший тета-розпад

-

Вартість часу становить більшу частину премії

-

Підходить для спрямованих стратегій, які потребують більше часу для реалізації

-

Середньострокові опціони (30–45 DTE)

-

Тета-розпад починає помітно прискорюватися

-

Більш збалансований компроміс між часовою вартістю та ризиком

-

Продавці опціонів часто розглядають їх як відносно економічно ефективне вікно

-

Короткострокові опціони (< 14 DTE)

-

Дуже швидкий тета-розпад

-

Невеликі коливання ціни можуть суттєво вплинути на вартість опціону

-

Більше підходить для торгівлі, керованої подіями, або короткострокової торгівлі, з вищими вимогами до часу та напрямку

З точки зору часового розпаду:

- **Покупцям опціонів потрібен достатній запас часу до експірації, щоб очікуваний рух ціни встиг реалізуватися, інакше Тета може дуже швидко знищити вартість.

- Продавці опціонів часто надають перевагу періодам прискореного тета-розпаду, обмінюючи час на більш передбачувану прибутковість.

Розподіл відкритих позицій: Де ринок робить свої ставки?

Відкритий інтерес (OI) відображає обсяг капіталу, активно розміщеного на ринку.

Концентрація OI з різними датами експірації часто передає важливі сигнали:

-

Високий OI, зосереджений на конкретній даті експірації

-

Ринок розглядає цю дату як ключове вікно

-

Часто пов'язані з макроекономічними подіями, політичними рішеннями або важливими переломними моментами на ринку

-

Низький OI при короткостроковій експірації

-

Вказує на обмежені очікування щодо короткострокової волатильності

-

Слабкий інтерес до короткострокових спрямованих ставок

-

Більш рівномірний розподіл OI у середньо- та довгострокових експіраціях

-

Відображає потреби хеджування або структурного позиціонування

-

Капітал більше зосереджений на середньостроковому та довгостроковому управлінні ризиками, ніж на короткострокових спекуляціях

На практиці вибір дат експірації з вищим показником OI зазвичай означає:

- Краща ліквідність

- Більш вузькі спреди між цінами бід та аск

- Більш ефективне ціноутворення

Відмова від відповідальності

Наданий тут зміст призначений лише для ознайомлення та освітніх цілей і не є фінансовою, інвестиційною, торговою чи юридичною порадою, а також не є пропозицією або закликом купувати чи продавати будь-які цифрові активи. Gate не надає жодних прямих чи непрямих заяв або гарантій щодо точності, повноти чи актуальності інформації, що міститься тут. Функціонал продукту, інтерфейси, правила та структура комісій можуть оновлюватися або змінюватися у будь-який час. Для отримання найактуальнішої інформації звертайтеся до останніх оголошень і фактичних даних, що відображаються на платформі Gate.

Інвестиції в цифрові активи пов'язані зі значними ризиками, а ціни можуть суттєво коливатися. Ви можете втратити всю суму своїх інвестицій. Приймайте рішення обережно, враховуючи власний фінансовий стан і рівень толерантності до ризику після повного розуміння супутніх ризиків. За потреби рекомендується звернутися до незалежного професійного фінансового чи юридичного радника.

Щоб отримати додаткову інформацію про потенційні ризики, зверніться до Розкриття інформації про ризики та Угоди користувача Gate.