MicroStrategy опинилася перед ключовим тестом довіри: загроза делістингу з Nasdaq, причини проведення викупу акцій та активний розпродаж з боку топ-менеджменту

Криптовалютні ринки охоплені невизначеністю: слабкість Bitcoin негативно впливає на весь сектор, прискорює здування «бульбашки» і змушує інвесторів бути максимально пильними. Як один із лідерів у сфері Digital Asset Treasury (DAT), MicroStrategy зараз перебуває під сильним тиском — стрімке скорочення премії mNAV, сповільнення темпів купівлі Bitcoin, продаж акцій керівництвом та загроза виключення з індексу ставлять під сумнів довіру ринку.

MicroStrategy стикається з кризою довіри та ризиком виключення з індексу

Сектор DAT переживає найскладніші часи. Падіння ціни Bitcoin призвело до суттєвого падіння ринкових премій для провідних DAT-компаній, акції перебувають під тиском, темпи купівлі Bitcoin сповільнилися або зупинилися, а бізнес-модель стикається зі значними викликами. MicroStrategy також опинилася у вирі цієї турбулентності та наразі проходить кризу довіри.

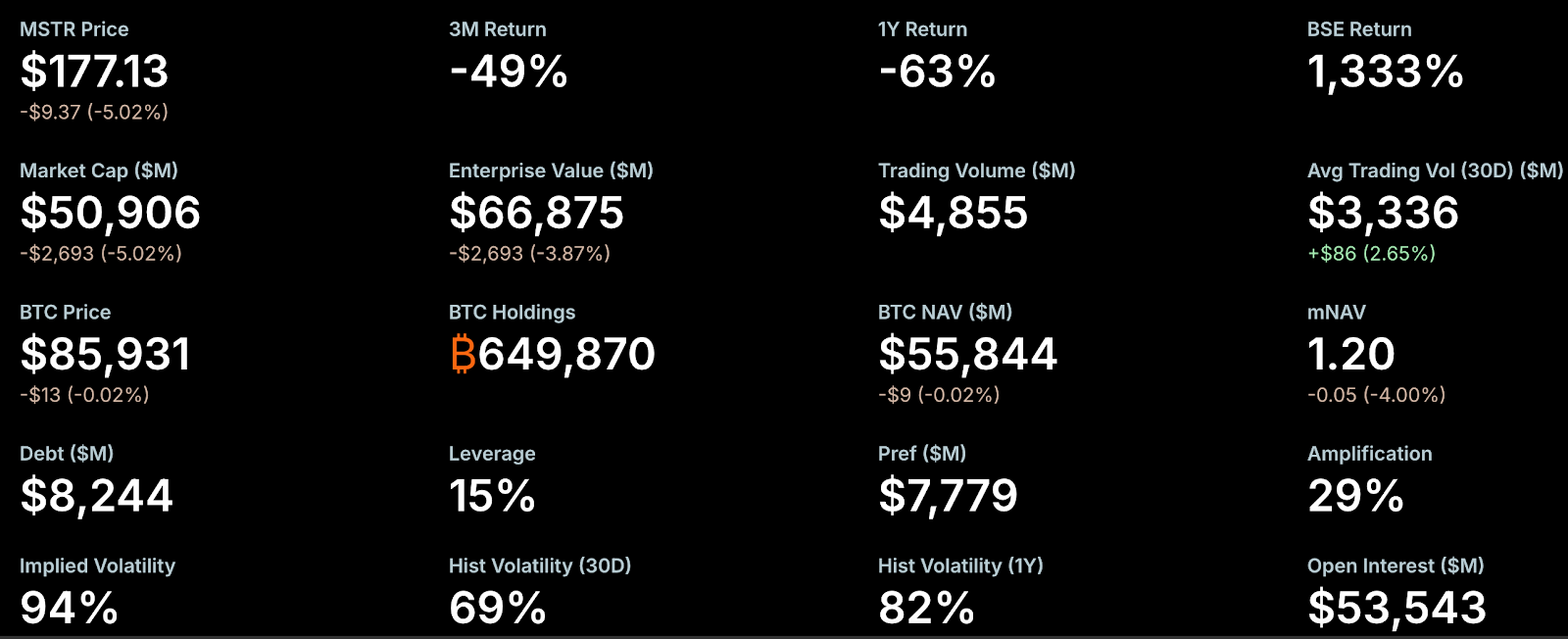

Коефіцієнт mNAV (відношення ринкової вартості до чистої вартості активів) є важливим індикатором ринкових настроїв. Останнім часом премія MicroStrategy за mNAV стрімко скоротилася, небезпечно наблизившись до критичної межі. За даними StrategyTracker, станом на 21 листопада mNAV MicroStrategy становила 1,2, хоча раніше вона падала нижче 1. Це на 54,9 % менше від історичного максимуму 2,66. Як найбільша та найвпливовіша DAT-компанія, розрив премії MicroStrategy у скарбниці викликав паніку на ринку. Основна проблема полягає в тому, що падіння mNAV зменшує можливості залучення капіталу: компанія змушена випускати додаткові акції, що розмиває частки існуючих акціонерів, а це призводить до подальшого падіння ціни акцій і створює замкнене коло зниження mNAV.

Водночас Грег Чіполаро, керівник досліджень NYDIG, вказує на обмеження mNAV як метрики для DAT-компаній і вважає, що її слід вилучити з галузевих звітів. Він наголошує, що mNAV може вводити в оману, оскільки не враховує операційну діяльність чи інші активи й зобов’язання, а також розраховується на основі припущених акцій в обігу, виключаючи неконвертований конвертований борг.

Слабка динаміка акцій підсилює занепокоєння ринку. За даними StrategyTracker, станом на 21 листопада ринкова капіталізація MicroStrategy (MSTR) складала близько 50,9 млрд доларів США — вже менше, ніж ринкова вартість її майже 650 000 Bitcoin (середня ціна придбання: 74 433 долари США). Це означає, що акції компанії торгуються зі знижкою до NAV. Від початку року акції MSTR подешевшали на 40,9 %.

Ці обставини підсилили побоювання щодо можливого виключення з індексів Nasdaq 100 і MSCI USA. JPMorgan прогнозує: якщо MSCI, глобальний постачальник індексів, виключить MicroStrategy зі своїх індексів, відтік коштів може сягнути 2,8 млрд доларів США; якщо до цього долучаться інші біржі й постачальники, загальний відтік може скласти 11,6 млрд доларів США. MSCI наразі розглядає пропозицію виключати компанії, основний бізнес яких полягає у володінні Bitcoin чи іншими криптоактивами, а частка цифрових активів перевищує 50 % балансу. Остаточне рішення очікується до 15 січня 2026 року.

Поки що ризик виключення MicroStrategy незначний. Наприклад, Nasdaq 100 щорічно (друга п’ятниця грудня) переглядає ринкові капіталізації, залишаючи у складі топ-100; місця 101–125 повинні бути у топ-100 минулого року, а ті, хто нижче 125, виключаються. MicroStrategy впевнено залишається у топ-100, а останні фінансові результати свідчать про міцні фундаментальні показники. Інституційні інвестори — Arizona State Retirement System, Renaissance Technologies, Florida State Board of Administration, Canada Pension Plan Investment Board, Swedbank і Swiss National Bank — у звітах за третій квартал повідомили про володіння акціями MSTR, що також сприяло підтримці ринкової довіри.

Останнім часом темпи купівлі Bitcoin MicroStrategy помітно знизилися, і ринок розцінює це як ознаку обмеженого фінансування — особливо з огляду на дані за третій квартал, де готівка та еквіваленти склали лише 54,3 млн доларів США. З листопада MicroStrategy додала лише 9 062 BTC — значно менше торішніх 79 000 BTC за аналогічний період, хоча певний вплив мали і вищі ціни Bitcoin. Основна купівля цього місяця — одна велика угода на 8 178 BTC минулого тижня; інші закупівлі — сотні монет.

З метою залучення додаткового фінансування MicroStrategy вийшла на міжнародні ринки, запровадивши нові фінансові інструменти — зокрема безстрокові привілейовані акції з високими дивідендами (8–10 %). Нещодавно компанія залучила близько 710 млн доларів США через випуск першої безстрокової привілейованої акції, номінованої в євро, для підтримки стратегії та управління Bitcoin-скарбницею. Примітно, що компанія досі має шість непогашених конвертованих облігацій із термінами погашення від вересня 2027 року до червня 2032 року.

Інсайдерські дії також не залишилися поза увагою. З фінансового звіту MicroStrategy стало відомо, що EVP Shao Weiming залишить компанію 31 грудня 2025 року. З вересня він продав акцій MSTR на суму 19,69 млн доларів США у п’яти угодах. Всі продажі виконані згідно з попередньо узгодженим торговим планом відповідно до правила 10b5-1. Правила SEC дозволяють інсайдерам торгувати за такими планами (з визначеними обсягами, цінами чи графіками), що мінімізує ризик порушень інсайдерської торгівлі.

Аналітики вважають, що ризики боргу перебільшені, а інвестори з високою премією під сильним тиском

На тлі ведмежих настроїв у криптосекторі та посилення скепсису щодо DAT-моделі, засновник MicroStrategy Michael Saylor підтвердив свою прихильність до «HODL», зберігаючи оптимізм попри падіння Bitcoin. Він підкреслив, що MicroStrategy не продаватиме Bitcoin, якщо ціна не впаде нижче 10 000 доларів США, чим заспокоїв ринок.

Аналітики оцінюють ситуацію з різних точок зору. Matrixport вказує, що MicroStrategy залишається ключовим бенефіціаром поточного бичачого тренду Bitcoin. Раніше існували побоювання, що компанію можуть змусити продати Bitcoin для погашення боргу. Однак на основі поточного балансу та графіка боргу Matrixport вважає імовірність «примусових продажів Bitcoin для погашення боргу» в короткостроковій перспективі дуже низькою — це не є суттєвим ризиком. Найбільший тиск нині відчувають інвестори, які купували акції з високою премією. Більшість залучення капіталу MicroStrategy відбувався на піку ціни акцій — близько 474 доларів США, коли NAV на акцію сягав максимуму. Зі зниженням NAV і скороченням премії ціна акцій впала з 474 до 207 доларів США, залишивши інвесторів з високою премією з великими нереалізованими втратами. Порівняно зі зростанням Bitcoin, акції MicroStrategy відкотилися від максимумів, що зробило оцінку більш привабливою, і залишається шанс на включення до S&P 500 у грудні.

Криптоаналітик Willy Woo стверджує, що боргові ризики MicroStrategy «значно перебільшені» і ліквідація у ведмежому ринку малоймовірна. У своєму пості він наголосив, що більшість боргу MicroStrategy — це конвертовані старші облігації, які можна погасити готівкою, акціями або змішаним способом. MicroStrategy має близько 1,01 млрд доларів США до погашення 15 вересня 2027 року. Woo оцінює, що якщо ціна акцій MicroStrategy на той момент буде вище 183,19 долара США — приблизно відповідає ціні Bitcoin 91 502 долари США — компанії не доведеться продавати Bitcoin для погашення боргу.

Засновник і CEO CryptoQuant Ki Young Ju також оцінює ризик банкрутства як надзвичайно низький. Він заявив: «MSTR збанкрутує лише якщо на Землю впаде астероїд. Saylor не продаватиме Bitcoin, якщо акціонери цього не вимагатимуть — він багаторазово це підкреслював».

Ki Young Ju додав, що навіть продаж одного Bitcoin підірве ідентичність MSTR як компанії, що тримає Bitcoin як основний резервний актив, що може запустити негативний цикл для Bitcoin і акцій MSTR. Акціонери MSTR прагнуть високої ціни Bitcoin і очікують, що Saylor й надалі впроваджуватиме стратегії розподілу капіталу, щоб ціна MSTR зростала разом із Bitcoin.

Стосовно боргових ризиків він пояснив: більшість боргу MicroStrategy — це конвертовані облігації. Якщо не буде досягнуто ціни конвертації, це не означає ризику ліквідації; просто облігації потрібно погасити готівкою. MSTR має широкий вибір інструментів для управління майбутніми погашеннями: рефінансування, випуск нових облігацій, забезпечені кредити чи використання операційного грошового потоку. Неконвертація не призводить до банкрутства — це стандартне погашення боргу, а не ліквідація. Хоча немає гарантії, що акції MSTR завжди залишатимуться на високому рівні, твердження про продаж Bitcoin для підтримки ціни чи ризик банкрутства є безпідставними. Навіть якщо Bitcoin впаде до 10 000 доларів США, MicroStrategy не збанкрутує — у найгіршому випадку компанія проведе реструктуризацію боргу. MSTR також може використати Bitcoin як заставу для залучення готівки, хоча це створює ризики ліквідації і є крайньою мірою.

Заява:

- Ця стаття передрукована з [PANews] і залишається авторським правом оригінального автора [Nancy]. Якщо у вас виникли питання щодо цього передруку, зверніться до команди Gate Learn для оперативного реагування відповідно до наших процедур.

- Відмова від відповідальності: Всі думки та оцінки, наведені в цій статті, належать виключно автору та не є інвестиційною порадою.

- Інші мовні версії цієї статті перекладені командою Gate Learn. Не копіюйте, не поширюйте і не використовуйте ці переклади без посилання на Gate.

Поділіться

Контент

Пов’язані статті

Що таке Coti? Все, що вам потрібно знати про COTI

Що таке Стейблкойн?

Все, що вам потрібно знати про Blockchain

Що таке Gate Pay?

Що таке BNB?