Чи звернули ви увагу на те, що Федеральна резервна система оголосила про завершення QT і перехід до QE? Попри те, що це подається як технічний хід, у будь-якому випадку це є послабленням політики — один із моїх ключових індикаторів для моніторингу динаміки Великого боргового циклу, що я описував у своїй останній книзі. Як сказав голова ФРС Пауелл: «…у певний момент потрібно буде поступово нарощувати резерви, щоб відповідати розміру банківської системи та економіки. Тож ми почнемо додавати резерви у визначений момент…» Важливо відстежувати, які обсяги резервів буде додано. Оскільки серед завдань ФРС — контроль «розміру банківської системи» під час фінансових бульбашок, слід спостерігати за цим разом із темпами послаблення через зниження ставок у процесі формування нової бульбашки. Якщо баланс ФРС суттєво зростатиме, процентні ставки падатимуть, а фіскальні дефіцити лишатимуться значними, це є класичним проявом взаємодії монетарної та фіскальної політики ФРС і Мінфіну з метою монетизації держборгу. Якщо це відбувається на тлі високої активності фінансового ринку й ринків капіталу, рекордних максимумів акцій, мінімальних кредитних спредів, низького безробіття, перевищення інфляції цільових орієнтирів і бульбашки в акціях компаній штучного інтелекту (що підтверджує мій індикатор), складається враження, що ФРС стимулює ринок у період бульбашки. Оскільки адміністрація та багато інших вважають, що обмеження слід максимально знизити, щоб забезпечити потужний капіталістичний ріст шляхом ліберальної монетарної та фіскальної політики, і з огляду на значний дефіцит, борг та проблеми із попитом на облігації, не дивно, що виникають сумніви щодо суто технічного характеру цього рішення. Я розумію, чому ФРС приділяє особливу увагу ризикам ринку фінансування, що спонукає її ставити стабільність ринку вище жорсткої боротьби з інфляцією, особливо в цій політичній ситуації, але чи перетвориться це на повноцінне класичне QE із масштабними чистими покупками — поки що невідомо.

Варто пам’ятати, що коли обсяг казначейських облігацій США перевищує попит на них, а центральний банк «друкує гроші» та купує облігації, а Міністерство фінансів скорочує терміни погашення нового боргу, щоб компенсувати нестачу попиту на довгострокові папери — це типовий прояв пізньої фази Великого боргового циклу. Я детально описав механіку цього процесу у книзі «How Countries Go Broke: the Big Cycle», і хочу наголосити на наближенні цього класичного етапу та коротко пояснити його суть.

Я прагну навчати, ділячись своїми міркуваннями щодо ринкових механізмів і демонструючи, що відбувається — як у навчанні риболовлі: я розповідаю про свої думки, акцентую на суттєвому, а решту залишаю вам, адже це цінніше для вас і дозволяє мені не брати на себе роль вашого інвестиційного радника, що мені вигідно. Ось як я бачу дію механізмів.

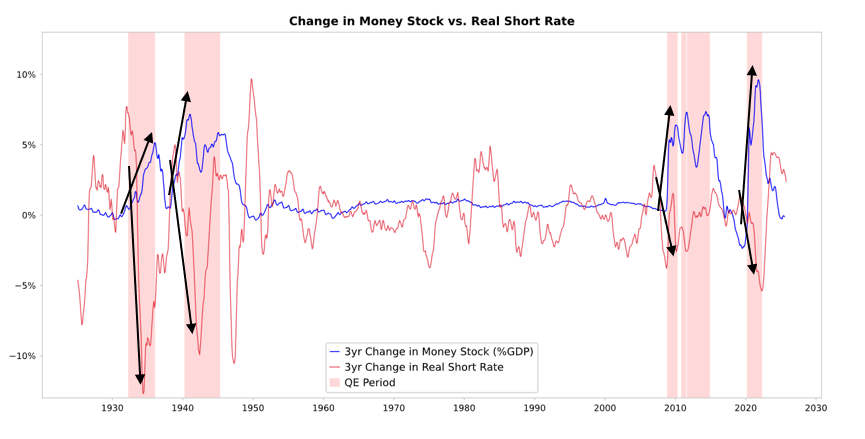

Коли ФРС чи інші центробанки купують облігації, вони створюють ліквідність і знижують реальні процентні ставки, як видно на графіку нижче. Далі все залежить від напрямку руху цієї ліквідності.

- Якщо вона залишається у фінансових активах, це підвищує ціни активів, зменшує реальну прибутковість, розширює цінові мультиплікатори, стискає кредитні спреди та сприяє зростанню золота — виникає «інфляція фінансових активів». Це вигідно власникам фінансових активів порівняно з тими, хто їх не має, і посилює розрив у добробуті.

- Зазвичай частина ліквідності переходить на ринки товарів, послуг та праці, провокуючи зростання інфляції. З огляду на автоматизацію, яка заміщує працю, масштаб цього ефекту, ймовірно, буде меншим, ніж зазвичай. Якщо стимулювання викличе достатнє підвищення інфляції, це може призвести до зростання номінальних ставок, які перевищать зниження реальної прибутковості, що негативно позначиться як на облігаціях, так і на акціях у номінальному та реальному вимірі.

Механіка: QE працює через відносні ціни

Як докладно пояснюється у книзі «How Countries Go Broke: The Big Cycle», усі фінансові потоки й ринкові рухи визначаються відносною, а не абсолютною привабливістю. Простіше кажучи, кожен має певний обсяг грошей і кредиту, що перебуває під впливом дій центробанків, і приймає рішення, керуючись відносною вигодою альтернатив. Наприклад, люди можуть позичати чи кредитувати, орієнтуючись на вартість грошей відносно потенційної прибутковості, а вибір інструментів залежить від очікуваної сукупної прибутковості (дохід по активу плюс зміна його ціни). Наприклад, прибутковість золота — 0%, десятирічних казначейських облігацій — близько 4%, тож облігації вигідніші, якщо очікуване зростання ціни золота менше 4% на рік, а золото цікавіше, якщо воно перевищить 4%. Оцінюючи перспективи золота та облігацій щодо порога у 4%, слід враховувати рівень інфляції, адже інвестиції мають компенсувати інфляцію, що знижує купівельну спроможність. За інших рівних умов, чим вища інфляція — тим більше росте золото, оскільки більшість інфляції спричинена зниженням вартості інших валют через їхню надмірну емісію, а золота стає більше не так суттєво. Тому я слідкую за обсягом грошей і кредиту, тобто за діями ФРС та інших центробанків. Відповідно, у довгостроковій перспективі ціна золота корелює з інфляцією, і чим вищий рівень інфляції — тим менш привабливою стає прибутковість 4% по облігаціях (наприклад, при інфляції 5% золото стає більш привабливим, а облігації — ні, бо реальна прибутковість становить -1%), чим більше грошей і кредиту створюють центробанки, тим більшою я очікую інфляцію і тим менше цікавлять облігації порівняно із золотом. У підсумку, зростання QE з боку ФРС має призводити до зниження реальних ставок і зростання ліквідності через стискання премії за ризик, зниження реальної прибутковості і збільшення цінових мультиплікаторів, особливо підвищення оцінки довгострокових активів (технології, AI, growth) та інфляційно-індексованих облігацій і золота. Компанії реального сектору — виробники, інфраструктурні, власники матеріальних активів — можуть перевершити чисті довгострокові технологічні, коли ризик інфляції стане актуальним знову.

З часом це має підвищити інфляцію порівняно з тим рівнем, який був би без QE. Якщо реальна прибутковість падає через QE, а інфляційні очікування ростуть, номінальні мультиплікатори можуть збільшуватися, але реальна прибутковість буде зменшуватися.

Логічно очікувати, що, як наприкінці 1999 чи у 2010-2011 роках, відбудеться потужний сплеск ліквідності, який з часом стане надто ризиковим і потребуватиме стримування. Якраз період такого сплеску і момент перед ужорсточенням, достатнім для стримування інфляції, яка «лопне» бульбашку, — це класичний ідеальний час для продажу.

Цього разу все інакше, оскільки ФРС послаблює політику під час бульбашки.

Очікувані механізми працюватимуть, як я описав, але умови, у яких це QE реалізується, суттєво відрізняються від попередніх: цього разу послаблення політики здійснюється під час фінансової бульбашки, а не під час кризи. Раніше QE застосовували, коли:

- Оцінка активів знижувалася, і вони були недооцінені.

- Економіка скорочувалась або була слабкою.

- Інфляція була низькою чи падала.

- Боргові й ліквідні проблеми були значними, а кредитні спреди — широкими.

Тобто QE було «стимулюванням під час кризи».

Сьогодні все навпаки:

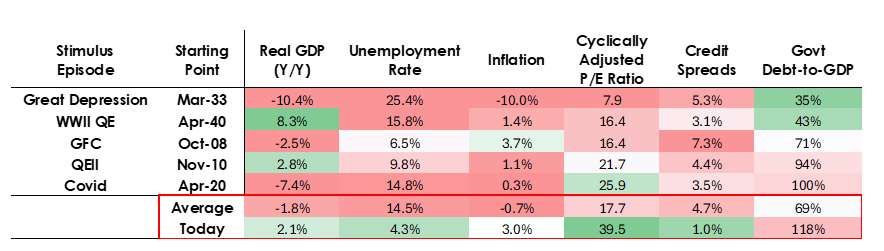

- Оцінка активів на максимумах і зростає. Наприклад, прибутковість S&P 500 становить 4,4%, десятирічних казначейських облігацій — 4%, реальна прибутковість — близько 1,8%, тож ризикова премія акцій лише близько 0,3%.

- Економіка досить сильна (реальне зростання за останній рік у середньому 2%, рівень безробіття — лише 4,3%).

- Інфляція перевищує цільовий рівень, але є відносно помірною (понад 3%), а деглобалізація й мита створюють додатковий тиск на ціни.

- Кредит і ліквідність є надлишковими, кредитні спреди — поблизу рекордних мінімумів.

Тобто зараз QE — це «стимулювання під час фінансової бульбашки».

Таким чином, сьогодні QE — це не «стимулювання під час кризи», а «стимулювання під час фінансової бульбашки».

Розглянемо типові наслідки механіки для акцій, облігацій і золота.

Оскільки фіскальна політика наразі надзвичайно стимулююча (через величезний обсяг боргу і дефіцитів, що фінансуються масштабним випуском казначейських облігацій, особливо на короткі терміни), QE де-факто монетизує держборг, а не просто «реанімує» приватний сектор. Це робить поточну ситуацію особливо ризикованою та потенційно більш інфляційною. Складається враження, що це сміливе й ризиковане парі на зростання, особливо на AI, профінансоване через ліберальну фіскальну, монетарну та регуляторну політику, яку потрібно уважно моніторити для ефективної навігації.

Відмова від відповідальності:

- Ця стаття є передруком із [RayDalio]. Усі авторські права належать оригінальному автору [RayDalio]. Якщо у вас є заперечення щодо передруку, звертайтеся до Gate Learn — команда оперативно вирішить це питання.

- Відмова від відповідальності: думки і позиції, викладені у статті, є особистою позицією автора та не є інвестиційною порадою.

- Переклад статті іншими мовами здійснюється командою Gate Learn. Якщо не зазначено інше, копіювання, розповсюдження чи плагіат перекладів заборонені.