Інтернет-сервіс, який ви використовуєте щодня, щойно представив власний стейблкоїн

Ви можете й не знати назву Cloudflare, але якщо користуєтеся інтернетом, майже напевно користуєтеся його сервісами.

Cloudflare — невидимий гігант цифрового простору. Коли ви замовляєте їжу онлайн, переглядаєте короткі відео, відкриваєте електронну пошту чи входите до корпоративної системи, ви фактично проходите через його мережу. Як потужний цифровий щит і прискорювач, Cloudflare забезпечує безпеку та якісну доставку контенту для майже п’ятої частини глобальних сайтів.

Кожного разу, коли сторінка завантажується миттєво або улюблений додаток успішно протистоїть хакерським атакам, саме Cloudflare часто забезпечує цю роботу непомітно для користувача. Це справжній постачальник інфраструктури інтернету, фундамент, який гарантує ефективний і безпечний рух даних по всьому світу.

25 вересня Cloudflare здійснив знаковий стратегічний крок: розширив інфраструктуру в новій сфері, оголосивши про запуск власного стейблкоїна — NET Dollar.

Чому саме власний стейблкоїн?

Генеральний директор Cloudflare Matthew Prince резюмує: «Довгі роки бізнес-модель інтернету базувалася на рекламних платформах і банківських переказах. Але наступна епоха буде керуватися моделями pay-per-use, мікроплатежами і мікротранзакціями».

З річною виручкою понад 1,6 млрд доларів і трильйонами запитів щодня, Cloudflare є головною утилітарною основою інтернету. Та платежі залишаються єдиним ключовим елементом цього цифрового простору, який компанія не контролює — що викликає занепокоєння серед великих корпорацій.

Apple щороку проводить розрахунки на десятки мільярдів із розробниками App Store. Amazon управляє багатомільярдними коштами для продавців. Tesla підтримує платіжні взаємини з понад 3 000 постачальників по всьому світу. Усі ці гіганти стикаються з однаковим тертям: довгі цикли розрахунків, високі комісії, складна міжнародна комплаєнс і, головне, втрата контролю над ключовим циклом транзакцій.

У міру того, як бізнес дедалі більше оцифровується й автоматизується, застаріла фінансова інфраструктура стає вузьким місцем. Тому підприємства реагують так: якщо не вдається змінити стару систему — створюйте нову власноруч.

Чому великим корпораціям потрібні власні стейблкоїни

Поява NET Dollar дає новий погляд на причини випуску корпоративних стейблкоїнів. На відміну від USDT і USDC, які розраховані на глобальний обіг, Cloudflare стартує з вирішення платіжних викликів у власній бізнес-екосистемі.

Це має суттєве значення.

USDT і USDC зосередилися на всьому крипторинку, масштабуючись через масове прийняття; NET Dollar на даний момент є внутрішньою валютою, розробленою для комерційної мережі Cloudflare.

Втім, ці межі можуть змінюватися. Яскравий приклад — PYUSD від PayPal: при запуску у 2023 році він обслуговував лише власну платіжну систему, а зараз працює з сотнями криптовалют, суттєво розширивши функціонал.

Корпоративні стейблкоїни можуть пройти подібний шлях, розвиваючись від інструментів ефективності до широкого обігу.

Ключова відмінність — мотивація. Класичні емітенти стейблкоїнів заробляють на інвестиціях резервів, а компанії випускають стейблкоїни для оптимізації бізнес-процесів і контролю. Це визначає їх дизайн, застосування й подальший розвиток.

Для великих компаній платежі були «останньою милею» комерційного циклу, яку контролювали банки й платіжні організації — й усі згадані проблеми. Інтеграція платежів у власну систему та створення контрольованого циклу зі стейблкоїном стали стратегічним рішенням.

Справжня цінність корпоративних стейблкоїнів — не в хайпі, а в точному усуненні проблем і зростанні ефективності.

Найбільше це проявляється у фінансуванні ланцюгів постачання.

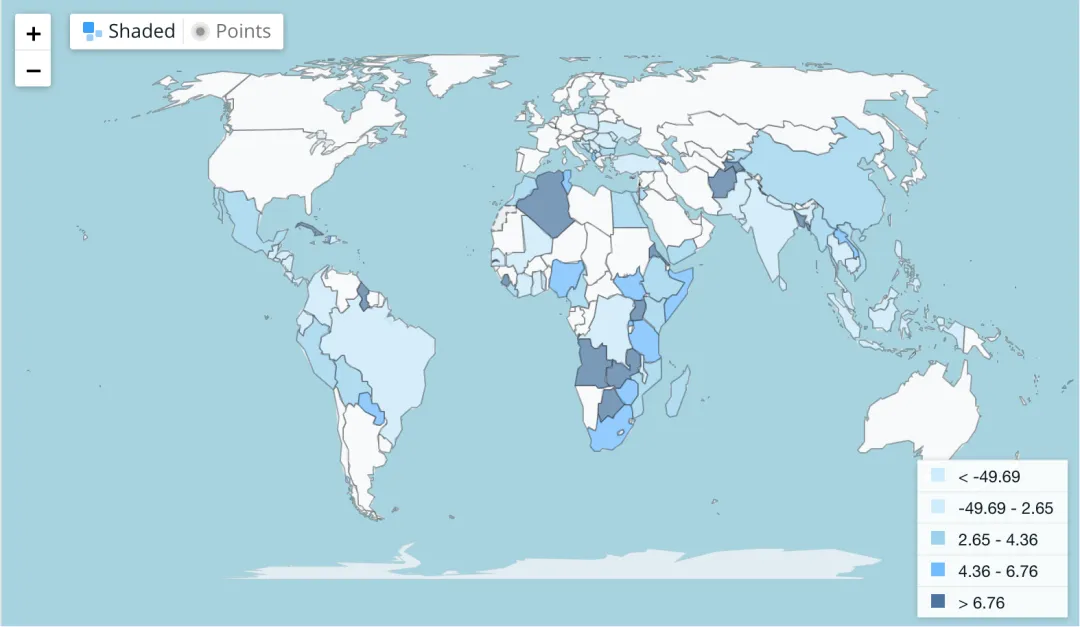

Міжнародне фінансування ланцюга постачання завжди супроводжується тертям. Коли американська компанія платить у В’єтнам, вона стикається з часовими поясами, валютними бар’єрами, банками. За даними Світового банку, середня світова вартість переказу коштів — понад 6 %.

Середня вартість транзакції для переказу в окремі країни/регіони (%) | Джерело: WORLD BANK GROUP

Корпоративні стейблкоїни скорочують процес до хвилин. Американська компанія платить в’єтнамському постачальнику напряму, витрати падають нижче 1 %, час перебування коштів у дорозі мінімальний — це підвищує ефективність ланцюга постачання.

Головне — змінюється контроль розрахунків.

Банки були посередниками, визначали швидкість і вартість транзакцій. У стейблкоїн-мережі компанія контролює цей етап сама.

Ефективність — лише одна перевага; важлива й ціна. Міжнародні платежі супроводжуються втратами на курсах, банківськими комісіями, зборами платіжних систем — кожен із цих чинників знижує конкурентоспроможність.

Корпоративні стейблкоїни обходять традиційних фінансових посередників, змінюючи структуру витрат. Це не тільки менші суми — структура стає простішою й прозорішою. У старій моделі компанія має справу зі складними комісіями: фіксовані, змінні, валютні спреди, посередницькі нарахування — усе це непрозоро й важко прогнозується.

Стейблкоїни зводять витрати до однієї on-chain комісії — прозорої, прогнозованої й стабільної. Так компанії можуть точніше планувати витрати та прибутки.

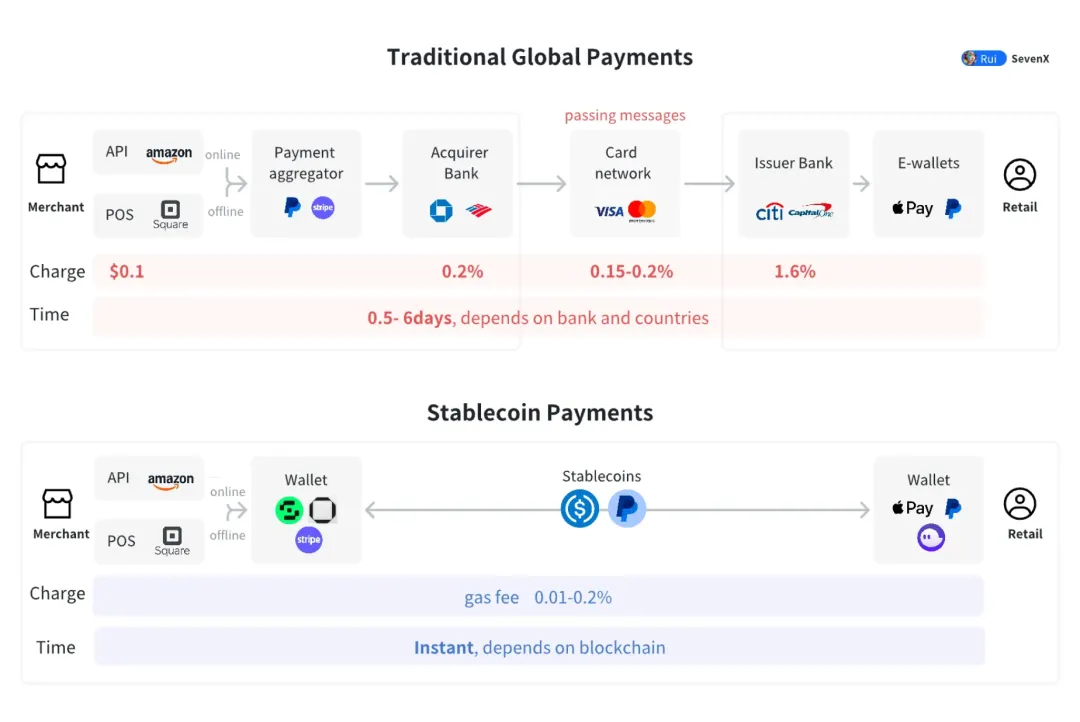

Традиційні етапи глобальних платежів проти стейблкоїн-процесу | Джерело: SevenX Ventures

Керування грошовими потоками теж змінюється. Ручні процеси й банківські системи складні, неефективні й небезпечні щодо помилок.

Об’єднайте корпоративні стейблкоїни та смарт-контракти — потоки коштів виконуються автоматично за встановленими умовами. Постачальник доставив і пройшов перевірку — платіж автоматично відбувається; досягнуто етапу — кошти надійшли миттєво. Замість ручного моніторингу — все прописано в умовах контракту.

Це не тільки ефективність. Прозора, незмінна логіка платежів знижує ціну довіри й попереджає конфлікти.

Зі зростанням кількості учасників платіжної системи ефект мережі посилюється: постачальники, дистриб’ютори, партнери, навіть кінцеві користувачі працюють з одним стейблкоїном, і мережа стрімко зростає.

Це формує ефект «залучення». Глибока інтеграція стейблкоїн-системи у бізнес-процеси робить перехід на іншу мережу дорогим — і технічно, і в навчанні, і у відносинах.

Цей ефект — найміцніша конкурентна перевага. В умовах конкуренції компанії зі стейблкоїн-екосистемою мають кращий контроль над витратами й грошовими потоками та отримують переваги мережевого ефекту.

Як корпоративні стейблкоїни поширюються в галузях

Кожна галузь має свої проблеми, і корпоративні стейблкоїни стають рішенням. Їхнє застосування ще не масове, але потенціал зрозумілий.

E-Commerce платформи: автоматизація депозитів, комісій і повернень

У e-commerce стейблкоїни — полігон для нових платіжних рішень. Shopify і Coinbase вже дозволяють продавцям із 34 країн приймати USDC, і це лише початок.

Депозити продавців можна прописати у смарт-контракт: вони автоматично списуються при порушеннях і повертаються після виконання умов. Комісії платформи розраховуються у реальному часі — кожна транзакція миттєво переказує стейблкоїни від продавця до платформи.

Рефанд теж змінюється. Раніше міжнародні повернення займали тижні й проходили через банки, тепер із стейблкоїнами гроші надходять за хвилини, створюючи зовсім новий досвід.

Стейблкоїни дають змогу мікроплатежам. Споживачі можуть платити за перегляд сторінки, персональні рекомендації чи пріоритетний сервіс — транзакції, що раніше були майже неможливими, тепер реальні.

Виробничі гіганти: платежі постачальникам і фінансування запасів на єдиній мережі

Виробництво — глобалізоване, ланцюги постачання — десятки країн. Для Apple і Tesla координація платежів, фінансування й депозитів для тисяч постачальників — логістичний виклик.

Власний стейблкоїн дозволяє будувати ефективну, малозатратну платіжну мережу всередині компанії. Платежі постачальникам, фінансування запасів і депозити за якість — усе, що раніше контролювали банки, валюти й ручні процеси — виконуються миттєво на одній мережі.

Цифрові платіжні системи можна інтегрувати з бізнес-менеджментом. ERP-система виявляє дефіцит деталей і автоматично створює замовлення й платіж; контроль якості списує кошти за неякісні партії.

Для Tesla — понад 3 000 постачальників у більш ніж 30 країнах. Єдиний «Tesla Coin» для розрахунків із конвертацією USD під контролем Tesla знижує витрати й дає контроль над кожним етапом.

Контент-платформи: нові моделі розподілу доходів і мікроплатежів

Індустрія контенту переходить до моделей, орієнтованих на творців. YouTube, TikTok, Substack, Medium — головний виклик у глобальному, справедливому розподілі доходу.

Корпоративні стейблкоїни — рішення: платформи миттєво платять творцям по всьому світу, минаючи банки й комісії. Мікроплатежі дають гнучкі схеми розподілу.

YouTube щороку платить мільярди, але способи виплат залежать від країни, курс впливає на доходи, податкові процедури складні. Власна стейблкоїн-мережа дає реальні глобальні розрахунки.

Нові бізнес-моделі: читач платить за статтю, глядач — за відео, слухач — за пісню. Точний розподіл доходу мотивує якісний контент.

Хмарні провайдери: тестові рішення для машинної економіки

Cloudflare NET Dollar — кейс для хмарних провайдерів зі стейблкоїнами. З ростом AI і IoT машинні транзакції — високочастотні, малозначимі, автоматизовані — стають нормою, а традиційні платіжні системи не справляються.

AI-модель платить за API іншої моделі, IoT-пристрій — за обчислення, автівка — за дані. Транзакції — копійки, тисячі разів на секунду.

Стейблкоїни, особливо програмні, як NET Dollar, підтримують такі часті, дрібні платежі. Машини діють автономно, визначаючи коли, скільки і кому платити.

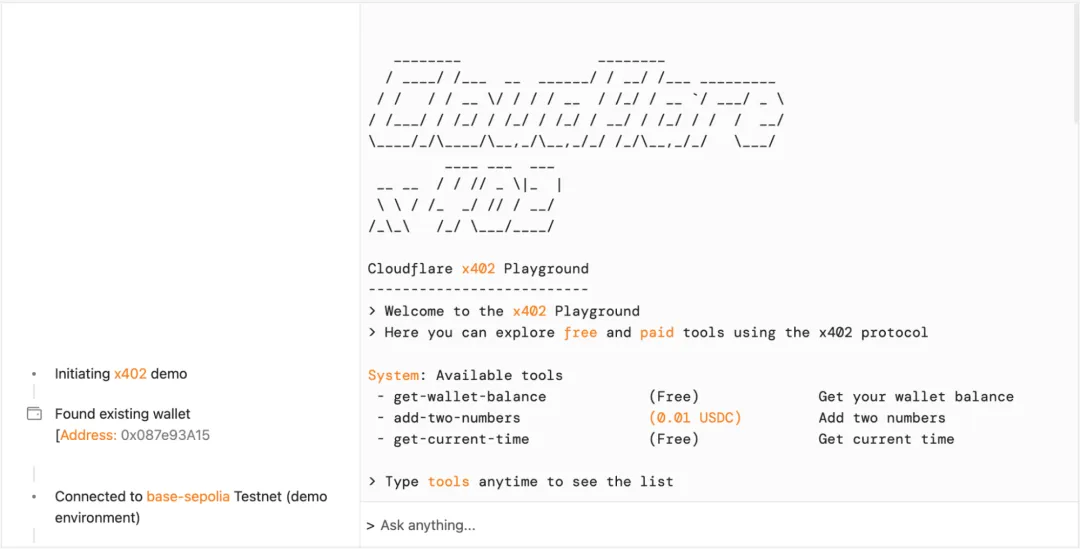

Cloudflare і Coinbase створили x402 Foundation — протоколи для прямих машинних платежів. Одні AI-агенти викликають сервіс інших, комісії сплачуються миттєво — це основа машинної економіки майбутнього.

Демонстрація тестового рішення Cloudflare x402 | Джерело: Cloudflare

Обмін стейблкоїнів і нова B2B платіжна мережа

Якщо кожна велика компанія випускає власний стейблкоїн, ключовий виклик — взаємодія: як ці корпоративні валюти поєднати? Відповідь — нова B2B платіжна мережа.

У цій мережі різні стейблкоїни обмінюються через протоколи, зазвичай із ліквідністю децентралізованих бірж. Постачальник, який отримав «Tesla Coin», миттєво змінює його на «Apple Coin» чи USD, минаючи банківські затримки.

Виклики:

Перше — ціноутворення: як визначати курси між корпоративними стейблкоїнами? Можливо, знадобиться форексна модель із балансом попиту й пропозиції.

Друге — ліквідність: хто забезпечує? Маркетмейкери чи міжкорпоративні канали? Галузь ще шукає відповіді.

Третє — ризики: як контролювати кредитні й операційні ризики в обмінах? Потрібні технічні та регуляторні рішення.

Stripe вже рухається в цьому напрямку. У травні 2025 року компанія представила першу платіжну AI-модель і запустила стейблкоїн-розрахунки. Усім компаніям доступні розрахунки в USDC на Ethereum, Solana, Polygon та інших блокчейнах одним кліком.

Стратегія Stripe: не випускати власну монету, а зробити розрахунки в стейблкоїнах доступними для всіх, закріпивши роль інфраструктурного провайдера для платіжних систем.

Можуть з’явитися стейблкоїни, емітовані консорціумами окремих секторів. Наприклад, автовиробники об’єднуються й випускають «Auto Coin» для розрахунків у ланцюгу постачання. Єдина валюта знижує витрати й посилює співпрацю.

Складність автоіндустрії — ідеальний кейс: у машині десятки тисяч деталей. Один стейблкоїн для всіх розрахунків прибирає зайві етапи, спрощує процес.

Консорціумні стейблкоїни мають переваги: галузевий масштаб підтримує ліквідність, стандартизовані транзакції й замкнені цикли знижують залежність від класичних фінансів. Але є питання — як збалансувати інтереси, запобігти домінуванню великих гравців і забезпечити прозоре управління. Це потребує практики.

Всі корпоративні стейблкоїн-проекти залежать від регуляторної відповідності. Не важливо, хто емітент — компанія чи консорціум — для прийняття на ринку потрібні прозоре управління резервами, сторонній аудит і повний доступ для регуляторів.

У липні 2025 року в США набирає чинності GENIUS Act — чіткі юридичні межі для стейблкоїнів. Монети із обігом понад 10 млрд мають федеральне регулювання; резерви — тільки USD, банківські депозити чи короткострокові казначейські цінні папери, ізольовані від інших активів емітента.

У серпні 2025 року в Гонконгу запускається Stablecoin Ordinance: емітенти повинні мати щонайменше 25 млн HK$ статутного капіталу, підлягати постійному контролю й щорічному аудиту, впроваджувати жорсткі AML і KYC системи.

Для компаній комплаєнс — не просто обов’язок, а основа довіри. Без прозорого й якісного управління резервами навіть найсильніша бізнес-логіка не переконає постачальників, партнерів чи клієнтів приєднатися.

Стейблкоїни і новий комерційний порядок

Корпоративні стейблкоїни — не просто платіжний інструмент. Це сигнал майбутньої реорганізації глобального бізнесу.

Вони інтегрують платежі з бізнес-системами, дають обладнанню і програмам економічну самостійність. Автомобіль на автопілоті автоматично оплачує зарядку; промисловий робот — замовляє й оплачує деталі при зношенні. Машини стають економічними гравцями, а не просто інструментами.

Мікроплатежі відкривають нові моделі дистрибуції контенту: відео оплачуються по секундах, романи — по розділах, софт — по функціях. Доходи розподіляються точніше, змінюючи мотивацію в екосистемі.

У поєднанні з AI можливості розширюються. Коли AI-агенти мають бюджет у стейблкоїнах, вони автономно купують дані, обчислення чи сервіси для виконання складних задач.

У вересні 2025 року Google запустив Agent Payments Protocol (AP2), об’єднавши зусилля із 60 організаціями для створення платіжних каналів для AI-агентів — прямі розрахунки під час виконання задач. AI стає цифровим працівником із власною економічною роллю, відкриваючи нові форми співпраці людей і машин.

Банки та платіжні компанії стикаються зі структурним викликом. Якщо компанії будують власні системи розрахунків і клірингу, роль класичних фінансових установ у міжнародних розрахунках і управлінні ліквідністю зменшується. Банки переходять до зберігання резервів, комплаєнсу та аудиту, а платіжні процесори — до інфраструктури стейблкоїнів.

Корпоративні стейблкоїни можуть стати початком нового комерційного порядку. Вартісний ланцюг стане ефективнішим, а бізнес-відносини — прозорішими й результативнішими.

Від векселів середньовічної Венеції до сучасних стейблкоїнів, прагнення до ефективних засобів обміну незмінне. В умовах технологічної трансформації жоден бізнес, який хоче залишитися у цифровій економіці, не може ігнорувати ці зміни.

Заява:

- Ця стаття повторно опублікована з [Sleepy.txt] та авторські права належать оригінальному автору [Sleepy.txt]. Якщо у вас є заперечення щодо повторного використання, зверніться до команди Gate Learn, яка оперативно розгляне ваш запит.

- Відмова від відповідальності: Погляди та оцінки, висловлені у цій статті, є особистою думкою автора і не є інвестиційною порадою.

- Інші мовні версії цієї статті перекладені командою Gate Learn. Перекладені матеріали не можна копіювати, поширювати чи використовувати без посилання на Gate.

Поділіться

Контент

Пов’язані статті

Детальний опис Yala: створення модульного агрегатора доходності DeFi з $YU стейблкоїном як посередником

Що таке Стейблкойн?

Долар на Інтернет-цінність - Звіт 2025 року про ринкову економіку USDC

USDC та майбутнє долара

Що таке звичайне?