Справжній Alt Season у Crypto Equities

Останнім часом криптоспільнота активно обговорює, чи варто очікувати «альтсезон» у поточному циклі. Частина експертів вважає, що січень 2024 чи 2025 року може стати піком, коли криптоактиви, окрім Bitcoin, демонструють стрімке зростання — багато з них оновлюють історичні максимуми.

У попередніх циклах значне подорожчання Bitcoin традиційно передувало аналогічному зростанню (іноді навіть випередженню) цін на криптоактиви з меншою капіталізацією. Однак останні роки цей патерн не спостерігається: частка Bitcoin на ринку зараз становить 58%, і з листопада 2022 року вона стабільно зростає.

Чи пропустить цей цикл альтсезон? Можливо, він ще не настав? А може, альтсезон вже розгортається на зовсім іншому ринку, але залишився поза увагою?

Маю переконання, що відбувається саме останнє: справжній альтсезон розгортається на ринку криптоакцій.

Які основні риси альтсезону?

- Зростання вартості активів залучає новий капітал → питання: звідки він надходить?

- Цінове зростання стимулює ротацію прибутків → питання: хто фіксує прибутки і як їх реінвестує?

Справді, новий капітал прагне зайти на крипторинок, але більшість цих коштів інституційна, а не роздрібна. Роздрібні інвестори швидко реагують на тренди, тоді як інституції діють обережно та очікують зовнішніх сигналів легітимізації. Зараз такі сигнали є: у 2024 році SEC схвалила спотові ETF на Bitcoin та Ethereum. Голова Atkin презентував Project Crypto. CEO Nasdaq Adena Friedman виступає за токенізацію акцій. І це лише частина новин.

Інституційні інвестори вже на ринку з новими фінансовими ресурсами. Більшість цього капіталу, на мою думку, спрямовується саме у криптоакції, а не безпосередньо у токени. Акції — звичний, зрозумілий і доступний інструмент для інституцій. Вони вже мають необхідні операційні процеси (кастодіальні сервіси, комплаєнс, роботу з дилерами й інше), тоді як інвестування в криптоактиви часто вимагає створення нових інфраструктур. Крім того, інвестиції у акції відповідають мандатам інституцій, тоді як прямі вкладення у токени (особливо низьколіквідні альти) часто залишаються поза межами їхньої політики.

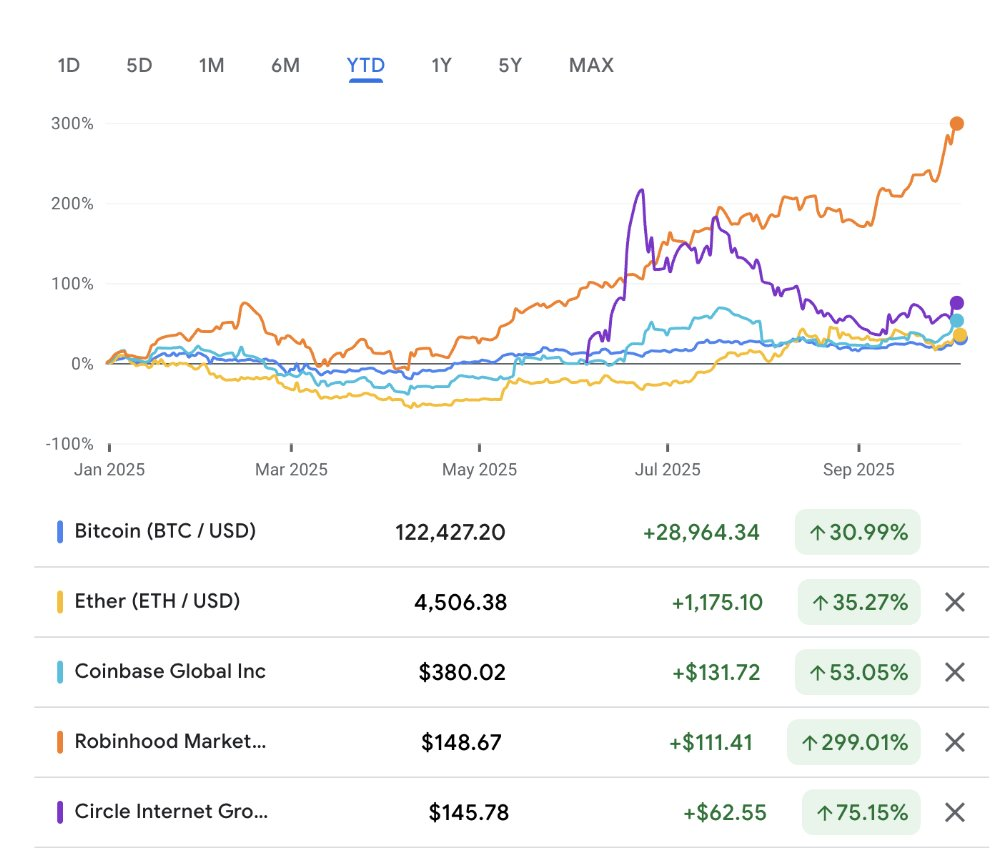

У результаті інституції активно інвестують у криптоакції або пов’язані з криптоіндустрією компанії. Coinbase зросла на 53% з початку року, Robinhood — на 299%, Galaxy — на 100%, Circle — на 368% з моменту IPO у червні (або на 75% за ціною закриття першого торгового дня). Для порівняння, Bitcoin додав лише 31%, Ethereum — 35%, а Solana — 21%, що чітко демонструє перевагу криптоакцій над криптоактивами.

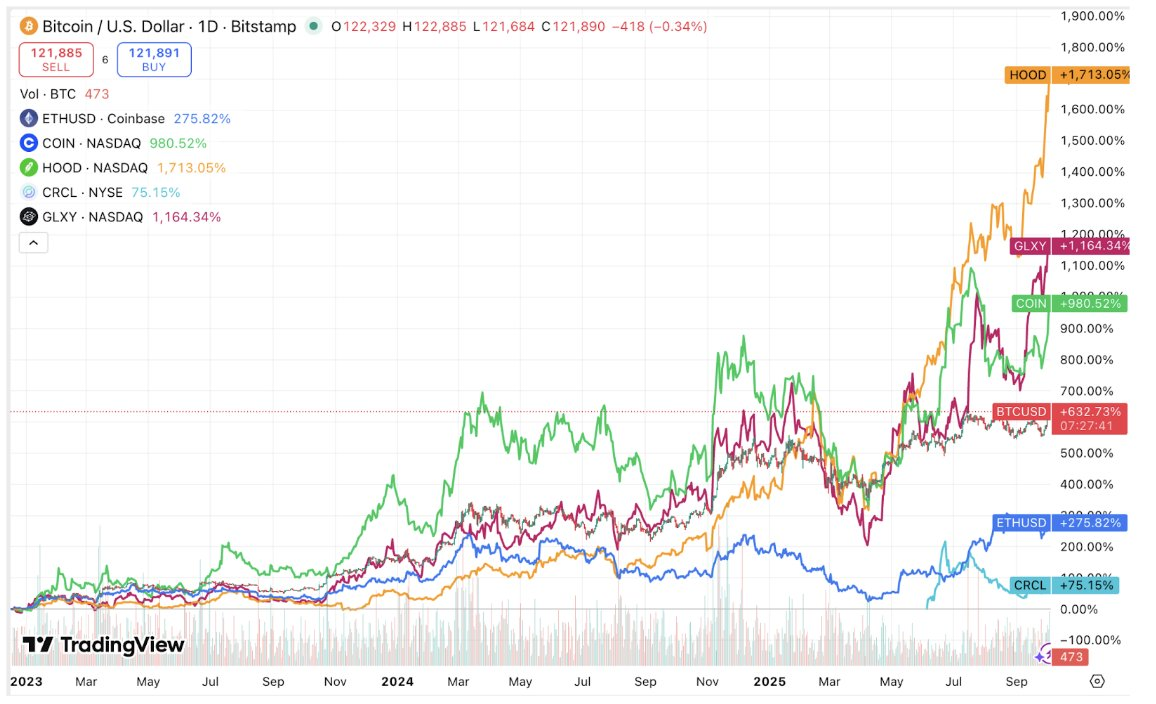

Подібна картина спостерігається, якщо аналізувати динаміку з моменту мінімуму Bitcoin 17 грудня 2022 року:

Є всі підстави очікувати продовження цієї тенденції. Попереду хвиля IPO криптоакцій, а багато компаній на пізніх стадіях розвитку, ймовірно, подадуть заявки у найближчі роки.

Як і під час класичних альтсезонів, не всі активи покажуть високі результати. Очікується ротація капіталу: трейдери фіксують прибутки на дорогих акціях (наприклад, CRCL торгується з мультиплікатором P/S 26) та реінвестують кошти у інші активи.

На крипторинку ми часто бачимо зміну «мети»: капітал рухається від DeFi-активів до ігрових токенів, далі до монет штучного інтелекту. Аналогічна ротація можлива і серед акцій: альтсезон у криптоакціях може включати перехід інвестицій від компаній стейблкоїнів до біржових акцій чи цифрових трежері, або з'являться нові тренди.

Є кілька причин, чому альтсезон у криптоакціях може бути ближчим до історичних альтсезонів, ніж майбутні альтсезони на криптонативному ринку:

- Концентрація активів: лише небагато акцій дають доступ до крипторинку. Це схоже на попередні цикли, коли інвесторам подобалося менше сотні токенів. Для порівняння: сучасний крипторинок налічує мільйони токенів, що веде до розпорошення капіталу.

- Доступ до кредитного плеча: минулого циклу багато криптонативних кредитних платформ збанкрутували, і відновлення майже не відбулося. Натомість інвестори в акції мають доступ до кредитного плеча, що може істотно посилювати як ріст, так і падіння.

Ймовірно, ми побачимо ще один альтсезон серед криптонативних активів. Однак це станеться, коли нові джерела капіталу поступово створять інфраструктуру для виходу на ринок криптоактивів.

Отже, зараз це не той альтсезон, на який чекали багато учасників, але він все ж триває — просто у новому форматі.

Вдячний Hootie Rashifard і Mason Nystrom за цінні коментарі до цієї статті.

Відмова від відповідальності:

- Ця стаття є передруком із [alanadlevin]. Всі права на матеріал належать оригінальному автору [alanadlevin]. Якщо ви не погоджуєтеся з передруком, звертайтеся до команди Gate Learn для оперативного вирішення питання.

- Відмова від відповідальності: Думки та висловлювання у цій статті є особистою думкою автора і не є інвестиційною рекомендацією.

- Переклад статті іншими мовами здійснюється командою Gate Learn. Якщо не зазначено інше, копіювання, поширення або плагіат перекладених матеріалів заборонено.

Поділіться

Пов’язані статті

Що таке Coti? Все, що вам потрібно знати про COTI

Що таке Стейблкойн?

Все, що вам потрібно знати про Blockchain

Що таке Gate Pay?

Що таке BNB?