Криптовалюта й блокчейн — це глобальна децентралізована інфраструктура, яка дозволяє кожному зберігати, переказувати, купувати/продавати, позичати/брати у борг та використовувати свої активи у будь-якій точці світу, без обмежень та зовнішнього контролю.

Ви керуєте власними коштами (самостійне зберігання) і взаємодієте із сервісами або застосунками так, що активи залишаються під вашим контролем.

Це докорінно відрізняється від традиційної фінансової системи, де банки (фізичні чи необанки) управляють вашими коштами та надають банківські послуги.

Гнучкість блокчейн-інфраструктури ідеально підходить для інституцій, що прагнуть швидко переміщати капітал, для бізнесу, який розширює платіжні канали через стейблкоїни, а також для роздрібних інвесторів, які інвестують чи оптимізують свої активи.

У цій статті ми дослідимо перехід від Defi до Fintech і Web2/Web3, роль штучного інтелекту, трансформації у галузі та нові можливості, що виникають у цьому процесі.

Починаємо ↓

Розповім про фінтех-стратегію компанії Grab — одного з найвпливовіших сервісів таксі та супераплікацій у Південно-Східній Азії.

Grab почав із сервісу таксі у Малайзії, прагнучи зробити поїздки більш безпечними та надійними. Платформа швидко стала популярною у Малайзії та розширилася до Філіппін, Таїланду, Сінгапуру й В’єтнаму.

Grab створив не просто додаток для таксі, а довірчу платформу у регіоні з обмеженою інфраструктурою та розрізненими транспортними системами.

Згодом Grab розширив послуги, додавши приватні авто, мототаксі, доставку їжі, посилок і внутрішньоаплікаційну платіжну систему (гаманці). Всі сервіси інтегровані у одному додатку з єдиною мережею водіїв і платіжною інфраструктурою, формуючи екосистему супераплікації.

Grab усвідомив, що гаманець/платіжна інфраструктура (GrabPay) — це основа, що об'єднує всі сервіси (користувачі оплачують поїздки та доставки, зберігають кошти, здійснюють транзакції з торговцями; водії та кур’єри зберігають та витрачають кошти; фінансові дані й поведінка в транзакціях збираються).

Платіжна інфраструктура стала базою для партнерств Grab із стартапами у сфері кредитування та страхування, щоб пропонувати фінансові продукти водіям (мікрокредити, страхування).

Сьогодні GrabPay виріс до великих регіональних електронних гаманців із розширеним функціоналом та фінансовими сервісами (інтегроване фінансування, кредити для торговців і водіїв через внутрішню систему скорингу, партнерства з банками та телекомами для фінансових продуктів).

Ця логіка очевидна.

tl;dr стратегії Grab

- Створити довірчу платформу з великою користувацькою базою на стороні попиту й пропозиції (користувачі, водії, торговці/постачальники)

- З’єднати все платіжною інфраструктурою/гаманцем та збирати дані про фінанси та витрати

- Структурувати вбудовані фінансові продукти для користувачів на основі цих даних

- Grab перетворюється на фінтех-компанію, інтегруючи фінансові продукти глибше: заощадження, інвестиції, страхування, BNPL та цифровий банкінг

Таксі, доставка їжі ➔ Фінтех

Crypto <-> Fintech

Ми вже спостерігаємо, як стратегію Grab використовують як Web3-проекти, так і компанії Web2, тобто Crypto переходить у Fintech, а Fintech стає більш криптоорієнтованим.

Чому?

Crypto TAM (дохід від сервісів/додатків) значно менший, ніж Fintech TAM, тому логічно поширювати цінність криптовалюти (Defi, токенізація, стейблкоїни, кредитування/позики, дохідність) серед ширшого кола споживачів.

Традиційна інфраструктура досі має бар’єри для інвестування, заощадження, доступу до банківських сервісів, і часто користувачі змушені довіряти сервісу для зберігання коштів. Криптовалюта/блокчейн — оптимальна відповідь на ці виклики.

2 кейс-стаді

1. EtherFi (Crypto ➔ Fintech)

@ ether_fi стартував як провайдер ліквідного рестейкінгу під час @ eigenlayer restaking сезону у 2023 році, пропонуючи рестейкінг ETH та Defi-стратегії, що розміщують eETH, weETH та стейблкоїни для максимізації прибутку. Команда зосередилася на розвитку ліквідності та гнучкості стратегій.

У 2025 році Etherfi оголосив про перехід до банківських сервісів і фінтех-функцій, поєднуючи Defi із повсякденними фінансовими кейсами — витрати, заощадження, заробіток, зв’язок крипто і фіат, оплата рахунків і зарплатні послуги.

Головною функцією для масового прийняття стала картка Visa Cash, яка дозволяє користувачам витрачати криптовалюту напряму або використовувати її як заставу для позики стейблкоїнів (без продажу активів). Кешбек ~3%, токен-інцентиви, Apple Pay/Google Pay і некостодіальна природа картки залучили багато користувачів і збільшили обсяги платформи (зокрема vault-продуктів), тобто більше людей розміщують капітал у сховищах EtherFi.

Etherfi позиціонує себе як необанк, що приносить цінність Defi звичайним користувачам. Хто відмовиться від можливості легко позичати стейблкоїни для витрат чи отримувати понад 10% річних на стейблкоїни?

2. Stripe (Fintech ➔ Crypto)

@ stripe почав як провайдер простої платіжної інфраструктури для розробників і онлайн-бізнесу у 2010 році. Stripe надає API для прийому платежів, управління підписками, боротьби з шахрайством, виплат і інтеграції фінансових сервісів (закриваючи всі складності для торговців).

Згодом Stripe став повноцінною фінансовою інфраструктурною платформою, пропонуючи модульні API й продукти, що дозволяють будь-якій компанії створювати, інтегрувати й масштабувати фінансові сервіси без банківської ліцензії.

- Stripe Connect: маркетплейси для оплати сторонніх продавців, водіїв, креаторів по всьому світу, обробка складних KYC й комплаєнсу

- Stripe Billing: автоматизована система підписок/основа для SaaS

- Stripe Treasury: вбудоване фінансування (зберігання коштів, банківські послуги)

- Stripe Issuing: миттєве створення і управління фізичними чи віртуальними картками

- Stripe Radar: інтегрована система ML-протидії шахрайству

Stripe поступово тестує крипто-інфраструктуру та купує ключових гравців: Bridge (інфраструктура платежів у стейблкоїнах), Privy (криптогаманці/онбординг), і анонсує розробку власної платіжної L1 (Tempo).

Stripe прагне стати фундаментом для нового покоління глобальних платежів, об’єднуючи фіат + стейблкоїни + ончейн-інфраструктуру на єдиній платформі для розробників — програмовані, безкордонні гроші у будь-який час і у будь-якому місці.

Що це все означає?

Окрім цих двох гравців, багато інших намагаються захопити свою частку ринку (з обох боків — Crypto у Fintech та Fintech у Crypto).

Defi і TradFi, інфраструктури Web2 та Web3 конвергують, а блокчейн стає базовою інфраструктурою для реальних економік.

Defi TVL може вирости у 10 разів — з $174 млрд до $1,74 трлн у наступні 5 років. В управлінні багатством перебуває $140 трлн, і, за умови ~1% у Defi, це цілком реалістично.

Стейблкоїни можуть стати рушієм для додатків і платформ, забезпечуючи прибуток користувачам незалежно від емітента.

Спотові, деривативні та предиктивні ринки стають масовими, адже цінність торгівлі криптовалютою, токенізованими акціями, ончейн-комодітіз і будь-якими активами (події, політика, макро, Taylor Swift) — колосальна. Кожна компанія захоче володіти цими каналами користувачів.

Через конвергенцію секторів продажі та стратегії, орієнтовані на роздрібний сегмент, стають обов’язковими.

Крипто «проекти» мають перетворюватися на «стартапи». Менше авантюризму, більше професіоналізму й довіри.

Як розробники, вам потрібно продавати Defi-платформи підприємствам, інтегруючи vault-продукти у фінтех-додатки чи платформи управління капіталом. Необхідно створювати команду продажів, розуміти процес продажу; ризики, комплаєнс і безпека — ключові для прийняття рішень.

Вже є перші приклади, коли крипто-команди виходять за межі CT

- @ Polymarket отримує інвестиції від материнської компанії NYSE (оцінка Polymarket $9 млн), розширює предиктивні ринки у TradFi та закладає основу для всього сектору предиктивних ринків

- @ flock_io співпрацює з урядами, банками, міжнародними організаціями та публічними компаніями, впроваджуючи приватність у доменно-специфічному AI. Команда Flock працює з традиційними галузями та ринками капіталу.

- @ pendle_fi залучає TradFi/Wallstreet до ончейн-продуктів із процентною ставкою — KYC-орієнтовані, дозволені пули

- @ Mantle_Official запускає UR Global Neobank — перший блокчейн-необанк у світі. Уніфікований мультиактивний рахунок (через швейцарські IBAN), дебетова картка Mastercard із SWIFT, SEPA, SIC і L1/L2 для легкого он-офф рампу, самостійне управління, майбутні Defi-інтеграції (дохід на незадіяній сумі, Defi-продукти Mantle)

- @ useTria починала з BestPath — AI-оптимізованої мережі для пошуку найкращих маршрутів для свапів між EVM, SVM і іншими VM (Sentient, Talus, Polygon, Arbitrum Orbit). Зараз Tria пропонує Neobank/Fintech-сервіси, починаючи з картки, що дозволяє отримувати дохід з активів і витрачати альткоїни напряму.

- Біржі інтегрують фінансування всередині ончейн-гаманців, формуючи платформу для відкриття Defi (і незабаром TradFi), наприклад OKX Wallet, Binance Wallet тощо.

- І багато команд запускають криптокартки

Здається, @ CelsiusNetwork обрав правильний напрямок, пропонуючи нативний дохід на Bitcoin, ETH і стейблкоїнах, послуги депозитного доходу, забезпечених кредитів, платежів, дебетової картки. Візія була правильною, але провал стався через слабке управління ризиками й недостатню прозорість.

Яку роль відіграє Web3 AI?

Для простоти, тут є три ключові аспекти

- Виконати завдання

- Переконатися, що AI, який виконує завдання, заслуговує на довіру

- Залучити таланти для AI, що виконує завдання

Виконати завдання

Оскільки криптовалюта — передусім фінансові кейси, AI-системи, які покращують Defi, прогнозування та трейдинг, є найактуальнішими напрямками для Web3 AI-розробників.

Трейдингові агенти, AI-динамічні Defi-стратегії, персоналізовані Defi-агенти: @ Cod3xOrg, @ Almanak__, @ gizatechxyz

AI/ML-команди прогнозування цін активів, результатів, погоди тощо: @ sportstensor, @ SynthdataCo, @ sire_agent

AI та ML-системи інтегруються у крипто-вертикалі (переважно Defi), забезпечуючи кращу доступність, спрощуючи використання, підвищуючи дохідність і ефективність управління ризиками.

Переконайтеся, що AI, який виконує завдання, заслуговує на довіру

AI не можна сліпо довіряти, як і людині, не варто довіряти інфраструктурі чи людям за AI. Кому довіряти?

Собі. Верифікуйте все особисто.

Тут вступає перевірювана інфраструктура

Ethereum ERC-8004 — це довірчий шар, паспорт для AI; Google’s AP2 та Coinbase x402 — платіжна система/інфраструктура (стейблкоїни й традиційні платіжні канали), що дозволяє агентам здійснювати транзакції між собою або з Web2-сервісами.

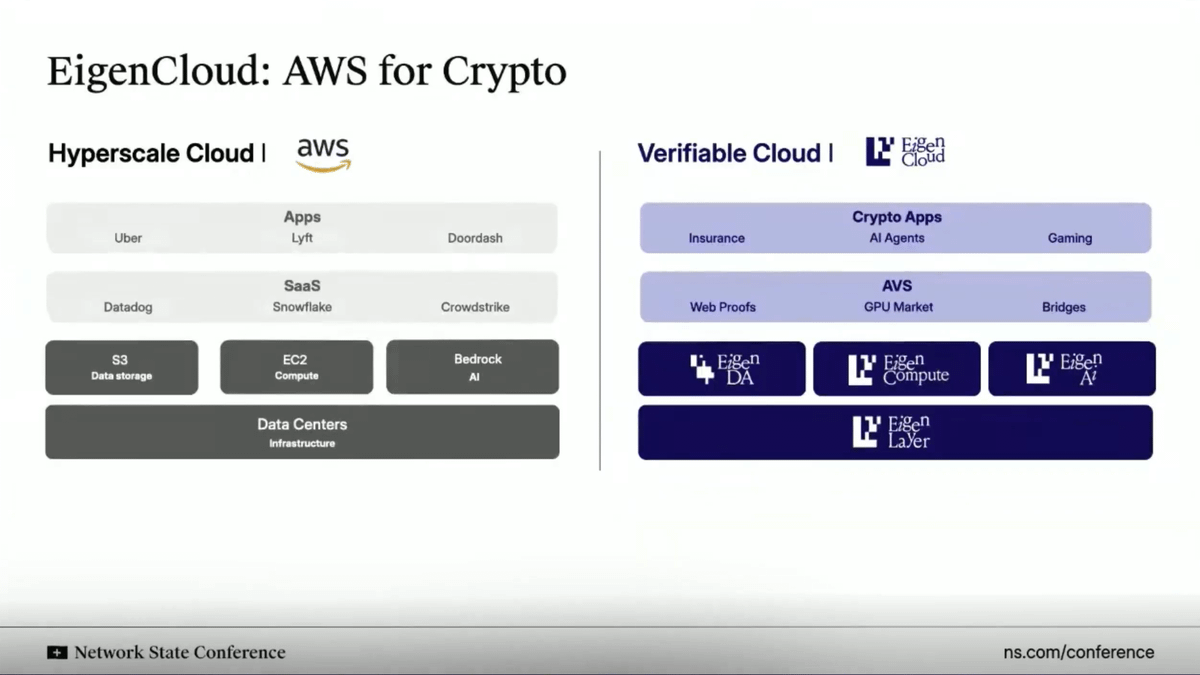

Подібно до AWS Cloud, @ eigenlayer забезпечує перевірювану хмарну інфраструктуру для будь-яких задач. Замість централізованого хостингу Eigen дозволяє виконувати обчислення поза мережею і верифікувати результати на блокчейні.

Рішення EigenAI та EigenCompute ідеально підходить для AI-агентів і Defi-кейсів, зокрема трейдингових агентів.

Eigen має примітив «детермінована інференція», що гарантує ідентичний вихід LLM для однакових входів при повторних виконаннях — моделі стають детермінованими й не галюцинують.

Як рестейкінговий ETH використовується для гарантії смарт-контракту, так EIGEN використовується для атестації AI-агентів і застосунків. Будь-хто може повторно виконати інференцію для перевірки відповідності результатів.

Це гарантує, що (i) трейдингові агенти не виходять з-під контролю, (ii) рекомендуючі системи соцмереж залишаються послідовними й захищеними від підробок, (iii) автономні агенти безпечно зберігають кошти, адже їхню інференцію можна аудіювати й перевіряти (вирішуючи проблему галюцинацій).

Залучити таланти для AI, що виконує завдання

Інженери AI/ML — одні з найбільш затребуваних фахівців. Якщо ви сильний спеціаліст — вас хантять у провідні централізовані AI-лабораторії. Якщо ви найкращий — створюєте власний продукт.

Або долучаєтеся до дарвіністських AI-екосистем.

Такі екосистеми забезпечують KPI-орієнтовані інцентиви для «майнерів» і «тренерів», які запускають AI або ML-моделі для вирішення певних задач. Якщо ваш результат якісний і відповідає меті — отримуєте щедрі винагороди.

Bittensor і @ flock_io — найвідоміші дарвіністські AI-екосистеми, майнери й тренери тут заробляють 6–7-значні суми на рік залежно від результатів і обсягу стейку в екосистемі.

Мета таких екосистем — залучати таланти через інцентиви, формувати активну спільноту розробників для виконання задач. Кінцева мета — щоб дохід від результатів перевищував витрати на інцентиви (залучення талантів).

Ми бачили ефективність такого підходу: моделі прогнозування на сабнетах Bittensor перевершують ринковий бенчмарк, а Flock впроваджує приватний AI для великих інституцій та урядів (ООН, Гонконг тощо).

Обʼєднуємо все разом

Криптовалюта, фінтех і AI конвергують, формуючи нову фінансову операційну систему.

В основі цього — конвергенція інфраструктур.

- Крипто-інфраструктура стає програмованим, безкордонним шаром розрахунків для інтернету.

- Фінтех забезпечує UX, комплаєнс і довіру, необхідні для масового прийняття.

- AI стає шаром прийняття рішень і автоматизації, оптимізуючи ліквідність, персоналізацію й досвід користувача.

Стейблкоїни — невидимий шар для споживчих додатків, ончейн-ідентичність і перевірювані обчислення забезпечують довіру між AI-агентами/додатками, традиційні інституції та фінтех інтегрують Defi (або дозволені Defi) для відкриття нових джерел доходу, а мільйони нових користувачів отримують пряме володіння, прозорість і глобальний доступ до капіталу й інтелекту.

Особисто: Дякую за увагу! Це скорочена версія статті (повна — на Substack, якщо хочете прочитати мої нефільтровані думки).

Якщо цікавлять нові DeAI-проекти, які мене захоплюють, перегляньте серію The After Hour на моєму Substack.

Застереження: цей документ призначений виключно для інформаційних та розважальних цілей. Висловлені погляди не є і не повинні трактуватися як інвестиційні поради чи рекомендації. Перед інвестуванням отримувачі цього документу мають провести власний аналіз, з урахуванням своїх фінансових обставин, інвестиційних цілей і рівня ризику (які не враховані у цьому документі). Документ не є пропозицією чи запрошенням купити або продати будь-які активи, згадані тут.

Застереження:

- Ця стаття передрукована з [Defi0xJeff]. Всі авторські права належать оригінальному автору [Defi0xJeff]. Якщо маєте заперечення щодо передруку, зверніться до команди Gate Learn, і вони оперативно вирішать це питання.

- Відмова від відповідальності: думки й позиції, висловлені у статті, є виключно авторськими і не є інвестиційною порадою.

- Переклади статті іншими мовами здійснені командою Gate Learn. Якщо не зазначено інше, копіювання, поширення чи плагіат перекладених матеріалів заборонено.