#PYTHUnlocks2.13BillionTokens

#PYTHUnlocks

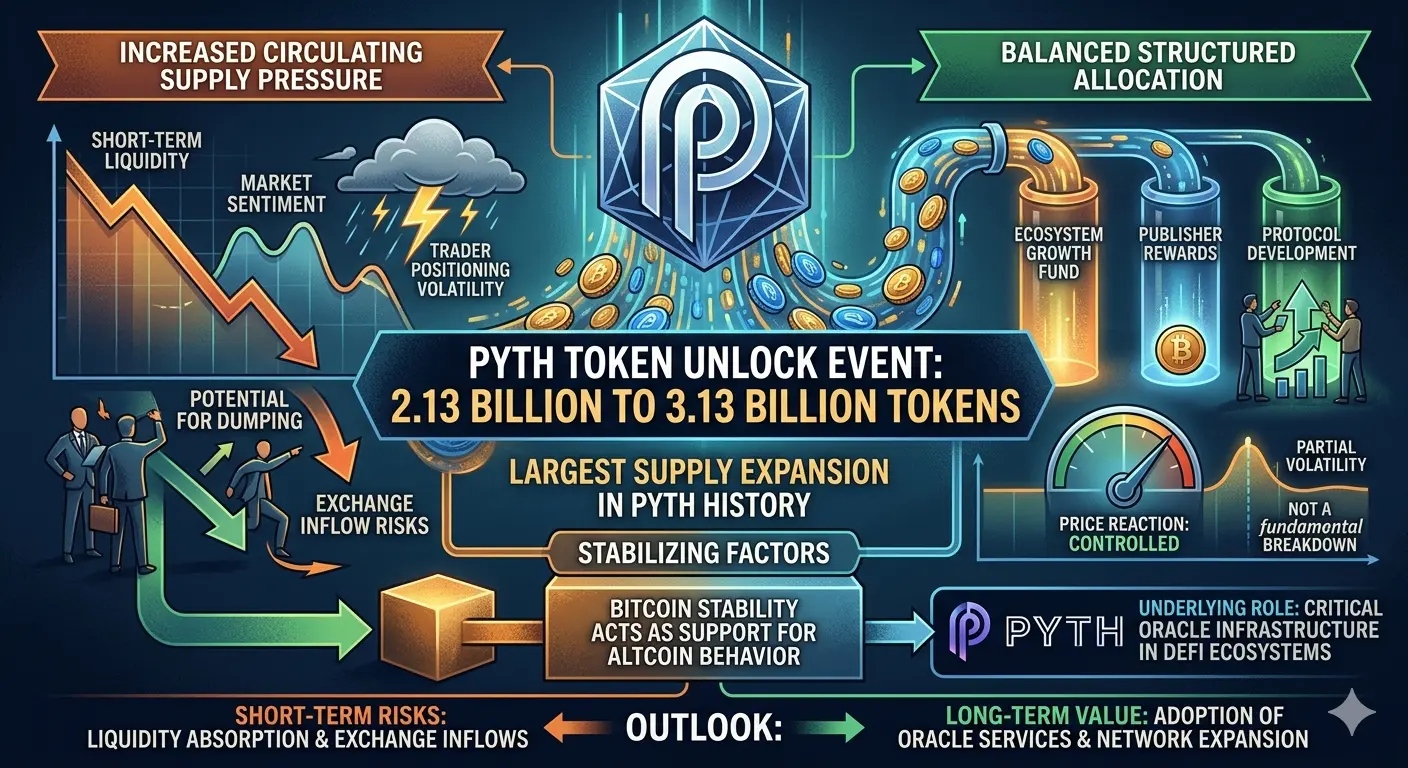

Останній цикл розблокування токенів PYTH, включаючи як підтверджене розблокування 2,13 мільярдів токенів (згідно з підтвердженим розподілом), так і ширше сценарій інтерпретації ринку 3,13 мільярдів токенів, є одним із найзначущих подій розширення ліквідності в історії мережі Pyth, і він створив потужну макроекономічну дискусію у криптовалютних ринках щодо поглинання пропозиції, стабільності оцінки та довгострокової сили екосистеми.

Ця подія — це не просто рутинне випуск вестінгу, а структурне перерозподілення пропозиції токенів, яке безпосередньо впливає на циркуляційні динаміки, настрої інвесторів і поведінку короткострокової волатильності, особливо в ринковому середовищі, вже чутливому до макроекономічної невизначеності, циклів ліквідності та моделей ротації альткоїнів.

2. Структура розблокування: розуміння справжнього масштабу розширення пропозиції

Підтверджене розблокування 2,13 мільярдів токенів PYTH представляє собою дуже структуровану подію розподілу, тоді як ширша дискусія на ринку щодо 3,13 мільярдів токенів відображає загальний тиск на розширення пропозиції, що сприймається, у рамках кількох графіків вестінгу та розподілів екосистеми.

Основні об’єднані метрики:

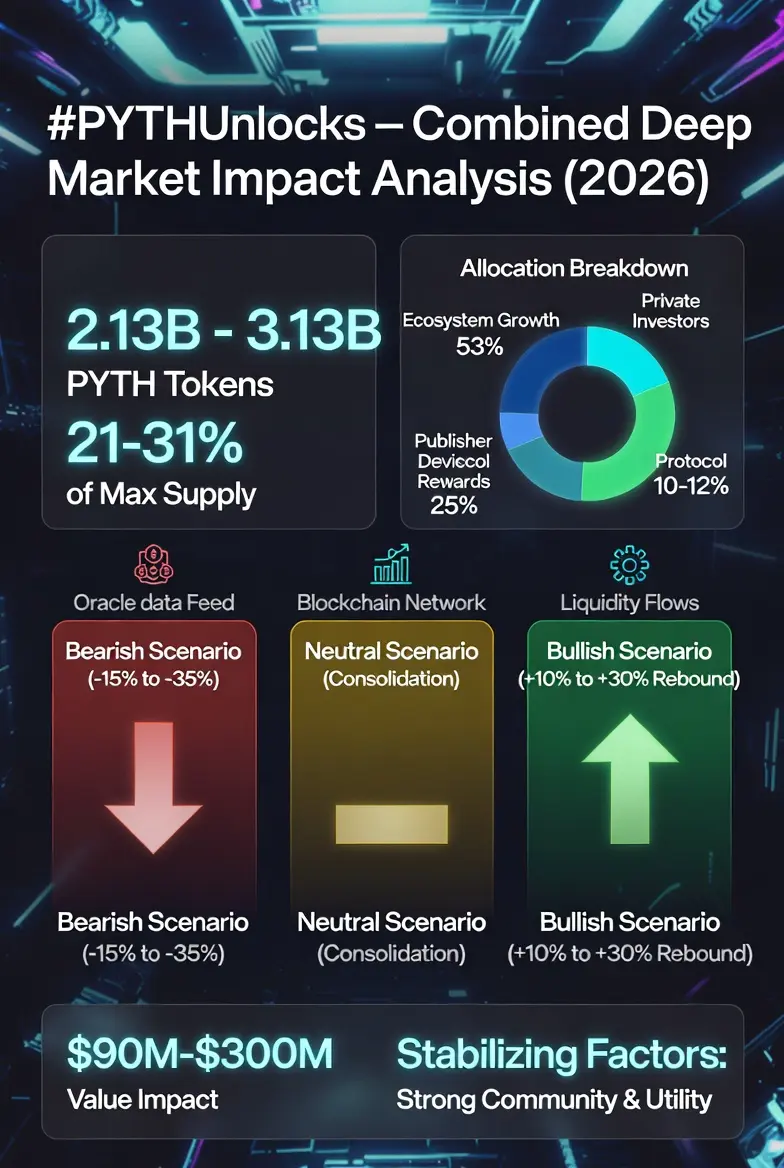

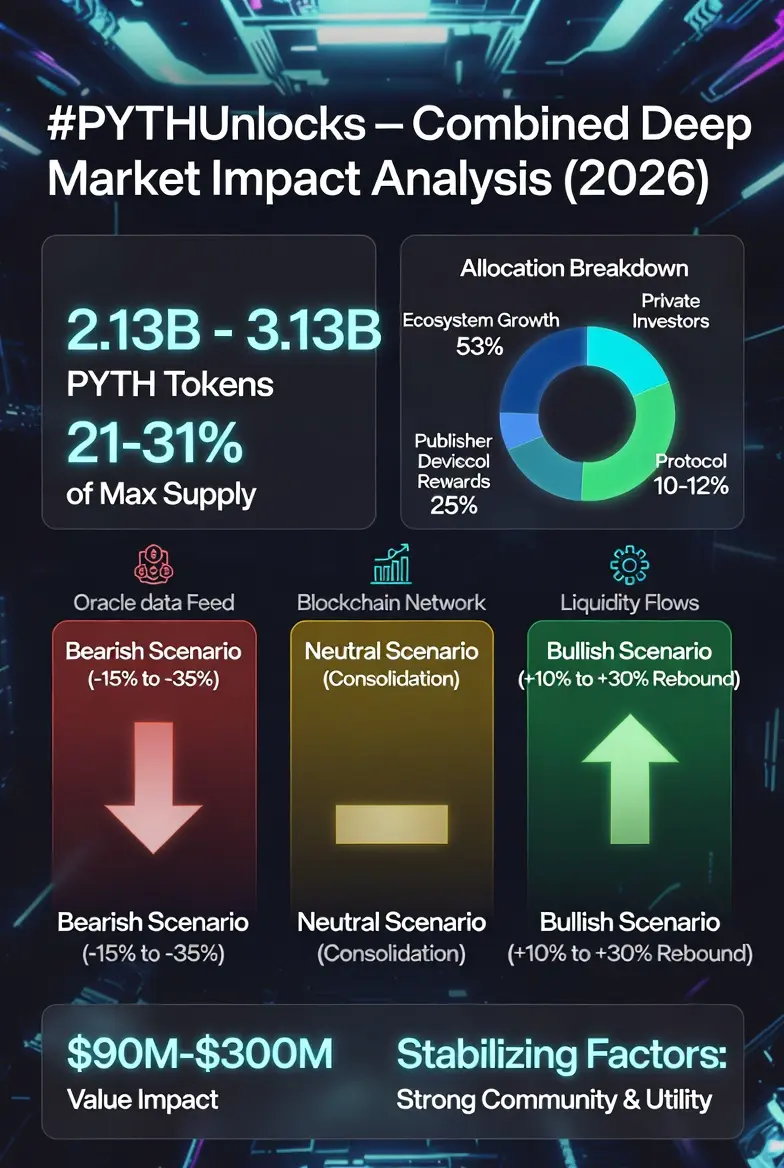

Діапазон обговорення загального розблокування: 2,13 млрд – 3,13 млрд PYTH токенів

Заговий вплив на пропозицію: приблизно 21% – 31% від максимальної пропозиції

Розширення циркуляційної пропозиції: масштабне збільшення ліквідності в середині циклу

Оцінка впливу на вартість: приблизно $90M – понад $300М залежно від цінових умов

Вплив на ринкову капіталізацію: значний фактор короткострокового розведення

На цьому масштабі розблокування — це не дрібна технічна подія, а сценарій цілого циклу шоку пропозиції, що змушує ринок переоцінювати очікування у всіх моделях оцінки.

3. Реальність розподілу: чому це розблокування структурно відрізняється

Ключовий фактор, що відрізняє цю подію від типових криптовалютних розблокувань, — це склад розподілу, оскільки більшість токенів не розподіляються виключно для негайного спекулятивного продажу, а спрямовані на розширення екосистеми.

Розподіл за категоріями:

Зростання екосистеми: ~53% (фінансування розширення мережі)

Нагороди видавцям: ~25% (постачальники даних та учасники ораку)

Розробка протоколу: ~10% (масштабування технічної інфраструктури)

Приватні інвестори: ~10–12% (ранні бекери)

Це означає, що велика частина розблокованих токенів прив’язана до програмних систем розподілу, які поступово випускають токени, а не відправляють їх безпосередньо до ліквідних пулів бірж.

Цей структурний дизайн значно зменшує тиск на миттєвий скидання і зсуває вплив у бік довгострокового зростання екосистеми, а не короткострокового шоку ринку.

4. Динаміка реакції ринку: чому ціна не знизилася агресивно

Незважаючи на великий обсяг розблокування, реакція ринку залишалася відносно контрольованою, при цьому спостережена волатильність зазвичай залишалася в межах -5% до -12% у короткостроковому періоді в більшості торгових сесій, залежно від умов ліквідності.

Основні фактори стабілізації:

Розблокування було широко відомим і враховувалося ще місяці тому

Учасники ринку коригували позиції заздалегідь

Більшість токенів не були миттєво прив’язані до бірж

Сильна внутрішня інфраструктурна попит підтримувала рівень оцінки

Корисність ораку зменшила домінування чисто спекулятивного тиску

У багатьох випадках реакція крипторинків відбувається не на сам розблок, а на несподівану поведінку розблокування, і у цьому випадку прозорість зменшила панічну волатильність.

5. Картина поведінки цін: повний сценарний аналіз

Медвежий сценарій (фаза тиску ліквідності)

Якщо частина токенів потрапить на біржі швидше, ніж поглине попит:

Значно зростає короткостроковий тиск на продаж

Може виникнути стиснення цін у зонах -15% до -35%

Часті сплески внутрішньоденних коливань

Можливе тимчасове порушення підтримки під тиском ліквідності

Оцінка мінімальних втрат у фазах стресу:

$0.25 – $0.18 у гіпотетичній зоні стресу залежно від циклу ринку

Нейтральний сценарій (збалансована фаза поглинання)

Якщо розподіл екосистеми відбуватиметься поступово:

Ціна консолідується у структурованих діапазонах

Волатильність залишається підвищеною, але контрольованою

Ринок входить у фазу ребалансування після початкового шоку

Типова поведінка:

Торгівля у межах підтримки та опору

Тимчасові неефективності коригуються з часом

Бичий сценарій (фаза поглинання попиту)

Якщо попит в екосистемі та прийняття оракулів залишаються сильними:

Розблокована пропозиція поглинається без структурних збоїв

Ринок сприймає падіння як можливості накопичення

Після початкової волатильності слідує поступове відновлення

Можливий зворотний рух +10% до +30% після стабілізації

Довгострокове продовження тренду, зумовлене зростанням корисності

6. Фундаментальна основа: чому PYTH все ще має структурну цінність

Мережа Pyth — це не чисто спекулятивний актив; вона виконує роль критичного шару оракура, що підтримує децентралізовані фінансові додатки, постачаючи дані цін у реальному часі через кілька блокчейн-екосистем.

Її основні цінні драйвери включають:

Високочастотні фінансові потоки даних

Інституційний рівень інтеграції ринкових даних

Мульти-ланцюгову систему розподілу оракулів

Покращення надійності протоколів DeFi

Інфраструктуру швидкого визначення цін

Завдяки цій утилітній шарі довгостроковий попит не є лише спекулятивним, а структурно закладений у функціональність блокчейн-екосистеми.

7. Психологія інвесторів: цикл страху та можливостей

Події розблокування токенів постійно створюють поведінковий цикл серед учасників ринку.

Фаза страху:

Очікування великого тиску на продаж

Збільшення коротких позицій у деривативах

Паніка щодо тиску ліквідності

Фаза можливостей:

Довгострокові інвестори накопичують знижені позиції

Ринок стабілізується після розширення волатильності

Починається фаза переоцінки на основі фактичних потоків у мережі

Цей цикл повторюється майже при кожному великому розблокуванні і формує один із найпередбачуваніших поведінкових сценаріїв у криптовалютах.

8. Механіка потоків ліквідності: структура впливу на біржі

Під час великих циклів розблокування біржі зазвичай відчувають:

Збільшення надходжень із гаманців вестінгу

Зростання глибини книг ордерів

Розширення спредів під час сплесків волатильності

Короткострокові арбітражні неефективності між платформами

Однак реальний вплив на ціну залежить від того, чи:

Токени миттєво потрапляють на біржі

Залишаються застейканими або заблокованими в програмах екосистеми

Розподіляються поступово через системи нагород

Це розрізнення є критичним для розуміння, чому не всі розблокування призводять до миттєвого обвалу цін.

9. Ширший вплив на ринок: вплив сектору

Великі події розблокування, подібні до цього, впливають не лише на один токен, а й на широку психологію ринку, зокрема:

Настрій сектору оракулів

Ризиковий апетит серед альткоїнів середньої капіталізації

Довіра до інфраструктури DeFi

Короткострокові позиції з важелем

Якщо волатильність у PYTH зросте значно, активи, корельовані з оракулами та інфраструктурою, також можуть зазнати тимчасового переоцінювання.

10. Біткоїн і макроекономічний вплив

Поведінка ринку під час циклів розблокування також сильно залежить від структури Біткоїна, де він виступає як макро-лімітуючий фактор для показників альткоїнів.

Якщо BTC залишається стабільним → альткоїни швидше відновлюються

Якщо BTC йде вниз → тиск на розблокування посилюється

Якщо BTC зростає → вплив розблокування швидко поглинається

Ця макро-залежність робить цінову динаміку PYTH частково функцією ширших циклів ліквідності криптовалют.

11. Довгостроковий прогноз: шок пропозиції проти розширення корисності

Хоча події розблокування створюють короткостроковий тиск на пропозицію, довгострокова оцінка залежить цілком від того, чи продовжує реальне впровадження у світі розширюватися у сферах DeFi.

Якщо попит на оракули зростає через:

Більше інтеграцій у DeFi

Вищий рівень споживання даних на ланцюг

Інституційне впровадження цінових шарів блокчейна

Тоді циркуляційне розширення пропозиції з часом буде поглинатися органічним зростанням попиту.

Це створює двофазну структуру:

Короткостроково: тиск на розширення пропозиції

Довгостроково: поглинання та стабілізація за рахунок корисності.

Структурний шок, а не структурна слабкість

Об’єднаний цикл розблокування PYTH від 2,13 млрд до 3,13 млрд токенів є одним із найзначущих подій пропозиції в секторі оракулів, але його реальний вплив визначається швидше не панікою, а структурною динамікою поглинання ринку.

Хоча короткострокова волатильність є природним наслідком такого масштабного розширення ліквідності, довгостроковий сценарій продовжує залежати від впровадження екосистеми, розширення інфраструктури оракулів і ширших умов ліквідності криптовалют.

Зрештою, ця подія демонструє ключовий принцип сучасних крипторинків: події розблокування змінюють короткострокову структуру, але довгострокова життєздатність і зростання визначаються корисністю.

#PYTHUnlocks

Останній цикл розблокування токенів PYTH, включаючи як підтверджене розблокування 2,13 мільярдів токенів (згідно з підтвердженим розподілом), так і ширше сценарій інтерпретації ринку 3,13 мільярдів токенів, є одним із найзначущих подій розширення ліквідності в історії мережі Pyth, і він створив потужну макроекономічну дискусію у криптовалютних ринках щодо поглинання пропозиції, стабільності оцінки та довгострокової сили екосистеми.

Ця подія — це не просто рутинне випуск вестінгу, а структурне перерозподілення пропозиції токенів, яке безпосередньо впливає на циркуляційні динаміки, настрої інвесторів і поведінку короткострокової волатильності, особливо в ринковому середовищі, вже чутливому до макроекономічної невизначеності, циклів ліквідності та моделей ротації альткоїнів.

2. Структура розблокування: розуміння справжнього масштабу розширення пропозиції

Підтверджене розблокування 2,13 мільярдів токенів PYTH представляє собою дуже структуровану подію розподілу, тоді як ширша дискусія на ринку щодо 3,13 мільярдів токенів відображає загальний тиск на розширення пропозиції, що сприймається, у рамках кількох графіків вестінгу та розподілів екосистеми.

Основні об’єднані метрики:

Діапазон обговорення загального розблокування: 2,13 млрд – 3,13 млрд PYTH токенів

Заговий вплив на пропозицію: приблизно 21% – 31% від максимальної пропозиції

Розширення циркуляційної пропозиції: масштабне збільшення ліквідності в середині циклу

Оцінка впливу на вартість: приблизно $90M – понад $300М залежно від цінових умов

Вплив на ринкову капіталізацію: значний фактор короткострокового розведення

На цьому масштабі розблокування — це не дрібна технічна подія, а сценарій цілого циклу шоку пропозиції, що змушує ринок переоцінювати очікування у всіх моделях оцінки.

3. Реальність розподілу: чому це розблокування структурно відрізняється

Ключовий фактор, що відрізняє цю подію від типових криптовалютних розблокувань, — це склад розподілу, оскільки більшість токенів не розподіляються виключно для негайного спекулятивного продажу, а спрямовані на розширення екосистеми.

Розподіл за категоріями:

Зростання екосистеми: ~53% (фінансування розширення мережі)

Нагороди видавцям: ~25% (постачальники даних та учасники ораку)

Розробка протоколу: ~10% (масштабування технічної інфраструктури)

Приватні інвестори: ~10–12% (ранні бекери)

Це означає, що велика частина розблокованих токенів прив’язана до програмних систем розподілу, які поступово випускають токени, а не відправляють їх безпосередньо до ліквідних пулів бірж.

Цей структурний дизайн значно зменшує тиск на миттєвий скидання і зсуває вплив у бік довгострокового зростання екосистеми, а не короткострокового шоку ринку.

4. Динаміка реакції ринку: чому ціна не знизилася агресивно

Незважаючи на великий обсяг розблокування, реакція ринку залишалася відносно контрольованою, при цьому спостережена волатильність зазвичай залишалася в межах -5% до -12% у короткостроковому періоді в більшості торгових сесій, залежно від умов ліквідності.

Основні фактори стабілізації:

Розблокування було широко відомим і враховувалося ще місяці тому

Учасники ринку коригували позиції заздалегідь

Більшість токенів не були миттєво прив’язані до бірж

Сильна внутрішня інфраструктурна попит підтримувала рівень оцінки

Корисність ораку зменшила домінування чисто спекулятивного тиску

У багатьох випадках реакція крипторинків відбувається не на сам розблок, а на несподівану поведінку розблокування, і у цьому випадку прозорість зменшила панічну волатильність.

5. Картина поведінки цін: повний сценарний аналіз

Медвежий сценарій (фаза тиску ліквідності)

Якщо частина токенів потрапить на біржі швидше, ніж поглине попит:

Значно зростає короткостроковий тиск на продаж

Може виникнути стиснення цін у зонах -15% до -35%

Часті сплески внутрішньоденних коливань

Можливе тимчасове порушення підтримки під тиском ліквідності

Оцінка мінімальних втрат у фазах стресу:

$0.25 – $0.18 у гіпотетичній зоні стресу залежно від циклу ринку

Нейтральний сценарій (збалансована фаза поглинання)

Якщо розподіл екосистеми відбуватиметься поступово:

Ціна консолідується у структурованих діапазонах

Волатильність залишається підвищеною, але контрольованою

Ринок входить у фазу ребалансування після початкового шоку

Типова поведінка:

Торгівля у межах підтримки та опору

Тимчасові неефективності коригуються з часом

Бичий сценарій (фаза поглинання попиту)

Якщо попит в екосистемі та прийняття оракулів залишаються сильними:

Розблокована пропозиція поглинається без структурних збоїв

Ринок сприймає падіння як можливості накопичення

Після початкової волатильності слідує поступове відновлення

Можливий зворотний рух +10% до +30% після стабілізації

Довгострокове продовження тренду, зумовлене зростанням корисності

6. Фундаментальна основа: чому PYTH все ще має структурну цінність

Мережа Pyth — це не чисто спекулятивний актив; вона виконує роль критичного шару оракура, що підтримує децентралізовані фінансові додатки, постачаючи дані цін у реальному часі через кілька блокчейн-екосистем.

Її основні цінні драйвери включають:

Високочастотні фінансові потоки даних

Інституційний рівень інтеграції ринкових даних

Мульти-ланцюгову систему розподілу оракулів

Покращення надійності протоколів DeFi

Інфраструктуру швидкого визначення цін

Завдяки цій утилітній шарі довгостроковий попит не є лише спекулятивним, а структурно закладений у функціональність блокчейн-екосистеми.

7. Психологія інвесторів: цикл страху та можливостей

Події розблокування токенів постійно створюють поведінковий цикл серед учасників ринку.

Фаза страху:

Очікування великого тиску на продаж

Збільшення коротких позицій у деривативах

Паніка щодо тиску ліквідності

Фаза можливостей:

Довгострокові інвестори накопичують знижені позиції

Ринок стабілізується після розширення волатильності

Починається фаза переоцінки на основі фактичних потоків у мережі

Цей цикл повторюється майже при кожному великому розблокуванні і формує один із найпередбачуваніших поведінкових сценаріїв у криптовалютах.

8. Механіка потоків ліквідності: структура впливу на біржі

Під час великих циклів розблокування біржі зазвичай відчувають:

Збільшення надходжень із гаманців вестінгу

Зростання глибини книг ордерів

Розширення спредів під час сплесків волатильності

Короткострокові арбітражні неефективності між платформами

Однак реальний вплив на ціну залежить від того, чи:

Токени миттєво потрапляють на біржі

Залишаються застейканими або заблокованими в програмах екосистеми

Розподіляються поступово через системи нагород

Це розрізнення є критичним для розуміння, чому не всі розблокування призводять до миттєвого обвалу цін.

9. Ширший вплив на ринок: вплив сектору

Великі події розблокування, подібні до цього, впливають не лише на один токен, а й на широку психологію ринку, зокрема:

Настрій сектору оракулів

Ризиковий апетит серед альткоїнів середньої капіталізації

Довіра до інфраструктури DeFi

Короткострокові позиції з важелем

Якщо волатильність у PYTH зросте значно, активи, корельовані з оракулами та інфраструктурою, також можуть зазнати тимчасового переоцінювання.

10. Біткоїн і макроекономічний вплив

Поведінка ринку під час циклів розблокування також сильно залежить від структури Біткоїна, де він виступає як макро-лімітуючий фактор для показників альткоїнів.

Якщо BTC залишається стабільним → альткоїни швидше відновлюються

Якщо BTC йде вниз → тиск на розблокування посилюється

Якщо BTC зростає → вплив розблокування швидко поглинається

Ця макро-залежність робить цінову динаміку PYTH частково функцією ширших циклів ліквідності криптовалют.

11. Довгостроковий прогноз: шок пропозиції проти розширення корисності

Хоча події розблокування створюють короткостроковий тиск на пропозицію, довгострокова оцінка залежить цілком від того, чи продовжує реальне впровадження у світі розширюватися у сферах DeFi.

Якщо попит на оракули зростає через:

Більше інтеграцій у DeFi

Вищий рівень споживання даних на ланцюг

Інституційне впровадження цінових шарів блокчейна

Тоді циркуляційне розширення пропозиції з часом буде поглинатися органічним зростанням попиту.

Це створює двофазну структуру:

Короткостроково: тиск на розширення пропозиції

Довгостроково: поглинання та стабілізація за рахунок корисності.

Структурний шок, а не структурна слабкість

Об’єднаний цикл розблокування PYTH від 2,13 млрд до 3,13 млрд токенів є одним із найзначущих подій пропозиції в секторі оракулів, але його реальний вплив визначається швидше не панікою, а структурною динамікою поглинання ринку.

Хоча короткострокова волатильність є природним наслідком такого масштабного розширення ліквідності, довгостроковий сценарій продовжує залежати від впровадження екосистеми, розширення інфраструктури оракулів і ширших умов ліквідності криптовалют.

Зрештою, ця подія демонструє ключовий принцип сучасних крипторинків: події розблокування змінюють короткострокову структуру, але довгострокова життєздатність і зростання визначаються корисністю.