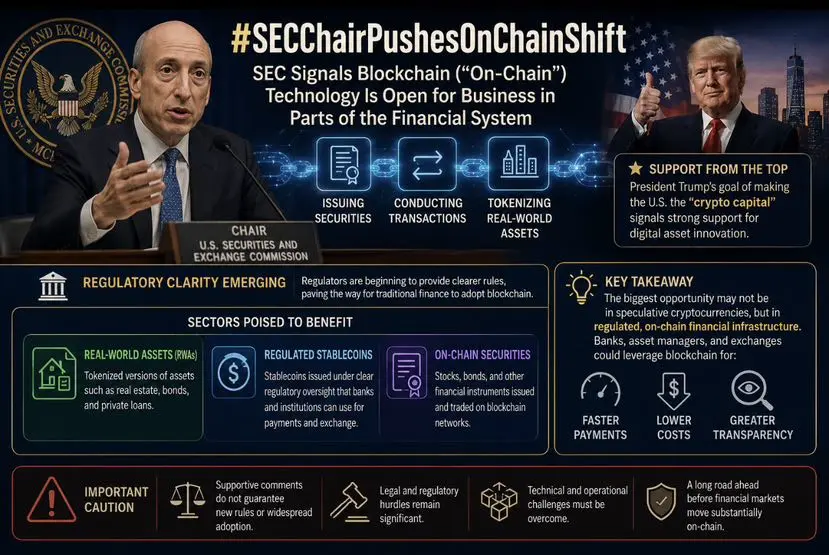

#SEC主席称将促进市场向链上转移 SEC голова Пол Аткінс (Paul Atkins) запропонував «Проект Crypto» та бачення «переходу ринку на блокчейн», основна мета якого - сприяти токенізації традиційних фінансових активів (RWA), ончейн-торгівлі та комплаєнсу. У цьому макротренді наступні напрямки стануть основними бенефіціарами:

1. Напрямок токенізації традиційних фінансових активів (RWA)

Це найбільш прямий та найоб'ємніший напрямок, який виграє від переходу на блокчейн, зосереджений на ончейн-реконструкції традиційних фінансових активів:

Токенізовані казначейські облігації США та грошові фонди: як якісні базові активи для ончейн-розрахунків, токенізовані казначейські облігації США (наприклад, BUIDL від BlackRock) та ончейн-грошові фонди, завдяки високій ліквідності, низькому порогу входу та цілодобовій торгівлі, переживають вибухове зростання, ставши «грошовою базою» ончейн-фінансів.

Токенізовані акції та ETF: з просуванням правил «інноваційного звільнення» SEC, відкривається комплаєнс-канал для сторонніх бездозвільних токенізованих акцій (що відстежують американські акції тощо) та ончейн-ETF, від чого значно виграють відповідні платформи токенізації (наприклад, Ondo Finance) та комплаєнс-емітенти активів.

Токенізація ринку РЕПО: перехід ринку РЕПО (з величезним щоденним обсягом) на блокчейн значно активізує ліквідність застави та зменшить ризики розрахунків, а відповідні ончейн-протоколи застави та клірингу отримають додатковий простір для зростання.

Інші традиційні активи: токенізація корпоративних облігацій, ABS, приватних кредитів тощо, а також токенізація публічних пропозицій, завдяки спрощенню багаторівневих процесів зберігання, також отримають додатковий попит.

2. Напрямок ончейн-фінансової інфраструктури та комплаєнс-послуг

Активи на блокчейн неможливі без базової технологічної підтримки та комплаєнс-гарантій, тому цінність відповідної інфраструктури зростає:

Ончейн-інфраструктура клірингу та розрахунків (DVP): ончейн-системи клірингу, що підтримують одночасну поставку грошей та цінних паперів (T+0), комплаєнс-гаманці (наприклад, пілот DTCC з токенізації) та ончейн-системи реєстрації активів, завдяки значному зниженню ризиків розрахунків у традиційних фінансах, стануть обов'язковими для інституційного переходу на блокчейн.

Комплаєнс-міст та послуги кастодіана: кастодіальні установи, комплаєнс-платформи (наприклад, комплаєнс-гаманці, постачальники KYC/AML) та комплаєнс-мости, які допомагають безпечно та комплаєнсно переводити традиційні фінансові активи на блокчейн, отримають велику кількість бізнес-можливостей завдяки вирішенню комплаєнс-проблем між традиційними фінансами та світом блокчейну.

«Супердодаток» ончейн-фінансів: платформи «супердодатку», що інтегрують торгівлю, кліринг, зберігання, стейкінг, кредитування тощо, надаючи комплексні ончейн-фінансові послуги, стануть входом для наступного покоління фінансового трафіку.

3. Напрямок базових публічних блокчейнів та платіжної бази (стейблкоїнів)

Базові публічні блокчейни (L1/L2): масштабний перехід традиційних фінансових активів на блокчейн створить величезний попит на високорозширювані та високобезпечні базові блокчейни (наприклад, Ethereum, Solana та комплаєнс L2) — публічні блокчейни та їхня екосистемна інфраструктура отримають пряму вигоду.

Комплаєнс-стейблкоїни: як платіжна база для ончейн-транзакцій з активами («вода, електрика, газ»), комплаєнс-стейблкоїни (наприклад, USDC, USDT та стейблкоїни, випущені комплаєнс-установами), завдяки наданню грошового носія для ончейн-розрахунків, їхня базова підтримка зросте з різким збільшенням обсягу ончейн-транзакцій.

4. Напрямок децентралізованих фінансів (DeFi) та ончейн-деривативів

Ончейн-кредитування та деривативи: токенізовані активи (наприклад, токенізовані казначейські облігації США) як базову заставу, підключену до ончейн-протоколів кредитування (наприклад, Aave, Sky) або використану для ончейн-торгівлі деривативами, значно вивільнять фінансову похідну цінність активів — відповідні протоколи DeFi отримають велику кількість ончейн-активів як ліквідність.

Перехід на блокчейн не означає перехід до бездозвільної повної децентралізації, а скоріше це ончейн-модифікація з «інституційною ліцензією» та «комплаєнсом». Тому установи та проекти, які мають комплаєнс-кваліфікацію та можуть вирішити проблеми традиційних фінансів (наприклад, ефективність розрахунків, обіг застави), матимуть абсолютну перевагу.

1. Напрямок токенізації традиційних фінансових активів (RWA)

Це найбільш прямий та найоб'ємніший напрямок, який виграє від переходу на блокчейн, зосереджений на ончейн-реконструкції традиційних фінансових активів:

Токенізовані казначейські облігації США та грошові фонди: як якісні базові активи для ончейн-розрахунків, токенізовані казначейські облігації США (наприклад, BUIDL від BlackRock) та ончейн-грошові фонди, завдяки високій ліквідності, низькому порогу входу та цілодобовій торгівлі, переживають вибухове зростання, ставши «грошовою базою» ончейн-фінансів.

Токенізовані акції та ETF: з просуванням правил «інноваційного звільнення» SEC, відкривається комплаєнс-канал для сторонніх бездозвільних токенізованих акцій (що відстежують американські акції тощо) та ончейн-ETF, від чого значно виграють відповідні платформи токенізації (наприклад, Ondo Finance) та комплаєнс-емітенти активів.

Токенізація ринку РЕПО: перехід ринку РЕПО (з величезним щоденним обсягом) на блокчейн значно активізує ліквідність застави та зменшить ризики розрахунків, а відповідні ончейн-протоколи застави та клірингу отримають додатковий простір для зростання.

Інші традиційні активи: токенізація корпоративних облігацій, ABS, приватних кредитів тощо, а також токенізація публічних пропозицій, завдяки спрощенню багаторівневих процесів зберігання, також отримають додатковий попит.

2. Напрямок ончейн-фінансової інфраструктури та комплаєнс-послуг

Активи на блокчейн неможливі без базової технологічної підтримки та комплаєнс-гарантій, тому цінність відповідної інфраструктури зростає:

Ончейн-інфраструктура клірингу та розрахунків (DVP): ончейн-системи клірингу, що підтримують одночасну поставку грошей та цінних паперів (T+0), комплаєнс-гаманці (наприклад, пілот DTCC з токенізації) та ончейн-системи реєстрації активів, завдяки значному зниженню ризиків розрахунків у традиційних фінансах, стануть обов'язковими для інституційного переходу на блокчейн.

Комплаєнс-міст та послуги кастодіана: кастодіальні установи, комплаєнс-платформи (наприклад, комплаєнс-гаманці, постачальники KYC/AML) та комплаєнс-мости, які допомагають безпечно та комплаєнсно переводити традиційні фінансові активи на блокчейн, отримають велику кількість бізнес-можливостей завдяки вирішенню комплаєнс-проблем між традиційними фінансами та світом блокчейну.

«Супердодаток» ончейн-фінансів: платформи «супердодатку», що інтегрують торгівлю, кліринг, зберігання, стейкінг, кредитування тощо, надаючи комплексні ончейн-фінансові послуги, стануть входом для наступного покоління фінансового трафіку.

3. Напрямок базових публічних блокчейнів та платіжної бази (стейблкоїнів)

Базові публічні блокчейни (L1/L2): масштабний перехід традиційних фінансових активів на блокчейн створить величезний попит на високорозширювані та високобезпечні базові блокчейни (наприклад, Ethereum, Solana та комплаєнс L2) — публічні блокчейни та їхня екосистемна інфраструктура отримають пряму вигоду.

Комплаєнс-стейблкоїни: як платіжна база для ончейн-транзакцій з активами («вода, електрика, газ»), комплаєнс-стейблкоїни (наприклад, USDC, USDT та стейблкоїни, випущені комплаєнс-установами), завдяки наданню грошового носія для ончейн-розрахунків, їхня базова підтримка зросте з різким збільшенням обсягу ончейн-транзакцій.

4. Напрямок децентралізованих фінансів (DeFi) та ончейн-деривативів

Ончейн-кредитування та деривативи: токенізовані активи (наприклад, токенізовані казначейські облігації США) як базову заставу, підключену до ончейн-протоколів кредитування (наприклад, Aave, Sky) або використану для ончейн-торгівлі деривативами, значно вивільнять фінансову похідну цінність активів — відповідні протоколи DeFi отримають велику кількість ончейн-активів як ліквідність.

Перехід на блокчейн не означає перехід до бездозвільної повної децентралізації, а скоріше це ончейн-модифікація з «інституційною ліцензією» та «комплаєнсом». Тому установи та проекти, які мають комплаєнс-кваліфікацію та можуть вирішити проблеми традиційних фінансів (наприклад, ефективність розрахунків, обіг застави), матимуть абсолютну перевагу.