Cổ phiếu được token hóa là một trong những ứng dụng được theo dõi sát sao nhất trong lĩnh vực Tài sản thế giới thực (RWA). Cổ phiếu được token hóa sử dụng công nghệ blockchain để cho phép tài sản cổ phiếu truyền thống lưu thông trên chuỗi dưới dạng token kỹ thuật số, qua đó nâng cao khả năng tiếp cận, tính kết hợp và hiệu quả chuyển giao toàn cầu.

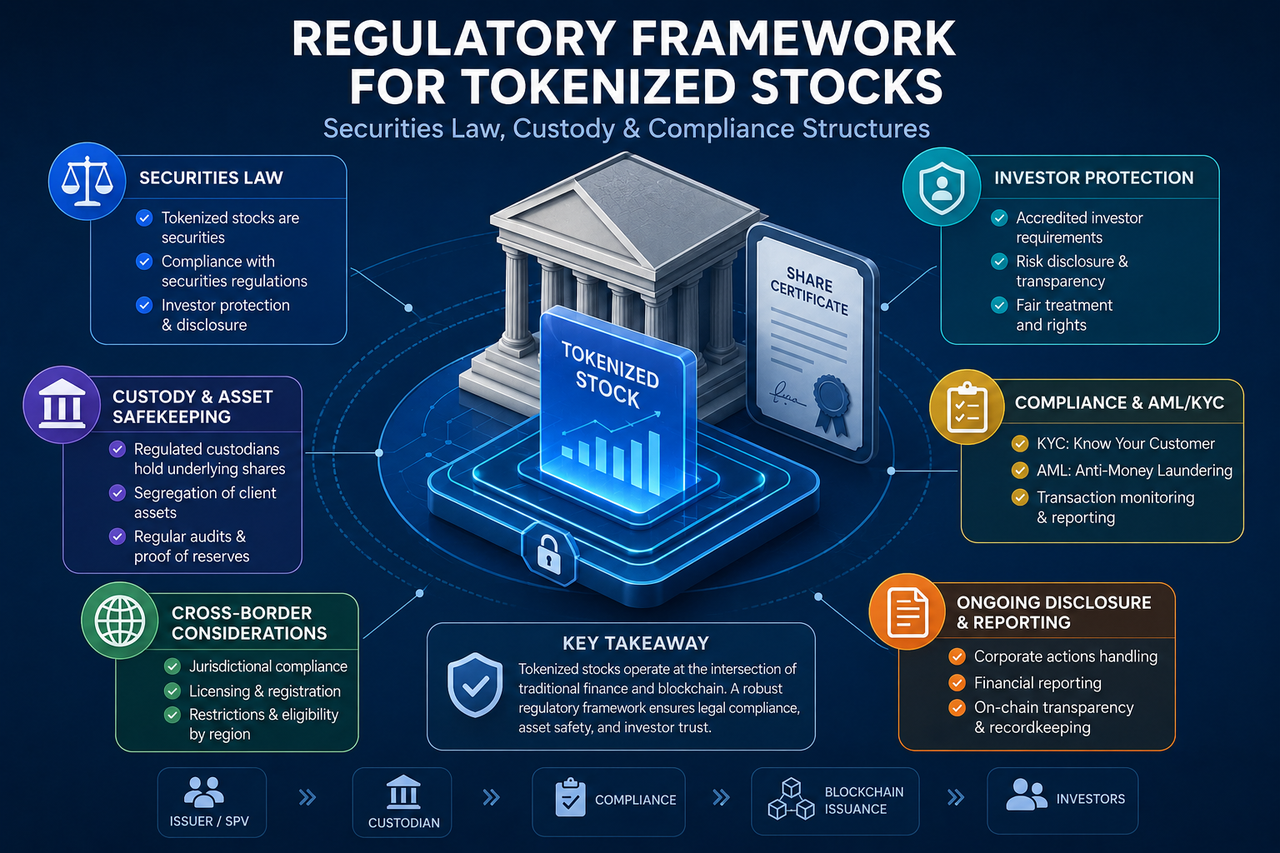

Tuy nhiên, cổ phiếu vốn là chứng khoán chịu sự quản lý chặt chẽ. Khi được ánh xạ lên blockchain, bản chất pháp lý của chúng không hề biến mất chỉ vì công nghệ thay đổi. Do đó, luật chứng khoán, hệ thống lưu ký và cơ chế bảo vệ nhà đầu tư chính là nền tảng cho sự phát triển của cổ phiếu được token hóa, đồng thời quyết định liệu một dự án có thể vận hành một cách tuân thủ trong dài hạn hay không.

Điều gì quyết định thuộc tính pháp lý của cổ phiếu được token hóa?

Các cơ quan quản lý thường không đánh giá bản chất tài sản chỉ dựa trên hình thức kỹ thuật, mà thay vào đó tập trung vào các quyền kinh tế mà tài sản đó đại diện.

Nếu người nắm giữ token có thể nhận được quyền thu nhập liên quan đến cổ phiếu, quyền cổ tức, mức độ tiếp xúc với giá hoặc các thuộc tính chứng khoán khác, thì các cơ quan quản lý thường coi token đó là chứng khoán. Nói cách khác, ngay cả khi tài sản chạy trên blockchain, miễn là nó tương ứng với quyền cổ phiếu, nó vẫn có thể nằm trong khung pháp lý chứng khoán.

Cách tiếp cận này cho thấy công nghệ blockchain thay đổi cách ghi nhận và chuyển nhượng tài sản, chứ không làm thay đổi bản chất pháp lý của chúng. Do đó, cổ phiếu được token hóa thường phải đáp ứng các yêu cầu tuân thủ tương tự như chứng khoán truyền thống.

Tại sao luật chứng khoán là cơ sở pháp lý cốt lõi cho cổ phiếu được token hóa?

Luật chứng khoán là nền tảng pháp lý quan trọng nhất đối với cổ phiếu được token hóa, vì về bản chất, chúng là sự thể hiện kỹ thuật số của các quyền liên quan đến cổ phiếu.

Trong thị trường tài chính truyền thống, việc phát hành cổ phiếu phải tuân thủ các yêu cầu công bố thông tin, quy tắc phù hợp nhà đầu tư và giám sát thị trường. Khi cổ phiếu được token hóa, các yêu cầu này thường được mở rộng sang môi trường trên chuỗi chứ không biến mất.

Các cơ quan quản lý tập trung vào việc tổ chức phát hành có hợp pháp hay không, tài sản cơ sở có thực sự tồn tại hay không, quyền nhà đầu tư có được bảo vệ hay không, và liệu có rủi ro thao túng thị trường hay không. Do đó, hầu hết các dự án cổ phiếu được token hóa tuân thủ đều thiết kế khung pháp lý xoay quanh các quy định về chứng khoán.

Các cấu trúc pháp lý nào thường được sử dụng cho cổ phiếu được token hóa?

Cấu trúc pháp lý xác định mối quan hệ giữa token và tài sản cơ sở, đồng thời là trọng tâm chính của quá trình xem xét quy định.

Cấu trúc nắm giữ cổ phiếu trực tiếp

Trong mô hình này, tổ chức phát hành nắm giữ cổ phiếu thực tế và phát hành token theo tỷ lệ cố định. Về mặt lý thuyết, có sự ánh xạ rõ ràng giữa token và cổ phiếu cơ sở.

Cấu trúc này mang lại tính minh bạch cao, nhưng thường đòi hỏi các yêu cầu pháp lý phức tạp đối với việc phát hành xuyên biên giới và đăng ký cổ đông.

Cấu trúc phương tiện có mục đích đặc biệt (SPV)

SPV là một trong những cấu trúc pháp lý phổ biến nhất trong lĩnh vực cổ phiếu được token hóa. Tổ chức phát hành thường nắm giữ tài sản cổ phiếu thông qua một pháp nhân riêng biệt, sau đó phát hành các token tương ứng.

SPV cho phép tách biệt tài sản và cải thiện tính rõ ràng pháp lý, khiến chúng được sử dụng rộng rãi để token hóa vốn cổ phần tư nhân và cổ phiếu của các công ty chưa niêm yết.

Cấu trúc phái sinh

Một số cổ phiếu được token hóa không nắm giữ cổ phiếu thực tế, mà thay vào đó theo dõi hiệu suất giá cổ phiếu thông qua hợp đồng hoặc chỉ số.

Mô hình này cung cấp mức độ tiếp xúc với giá thay vì quyền cổ đông thực tế. Do đó, nó có thể phải tuân theo cả quy định về chứng khoán và phái sinh.

Tại sao lưu ký tài sản lại quan trọng như vậy?

Cơ chế lưu ký xác định liệu tài sản cơ sở có thực sự tồn tại hay không và quyền nhà đầu tư có được bảo vệ hay không.

Trong thị trường chứng khoán truyền thống, cổ phiếu được nắm giữ bởi các bên lưu ký có quy định. Cổ phiếu được token hóa cũng đối mặt với vấn đề tương tự, vì token trên chuỗi không đồng nhất với cổ phiếu thực tế.

Nếu tổ chức phát hành không thể chứng minh tài sản cơ sở được lưu ký đúng cách, thì sự ánh xạ giữa token và cổ phiếu trở nên không thể xác minh. Đó là lý do các dự án tuân thủ thường thuê bên lưu ký bên thứ ba, kiểm toán viên và cơ chế công bố thông tin định kỳ để tăng cường tính minh bạch và độ tin cậy.

Vai trò của AML và KYC trong cổ phiếu được token hóa là gì?

Chống rửa tiền (AML) và Xác minh danh tính khách hàng (KYC) là các thành phần tuân thủ quan trọng đối với cổ phiếu được token hóa.

Thị trường chứng khoán truyền thống yêu cầu xác định danh tính nhà đầu tư và giám sát giao dịch bất thường. Cổ phiếu được token hóa cũng phải đáp ứng các yêu cầu tương tự. Các cơ quan quản lý muốn ngăn chặn thị trường chứng khoán bị lợi dụng cho rửa tiền, gian lận hoặc chuyển tiền bất hợp pháp, vì vậy hầu hết các nền tảng tuân thủ đều yêu cầu xác minh danh tính người dùng.

Tại một số khu vực pháp lý, việc kiểm tra tính phù hợp của nhà đầu tư cũng là bắt buộc. Một số sản phẩm chỉ dành cho nhà đầu tư được công nhận, trong khi những sản phẩm khác có thể có ngưỡng đầu tư dựa trên quy định địa phương.

Những thách thức pháp lý nào mà việc phát hành xuyên biên giới phải đối mặt?

Cổ phiếu được token hóa vốn mang tính toàn cầu, nhưng quy định về chứng khoán thường mang tính quốc gia hoặc khu vực.

Một sản phẩm cổ phiếu được token hóa có thể nhắm đến nhà đầu tư từ nhiều quốc gia, nhưng các khu vực pháp lý khác nhau về quy tắc phát hành, trình độ nhà đầu tư và yêu cầu công bố thông tin. Sự không nhất quán này khiến hoạt động xuyên biên giới trở thành một trong những thách thức phức tạp nhất trong lĩnh vực này.

Để giảm rủi ro pháp lý, nhiều dự án hạn chế sự tham gia của người dùng từ một số khu vực nhất định, hoặc sử dụng các cấu trúc pháp lý và phương thức phát hành khác nhau cho từng thị trường.

Cổ phiếu được token hóa và cổ phiếu truyền thống khác nhau như thế nào về quy định?

Cả hai đều chịu sự điều chỉnh của quy định chứng khoán, nhưng khác nhau đáng kể ở cách tài sản di chuyển.

| Khía cạnh |

Cổ phiếu truyền thống |

Cổ phiếu được token hóa |

| Ghi nhận tài sản |

Tổng lưu ký chứng khoán trung ương |

Sổ cái blockchain |

| Giờ giao dịch |

Giờ giao dịch của sàn |

Phụ thuộc vào cấu trúc |

| Phương pháp lưu ký |

Môi giới và bên lưu ký |

Bên lưu ký + tài sản trên chuỗi |

| Yêu cầu tuân thủ |

Luật chứng khoán |

Luật chứng khoán + quy định về tài sản kỹ thuật số |

| Lưu thông xuyên biên giới |

Tương đối hạn chế |

Về mặt lý thuyết hiệu quả hơn |

Dù hình thức kỹ thuật khác nhau, nhưng bảo vệ nhà đầu tư, công bố thông tin và tính toàn vẹn thị trường vẫn là những mục tiêu chung. Cổ phiếu được token hóa là một bản nâng cấp cho cơ sở hạ tầng thị trường chứng khoán, chứ không phải sự thay thế cho hệ thống quy định.

Tóm tắt

Cổ phiếu được token hóa kết hợp chứng khoán truyền thống với công nghệ blockchain, do đó khung pháp lý của chúng bao gồm luật chứng khoán, lưu ký tài sản, AML, KYC và bảo vệ nhà đầu tư. Dù trên chuỗi hay ngoài chuỗi, nếu tài sản đại diện cho quyền cổ phiếu hoặc mức độ tiếp xúc với giá trị cổ phiếu, thì nó thường phải tuân theo quy định chứng khoán.

Từ nắm giữ cổ phiếu trực tiếp đến SPV và phái sinh, các sản phẩm cổ phiếu được token hóa khác nhau sử dụng các thiết kế pháp lý khác nhau. Nhưng tính xác thực của tài sản cơ sở, tính minh bạch trong lưu ký và bảo vệ nhà đầu tư vẫn là trọng tâm quy định cốt lõi.

Câu hỏi thường gặp

Cổ phiếu được token hóa có được coi là chứng khoán không?

Tại hầu hết các khu vực pháp lý, nếu cổ phiếu được token hóa đại diện cho quyền cổ phiếu hoặc mức độ tiếp xúc với giá trị cổ phiếu, thì các cơ quan quản lý coi đó là chứng khoán. Do đó, các dự án như vậy thường phải tuân thủ luật chứng khoán.

Tại sao SPV thường được sử dụng cho cổ phiếu được token hóa?

SPV (Phương tiện có mục đích đặc biệt) giúp cách ly tài sản cơ sở khỏi tổ chức phát hành và tạo ra mối quan hệ pháp lý rõ ràng. Điều này khiến nó trở thành cấu trúc pháp lý phổ biến cho cổ phiếu được token hóa và các dự án RWA.

Cổ phiếu được token hóa có yêu cầu lưu ký tài sản không?

Có. Lưu ký chứng minh cổ phiếu cơ sở thực sự tồn tại và rất cần thiết cho việc bảo vệ nhà đầu tư. Nếu không có lưu ký, mối liên kết giữa token và tài sản thực sẽ bị suy yếu.

Tại sao KYC và AML được áp dụng cho cổ phiếu được token hóa?

Cổ phiếu được token hóa là các sản phẩm tài chính chịu sự quản lý, vì vậy các thủ tục KYC và AML thường là bắt buộc. Các biện pháp này giúp xác minh danh tính nhà đầu tư và giảm thiểu rủi ro rửa tiền cũng như tội phạm tài chính.

Cổ phiếu được token hóa có thể thay thế hoàn toàn cổ phiếu truyền thống không?

Cổ phiếu được token hóa thay đổi cách ghi nhận và chuyển nhượng tài sản, nhưng không làm thay đổi bản chất pháp lý của cổ phiếu. Các cơ chế quy định, lưu ký và bảo vệ nhà đầu tư của thị trường chứng khoán truyền thống vẫn là yếu tố thiết yếu để cổ phiếu được token hóa có thể vận hành.