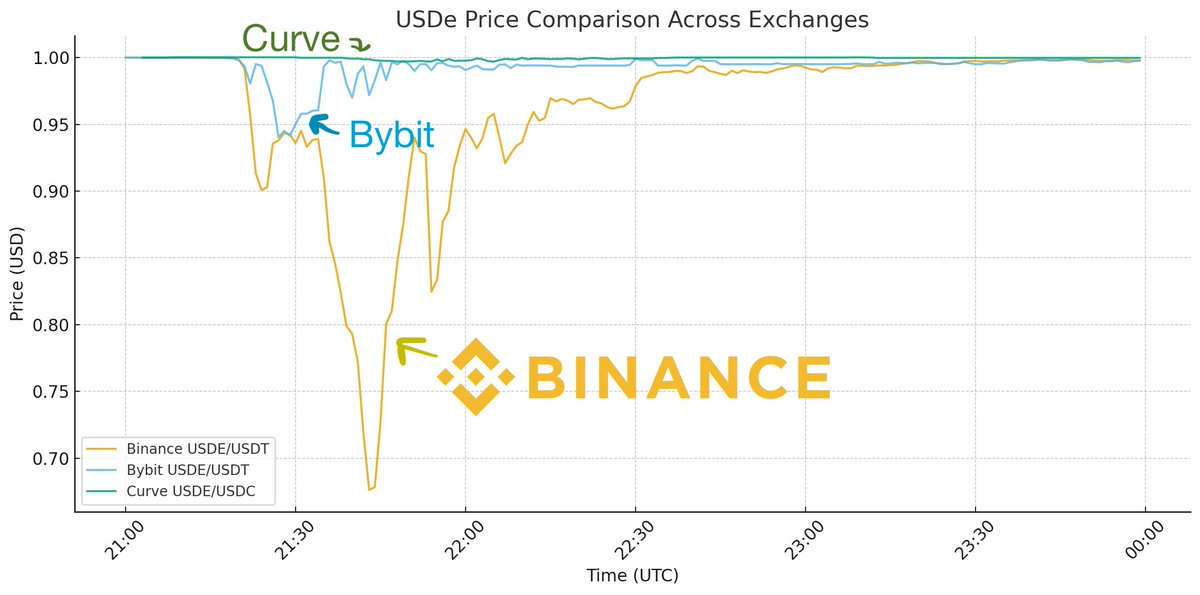

本週末市場劇烈波動期間,有關 Ethena 脫鉤的討論甚囂塵上。傳聞指出 USDe 曾短暫跌至約 0.68 美元,隨即強力回升。以下為社群廣泛引用的 Binance K 線圖:

經數據分析及與產業多方交流,我們已確認 USDe 實際上並未脫鉤。

首先,需瞭解 USDe 的流動性主要來源並非交易所,而是 Curve。在 Curve 上有數億美元的委託單流動性,各交易所(包含 Binance)則僅有數千萬美元。

若僅觀察 Binance 上 USDe 價格走勢,似乎有脫鉤現象。但將其他流動性平台的走勢納入後,結論完全不同:

可見 USDe 在各大 CEX 都有下探,但幅度各異。Bybit 一度跌至 0.95 美元後迅速回彈,Binance 跌幅則大且恢復緩慢,Curve 僅小幅下跌 0.3%。這些差異源於各平台的流動性與系統設計。

當天各交易所均承受巨大壓力——這是加密產業至今規模最大的清算事件之一。Binance 極度不穩定,致使市值提供者無法調度庫存,API 不穩定、充提暫停,套利者無法介入。

Binance 平台流動性受阻,導致價格異常波動,其他平台則因流動性順暢橋接,價格快速恢復。(如 Guy 所述,USDC 也曾因類似系統性問題在 Binance 短暫脫鉤數美分——流動性無法流入,但不構成 USDC 脫鉤事件。)

API 不穩定時,平台間價格出現分歧在所難免。Binance 跌幅遠高於 Bybit,主要原因有二:

一、Binance 未與 Ethena 建立主要市值提供者合作,無法於平台直接鑄造或兌換(Bybit 及部分交易所已導入此功能),使市值提供者可在平台內完成錨定價套利。否則,市值提供者需將資金提出 Binance,外部套利後再將庫存轉回,此情況下參與者普遍選擇觀望。

二、Binance 預言機設計不佳,導致錯誤清算——健全的清算機制不會因閃崩觸發。若平台非某資產主要流動性市場(Binance 對 USDe 並非如此),理應參考主要平台價格。僅依自家訂單簿,易造成過度清算。最終 Binance 以約 0.80 美元價格清算 USDe,引發連鎖反應。因此 Binance 補償 USDe 清算用戶(據悉其他平台未補償)——僅參考自家價格,未考慮真實外部價格。

綜合來看,這是 Binance 獨有的閃崩事件,健全的市場結構本可避免。USDe 在主要流動性平台 Curve 當日始終維持錨定,與真正脫鉤完全不同。

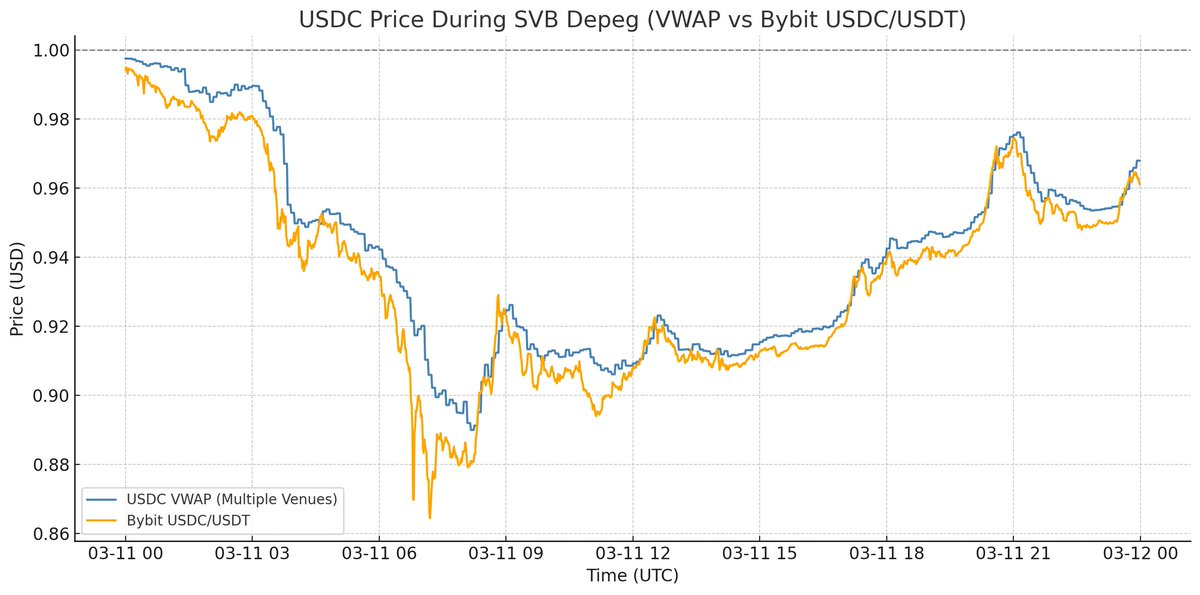

回顧 2023 年銀行危機期間的 USDC,這才是脫鉤的真正案例:

當時 USDC 在所有交易平台皆跌破面值,無法以 1 美元購入 USDC。當時贖回全面暫停,0.87 美元才是實際價格,這才是真正的脫鉤現象。

而此次事件僅為 Binance 獨有的價格錯位。對市場基礎設施而言,此事件具警示意義,但若以此判斷 USDe 機制,必須理解其中關鍵差異。

整起事件期間,USDe 在主要流動性平台持續維持足額抵押、價值等同 1 美元,且因價格波動,週末期間其抵押品進一步增加。這類市場不穩定最終有助產業進步,並揭示全體產業必須吸取的經驗。Guy 也進一步說明,包括 Binance 在內的各交易所未來如何避免類似問題。

綜合上述分析,USDe 並未脫鉤,本次事件屬於 Binance 平台的價格偏離現象。

免責聲明:

- 本文轉載自 [hosseeb],所有版權歸原作者 [hosseeb] 所有。如有疑問,請聯絡 Gate Learn 團隊,我們將立即協助處理。

- 免責聲明:本文內容僅代表作者個人觀點,不構成任何投資建議。

- Gate Learn 團隊負責其他語言版本的翻譯。除非特別註明,禁止複製、傳播或抄襲譯文內容。

相關文章

Solana需要 L2 和應用程式鏈?

Sui:使用者如何利用其速度、安全性和可擴充性?

Morpho 代幣經濟學深入解析:MORPHO 的應用、分配方式與價值邏輯

Morpho vs Aave:深入解析 DeFi 借貸協議的機制與結構差異

0x Protocol 的核心組成有哪些?Relayer、Mesh 及 API 架構詳解