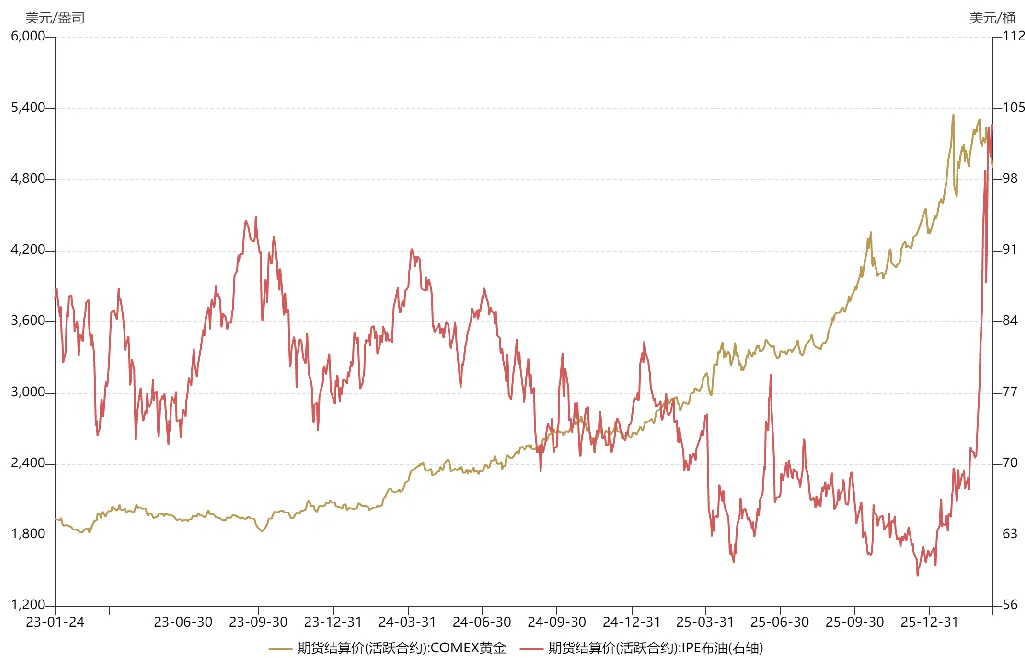

自美伊戰爭爆發以來,原油與黃金這兩類與地緣政治密切相關的資產,呈現出截然不同的走勢:前者價格大幅上漲,後者則小幅下跌。為何會出現這樣的現象?

黃金作為天然貨幣,具備三大避險功能:防範地緣風險、防範通脹風險、防範美元風險。金價同時受到這三種力量的影響,因此在不同階段展現出不同程度的避險作用。

自 2023 年底以來,貴金屬迎來一波超級牛市,金價從 1800 美元飆升至 5000 多美元。黃金之所以能持續強勢上漲,正是因為同時承擔地緣避險、通脹避險與美元避險三重職能。

2023 年 10 月,在俄烏戰爭持續的背景下,巴以爆發大規模衝突,中東陷入動盪。2024 年紅海危機爆發,曼德海峽遭到封鎖。2025 年川普上台,國際秩序岌岌可危。這些地緣局勢混亂的現象,為金價提供了強力支撐。

另一方面,2023 年美國經濟由過熱轉為滯脹,至 2024 年受政治因素影響,美聯儲在通脹問題尚未解決的情況下,強勢啟動降息週期,導致美元流動性再度泛濫。一方面是中期寬鬆,另一方面則是二次通脹風險,黃金同時承擔美元避險與通脹避險職能,為金價上漲注入動能。

當三大避險職能齊聚時,金價自然大幅上漲。此外,受惠於美聯儲寬鬆週期,不論是新興市場還是成熟市場,不論是 A 股還是美股,皆迎來牛市行情。

再談油價,去年油價中樞明顯低於前年,這是因為川普上台後聯合 OPEC 大幅增產原油,試圖迫使俄羅斯在談判桌上讓步。該策略一度奏效,普京在和談議題上多次鬆口。若無美伊戰爭,今年上半年俄烏或將簽署停火協議。

自中東戰爭爆發以來,金價與油價多次反覆,走勢出現背離,原因各有所不同。

對金價而言,1 月中下旬(開戰前半個月),隨著美伊爆發衝突的機率持續上升,金價上漲,反映出黃金的地緣避險屬性。根據當時市場主流預期,此次衝突可能類似去年「午夜之錘」行動,持續時間較短,屬於階段性行情。

美國對伊朗實施「斬首」行動後,金價短期反彈,但很快暴跌。這是因為資金主力從黃金轉向原油,前期黃金籌碼過於集中,資金主力為了加碼原油,選擇賣出黃金以換取流動性。也就是說,黃金轉換至原油的「換倉」行為,導致金價下跌、油價上漲。

另一方面,海外開始將美伊戰爭定價為長期化,美股等風險資產承壓,出現贖回潮。美國金融市場遭遇流動性危機,黃金作為僅次於現金的變現資產,遭到大規模拋售。換句話說,3 月初黃金遭遇砸盤,並非國際投資者看空黃金,而是流動性危機下的自保策略。

若僅為流動性危機,金價通常會形成「深 V」走勢,提供抄底機會。更棘手的是,3 月中旬以來,海外對美伊衝突的預期愈發悲觀,不僅擔心海峽長期封鎖,還憂慮交戰方將大規模襲擊對方能源設施,這將使油價長期維持高位,對全球經濟造成毀滅性衝擊,甚至引發國際秩序崩潰。在此情境下,美聯儲可能延後降息節奏,甚至有可能如 2022 年般重啟升息週期。基於這一預期,金價暴跌,回調幅度創近年新高。

也就是說,黃金的地緣避險職能仍在發揮作用,但目前導致金價暴跌的,是美聯儲貨幣政策反轉預期,黃金的美元反避險屬性壓過地緣避險與通脹避險,成為主要推動力。與過去幾次下跌相比,現階段黃金基本面已發生改變,不再是流動性危機,也非獲利了結,而是海外對美聯儲貨幣政策收緊的擔憂。這種擔憂也反映在 A 股與美股等風險資產上,畢竟「覆巢之下無完卵」。

美伊戰爭爆發以來,原油價格也經歷多次波動,造成這些波動的主因,是海外投資者對地緣政治的認知產生偏差。「斬首」行動後,油價持續攀升,最高接近 120 美元/桶。然而 3 月上旬,因川普暗示「戰爭很快結束」,市場開始執行「TACO」交易,認為伊朗局勢可能緩和,油價一度暴跌 30%。但與關稅問題不同,地緣危機主導權並不在川普手中,他無法在海峽遭封鎖的情況下全身而退。最終市場修正原油預期,油價重回上升通道。

在地緣問題上,市場偶爾會出現定價偏差,但這種偏差未必是壞事,油價下跌反而帶來加倉機會,讓後進者有機會進場。

展望未來,金價與油價走勢取決於美伊衝突的節奏。若演變為俄烏那般持久戰,上半年黃金可能缺乏配置價值,短期內可先布局能源鏈。不過局勢仍有反轉可能,美伊戰爭或將迎來關鍵臨界點,這關乎霍爾木茲海峽能否於短期內解封,關鍵還要看川普如何抉擇。

聲明:

-

本文轉載自 [洋恺宏观],著作權歸原作者 [洋恺宏观] 所有,如對轉載有異議,請聯絡 Gate Learn 團隊,團隊將依相關流程儘速處理。

-

免責聲明:本文所表達的觀點與意見僅代表作者個人立場,並不構成任何投資建議。

-

文章其他語言版本由 Gate Learn 團隊翻譯,未經提及 Gate 的情況下不得複製、傳播或抄襲經翻譯文章。

分享

Sign Up

相關文章

中級

3074傳奇後對以太坊治理的思考

以太坊 以太坊改進提案-3074/以太坊改進提案-7702事件揭示了其治理結構的複雜性:除了正式的治理流程外,研究人員提出的非正式路線圖也具有重大影響。

2026-03-24 11:54:35

中級

最後與當前牛市中的 NFT 和模因幣

本文探討了當前和過去牛市場中模因幣和 NFT 的市場動態,提供了比較分析。它提供了有關價值和安全方面的見解和建議,強調了資產保護與投資的重要性。

2026-03-24 11:54:39

中級

真實世界資產 - 所有資產都將鏈上移動

如果軟體正在吞噬世界,那麼代幣化現實世界的資產正在吞噬資本市場。通過將現實世界的資產鏈上,現實世界的資產領域已成為區塊鏈技術最有前途的用例之一。將現實世界資產的穩定性和價值主張與區塊鏈技術和去中心化金融的創新特徵和潛在效率聯繫起來,為一些值得注意的專案提供了見解和解釋。

2026-03-24 11:54:36

進階

Gate 研究:比特幣反彈 3.5%,以太坊落後,Dinari 和 Pell Network TVL 暴增

Gate研究院的每日市場回顧和展望涵蓋比特幣和替代幣市場趨勢、宏觀資本流動、鏈上指標分析、熱門項目更新、代幣解鎖信息和關鍵行業會議,為加密貨幣市場提供全面的分析和預測。

2026-03-24 11:54:52

進階

Gate 研究院:GT 代幣價格創歷史新高,以太坊主網質押量超 5,400 萬枚

Gate 研究院日報:BTC 嘗試向上突破 99,000 阻力位,但未能有效站穩,回落至 95,860 美元。以太坊質押量超 5,400 萬枚ETH,再質押佔比近 10%。GT 最高價達到 17.69 美元,創下歷史新高。Base 鏈上 Uniswap 協議月度交易量達 156.5 億 美元,創歷史新高。美國上市公司KULR推出比特幣儲備庫,購入約 217 枚比特幣。MIRA 代幣市值飆升至 8,000 萬美元,成為罕見疾病籌款新典範。去中心化 AI 基礎設施項目 ChainOpera 完成 1,700 萬美元種子輪融資,由 Finality Capital Partners 領投。

2026-03-24 11:55:59