穩定幣公鏈:打著機構與隱私的旗號,實際上進行分銷與獲利

軟體正逐漸改變世界,穩定幣則開始顛覆區塊鏈。

這一次,主角不再是 Coinbase 的 Base 或 Robinhood L2,Circle 與 Stripe 幾乎同步決定自建穩定幣 Layer 1,徹底擺脫現有公鏈的限制,並從底層機制到 Gas 代幣全面以穩定幣為核心進行重構。

銀行失去主導地位,穩定幣齊力追逐。

表面上看,Circle 的 Arc 與 Stripe 的 Tempo 對手是 Tron 與以太坊,實際瞄準的是「後央行—銀行體系」的全球清算權。傳統的 Visa 與 SWIFT 法幣結算網路,已無法滿足全球穩定幣流通需求。

跨界危機:卡組織退位,穩定幣公鏈崛起

Wintel 聯盟近 30 年壟斷個人 PC 市場,直到 ARM 架構在行動端興起,即便 Intel 沒犯錯,市佔率仍逐漸式微。

金融卡(提款卡)與卡組織並非同步發展。1950 年,首家卡組織 Diners Club 為餐廳及忠實顧客建立信用記帳制度,忠誠度逐漸演變為授信和積分體系,直到 1960 年代才正式連結銀行業。美國地方銀行以信用卡為起點,突破州界與國界,最終席捲全球。

相較銀行必須依循美聯儲指揮,圍繞槓桿進行週期調整,Visa/MasterCard 等卡組織本質上是旱澇保收的現金流事業。以 2024 年為例,Capital One 以 353 億美元收購 Discover,成為發卡行與卡組織一體化的巨型企業。

銀行一體化,其實就是穩定幣發行與穩定幣公鏈的雛形,唯有一體化才能真正掌控所有發行、分銷及回款管道。

自 Genius Act 施行後,美元運作邏輯徹底改變。傳統商業銀行本應負責信用創造與貨幣發行(M0/M1/M2),但 Tether、Circle 美債部位已超過多個國家級主體。

穩定幣直接連結國債,銀行業雖可發行穩定幣自救,但卡組織與跨境支付通路則面臨生存危機。

- • 銀行業 → 穩定幣發行方 USDT、USDC

- • 卡組織/SWIFT/PSP → 穩定幣 L1

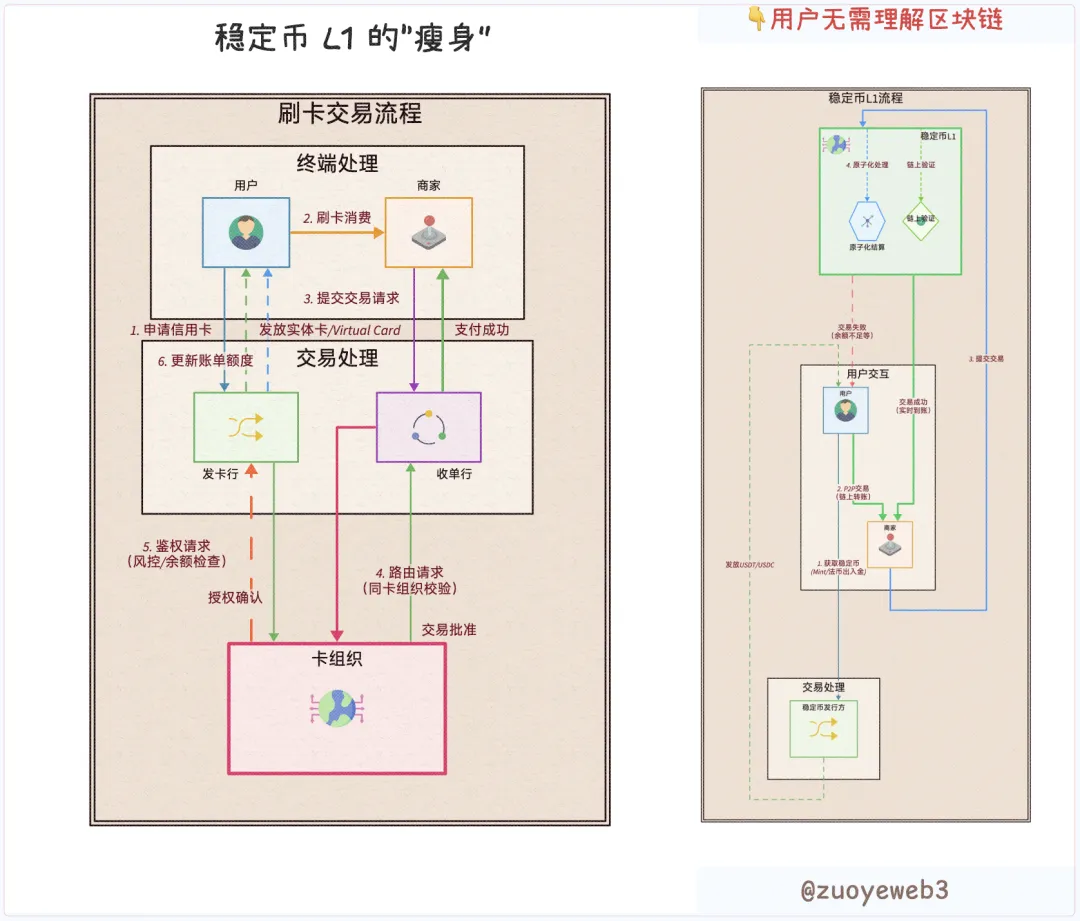

在傳統交易流程中,用戶、商家、發行機構、收單機構與卡組織各司其職,但區塊鏈的可編程特性已徹底顛覆,任何角色都可被簡化為「用戶」。機構可享有隱私金庫與保密轉帳,個人則追求便利,本質上的差異僅在於程式碼設計。

穩定幣 L1 更進一步,直接移除非用戶機構的必要性。只須用戶、穩定幣及 L1,便可完成所有角色與功能的轉化堆疊,甚至連監管機關的合規審查亦可納入。

圖片來源:@zuoyeweb3,說明:交易流程創新

當然,專業發行及技術服務機構不會完全消失,而是在可耦合的程式碼架構下,供應商成為用戶可選擇和審查的對象。以 U 卡為例,虛擬卡的利潤幾乎全被上游分走,U 卡發行方僅能以虧損換取人氣。

技術革新正在引領組織關係的重塑。

如今,打造一個全新 Visa 從零開始,所有利潤都能留在自己手中並回饋用戶。

就如 Capital One 在收購 Discover 前,需向 Visa/MasterCard 支付 1.5% 手續費,USDT/USDC 也需向 Tron、Ethereum 支付 Gas 費。

就在 Circle 推廣 Arc 之際,Coinbase Commerce 直接連結 Shopify,Circle 選擇幣安為收益型穩定幣 USYC 的合作夥伴。

Tether 曾稱 40% 公鏈手續費由其創造,Circle 還需向 Coinbase 單季額外補貼 3 億美元。因此,去除既有通路商,自建分銷通路與終端網路成理所當然。

只是 Circle 選擇自主建設,而 Tether 則採用 Plasma 與 Stable 外部競逐。

唯一特殊的是 Stripe,Stripe 雖無自營穩定幣,卻掌控終端用戶網絡,收購 Bridge 與 Privy 完成技術閉環,可以預期 Stripe 未來必會發行或扶持自家穩定幣。

總結而言,穩定幣發行、分銷通路與終端網絡皆在打造自有生態閉環:

- • 發行方:Circle 的 Arc、Tether 的 Plasma 與 Stable、USDe 的 Converge

- • 分銷通路:Coinbase、幣安等交易所,以及 Ethereum、Tron 等現有公鏈

- • 終端網絡:Stripe 自建 Tempo

法國人的自由與英國人不同,USDT 的 L1 也不是 USDC 的歸屬地。當所有人都不願再湊合過日子,既有公鏈與卡組織的競爭如長江水奔流難以阻擋。

技術擴散:公鏈易推,機構用戶難擴張

極端捍衛自由非惡,收斂追求正義也非善。

隱私已非一般用戶關注重點。像 QUBIC 吞併門羅幣遠不及財庫策略受熱議,自由主義角度,隱私交易只是機構的「付費特權」,多數用戶真正關心的是手續費。

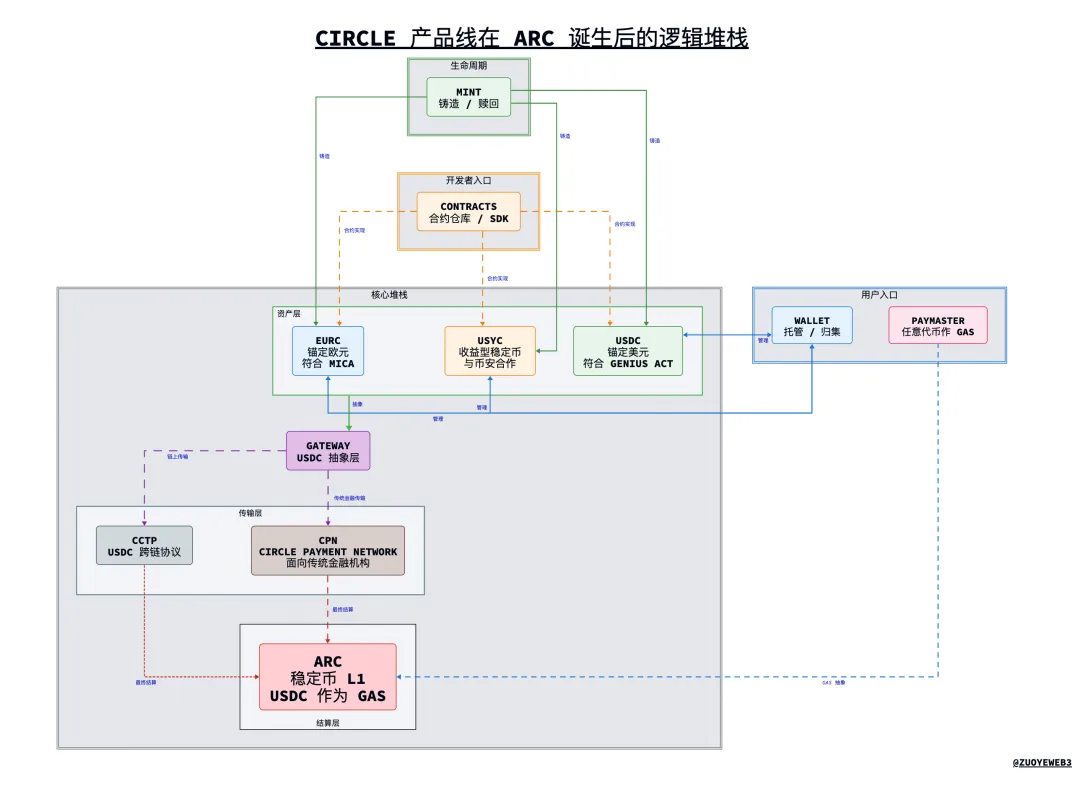

Arc 問世前,Circle 產品線已多元並行,甚至偏向繁複。集成 Arc 統一架構後,才發揮協同優勢,讓 USDC 擺脫 Coinbase 附屬品的困境。

圖片來源:@zuoyeweb3,說明:Circle 產品線在 Arc 誕生後的邏輯堆疊

以 Arc 為例,可一窺未來穩定幣公鏈技術架構。上述內容僅為個人理解,不代表官方立場。

1. 產品說明

- • USDC/EURC/USYC:Circle 三大主力穩定幣,USDC 錨定美元符合法規 Genius Act,EURC 錨定歐元符合法規 MiCA,USYC 為收益型穩定幣,已與幣安合作

- • CPN(Circle Payment Network):Circle 主導、以 USDC 為基底的跨境清算網路,類似 SWIFT

- • Mint:用戶可在此鑄造 USDC 等穩定幣

- • Circle Wallet:個人與機構用戶可在此統一管理 Circle 全系列穩定幣

- • Contracts:Circle 編寫的 USDC 等穩定幣合約

- • CCTP:USDC 跨鏈技術標準

- • GateWay:USDC 抽象層,用戶無須了解底層技術即可直接體驗 USDC

- • Paymaster:允許任意代幣作為 Gas 代幣

- • Arc:Circle 主導的穩定幣 Layer 1,USDC 作為原生 Gas 代幣

2. 邏輯堆疊

- • 全體架構由上而下:USDC/EURC/USYC → Gateway → CCTP/CPN 並列(CCTP 用於鏈上,CPN 推廣於傳統金融)→ Arc

- • Mint 為充值入口,Wallet 為資金匯聚入口,Contracts 為開發入口,Paymaster 為附加功能,可用任意代幣作為 Gas 代幣

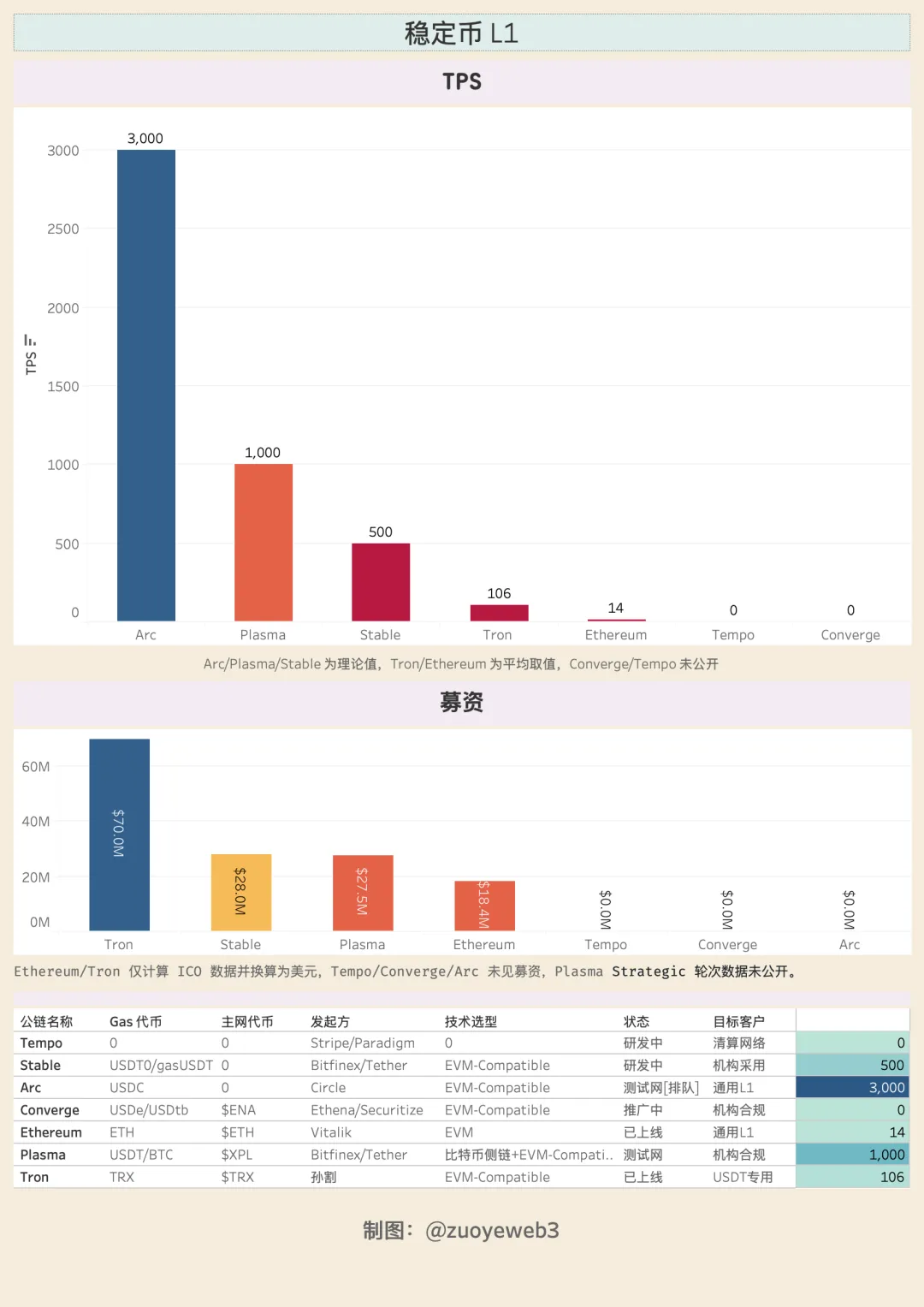

Arc 名義採 PoS,實質為 DPOS,最多 20 節點,理論上可達 3000 TPS,交易確認低於一秒,Gas 低於 1U,更為機構打造隱私轉帳與金庫模式,充分準備迎接企業級資產上鏈。這也是 Circle 自建 L1 的核心理由,企業資產管理成為新戰場,穩定幣不只交易與轉帳,更是資管主力。

此外,通用 L1 架構預留 RWA 等多元資產上鏈接口,基於 Informal Systems 研發的 CometBFT 改造成 Malachite,理論有 50000 TPS 潛力。

同步支援 EVM 兼容、MEV 防護、FX(外匯)引擎與交易優化。Cosmos 技術加持下,啟動 Hyperliquid 等級產品皆不受技術瓶頸。如果是 L2,部署也更加便捷,如同操作 Docker 實例。

Arc 計畫將 TEE/ZK/FHE/MPC 等密碼學技術融合,現今技術擴散使公鏈啟動成本降至近乎常數,真正難題在於生態擴張。Visa 用了 50 年,USDT/Tron 聯盟 8 年,Tether 發行 USDT 也已 11 年。

時間是穩定幣 L1 最大敵人,故穩定幣選擇「做」與「說」分流:

- • 實作:散戶用戶 → 分銷通路 → 機構採用

- • 宣傳:機構合規 → 大眾普及

Tempo、Converge 皆鎖定機構採用,Arc 則主打全球合規,合規加機構採用是穩定幣 L1 的主力 GTM 策略,但推廣絕不僅止於此,穩定幣 L1 都會採取更「區塊鏈」取向的推廣方式。

Plasma、Converge 與 Pendle 合作,Circle 暗推 USYC 與 USDC 支援 24/7 兌換,Tempo 由 Paradigm 創辦人 Matt Huang 擔任執行長,宗旨是「區塊鏈優先」而非「Fintech 優先」。

機構採用原是合規工具,如同 Meta 強調隱私保護,但市場要先有使用者才帶動機構採用。USDT 最早、最大使用群體其實是亞非拉的一般民眾,最終依然進入機構核心視野。

分銷通路一向非機構強項,推廣團隊才是網路時代的主力。

圖片來源:@zuoyeweb3,說明:穩定幣 L1 對比

新興穩定幣 L1 不是募資雄厚,就是背靠集團。Genius Act、MiCA 監管下禁止向用戶支付利息,也毋需用利息爭取用戶。但 USDe 透過循環貸款,發行量短短一個月便突破 100 億美元。

鏈上收益分配與用戶轉化間的空隙,使收益型穩定幣出現市場機會。USDe 管鏈上,USDtb 於 Anchorage 配合下,成為 Genius Act 規範下的合規穩定幣。

收益大幅促進用戶採用。這種致命誘惑讓市場競爭更為激烈。

結語

穩定幣 L1 問世前,TRC-20 USDT 實際是全球 USDT 清算主網,USDT 也是唯一擁有真實用戶基礎的穩定幣,因此 Tether 無需與交易所分潤,USDC 只為其合規化替身,如 Coinbase 是幣安在納斯達克的鏡像。

穩定幣 L1 正挑戰 Visa 與 Ethereum,全球貨幣流通體系正根本重塑。全球美元採用率逐漸下降,穩定幣 L1 已鎖定外匯交易領域,市場永遠是對的,穩定幣追求更多可能。

區塊鏈已誕生逾十年,公鏈技術創新一再湧現,令人欣慰的是,Web3 並非 Fintech 2.0,DeFi 正徹底改變 CeFi/TradiFi,穩定幣改變銀行存款及跨境支付本質。

希望穩定幣 L1 能持續承襲區塊鏈的核心理念。

聲明:

- 本文轉載自 [佐爺歪脖樹],著作權歸原作者 [佐爺歪脖樹] 所有,若對轉載有疑義,請聯繫 Gate Learn 團隊,將依相關流程迅速處理。

- 免責聲明:本文所述觀點與意見僅代表作者個人,不構成任何投資建議。

- 文章其他語言版本由 Gate Learn 團隊翻譯,未特別標明 Gate 情況下,皆不得複製、散布或抄襲翻譯內容。

相關文章

Yala的深入解釋:以$YU穩定幣為媒介打造模塊化DeFi收益聚合器

USDe是什麼?揭示USDe的多種賺錢方法

USDC和美元的未來