你每天都在使用的網路服務,剛正式發行了自家的穩定幣

你或許沒聽過 Cloudflare,但只要你連上網路,幾乎一定會經過它的服務。

這家公司是網際網路世界的「隱形巨人」,無論你叫外送、刷短影音,還是開啟信箱、登入公司系統,極高機率都會經過它的網路。它就像一座龐大的數位防護與加速器,為全球近五分之一的網站提供安全防護與內容分發。

當你瀏覽的網頁能瞬間開啟,當你喜愛的應用能抵擋駭客攻擊時,背後往往都有 Cloudflare 的功勞。它堪稱網際網路真正的「水電煤」,是支撐全球資料高效且安全流通的底層基礎建設。

2024 年 9 月 25 日,Cloudflare 作出一項指標性的策略決策,將其基礎建設版圖擴展至新維度,宣布推出自家穩定幣──NET Dollar。

為什麼要發行自己的穩定幣?

Cloudflare 執行長 Matthew Prince 給出答案:「數十年來,網際網路的商業模式建立在廣告平台與銀行轉帳上。而下一個世代的網路,將由按次付費、零散支付和微交易驅動。」

Cloudflare 年營收超過 16 億美元,每日處理數兆次請求,堪稱網路基礎建設的水電煤。但在這套龐大數位網路裡,支付卻是唯一不在其掌控下的環節。這種無法掌控的情況,已成為越來越多大型企業的困擾。

以 Apple、Amazon、Tesla 等國際企業為例,Apple 每年要為 App Store 開發者結算數百億美元,Amazon 要處理第三方賣家的大量資金流,Tesla 與全球超過三千家供應商維持支付往來。所有這些巨頭都面臨同樣摩擦:結算週期冗長、手續費高、跨境合規複雜,更關鍵的是在最核心的封閉循環失去主導權。

隨著商業愈加數位化、自動化,這類落後的金融基礎設施就成了瓶頸。於是,大企業選擇更直接的回應方式,如果改變不了舊體系,乾脆自己搭建新系統。

為什麼大型企業需要自己的穩定幣

NET Dollar 的推出,讓人重新思考穩定幣的發行動機。與 USDT、USDC 這類追求普及流通的產品不同,Cloudflare 的發幣更務實,是為了解決自家業務生態的支付問題。

這背後的差異十分明顯。

USDT、USDC 一開始就以整個加密市場為目標,靠廣泛接受度累積規模;而 NET Dollar 目前更像「內部貨幣」,專為 Cloudflare 商業網路量身打造。

當然,這些界線並非絕對。PayPal 的 PYUSD 就是例子,2023 年剛推出時僅用於 PayPal 自身支付,如今已支援上百種加密貨幣兌換,遠超最初範疇。

企業穩定幣也可能如此,從提升內部效率的工具,走向更廣泛流通場景。

關鍵差異在於動機。傳統穩定幣發行方主要靠儲備金投資獲利,企業發行穩定幣則是為了優化流程、掌握主動權。這種出發點不同,決定設計、應用與未來發展路徑都會有差異。

對大型企業來說,支付一直是商業封閉循環的「最後一哩」,但這一環節掌握在銀行和支付機構手中,並且存在前述諸多問題。因此,將支付內化至自家體系、用穩定幣重建可控封閉循環,成為策略選擇。

企業穩定幣的真正價值,在於不用追求浮誇敘事,而能像手術刀般精準切入流程痛點,顯著提升效率。

在供應鏈金融領域,這種價值尤其明顯。

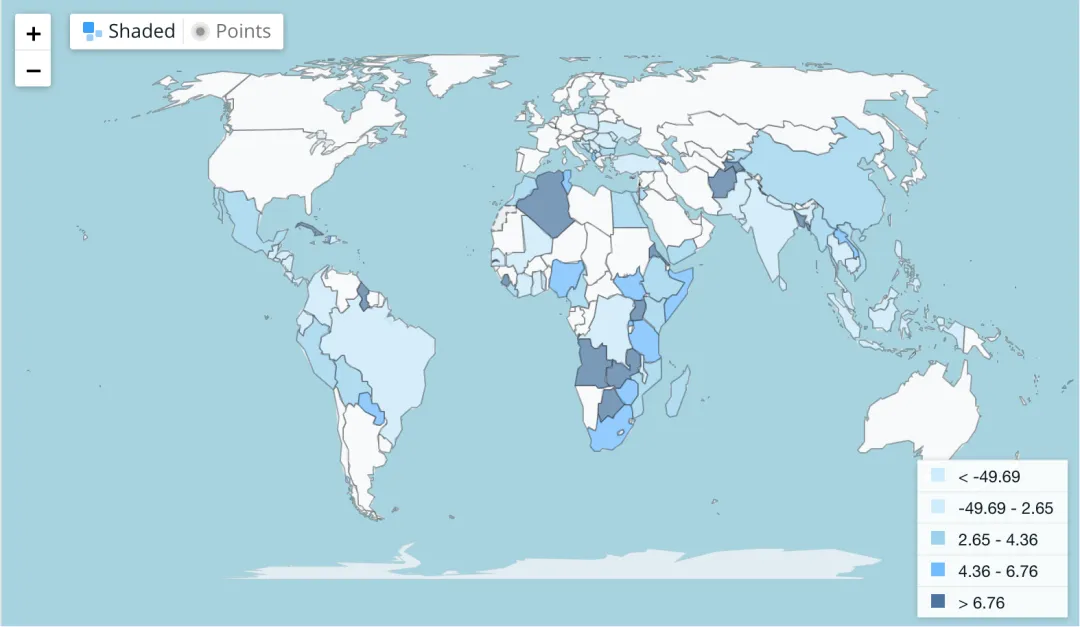

國際供應鏈金融本身就是高度摩擦的系統。一筆從美國到越南的貨款,需跨越多個時區、多種幣別與多家銀行。世界銀行數據顯示,全球平均匯款成本仍逾 6%。

特定國家/地區匯款平均交易成本(%)|資料來源:WORLD BANK GROUP

而企業穩定幣能將這流程縮短至數分鐘。美國企業可在幾分鐘內把貨款匯入越南供應商帳戶,成本降至 1% 以下。資金在途時間縮短,供應鏈整體周轉效率提升。

更重要的是,結算權力歸屬也改變了。

過去銀行是中介,掌握交易速度和成本;而在穩定幣網路中,企業自身可主導關鍵環節。

除了效率,成本同樣是企業不可忽視的負擔。跨境支付的匯率損失、銀行手續費、卡組織通道費,看似零星開支,累積卻足以侵蝕競爭力。

企業穩定幣的意義即在於此,繞過傳統金融中介,重構成本結構。變化不只在絕對數字降低,更在於結構簡化與透明。傳統模式下,企業要面對繁複費率體系,固定費用、比例費用、匯率差價、中介費用,計算方式不透明,難以精準預測。

穩定幣網路下,成本幾乎只剩鏈上交易費。公開、可預測、相對穩定。企業因此能更精確計算支出與利潤,決策更有把握。

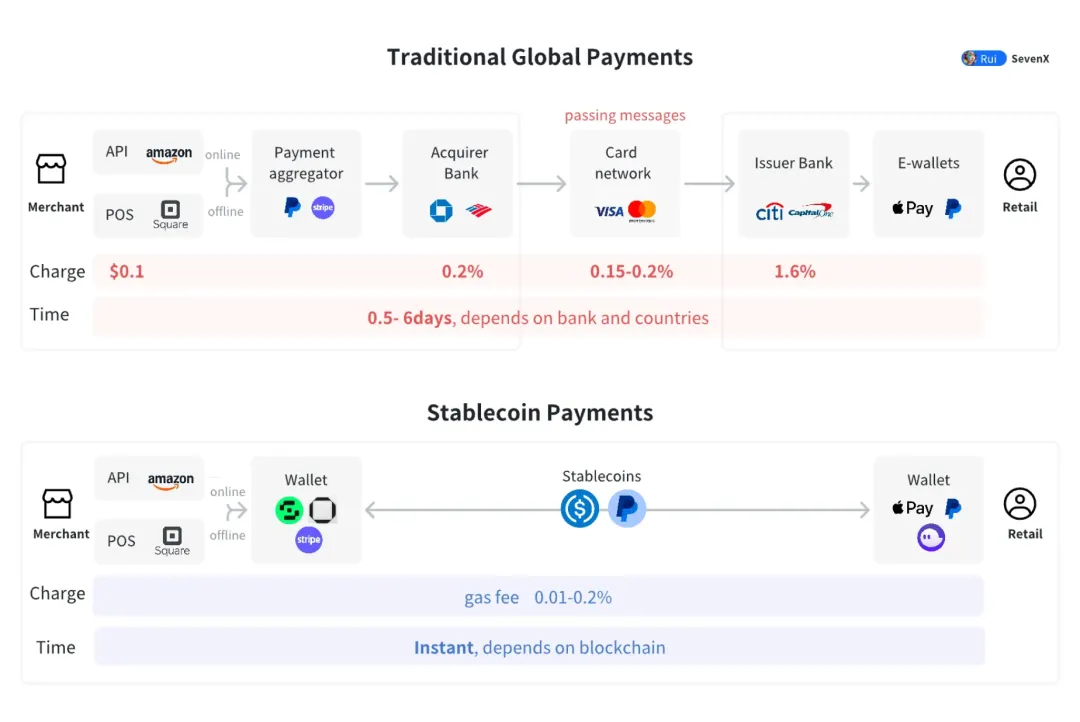

傳統金融全球支付流程 vs 穩定幣支付流程|資料來源:SevenX Ventures

再進一步,資金流動管理也能改造。傳統作法仰賴人工操作與銀行系統,流程繁瑣且低效率,容易出錯。

當企業穩定幣結合智能合約,資金流可依預設條件自動執行。供應商交貨並驗收後,貨款自動釋放;專案達到里程碑,相應資金即時撥付。企業不需再人工操作,而是將規則寫進智能合約。

這種機制不只是效率提升。透明、不可篡改的支付邏輯,降低雙方信任成本,也讓潛在糾紛提前消弭。

隨著更多合作夥伴納入同一支付體系,網路效應開始發揮。供應商、經銷商、合作夥伴甚至終端用戶,都以同一穩定幣結算,網路價值呈指數級成長。

這種價值不僅在規模,更形成鎖定效應。一旦深度融入某企業穩定幣體系,轉換其他體系的成本變高,不僅是技術轉移,還有學習、關係甚至機會成本。

這股黏性會成為企業最堅固的護城河。激烈競爭中,擁有穩定幣生態的公司不僅能更好控管成本與資金流動,更能藉網路效應,鞏固長期優勢。

企業穩定幣如何進入各行各業

各行各業都有自身痛點,企業穩定幣正成為潛在解決方案。雖然尚未大規模落地,但已展現切入現實業務的可能性。

電商平台:保證金、佣金與退款自動化

對電商平台來說,穩定幣正成為新世代支付基礎設施的試驗工具。Shopify 與 Coinbase 合作,讓 34 國商家可接受 USDC 結算,但這只是起點。

商家進駐時繳交的保證金,可直接寫進智能合約,違規即自動扣除,合約到期自動退還。平台佣金也能即時結算,每筆交易完成,系統自動從商家穩定幣帳戶劃轉至平台。

退款流程同樣被重塑。過去跨境退款常需數週且經多道銀行流程;有了穩定幣,幾分鐘即可入賬,體驗大幅提升。

再進一步,穩定幣可支援小額支付場景。消費者可為瀏覽商品頁面、個人化推薦、優先客服等付費,這些在傳統支付體系下難以實現的零散交易,在穩定幣環境下皆可落地。

製造業巨頭:供應商付款與庫存融資的統一網路

製造業全球化程度最高,供應鏈橫跨數十國。對 Apple、Tesla 這類企業而言,協調成千上萬家供應商的付款、融資與保證金,本身就是龐大系統工程。

若這些企業發行自家穩定幣,即能在內部打造高效、低成本的支付網路。向上游供應商付款、安排庫存融資、管理品質保證金,這些以往需跨銀行、跨幣別、仰賴大量人工的流程,都能在同一網路即時完成。

更重要的是,這類數位支付體系可與企業現有管理系統串接。ERP 偵測零件不足時,可自動下單並完成付款;品質檢測系統發現問題批次時,也能即時自供應商保證金扣款。

以 Tesla 為例,其供應商超過三千家、分布三十多國。若以穩定幣統一結算,供應商直接使用「Tesla 幣」,由 Tesla 負責美元兌換,不僅降低成本,更在關鍵環節掌握主動權。

內容平台:分潤與小額支付新路徑

內容產業正歷經創作者驅動的重構。無論是 YouTube、TikTok 等短影音平台,或是 Substack、Medium 等文字平台,最大挑戰皆在如何高效且公平地向全球創作者分配收益。

企業穩定幣被視為一解方。平台可即時向全球創作者結算分潤,無需依賴複雜跨境銀行,也能避免高額手續費。小額支付機制則讓分潤切割更細。

YouTube 每年要支付創作者數百億美元分潤,但各國支付方式不同,匯率波動影響實際收入,稅務流程又繁瑣。若平台自建穩定幣網路,達到全球統一結算的目標。

這類機制有機會催生新商業模式。讀者可按篇付費、觀眾可為單支影片或片段付費,聽眾可為單首歌曲付費。更細緻的價值分配,不僅讓創作者獲得直接回報,也促使優質內容產生。

雲端服務商:機器經濟的結算試煉場

Cloudflare 的 NET Dollar,堪稱雲端服務商嘗試穩定幣的典型案例。隨著人工智慧與物聯網發展,機器間通訊與交易愈來愈頻繁,特徵是頻率高、金額小、全自動化,傳統支付體系無法負荷。

在這類場景下,一個 AI 模型可能需為呼叫其他模型 API 付費,一台物聯網設備要結算消耗算力,一輛自駕車需為地圖服務買單。這些支付可能只幾分錢甚至幾厘,卻可能一秒內觸發成千上萬次。

穩定幣,尤其像 NET Dollar 這種專為程式化交易設計的形式,可支撐高頻低額自動化支付。機器只要依預設規則即可自主決定支付時間、金額與對象,無需人工介入。

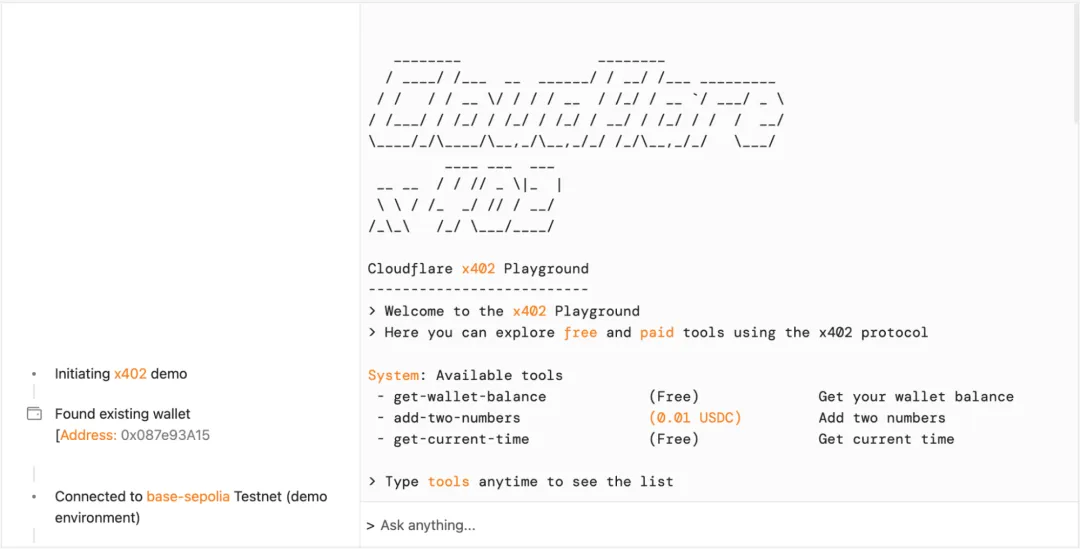

因此 Cloudflare 與 Coinbase 合作成立 x402 基金會,開發機器間直接支付協議。當一個 AI 模型呼叫另一模型服務時,費用即時結算。這類探索正為未來機器經濟搭建所需支付底層。

Cloudflare x402 試煉場即時演示介面|資料來源:Cloudflare

穩定幣互換與新型 B2B 支付網路

當每家大型企業都發行穩定幣後,隨之而來的問題是這些「企業貨幣」如何互通。答案是全新 B2B 支付網路。

在此網路中,不同企業穩定幣可透過互換協議快速轉換,技術上可能仰賴去中心化交易所流動性池。供應商收到「Tesla 幣」貨款後,可即時換成「Apple 幣」或美元,無需繁瑣銀行流程。

要讓這套系統真正運作,還有幾道關卡要突破。

首先是匯率定價。不同企業穩定幣間的兌換比例如何形成?可能需類似外匯市場的供需定價機制。

其次是流動性來源。誰來提供足夠流動性?是專業做市商,還是企業間互設通道?目前仍待業界探索。

最後是風險管理。兌換過程如何防範信用與操作風險?不僅是技術問題,也需合規明確指引。

Stripe 已在此領域試水。2025 年 5 月推出全球首個支付 AI 模型,並上線穩定幣支付套件。企業只需一鍵開啟,即可用 USDC 在 Ethereum、Solana、Polygon 等多條公鏈上結算。

Stripe 的策略十分明確,與其自發穩定幣,不如讓更多企業輕鬆接入穩定幣結算,將自身打造成穩定幣支付底層基礎設施。

更有趣的是,在特定產業可能會形成「產業聯盟穩定幣」。例如多家汽車製造商聯合發行「汽車幣」,涵蓋零件採購到整車銷售全鏈結算。這種統一貨幣體系可顯著降低交易成本,推動產業合作。

汽車產業鏈的複雜性,使其最適合試驗。一輛車涉及數萬零件,供應商遍布全球。若全鏈採同一穩定幣結算,可繞開多幣別、多銀行冗餘流程,大幅簡化支付。

聯盟穩定幣的優勢也很明顯。產業規模足以支撐流動性,交易流程標準化,封閉循環降低對傳統金融體系衝擊。但挑戰仍在,不同企業利益如何平衡,大型企業是否藉機強化控制,治理機制能否保持透明,都需在實踐中尋求答案。

所有企業穩定幣的設想,最終都需落實監管合規。無論單一企業或產業聯盟,若要真正取得市場認可,必須建立透明儲備金託管、定期第三方審計,並向監管機構充分披露。

2025 年 7 月,美國《GENIUS 法案》生效,首次劃定穩定幣發行清晰法律邊界。發行規模逾 100 億美元的穩定幣必須納入聯邦監管,儲備金限美元、銀行存款或短期美債,且與發行方其他資產完全隔離。

同年 8 月,香港《穩定幣條例》正式實施。規定發行人須持有至少 2,500 萬港元實繳資本,接受金管局持續監管與年度審計,並完善反洗錢與客戶身分識別制度。

對企業而言,合規不只是「必須做」的要求,更是贏得信任的基礎。沒有透明可信的儲備金管理,再合理的商業邏輯也難以讓供應商、合作夥伴和客戶跟隨。

穩定幣與新商業秩序

企業穩定幣的出現,不只是支付工具的演進,更是未來商業秩序重組的前兆。

它讓支付與系統深度整合,賦予設備與程式獨立經濟能力。自駕車可在電量不足時自主完成充電與結算,工業機器人能在零件磨損時自動下單採購,機器由「工具」轉變為真正的經濟主體。

小額支付則為內容產業帶來新分配邏輯:影音可按秒計費、小說可按章計費、軟體可按功能計費。收入切割更細,激勵機制同步改變。

結合人工智慧後,想像空間更大。AI 代理一旦擁有穩定幣預算,就能自主採購資料、算力或服務,完成複雜任務。

2025 年 9 月,Google 推出 Agent Payments Protocol(AP2),聯合六十家機構為 AI 代理打造支付通道,讓它們在執行任務時能直接結算。這意味 AI 不再只是工具,而是具備經濟能力的「數位員工」,與人類展開新型協作。

對銀行與支付公司而言,這是一場結構性挑戰。企業若能自建支付與清算體系,傳統金融機構在跨境結算與財資管理功能將被弱化。未來銀行更可能轉型為儲備金託管、合規與審計角色,支付公司則需成為穩定幣基礎設施供應商。

放眼全局,企業穩定幣或許正代表新商業秩序的萌芽。在此體系下,價值創造與分配將以前所未有的效率完成,商業關係也更加透明、精簡。

從中世紀威尼斯票據到今日穩定幣,邏輯始終是對更高效交換媒介的追求。在這場由技術驅動的變革中,任何想在未來數位經濟占有一席之地的企業,都必須積極參與。

聲明:

- 本文轉載自 [Sleepy.txt],著作權歸原作者 [Sleepy.txt] 所有,如對轉載有異議,歡迎聯絡 Gate Learn 團隊,團隊將依相關流程盡速處理。

- 免責聲明:本文所述觀點及意見僅代表作者個人立場,不構成任何投資建議。

- 文章其他語言版本由 Gate Learn 團隊翻譯,未提及 Gate 的情況下不得複製、傳播或抄襲翻譯內容。

相關文章

Yala的深入解釋:以$YU穩定幣為媒介打造模塊化DeFi收益聚合器

USDe是什麼?揭示USDe的多種賺錢方法

USDC和美元的未來