在 Polymarket 上以套利低調獲利的投資者

在獲得 20 億美元投資後,Polymarket 的估值攀升至 90 億美元,成為近年來加密貨幣領域中融資規模最大的項目之一。

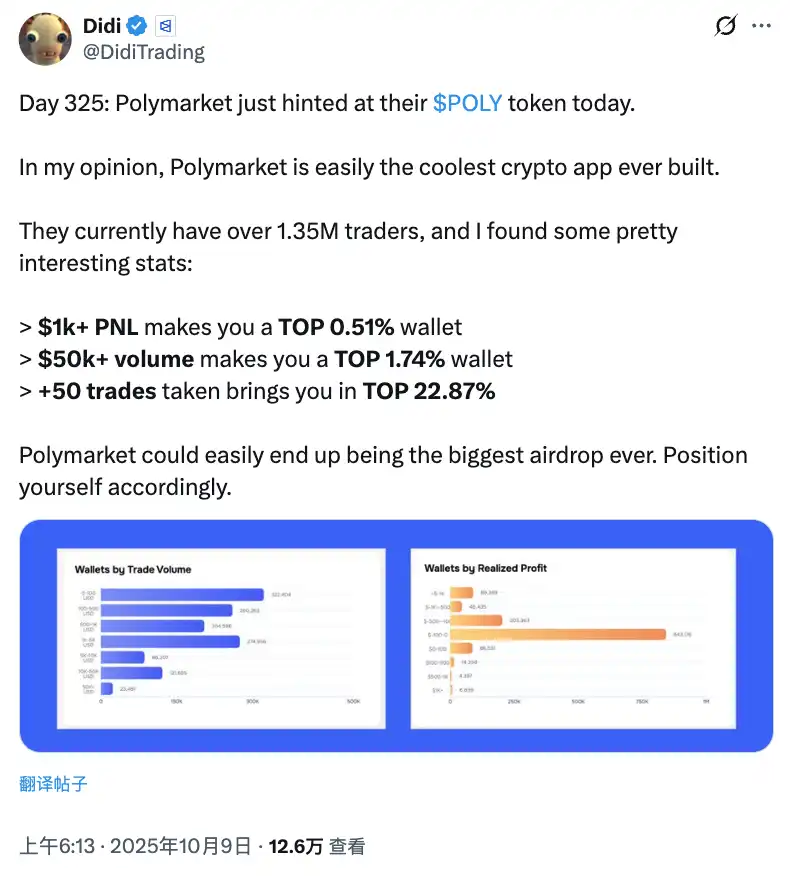

隨著 IPO、IDO 及空投相關傳聞越演越烈,先來看看一組有趣數據:只要你的 PNL 超過 1000 美元,就能躋身 TOP 0.51% 錢包行列;交易量超過 5 萬美元,即進入前 1.74% 大戶;如果完成 50 筆以上交易,更是超越 77% 使用者。

這組數據同時反映,在 Polymarket 這片肥沃市場中,過去幾年真正能持續耕耘、收穫成果的用戶,其實並不多。

隨著 ICE 的策略投資到位,Polymarket 的流動性、用戶數及市場深度均快速提升。資金湧入代表更多交易機會;散戶參與提升了市場波動性;市場多元化則創造更多套利空間。

對於真正懂得在 Polymarket 獲利的玩家而言,這是一場黃金盛世。多數人將 Polymarket 視為賭場,精明資金則當作套利工具。本文中,律動 BlockBeats 特別採訪三位 Polymarket 資深玩家,深入剖析他們的獲利策略。

掃尾盤成為新型理財工具

「在 Polymarket,萬美元以上的大單有約九成成交價都落在 0.95 以上。」資深玩家 fish 開門見山地說。

在 Polymarket 這個預測型市場,「掃尾盤」玩法極為風行。

操作非常簡單:當某事件結果幾乎確定,市場價格衝高至 0.95 以上甚至逼近 0.99,此時買入,只需耐心等事件結算,即可穩拿最後幾個百分點的確定性收益。

掃尾盤的核心邏輯就是「時間換取確定性」。

當事件已發生,例如選舉結果明確、體育賽事落幕,但市場尚未結算,價格往往卡在接近 1 但未達 1 的區間。此時進場,理論上只要等結算,就能穩穩吃下最後的零點利潤。

「很多散戶等不及結算,」fish 向律動 BlockBeats 解釋,「他們急於套現轉投下一場,所以直接以 0.997 至 0.999 價格賣出,也就留給大戶套利空間。單筆雖然僅賺 0.1%,但資金夠大、頻率夠高,累積下來也是可觀收入。」

但如同所有投資皆有風險,掃尾盤並非無腦理財。

「這個玩法最大的敵人,」fish 語鋒一轉,「不是市場波動,而是黑天鵝風險及主力操縱。」

黑天鵝風險是掃尾盤玩家必須警覺的重點。所謂黑天鵝,就是那些看似已定局的事件突然反轉。比方說賽事結束後被裁判判定無效,或政治事件塵埃落定卻爆出醜聞導致結果翻盤。這類小概率事件一旦發生,手中的 0.99 籌碼瞬間化為烏有。

「能反轉的所謂黑天鵝,多半都是主力操縱。」fish 接著說:「他們通常會在價格接近 0.99 時突然用大單將價格砸到 0.9,並在評論區或社群媒體散播反轉訊息,放大散戶恐慌情緒;等散戶恐慌性拋售後再於低位吃回籌碼。事件結算後,主力不僅吃下 0.9 至 1.00 的利差,也將原本屬於散戶的收益收入囊中。」

這就是主力操縱的完整循環。

另一位資深玩家 Luke (@DeFiGuyLuke)補充道:「Polymarket 評論區的可讀性極高,我覺得這現象在其他產品很少見。」

大家會提出各種證據支持自己的觀點,操縱輿論在 Polymarket 變得非常容易。

這也成為 Luke 創業的契機:「我用 Polymarket 時發現評論區很有趣,推特上大家都懶得看,內容又冗長不真實,但 Polymarket 評論區就算下注額不大,也會有長篇大論。」

「這種內容特別吸引人,所以我才會認為 Polymarket 評論區的可讀性真的很高。」基於此,Luke 開發了 Buzzing:任何人可創建市場、發表評論,所有留言形成資訊流,透過內容分發到市場。

回到掃尾盤本身,既然存在被操縱的黑天鵝風險,是否就不該參與?

「也不是。關鍵在於風險控管及倉位管理。例如我每個市場最多只會投入 1/10 倉位。」fish 補充:「切勿將所有資金壓在單一盤口,即使看來有 99.9% 勝率。優先挑選即將結算(數小時內)、且價格在 0.997 以上的盤口,如此黑天鵝時間窗口更短。」

polymarketanalytics 顯示即將結束的市場

合計小於 100% 的套利機會

Polymarket 上有個地址,半年內將 1 萬美元變成 10 萬美元,參與超過 1 萬個市場。

不是靠賭大賭小,也不是靠內幕消息,而是仰賴一種看似簡單、實則技術門檻極高的套利策略——在多選項市場中捕捉「合計小於 100%」的機會。

這種玩法的邏輯相當精妙:在「Only 1 Winner」的多選項市場,如果所有選項價格總和小於 1 美元,買下每個選項各 1 份,結算後必有一個選項獲勝,收益即為成本與回收的差額,也就是無風險利潤。

如果還不太理解,來看個實例。假設有一個「美聯儲 7 月是否降息」市場(Fed decision in July?),有四個選項:

降息 50 個基點以上:0.001 美元(0.1%);

降息 25 個基點以上:0.008 美元(0.8%);

維持不變:0.985 美元(98.5%);

加息 25 個基點以上:0.001 美元(0.1%)

四者加總:0.001 + 0.008 + 0.985 + 0.001 = 0.995 美元。也就是說,花 0.995 美元買下所有選項各 1 份,結算後必有一個選項勝出,實得 1 美元。利潤 0.005 美元,報酬率 0.5%。

「別小看這 0.5%,投入 1 萬美元就能賺 50 美元,一天做數十筆,一年下來收益十分可觀。而且這是無風險套利,只要市場正常結算必然獲利。」Fish 表示。

那為何會有這種套利機會?

多選項市場中,每個選項的委託簿是獨立的,造成一個特殊現象:

一般情況下,全部選項的概率和大於或等於 1(做市商才能賺到價差)。但當散戶只交易某單一選項時,僅影響該選項價格,其他選項價格不會同步調整,導致市場短暫失衡——所有選項概率和小於 1。

這個套利時機僅數秒,甚至更短,對於運行監控腳本的套利者來說,正是絕佳時機。

「我們的套利程式會 24/7 持續監聽所有多選項市場委託簿,」fish 說,「一旦發現概率和小於 1,立刻程式下單買入所有選項,鎖定利潤。一旦架好程式系統,能同時監控數千個市場。」

「這玩法和加密貨幣中的 MEV(礦工可提取價值)原子套利很像,」fish 補充,「都是利用市場瞬時失衡,以技術和速度搶在他人之前完成套利,然後市場恢復平衡。」

可惜的是,目前這個策略已被少數套利程式壟斷,普通人難以獲利。理論上人人能做的無風險套利,現實中已成專業程式間的競技場。

「未來競爭只會更激烈,」fish 指出,「關鍵在於誰的伺服器離 Polygon 節點更近、誰的程式效率更高、誰能更快監聽價格變化、誰能更快下單並完成上鏈。」

本質上也是做市商

其實前述套利策略,本質上也是在充當做市商(Market Maker)角色。

做市商的職責,就是將 USDC 存入指定市場池,相當於同時掛單買 Yes 和 No,提供流動性給所有交易方。存入 USDC 會根據 Yes/No 當前比例分配合約份額。例如 50:50 價格下,存 100 USDC 會拆成 50 Yes + 50 No。隨著市場波動,Yes/No 持倉比例可能偏離最理想狀態(如 50:50)。優秀做市商會主動調整倉位,把握套利機會。

換句話說,這些套利程式其實就是在扮演做市商,透過套利行為持續重平衡市場,促使價格合理、流動性提升,這對 Polymarket 生態極具正面作用。因此 Polymarket 不僅免收手續費,還會給委託方發放獎勵。

「就這角度來看,Polymarket 對做市商真的很友善。」Fish 表示。

「根據數據,Polymarket 上的做市商過去一年至少賺進 2000 萬美元。」Luke 兩個月前向律動 BlockBeats 透露。「現在隔幾個月數字應該更高,只是還沒統計。」

「至於收益模型,市場經驗顯示,較穩健預期為成交量的 0.2%(千分之二)。」Luke 補充。

假設你在某市場提供流動性,單月成交量為 100 萬美元(包含吃到的買單及賣單),預期利潤約為 100 萬 × 0.2% = 2000 美元。

這報酬率雖不算高,但重點在於穩定,不像投機交易大起大落;若擴大規模,例如 10 個市場就是 2 萬、100 個市場就是 20 萬美元,加上平台流動性提供者(LP)獎勵及持倉年化報酬率,實際收益可再提升。「主要收入還是做市價差與 Polymarket 授予的獎勵。」

有趣的是,相比其他套利策略已被程式極度競爭,Luke 認為做市商這條路目前競爭尚未激烈。

「Token 交易場競爭激烈,甚至捲到硬體層面,但 Polymarket 市場競爭不算激烈,策略才是決勝關鍵。」

這代表對具備技術實力與資金的玩家來說,做市商是被低估的機會。隨著 Polymarket 估值達 90 億美元、流動性持續提升,做市商收益空間只會愈來愈大,現在入場仍不算太晚。

2028 年大選套利策略

在與律動 BlockBeats 交流過程中,Luke 與 Tim 都提到做市套利的潛力,尤其是在 Polymarket 推出 4% 理財收益的 2028 年美國大選市場。

距離 2028 年大選尚有三年,Polymarket 已提前布局,平台為搶占市場、吸引早期流動性,祭出 4% 年化報酬率。

「許多人會覺得 4% 年化在幣圈很低,AAVE 等平台 APY 都更高。」

「但我認為 Polymarket 這麼做是因為與 Kalshi 競爭。」Luke 解釋,「Kalshi 很早就對帳戶餘額給予美國國債收益,這在傳統金融產品中相當普遍。例如盈透證券,資金放著即使沒主動買債券或股票也能獲得收益率,這是常見功能。」

「Kalshi 屬 Web2 產品,實現容易;Polymarket 資金都在協議裡,技術實現難度高,因此理財功能稍遜一籌。」Luke 補充。

這個弱點在 2028 年這類長周期市場格外明顯。「想想看,資金進場後要等三年才能結算,這三年資金閒置難免不舒服,所以他們祭出年化獎勵,應該是主動發放獎勵。」Luke 分析。

「不過我認為,做市商目標絕非 4% 年化,這主要是針對一般用戶。」藉由補貼,使用者交易成本有效降低,對長期在 Polymarket 提高交易量或積極交易的工作室來說格外有利,畢竟這類團隊對成本和收益計算相當敏感。

Tim 在這方面也有深入研究,「仔細探究機制細節會發現,做市商的潛在套利機會遠超 4%。」

「Polymarket 隱藏的獎勵在於每個選項每日額外提供 300 美元流動性提供者獎勵。」Tim 補充:除了 4% 持倉年化報酬率,做市商還能領取額外獎勵。只要在市場中同時掛買單賣單、提供流動性,便可分配每日 300 美元流動性提供者獎勵池。

Tim 算了一筆帳。假如「2028 年大選總統是誰?」這個市場有 10 個熱門選項,每個選項每天 300 美元流動性提供者獎勵,總獎勵池每日 3000 美元;若占 10% 流動性份額,每天可分 300 美元,一年下來高達 109,500 美元。

「這只是流動性提供者獎勵,若加上做市買賣價差及 4% 持倉年化複利效果,三重收益疊加往往超過 10%,甚至 20% 以上。」

「如果你問我,2028 年大選做市值得參與嗎?我的答案是:只要你有技術、有資金、有耐心,這絕對是被嚴重低估的機會,但事實上並非所有人皆適合。」

Tim 指出:「這策略適合資金至少幾萬美元的穩健型玩家;有程式能力、能打造自動化做市系統的技術型玩家;願意用時間換取穩定收益的長期主義者;以及對美國政治有一定理解、能判斷市場趨勢的玩家。

但不適合資金太少(僅幾千美元)、追求短期暴利、無法耐四年等候的投機者;不適合完全不了解美國政治、無法判斷市場合理性的新手;也不適合需要資金彈性、隨時可能動用資金的玩家。」

Polymarket 的新聞交易玩法

Luke 與團隊深入研究 Polymarket 市場數據時,發現一項顛覆常識的現象。

「大家都說 Polymarket 用戶很聰明,會提前預測事件結果。」Luke 表示,「但事實正好相反。」

「Polymarket 大部分用戶其實是『笨錢』,判斷力偏弱,」Luke 笑言,「多數情況下,事件都遭誤判。大家常等到結果或新聞出來才急著套利,把價格拉到預期區間,但在新聞爆出前,往往判斷錯誤。」

「數據顯示,」Luke 補充,「Polymarket 整體市場的投注、價格反應基本都落後於真實事件。常見狀況是事件已發生,但投注方向全錯,最後出現劇烈反轉。」

Luke 舉例:「像教皇選舉,最終選出美國籍教皇;在梵蒂岡公布前,美國教皇候選人勝率僅千分之幾,極低。結果一公布,價格瞬間暴漲。」

「所以你會發現,這些市場用戶常常看錯方向,」Luke 總結,「如果你掌握新聞源,能搶在第一時間套利,其實很有機會。」

但這類策略門檻仍不低。

「開發難度很高,」Luke 坦言,「必須即時接入新聞源,有點像做 MEV,要能快速抓取新聞、運用自然語言理解,迅速完成交易,這確實存在機會。」

在 Polymarket 這個 90 億美元估值的戰場上,各種獲利策略百花齊放,但無論哪種方式,真正低調的賺錢玩家,大多將這裡當作套利機器,而非賭場。

從採訪內容可看見:Polymarket 的套利生態正快速成熟,留給新進者的空間逐漸縮減,但這並不代表普通玩家毫無機會。

回到文章最初那組數據:PNL 超過 1000 美元即可進入 TOP 0.51%,交易量超過 5 萬美元即為前 1.74%,完成 50 筆交易則超越 77% 用戶。

因此,即便現在開始積極交易,等到空投當天,作為近年來融資規模最大的加密項目,Polymarket 仍有可能帶給一般玩家驚喜。

聲明:

- 本文轉載自 [BlockBeats],著作權歸原作者 [Jaleel加六] 所有,如對轉載有任何異議,請聯繫 Gate Learn 團隊,團隊將依規定流程迅速處理。

- 免責聲明:本文所述觀點及意見僅代表作者個人,並不構成任何投資建議。

- 本文其他語言版本由 Gate Learn 團隊翻譯,未經提及 Gate 不得複製、傳播或抄襲翻譯內容。

分享

相關文章

Solana需要 L2 和應用程式鏈?

Sui:使用者如何利用其速度、安全性和可擴充性?

錯誤的鉻擴展程式竊取分析

在哪種敘事中最受歡迎的掉落?

由幣安實驗室支持的必試專案,提供額外權益質押獎勵(包括分步指南)