轉載原文標題《66.從Mystonks談起:揭開加密平台「美國合規」宣傳陷阱》

【前言】

近期,一家名為Mystonks的「美股上鏈」平台因凍結用戶資金引發廣泛討論。根據了解,該平台以「用戶資金來源不合規」為由,扣押大量資產。

以金融合規的角度來看,這種處理方式極為罕見。正規金融機構在遇到可疑資金時,標準作法是拒絕收款並原路退回,同時向主管機關報備。平台直接「扣押」資產,本身就對其聲稱的「合規性」產生重大質疑。

Mystonks平台始終以持有美國MSB牌照,以及合規發行STO作為核心宣傳。那麼,這些所謂「合規」資格的真相究竟為何?筆者進行了深入調查。

一、「合規STO」真相:備案≠許可,私募≠公開

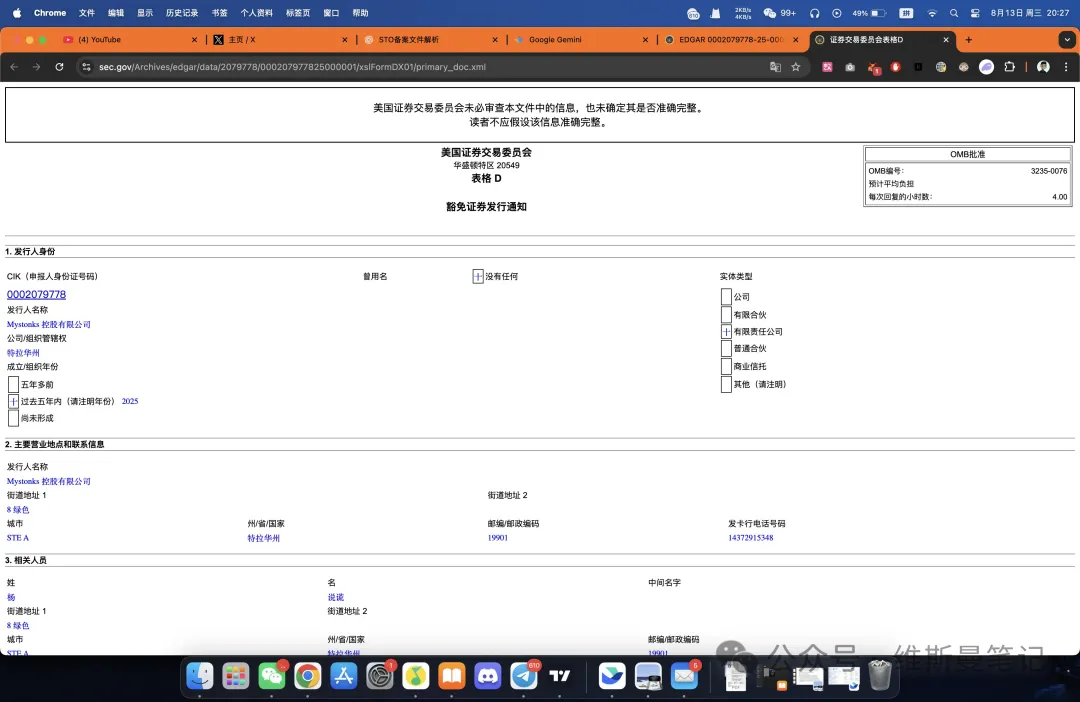

調查過程中筆者發現,Mystonks的宣傳並非空穴來風。在美國證券交易委員會(SEC)公開資料庫中,確實可以查到Mystonks Holding LLC的備案紀錄。

這份文件(Form D)的重點包括:

● 備案類型:依Regulation D 506(c)規則的私募豁免。

● 發行對象:限定「合格投資人」(Accredited Investors)。

● 發行規模:57.5萬美元,且最低投資門檻為5萬美元。

這份文件正是癥結,也是最容易誤導的宣傳重點。

首先,Form D僅是通知性備案,並非經營許可。它僅代表公司向SEC通報一次私募發行,SEC僅負責存檔,並不代表對公司資格或項目真實性進行任何審核或背書。

其次,這份備案對發行對象有嚴格限制。Regulation D是針對私募設計的豁免條款,目的是針對少數合格富裕人士或機構型投資者(即「合格投資人」)。而Mystonks是對大眾開放的交易平台,其絕大多數用戶明顯不符合資格。

因此,Mystonks的做法可視為:拿著僅限少數富人募集資金的備案文件,公開進行需要嚴格牌照的證券交易。

這本質上是利用一般投資人對美國證券相關規定的陌生,進行混淆概念。要合法向大眾提供證券型代幣交易服務,平台必須取得另類交易系統(Alternative Trading System, ATS)或證券經紀自營商(Broker-Dealer)等高階牌照,與一張單純的Form D備案完全不同。

二、MSB牌照被濫用:「反洗錢」備案與資金安全無關

談完較複雜的STO後,接著談更常見的宣傳手法——美國MSB牌照。

關於MSB牌照,投資人要明白一個重點:它的價值與意義被許多專案團隊高度誇大。

MSB(貨幣服務業者)的主管機關是美國財政部金融犯罪執法網絡(FinCEN),主要職責在於反洗錢(AML)。換句話說,FinCEN只關心平台是否依規定申報可疑交易,以打擊金融犯罪,並不負責保障用戶資金安全,也不會審查平台業務模式或技術能力。

更值得注意的是,MSB申請門檻極低,透過中介機構,在海外就能輕鬆完成註冊,甚至不需在美國有實體辦公室。這使其成為許多專案低成本、快速包裝合規形象的常見方式。

當一家主要服務非美國用戶的平台頻繁強調自己的MSB牌照時,投資人應該明瞭,這更是行銷手法,而不是金融實力的象徵。

結語:從Mystonks認清一類平台的「合規」套路

Mystonks案例並非孤例,清楚揭示某些平台在灰色地帶慣用的「合規」包裝手法。放眼市場,許多交易所及金融平台都在重複類似劇本,投資人必須提高警覺。

這類平台常見套路歸納如下:

第一步:用MSB牌照作為切入市場的手段。藉「美國官方」背景和極低取得成本,快速營造表面可靠的形象。

第二步:以混淆概念方式詮釋證券備案。將有限且條件嚴格的備案文件(如私募備案)包裝成全面、可對公眾提供服務的經營許可,運用資訊落差深度誤導。

第三步:利用區域與法律差異進行針對性行銷。這些平台明知業務無法在美國落地,專攻不熟悉美國法規的海外用戶,形成在美國境內無法推廣但在海外市場受到關注的情形。

投資人應從這些套路引以為戒。判斷平台是否真正合規時,可參考以下兩個基本原則:

● 真正的合規成本高昂且具體,包括高額牌照申請費、保證金、實體辦公室租金和本地法律團隊支出。那些輕鬆取得、模糊難辨的「合規」,本質價值也很有限。

● 真正合規必須透明且具體,能明確公示牌照型態、編號、監管範圍和限制條款。模糊籠統的「合規」說辭,通常禁不起考驗。

投資時,建議將「合規」視為必須嚴格檢視的法律事實,堅持基本標準,才能最大程度保障自有資產安全。

聲明:

- 本文轉載自[維斯曼筆記],原文標題《66.從Mystonks談起:揭開加密平台「美國合規」宣傳陷阱》,著作權歸原作者[維斯曼筆記],如對轉載有疑義,請聯絡Gate Learn團隊,團隊會依流程儘速處理。

- 聲明:本文所述觀點及意見僅代表作者個人立場,不構成任何投資建議。

- 文章其他語言版本由Gate Learn團隊翻譯,未明確提及Gate時,禁止直接複製、轉載或抄襲翻譯內容。

分享

相關文章

Solana需要 L2 和應用程式鏈?

Sui:使用者如何利用其速度、安全性和可擴充性?

錯誤的鉻擴展程式竊取分析

在哪種敘事中最受歡迎的掉落?

由幣安實驗室支持的必試專案,提供額外權益質押獎勵(包括分步指南)