為什麼加密貨幣正逐漸成為金融科技,而金融科技也正在轉型為加密貨幣

加密貨幣與區塊鏈打造了一套全球化、無需許可的金融管道,讓用戶能在世界各地自由持有、調度、買賣、借貸及彈性運用自己的資產。

用戶可自主管理資金(自我託管),在與各類服務或應用互動時始終掌控自己的資產。

這與傳統金融體系截然不同——在傳統銀行(無論是實體銀行或網路銀行)體系下,資金由銀行託管,所有金融服務也由銀行主導。

區塊鏈管道的高流動性特質,使其成為機構資金流動、企業藉由穩定幣擴展支付系統,以及個人投資與資產優化的理想基礎設施。

本文將深入解析 DeFi 向金融科技、Web2/Web3 的演進,AI 參與角色,以及產業變革與新興機會。

以下將進行詳細說明。

以下將說明 Grab 作為東南亞領導出行及超級應用平台的金融科技策略。

Grab 最初於馬來西亞推出網約車服務,目的是提升乘車安全與可靠性。平台在馬來西亞迅速走紅,接著擴展至菲律賓、泰國、新加坡及越南。

Grab 不僅開發了網約車應用,更在基礎設施薄弱、交通系統分散的地區建立了信任核心。

Grab 隨後擴展至專車、機車、餐飲外送、快遞配送及應用內錢包等多元服務。所有服務都透過同一平台、司機體系和支付管道,形成超級應用生態圈。

Grab 發現錢包與支付管道(GrabPay)是串連一切的底層基礎設施——用戶可用於出行及外送付款、儲值與商家交易,司機與騎士進行收支管理,同時沉澱大量金融與交易行為數據。

這項支付基礎設施,為 Grab 結合借貸與保險新創企業向司機推出金融商品(小額信貸、保險)奠定了堅實基礎。

如今 GrabPay 已成為區域主流電子錢包,整合更多金融服務(嵌入式金融、商家貸款、司機貸款、應用內信用評分,並與銀行及電信業者合作推出金融商品)。

Grab 的發展模式十分明確。

Grab 策略重點

- 建構連結供需兩端(用戶、司機、商家/供應商)的大型可信平台

- 以支付管道與錢包基礎設施串連所有服務,累積金融及消費數據

- 依據數據為用戶群設計嵌入式金融商品

- Grab 已成為深度嵌入金融的科技企業——儲蓄、投資、保險、BNPL(先買後付)、數位銀行等服務全面布局

由網約車、外送逐步發展至金融科技領域。

加密貨幣 <-> 金融科技

我們已觀察到,不論是 Web3 項目或 Web2 企業,都在借鑑 Grab 策略:加密朝金融科技發展,金融科技加速加密整合。

為什麼會這樣?

加密貨幣服務/應用的收入規模遠低於金融科技,因此將加密的價值主張(DeFi、代幣化、穩定幣、借貸、收益)延伸至更廣泛用戶群極具商業意義。

傳統金融管道在投資、儲蓄、銀行服務等環節仍有摩擦,用戶常需信任服務商來託管資金。加密與區塊鏈正好能完美解決這些問題。

2 個案例分析

1. EtherFi(加密 ➔ 金融科技)

@ ether_fi 源自 2023 年 @ eigenlayer 再質押熱潮,作為流動性再質押服務商,為市場提供再質押 ETH 及可組合性 DeFi 金庫策略,將 eETH、weETH、穩定幣部署至 DeFi 策略中以優化收益。團隊專注提升流動性與策略組合性。

2025 年 Etherfi 宣布轉型,聚焦銀行類服務與金融科技功能,讓 DeFi 深度嵌入日常金融場景——消費、儲蓄、收益,打通加密與法幣,支援帳單支付及薪資發放。

推動主流用戶採用的核心功能是 Visa 金融卡,使用者可直接消費加密資產,也可用加密資產作為抵押借出穩定幣消費(無需出售資產)。約 3% 現金回饋獎勵、代幣激勵、支援 Apple Pay / Google Pay,以及非託管卡片特色,吸引大量用戶和資金流入(包含資產金庫)。

Etherfi 正在打造新型數位銀行,將 DeFi 價值普及至主流用戶。無縫借出穩定幣消費,或穩定幣賺取約 10%+ 年化收益,對一般用戶極具吸引力。

2. Stripe(金融科技 ➔ 加密)

@ stripe 創立於 2010 年,為開發者及線上商家提供簡潔的支付基礎設施。Stripe 提供高效 API(應用程式介面),商家可收款、管理訂閱、風控、發放收入,同時嵌入金融服務(大幅簡化商家營運流程)。

Stripe 成長為全方位金融基礎設施平台,提供模組化 API 與產品,協助企業無需銀行資格即可建構、嵌入並擴展金融服務。

- Stripe Connect:全球市場支援第三方賣家、司機、內容創作者收款,後台自動處理 KYC(身分認證)與合規

- Stripe Billing:自動化訂閱系統/SaaS(軟體即服務)核心架構

- Stripe Treasury:嵌入式金融(資金存放、銀行服務)

- Stripe Issuing:即時發行與管理實體或虛擬卡

- Stripe Radar:整合機器學習風控

Stripe 持續測試加密管道並收購領導型基礎設施業者,包括 Bridge(穩定幣支付)、Privy(加密錢包/用戶接入),並宣布自研支付型第一層鏈 Tempo,全面掌控支付管道。

Stripe 正在打造新一代全球支付基礎層,將法幣、穩定幣及鏈上管道整合於單一開發者平台,建構可程式化、無國界的資金流轉體系。

這一切意味著什麼?

除了上述兩家,還有大量業者正搶佔「加密到金融科技」與「金融科技到加密」的市場版圖。

本質上,DeFi 與傳統金融(TradFi)、Web2 與 Web3 管道正在融合,區塊鏈逐步成為現實經濟的核心基礎設施。

DeFi 總鎖倉量未來五年有望由 1,740 億美元成長至 1.74 兆美元。全球財富管理規模高達 140 兆美元,僅有 1% 流入 DeFi 就相當可觀。

穩定幣有望成為驅動各類應用及平台的隱形引擎(無論發行方),同時帶給用戶收益。

現貨、永續、預測市場正逐漸主流化——交易加密資產、代幣化股票、鏈上資產及各類資產(事件、政治、宏觀、Taylor Swift 等)應用場景巨大。每家企業都希望掌控自己的用戶流量管道。

產業融合下,面向零售用戶的企業銷售與策略將成為主流。

加密「項目」必須轉型成「新創企業」。減少投機,提升專業度,強化信任建設。

建設者需將 DeFi 平台推向企業客戶,將 DeFi 金庫產品整合到金融科技應用或財富管理平台。企業銷售團隊、銷售技巧、風控與合規、安全性都將是企業決策核心。

我們已見到加密原生團隊拓展至圈外的初步案例:

- @ Polymarket 獲紐約證券交易所母公司投資(市值 900 萬美元),將預測市場拓展至傳統金融,為產業建立新標準

- @ flock_io 聯合政府、銀行、國際機構及上市公司推動隱私保護領域專用 AI。Flock 專注傳統產業與資本市場。

- @ pendle_fi 正在推動傳統金融/華爾街進軍鏈上利率型產品——KYC 許可池

- @ Mantle_Official 發布全球首家區塊鏈新型數位銀行 UR Global Neobank。統一多資產帳戶(瑞士 IBAN)、Mastercard 借記卡支援 SWIFT、SEPA、SIC 及 L1/L2 無縫出入金,自我託管及 DeFi 整合(閒置餘額收益、Mantle 原生 DeFi 產品)

- @ useTria 最初以 BestPath、AI 求解網路為核心,實現跨 EVM、SVM、Sentient、Talus、Polygon、Arbitrum Orbit 鏈的最優兌換路徑。Tria 已擴展至數位銀行/金融科技服務,從金融卡(可直接消費山寨幣並賺取收益)切入。

- 交易所正在鏈上錢包嵌入金融服務,成為 DeFi(甚至未來傳統金融)入口,如 OKX 錢包、Binance 錢包等。

- 還有眾多加密團隊推出加密提款卡

CelsiusNetwork 的策略方向曾被認為正確,為 BTC、ETH 和穩定幣提供原生收益,支援存款、抵押貸款、支付、借記卡等服務。但因執行面、風控和透明度等問題未能成功。

Web3 AI 如何融入?

簡要歸納三大重點:

- 高效完成任務

- 確保 AI 值得信賴

- 吸引頂尖人才推動 AI 發展

高效完成任務

加密領域以金融應用為主,AI 系統強化 DeFi、預測與交易體驗成為 Web3 AI 建設核心。

交易助手/智能協作體,AI 推動動態 DeFi 策略,個人化 DeFi 智能體,例如 @ Cod3xOrg、@ Almanak__、@ gizatechxyz

預測 AI/ML(機器學習)團隊專注於資產價格、結果、天氣等預測,例如 @ sportstensor、@ SynthdataCo、@ sire_agent

AI 與 ML 系統架構於加密主流賽道(尤其 DeFi)之上,提升可達性,簡化複雜度,優化收益與風險管理。

確保 AI 值得信賴

不可盲信 AI,也不可盲信背後團隊和基礎設施。建議使用者自行驗證。

這就是可驗證基礎設施的價值。

Ethereum ERC-8004 是信任層,相當於 AI 的「護照」;Google AP2 和 Coinbase x402 構成支付系統/管道(穩定幣與傳統支付),讓智能體之間及與 Web2 服務安全交易。

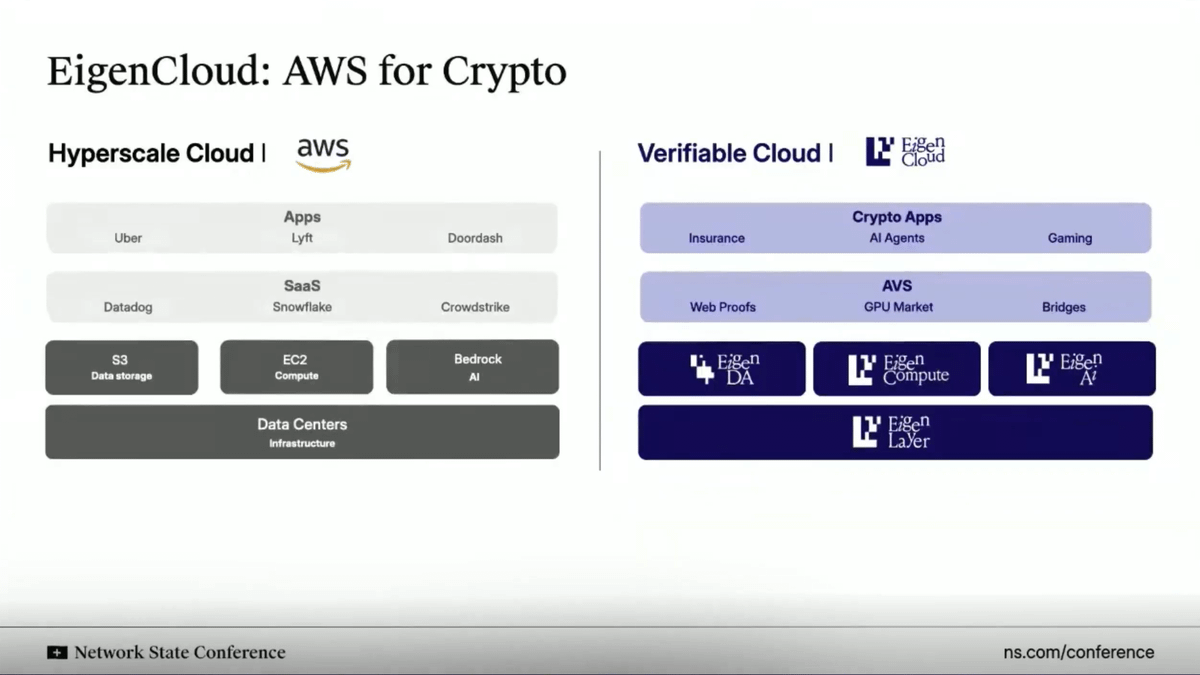

如同 AWS 雲端,@ eigenlayer 提供可驗證雲端基礎設施。無需中心化伺服器,Eigen 支援鏈下運算,並在鏈上驗證推理結果。

EigenAI 和 EigenCompute 解決方案非常適合交易智能體及 DeFi 應用場景。

Eigen 擁有確定性推理機制,確保 LLM(大型語言模型)對相同輸入產生一致輸出,有效杜絕「幻覺」,實現完全可確定性。

如同再質押 ETH 為智能合約背書,EIGEN 可為 AI 智能體/應用背書。任何人都能重現完整推理過程,驗證輸出是否一致。

好處包括:(i)交易智能體不會失控;(ii)社群推薦引擎始終一致且防篡改;(iii)自主智能體可安全託管資金,因推理過程可審計驗證,有效降低「幻覺」風險。

吸引頂尖人才推動 AI 發展

AI/ML 工程師需求極高。優秀人才被頂尖 AI 實驗室搶奪,更頂尖的人才甚至自立門戶。

也可選擇加入達爾文式 AI 生態。

這些生態透過 KPI(關鍵績效指標)激勵「礦工」與「訓練者」,即運行 AI 或 ML 模型的人協助生態體系完成任務。只要輸出表現達標,即可獲得豐厚激勵。

Bittensor 和 @ flock_io 是最知名的達爾文式 AI 生態,礦工或訓練者依據業績或質押可獲得六至七位數年化激勵。

達爾文式 AI 生態旨在以激勵吸引人才,打造高活躍度開發者社群,協同攻克特定任務。最終目標是輸出帶來的收益超越招募人才成本。

實際成果已非常明顯,例如 Bittensor 子網預測模型超越市場基準,Flock 為聯合國開發署、香港等政府與機構交付隱私保護領域專用 AI。

融合一切

加密、金融科技與 AI 正在深度融合,形成新一代金融作業系統。

核心驅動力正是基礎設施的融合。

- 加密管道成為網路可程式化、無國界的結算層。

- 金融科技提供主流用戶所需的體驗、合規與信任機制。

- AI 成為決策與自動化引擎,優化流動性、個人化與用戶體驗。

穩定幣成為驅動消費應用的隱形底層,鏈上身份與可驗證運算為 AI 智能體/應用帶來信任保障,傳統機構及金融科技整合 DeFi(或許可型 DeFi)創造新收益,數百萬新用戶得以實現資本及智能的直接所有權、透明度與全球化存取。

個人附註:感謝閱讀!本文為簡要版本,完整內容請參考 Substack 版本。

如欲了解更多值得關注的 DeAI 新項目,請查閱我 Substack 的 The After Hour 系列。

免責聲明:本文僅供資訊及娛樂參考用途。本文內容不構成投資建議,讀者應根據自身財務狀況、投資目標與風險承受能力(本文未涵蓋)充分盡職調查後再行決定。本文不構成也不應被視為任何資產的買賣邀約或要約。

免責聲明:

- 本文轉載自 [Defi0xJeff],版權歸原作者 [Defi0xJeff] 所有。如有異議請聯絡 Gate Learn 團隊,我們將儘速處理。

- 責任聲明:本文僅代表作者觀點,不構成任何投資建議。

- 本文其他語言版本由 Gate Learn 團隊翻譯。除特別註明外,禁止複製、分發或抄襲譯文。

分享

相關文章

Solana需要 L2 和應用程式鏈?

Sui:使用者如何利用其速度、安全性和可擴充性?

錯誤的鉻擴展程式竊取分析

在哪種敘事中最受歡迎的掉落?

由幣安實驗室支持的必試專案,提供額外權益質押獎勵(包括分步指南)