Selesai kerja, renungan kecil:

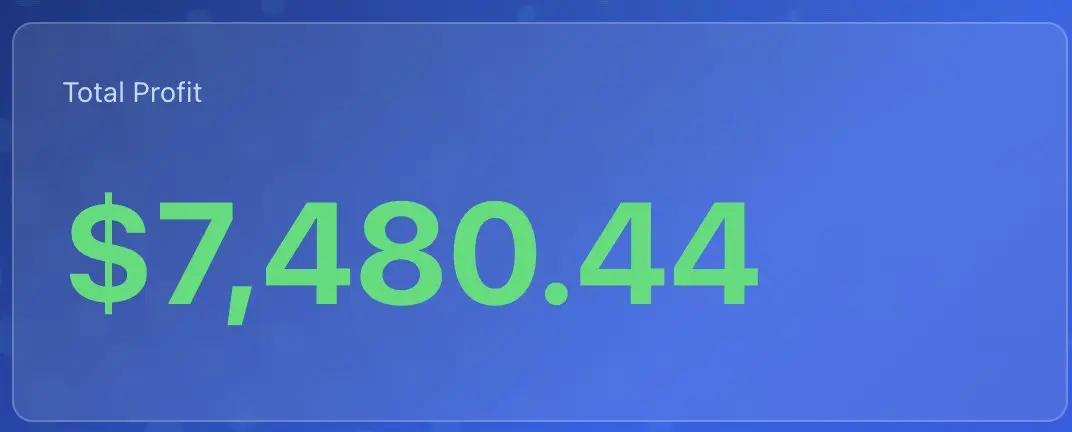

$ACE transaksi ini +741%, sebenarnya pelajaran hidup untuk saudara-saudara yang suka membabi buta menangkap penurunan pada koin tiruan.

Banyak orang melihat turun lalu ingin menangkap pisau jatuh, dan hasilnya sering kali mereka terkubur sampai tak terlihat lagi. Lihat saja transaksi kita ini, leverage 25x di tangan terasa sangat stabil, karena di posisi 0,1363, yang saya lihat adalah top divergence pada level harian + fase ke atas dengan volume besar tapi terjadi penahanan/penurunan, ini sinyal khas aksi distribusi dari pihak utama.

Dari 0,136 sampai 0,095, keu