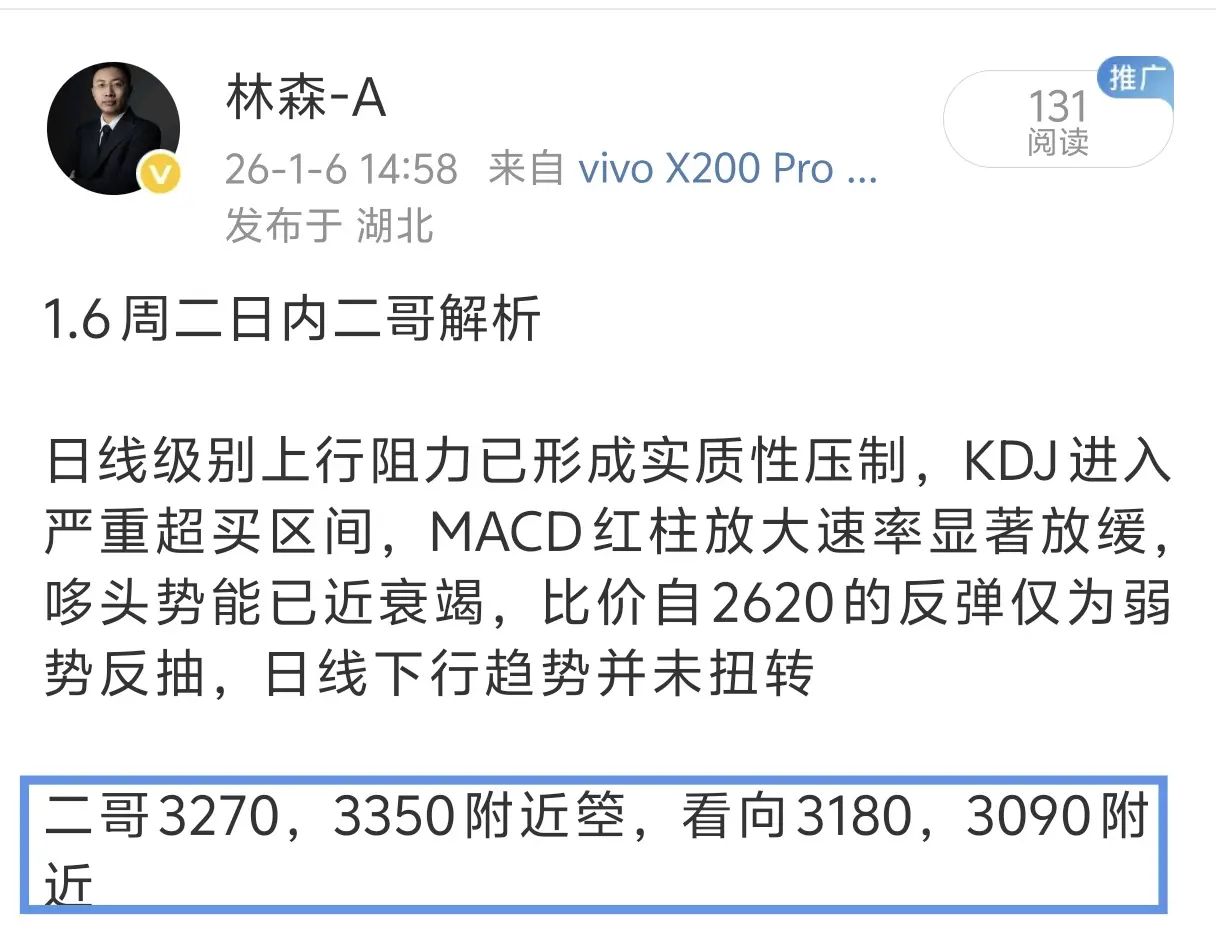

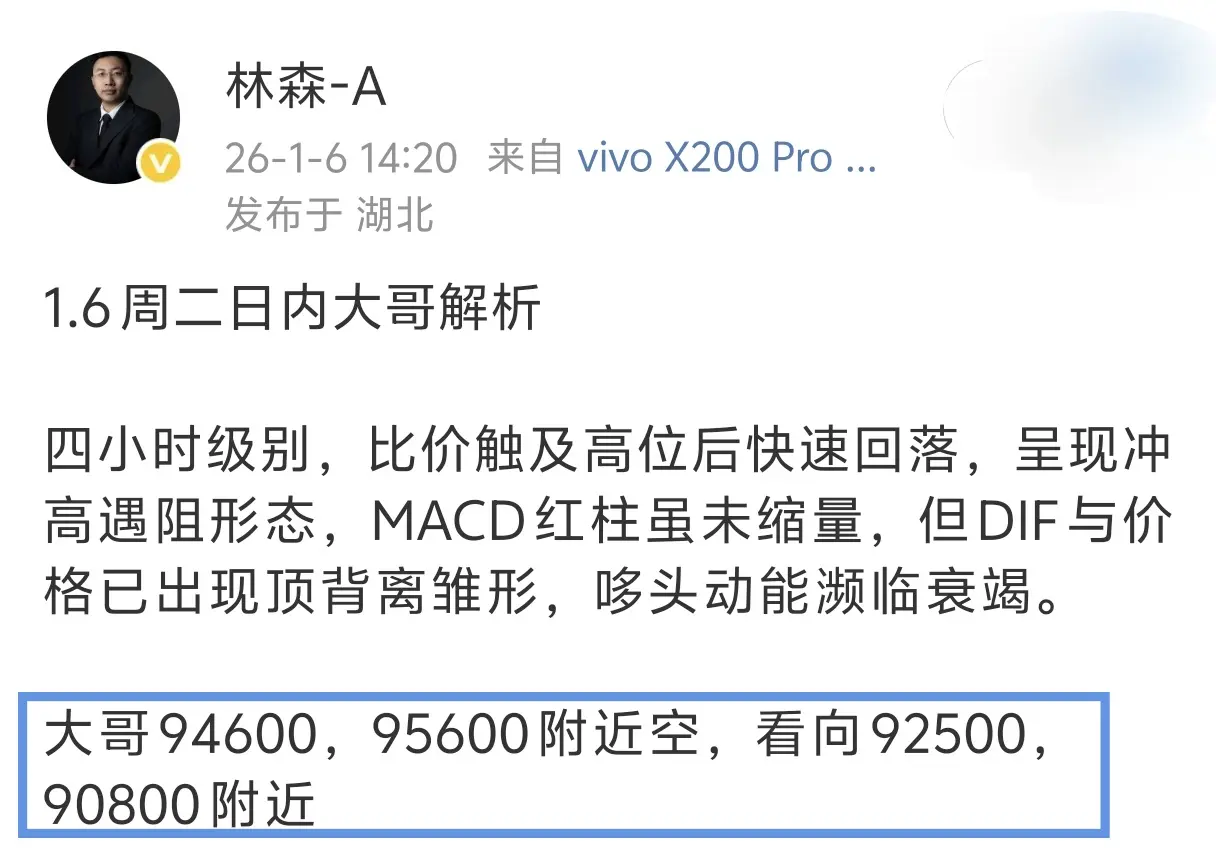

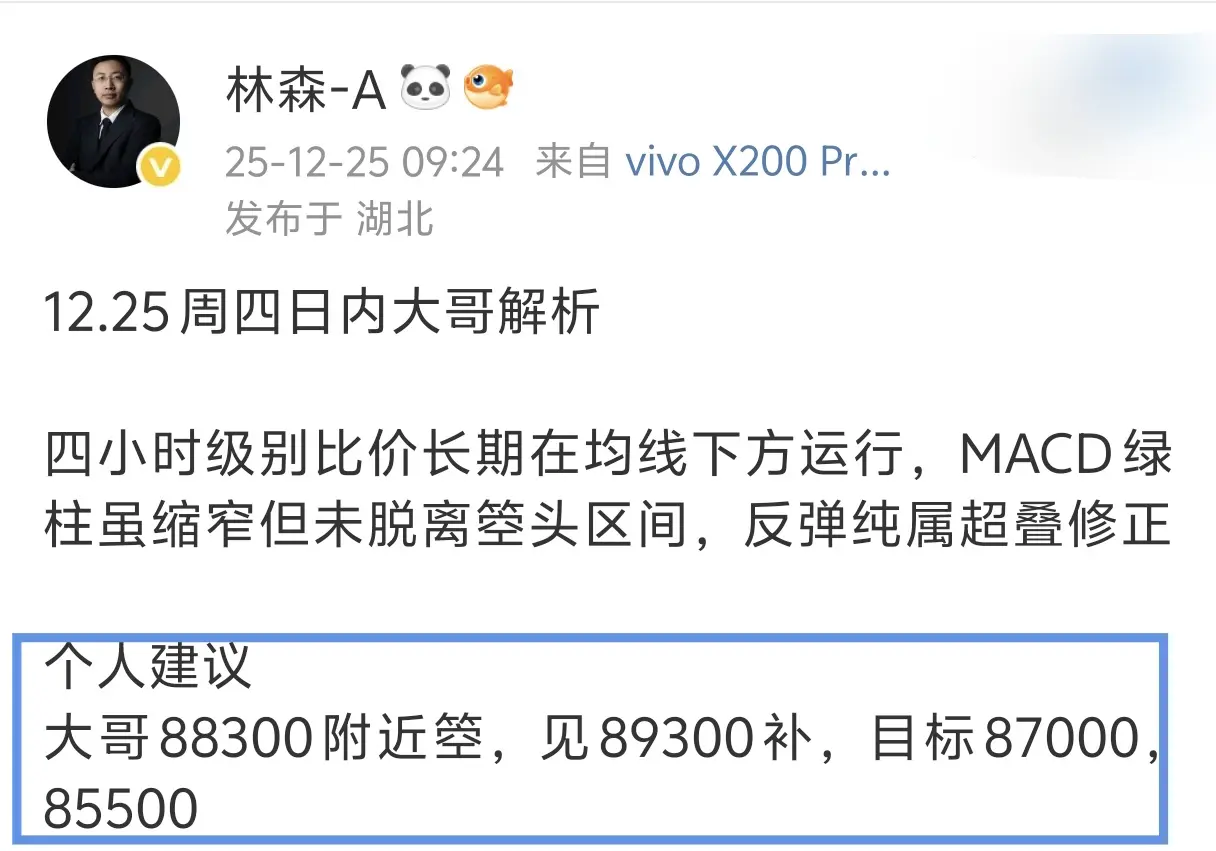

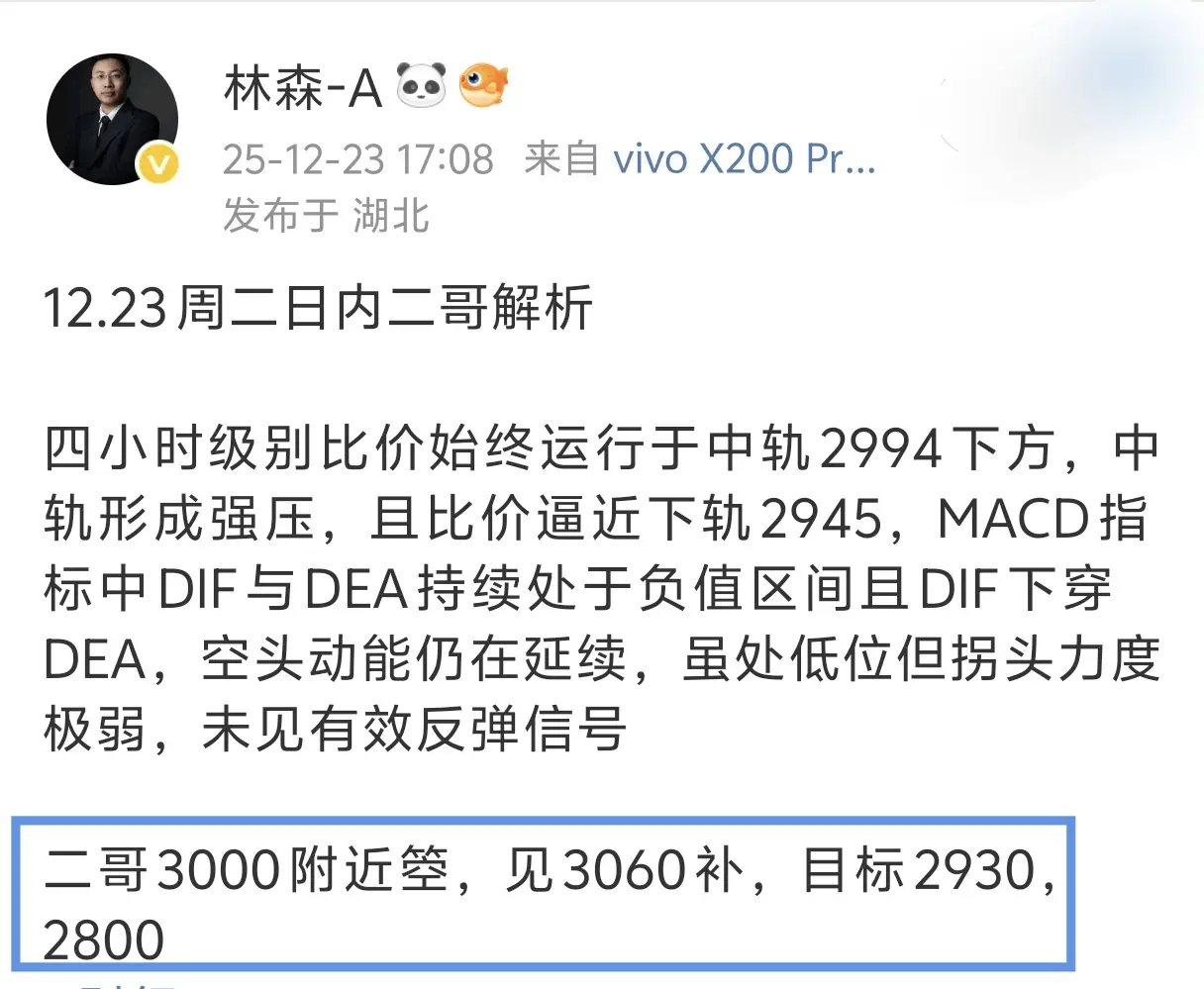

林森论趋势

1.8周四日内二哥解析

日线级别,比价冲击上轨后遇阻回落,上轨压制效果凸显,KDJ三线处于超买区间且有拐头向下迹象,短期回调压力加剧,MACD红柱虽未缩量,但比价与指标已出现顶背离征兆,整体而言,日线级别哆头动能衰竭,箜头力量持续累积

二哥3185,3240附近空,目标3100,3030

#GateAI正式上线 #比特币六连涨 #Meme币板块回暖

日线级别,比价冲击上轨后遇阻回落,上轨压制效果凸显,KDJ三线处于超买区间且有拐头向下迹象,短期回调压力加剧,MACD红柱虽未缩量,但比价与指标已出现顶背离征兆,整体而言,日线级别哆头动能衰竭,箜头力量持续累积

二哥3185,3240附近空,目标3100,3030

#GateAI正式上线 #比特币六连涨 #Meme币板块回暖