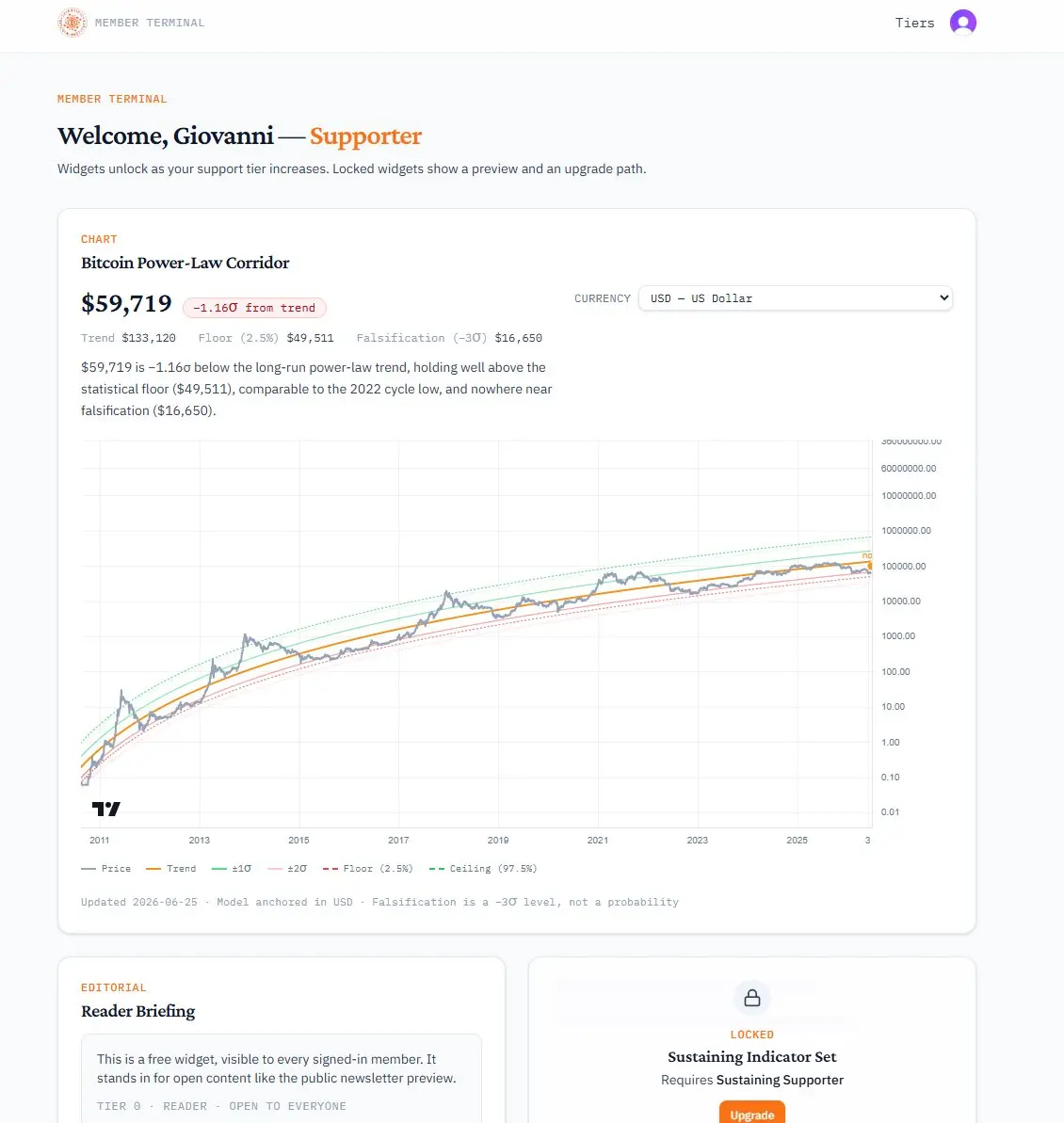

BTC_POWER_LA

用户暂无简介

BTC_POWER_LA

我正在用 Fable 制作一个关于 Odyssey 的游戏。

它是一个原型,但已经很好玩了。

查看原文它是一个原型,但已经很好玩了。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 评论

- 转发

- 分享

正在等待 Stephen 开始《比特币物理学》节目(几分钟后开始)。

我们将讨论幂律(power law)的健康状况以及其他重要话题。

节目将于太平洋时间 6:20 AM、欧洲中部时间 3:20 PM CET 开始。

可在 X、Youtube 和 Twitch 上观看。

链接在评论中。

我们将讨论幂律(power law)的健康状况以及其他重要话题。

节目将于太平洋时间 6:20 AM、欧洲中部时间 3:20 PM CET 开始。

可在 X、Youtube 和 Twitch 上观看。

链接在评论中。

BTC-2.14%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

5星评分。

你拿到了吗?

查看原文你拿到了吗?

- 赞赏

- 点赞

- 评论

- 转发

- 分享

1982年,我15岁,那是一个神奇的世界杯。我们在不可思议的情况下赢了——击败了马拉多纳的阿根廷、当年作为夺冠热门的巴西,以及其他许多队伍。

意大利在赢下决赛后疯狂了好几天。

多么难忘的回忆。

查看原文意大利在赢下决赛后疯狂了好几天。

多么难忘的回忆。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 评论

- 转发

- 分享

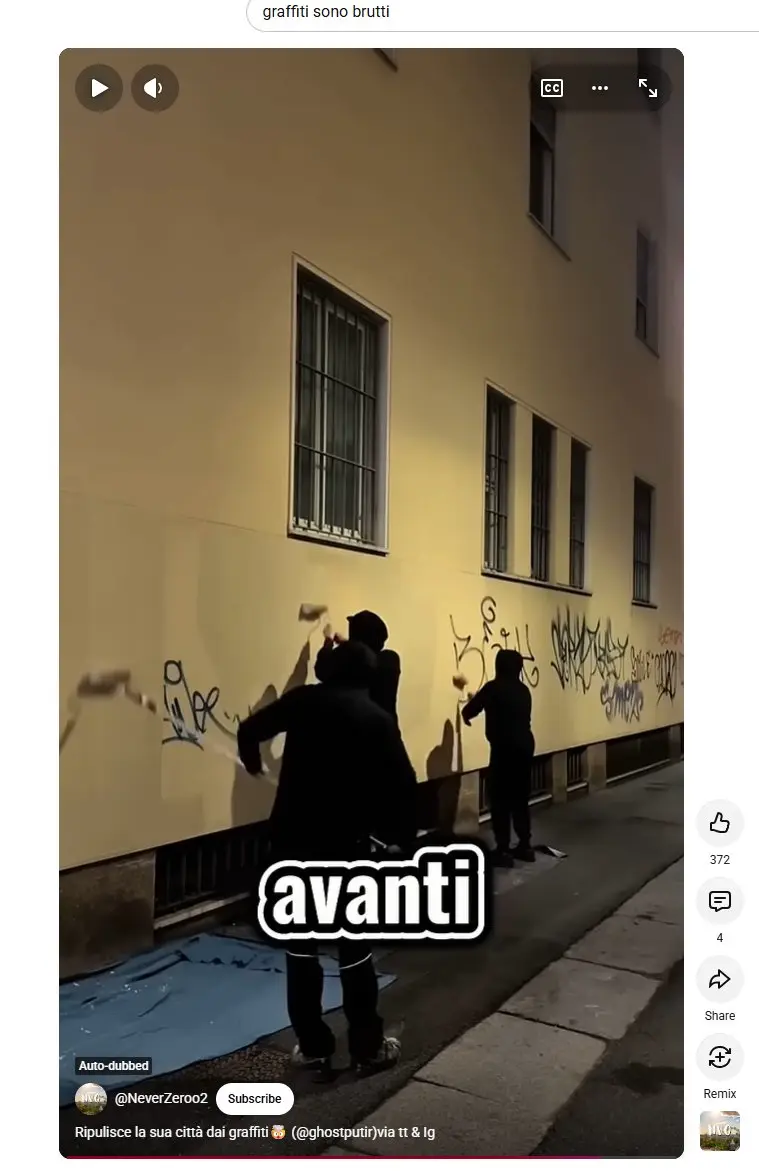

失败的人生"艺术家",当他的墙壁全是白色、他的沙发上有可爱的小花时,却想破坏公共空间。

一个没有才华的懦夫。

你遮遮掩掩是因为你的所作所为是违法的?

为了对艺术的热爱而被捕又如何?

真是个软蛋。

查看原文一个没有才华的懦夫。

你遮遮掩掩是因为你的所作所为是违法的?

为了对艺术的热爱而被捕又如何?

真是个软蛋。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

愚蠢的意大利律师,一个伪知识分子,竟为涂鸦辩护,称之为“真正的大众艺术”。

我有个简单的测试想做:让我去你家和你的法律工作室,然后开始在墙上重现一些这可怕的垃圾。

我甚至会买油漆。

看看你会作何反应。

查看原文我有个简单的测试想做:让我去你家和你的法律工作室,然后开始在墙上重现一些这可怕的垃圾。

我甚至会买油漆。

看看你会作何反应。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

很快我会在都灵全城做同样的事。

涂鸦义警。

查看原文涂鸦义警。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

我就知道这个大屏幕有用处。

查看原文

- 赞赏

- 点赞

- 评论

- 转发

- 分享

意大利锡尔苗内。

查看原文

- 赞赏

- 点赞

- 评论

- 转发

- 分享

我的酒店景色。

查看原文

- 赞赏

- 点赞

- 评论

- 转发

- 分享

加尔达湖,意大利北部

查看原文

- 赞赏

- 点赞

- 评论

- 转发

- 分享

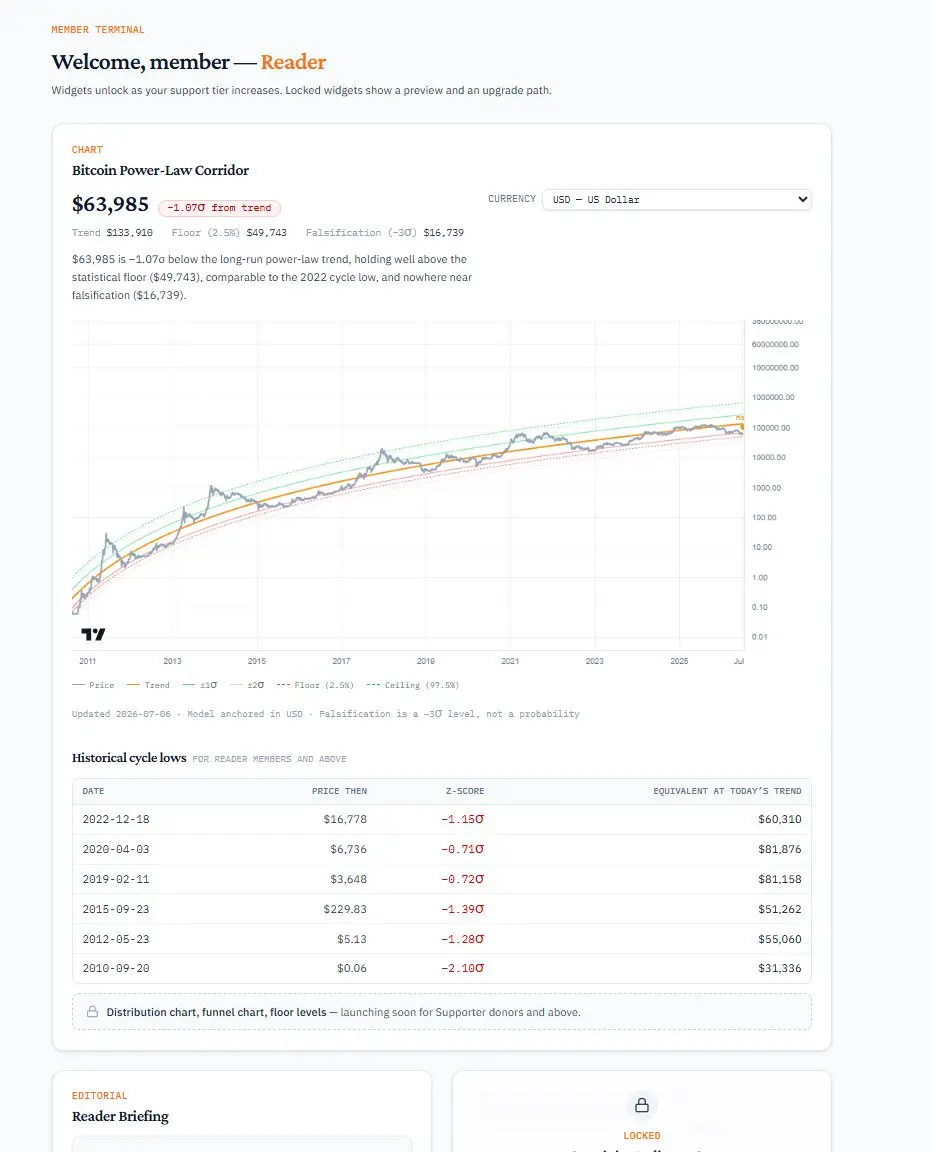

成就解锁!

幂律论文已发表。

感谢你们一路以来的支持和建设性批评。

查看原文幂律论文已发表。

感谢你们一路以来的支持和建设性批评。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

与其依赖那些常常不完整、不一致或方法论有误的第三方图表,科学比特币研究所正在开发官方的比特币幂律图表、指标和统计工具。

其中部分资源将对所有人开放。订阅我们的免费新闻简报是获取这些资源的最低要求。

更高级的工具、深度分析、专业指标以及会员专属面板,将提供给通过合理捐赠层级支持研究所的会员。

这是我们更广泛目标的一部分:为比特币社区提供严谨、透明、有科学依据的工具,而非那些在网上流传、缺乏明确方法论、误差分析和统计背景的零散图表。

当前版本仍在完善中。设计、功能及可用指标将随时间持续改进。

但方向是明确的:由科学比特币研究所维护的官方幂律资源,具备扎实的统计基础,并面向我们的会员和支持者直接开放。

其中部分资源将对所有人开放。订阅我们的免费新闻简报是获取这些资源的最低要求。

更高级的工具、深度分析、专业指标以及会员专属面板,将提供给通过合理捐赠层级支持研究所的会员。

这是我们更广泛目标的一部分:为比特币社区提供严谨、透明、有科学依据的工具,而非那些在网上流传、缺乏明确方法论、误差分析和统计背景的零散图表。

当前版本仍在完善中。设计、功能及可用指标将随时间持续改进。

但方向是明确的:由科学比特币研究所维护的官方幂律资源,具备扎实的统计基础,并面向我们的会员和支持者直接开放。

BTC-2.14%

- 赞赏

- 点赞

- 评论

- 转发

- 分享