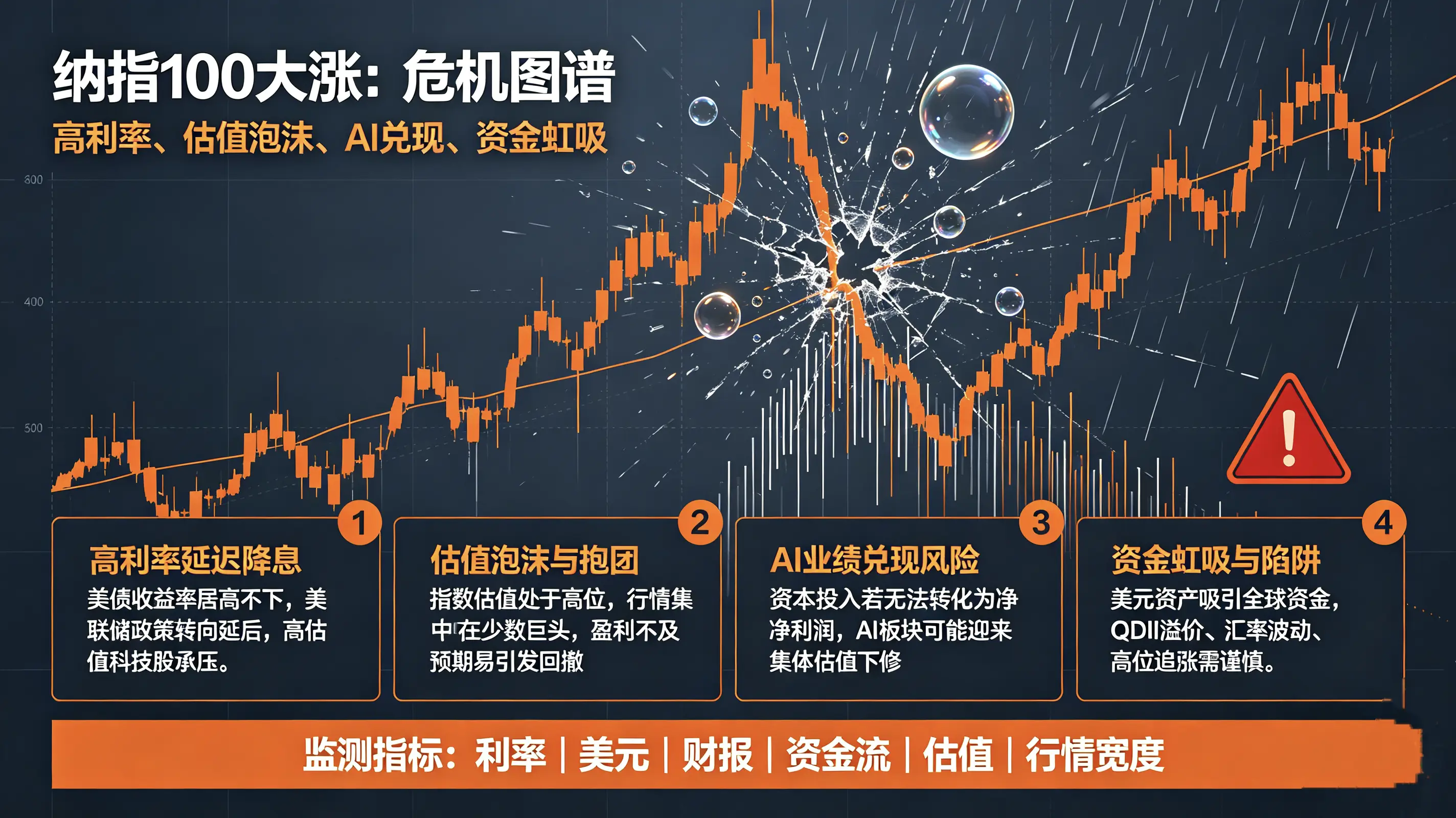

Chỉ số Nasdaq - Ngắn hạn (Quý 3 năm 2026, tháng 7-9): Xác suất cao xảy ra điều chỉnh kỹ thuật khoảng 10%

Xác suất giảm: 70%–80%

Yếu tố cốt lõi

1. Bong bóng định giá, tập trung vốn cao (rủi ro nội tại lớn nhất)

Đợt tăng hiện tại hoàn toàn do 7 ông lớn công nghệ AI dẫn dắt, định giá S&P 500 nằm trong top 5% lịch sử, mức chênh lệch P/E dự phóng so với lợi suất trái phiếu kho bạc liên tục thu hẹp, tỷ suất lợi nhuận suy yếu mạnh. Nhà đầu tư nổi tiếng Grantham nhận định mức độ bong bóng hiện tại vượt quá bong bóng dot-com năm 2000, cổ phiếu tăng trưởng AI đã chiết khấu trước lợi nhuận của nhiều năm tới.

Mô hình kỹ thuật của Bank of America xác nhận động lực tăng đã cạn kiệt, S&P 500 đã chạm mục tiêu năm 7430 điểm, sau khi đạt đỉnh mới vào tháng 6 xuất hiện phân kỳ đỉnh rõ rệt, dự báo điều chỉnh 3 đợt trong quý 3, thấp nhất chạm 6850 điểm, mức giảm tối đa khoảng 7,6%, trong kịch bản cực đoan giảm 10%+.

2. Kỳ vọng chính sách Fed bất ổn, lãi suất cao đè nặng định giá

CPI lõi tháng 5/2026 vẫn ở mức 2,85%, cao hơn nhiều mục tiêu 2%, chủ tịch mới có quan điểm diều hâu, các tổ chức có sự khác biệt lớn: phe lạc quan cho rằng cả năm không tăng lãi suất, Bank of America dự báo tăng 3 lần trong năm. Chỉ cần lạm phát hồi phục nhẹ, thị trường sẽ nhanh chóng định giá lãi suất cao hơn, định giá cổ phiếu tăng trưởng chịu áp lực trực tiếp; và lãi suất cơ bản hiện tại 3,5%–3,75% duy trì lâu dài, làm tăng mạnh chi phí tài trợ doanh nghiệp.

3. Áp lực bán theo mùa và kỹ thuật

- Quý 3 là cửa sổ yếu của thị trường chứng khoán Mỹ, kết hợp với tái cân bằng của quỹ hưu trí, quỹ quốc gia vào cuối quý, cổ phiếu vượt trội hơn trái phiếu, tổ chức bán cổ phiếu mua trái phiếu;

- Đòn bẩy thị trường tăng cao, dư nợ ký quỹ, khối lượng giao dịch quyền chọn mua tăng vọt, một khi giảm sẽ gây ra bán tháo;

- Nhiều IPO AI và công nghệ đổ bộ, nguồn cung cổ phiếu tăng mạnh hút thanh khoản thị trường.

4. Rủi ro điều chỉnh giảm kỳ vọng lợi nhuận

Tăng trưởng lợi nhuận quý 2 hiện tại dự kiến 23,1%, phụ thuộc vào trợ cấp thâm hụt cao của chính phủ, tiêu dùng vượt mức của hộ gia đình; chính sách thuế quan liên tục đẩy cao chi phí doanh nghiệp, động lực tiêu dùng nội địa yếu đi nửa cuối năm, báo cáo thu nhập quý 3 dễ thất vọng, trực tiếp gây ra bán tháo.