#我的2026第一條帖

2026年開始沒有喧囂,沒有情緒——也沒有捷徑。

加密貨幣已進入一個資本紀律比敘事更重要的階段。這不再是一個純粹由散戶動能驅動的市場。它由流動性狀況、貨幣政策預期、機構配置模型以及鏈上資本輪換所塑造。

比特幣 (BTC)

比特幣現在被定位為宏觀對沖工具,而非投機實驗。供應動態是固定的;需求動態正在演變。在高位的整合反映的是結構性積累,而非分配。長期信念擴大的地方,波動性正在收斂。

以太坊 (ETH)

以太坊正轉型為金融基礎設施。網路活動、費用機制、質押參與度和協議可持續性定義價值——而非短期價格走勢。在2026年,ETH的評價更多取決於資產負債表的相關性,而非頭條新聞。

山寨幣市場

此循環不會獎勵無差別的曝險。

資本將集中於:– 已證明的收入模型

– 可持續的代幣經濟

– 真實的網路使用

– 在多個市場環境中具有韌性的項目

生存是第一道篩選。表現是第二道。

策略現實

市場不僅僅依靠樂觀情緒而行。它們依賴於布局、耐心和政策。2026年最大風險不是波動性——而是注意力和資本的錯配。

今年不是追逐動能的時候。

而是提前布局,預測資本將流向何處。

歷史很少會大聲宣布積累階段。

它們只有在事後才變得明顯。

#GateSquare #CryptoMarketUpdate

查看原文2026年開始沒有喧囂,沒有情緒——也沒有捷徑。

加密貨幣已進入一個資本紀律比敘事更重要的階段。這不再是一個純粹由散戶動能驅動的市場。它由流動性狀況、貨幣政策預期、機構配置模型以及鏈上資本輪換所塑造。

比特幣 (BTC)

比特幣現在被定位為宏觀對沖工具,而非投機實驗。供應動態是固定的;需求動態正在演變。在高位的整合反映的是結構性積累,而非分配。長期信念擴大的地方,波動性正在收斂。

以太坊 (ETH)

以太坊正轉型為金融基礎設施。網路活動、費用機制、質押參與度和協議可持續性定義價值——而非短期價格走勢。在2026年,ETH的評價更多取決於資產負債表的相關性,而非頭條新聞。

山寨幣市場

此循環不會獎勵無差別的曝險。

資本將集中於:– 已證明的收入模型

– 可持續的代幣經濟

– 真實的網路使用

– 在多個市場環境中具有韌性的項目

生存是第一道篩選。表現是第二道。

策略現實

市場不僅僅依靠樂觀情緒而行。它們依賴於布局、耐心和政策。2026年最大風險不是波動性——而是注意力和資本的錯配。

今年不是追逐動能的時候。

而是提前布局,預測資本將流向何處。

歷史很少會大聲宣布積累階段。

它們只有在事後才變得明顯。

#GateSquare #CryptoMarketUpdate

- 讚賞

- 2

- 1

- 轉發

- 分享

repanzal :

:

2026 GOGOGO 👊漂亮國 12 月 ADP 就業數據 與 ISM 非製造業 PMI 即將公布,

其結果將透過美聯儲降息預期,直接影響幣圈短期走勢。

三種情景推演如下:

1️⃣ 數據超預期

經濟韌性偏強 → 降息預期降溫

大餅、二餅短線承壓,出現回調的概率較大。

2️⃣ 數據不及預期

經濟走弱信號增強 → 降息預期升溫

大餅、二餅有望迎來情緒性反彈。

3️⃣ 數據符合預期

市場缺乏新增變數

幣價大概率維持在 92000 – 93500 區間內震盪運行,方向仍需等待。

操作建議:

數據公布前以輕倉觀望為主,

等數據落地、方向確認後,順勢跟進操作即可。#加密市场观察 #ETH走势分析 #美联储降息 #今日你看涨还是看跌? $BTC

$GT $ETH

查看原文其結果將透過美聯儲降息預期,直接影響幣圈短期走勢。

三種情景推演如下:

1️⃣ 數據超預期

經濟韌性偏強 → 降息預期降溫

大餅、二餅短線承壓,出現回調的概率較大。

2️⃣ 數據不及預期

經濟走弱信號增強 → 降息預期升溫

大餅、二餅有望迎來情緒性反彈。

3️⃣ 數據符合預期

市場缺乏新增變數

幣價大概率維持在 92000 – 93500 區間內震盪運行,方向仍需等待。

操作建議:

數據公布前以輕倉觀望為主,

等數據落地、方向確認後,順勢跟進操作即可。#加密市场观察 #ETH走势分析 #美联储降息 #今日你看涨还是看跌? $BTC

$GT $ETH

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

2025年過去了,簡單回顧一下帳戶情況:總體來看,從4月份開始經營的這個帳戶表現不錯,節奏把握得較穩,曾將500美元本金翻了百倍。然而,後期出現較大回撤,主要有兩個原因:首先,在高位時,因為盈利而加倉一些山寨幣,但行情始終未能如願,導致回撤嚴重。其次,沒有養成嚴格設定止損的習慣,我的止損位置一直做得不夠好。

昨天我將自己的各種投資帳戶的盈虧數據彙總,讓GPT分析了一下財務組合。大家也可以試試,這對了解自己的投資風格和帳戶配置有一定幫助。

查看原文昨天我將自己的各種投資帳戶的盈虧數據彙總,讓GPT分析了一下財務組合。大家也可以試試,這對了解自己的投資風格和帳戶配置有一定幫助。

【當前用戶分享了他的交易卡片,若想瞭解更多優質交易資訊,請到App端查看】

- 讚賞

- 3

- 3

- 轉發

- 分享

豫满楼 :

:

跟不了單啦可不可以升級一下查看更多

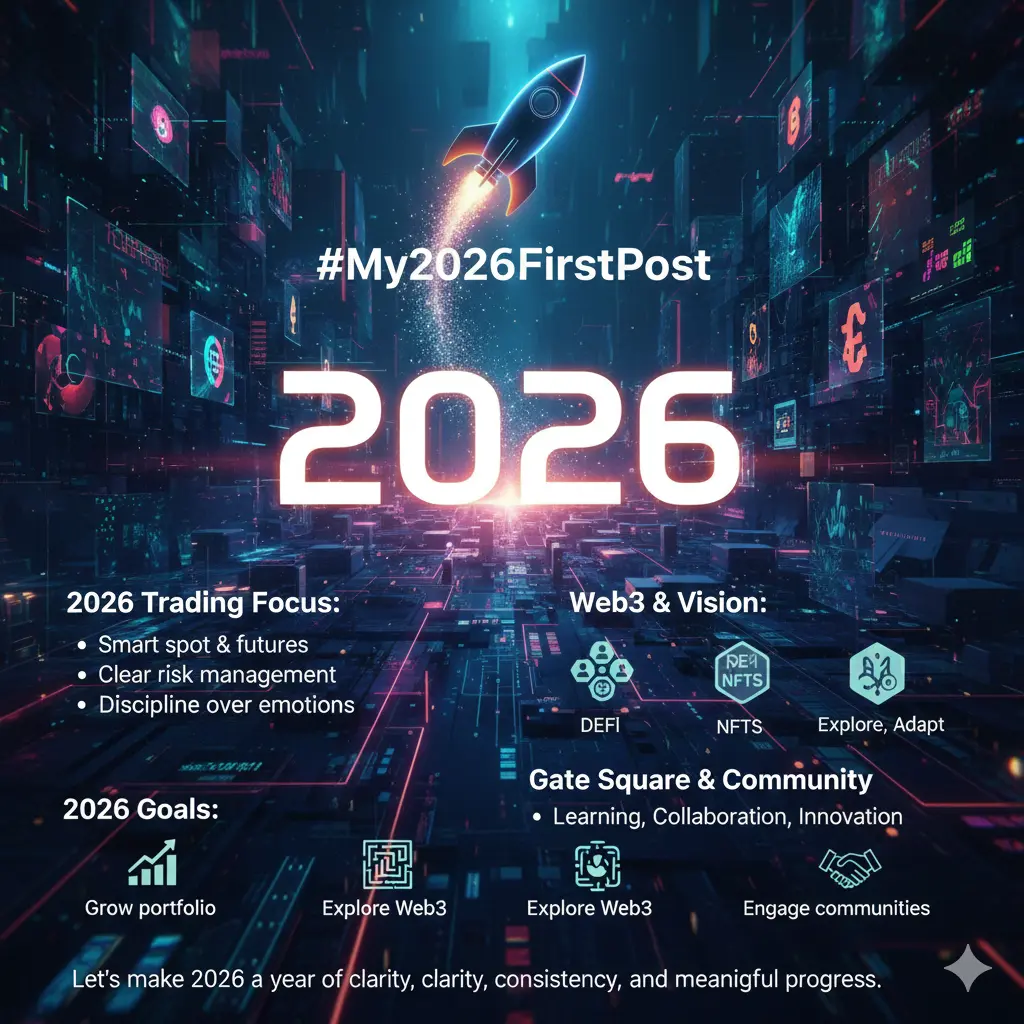

2026 年已到來 — 這是一個成長、清晰與智慧執行的年份。在加密貨幣和生活中,成功不僅僅是追求快速獲利;更是建立平衡、長遠思考,以及有目的地前進。

💹 2026 交易重點:

智慧現貨與期貨交易

清楚的進出點與風險管理

紀律勝於情緒,策略勝於衝動

🌐 Web3 與願景:

2026 年是學習、探索與適應的一年。從 DeFi 和 NFT 到智能合約與去中心化應用,Web3 正為保持好奇心與資訊豐富的人創造真正的機會。

🤝 Gate Square 與社群:

強大的社群造就強大的交易者。在 Gate Square,學習、合作與創新匯聚一堂 — 共同在不斷演變的加密生態系統中成長。

🎯 2026 目標:

智慧建立並擴展加密資產組合

探索新的 Web3 協議

積極參與合適的社群

保持韌性、專注與前瞻

✨ 讓我們共同努力,使 2026 成為一個清晰、一致且有意義進展的年份 — 在 Gate.io、Gate Square 及更廣泛的平台上。

#My2026FirstPost #My2026FirstPost

💹 2026 交易重點:

智慧現貨與期貨交易

清楚的進出點與風險管理

紀律勝於情緒,策略勝於衝動

🌐 Web3 與願景:

2026 年是學習、探索與適應的一年。從 DeFi 和 NFT 到智能合約與去中心化應用,Web3 正為保持好奇心與資訊豐富的人創造真正的機會。

🤝 Gate Square 與社群:

強大的社群造就強大的交易者。在 Gate Square,學習、合作與創新匯聚一堂 — 共同在不斷演變的加密生態系統中成長。

🎯 2026 目標:

智慧建立並擴展加密資產組合

探索新的 Web3 協議

積極參與合適的社群

保持韌性、專注與前瞻

✨ 讓我們共同努力,使 2026 成為一個清晰、一致且有意義進展的年份 — 在 Gate.io、Gate Square 及更廣泛的平台上。

#My2026FirstPost #My2026FirstPost

GT-1.33%

- 讚賞

- 22

- 19

- 1

- 分享

Eagle Eye:

精彩的文章!簡單、清晰且非常吸引人查看更多

- 讚賞

- 5

- 1

- 轉發

- 分享

先锋懂我 :

:

新年暴富 🤑

#Gate 2025 Year-End Community Gala#

年度最佳主播與內容創作者獎

誰將成為年度最佳主播?誰會登上內容創作者排行榜的冠軍寶座?加入投票,支持你喜愛的主播與創作者,見證社群明星的崛起!

https://www.gate.com/activities/community-vote-2025?invite=1&ref=UAAWUFoN&refType=2&refUid=8041787&ref_type=165&utm_cmp=xjdtmcgP

查看原文年度最佳主播與內容創作者獎

誰將成為年度最佳主播?誰會登上內容創作者排行榜的冠軍寶座?加入投票,支持你喜愛的主播與創作者,見證社群明星的崛起!

https://www.gate.com/activities/community-vote-2025?invite=1&ref=UAAWUFoN&refType=2&refUid=8041787&ref_type=165&utm_cmp=xjdtmcgP

- 讚賞

- 28

- 18

- 轉發

- 分享

Crypto_Buzz_with_Alex:

買入理財 💎查看更多

兄弟們,晚間再給大家來一個操作。 broccli714 現在0.0400 附近 進🈳 0.0425補 突破0.045撤 目標0.033下方 和悅15×以下操作,記得不要貪心,落袋為安#Gate2025年度报告 $BROCCOLI

BROCCOLI-20.57%

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

重溫一年的加密貨幣旅程——騎乘市場高點,勇敢邁出每一步。每一刻都很重要。立即查看你的#2025GateYearEndSummary ,與Gate回顧你的2025加密冒險,並通過分享獲得20 USDT。https://www.gate.com/competition/your-year-in-review-2025?ref=VLUSBLTBBW&ref_type=126&shareUid=VVNEVV1dCQYO0O0O

查看原文

- 讚賞

- 1

- 留言

- 轉發

- 分享

- 讚賞

- 1

- 留言

- 轉發

- 分享

衣索比亞的加密貨幣冒險:在禁令與機遇之間的探索

如果你一直在關注非洲各地的加密貨幣成長,衣索比亞的旅程或許會讓你感到意外。乍看之下,似乎是一個完全的禁令:中央銀行說“不加密貨幣”,法律對數字貨幣持懷疑態度。然而,仔細觀察會發現,政府正謹慎地在經濟保護與數字進步的吸引力之間取得平衡。

讓我們一起探索這個故事——它比起初看來更為引人入勝。

---

📉 嚴格立場:禁止加密支付

在2022年,衣索比亞國家銀行(NBE)以堅定的聲明登上頭條:比特幣和其他加密貨幣在衣索比亞的交易被禁止。試圖用加密貨幣購物在技術上是非法的。該銀行強調了洗錢、詐騙以及對金融穩定的威脅等問題。

這一立場不僅僅是聲明——後續聲明進一步強調,使用加密貨幣進行支付是犯罪行為,違者可能面臨最高三年的監禁和罰款。

簡而言之?伯爾(birr)才是王道,你被期望使用它——就是這樣。

---

🔍 為何如此嚴格?恐懼與控制的混合

為何採取如此嚴厲的措施?有幾個因素:

🛑 1. 保護金融體系

全球各國的中央銀行都擔心失去對貨幣供應和貨幣政策的控制。比特幣或其他加密貨幣的支付可能削弱對國家貨幣的信心。衣索比亞也有這些擔憂。

🕵️ 2. 防止非法活動

加密貨幣的半匿名性引起監管機構的警覺。衣索比亞的情報和金融監管部門決心防止數字資產被用來掩蓋非法交易的情況。

🧠 3. 在挑戰中維持經濟穩定

面對外幣短缺、通貨膨脹和經濟改革等問題

如果你一直在關注非洲各地的加密貨幣成長,衣索比亞的旅程或許會讓你感到意外。乍看之下,似乎是一個完全的禁令:中央銀行說“不加密貨幣”,法律對數字貨幣持懷疑態度。然而,仔細觀察會發現,政府正謹慎地在經濟保護與數字進步的吸引力之間取得平衡。

讓我們一起探索這個故事——它比起初看來更為引人入勝。

---

📉 嚴格立場:禁止加密支付

在2022年,衣索比亞國家銀行(NBE)以堅定的聲明登上頭條:比特幣和其他加密貨幣在衣索比亞的交易被禁止。試圖用加密貨幣購物在技術上是非法的。該銀行強調了洗錢、詐騙以及對金融穩定的威脅等問題。

這一立場不僅僅是聲明——後續聲明進一步強調,使用加密貨幣進行支付是犯罪行為,違者可能面臨最高三年的監禁和罰款。

簡而言之?伯爾(birr)才是王道,你被期望使用它——就是這樣。

---

🔍 為何如此嚴格?恐懼與控制的混合

為何採取如此嚴厲的措施?有幾個因素:

🛑 1. 保護金融體系

全球各國的中央銀行都擔心失去對貨幣供應和貨幣政策的控制。比特幣或其他加密貨幣的支付可能削弱對國家貨幣的信心。衣索比亞也有這些擔憂。

🕵️ 2. 防止非法活動

加密貨幣的半匿名性引起監管機構的警覺。衣索比亞的情報和金融監管部門決心防止數字資產被用來掩蓋非法交易的情況。

🧠 3. 在挑戰中維持經濟穩定

面對外幣短缺、通貨膨脹和經濟改革等問題

BTC-0.54%

【當前用戶分享了他的交易卡片,若想瞭解更多優質交易資訊,請到App端查看】

市值:$5524.98持有人數:3

0.03%

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

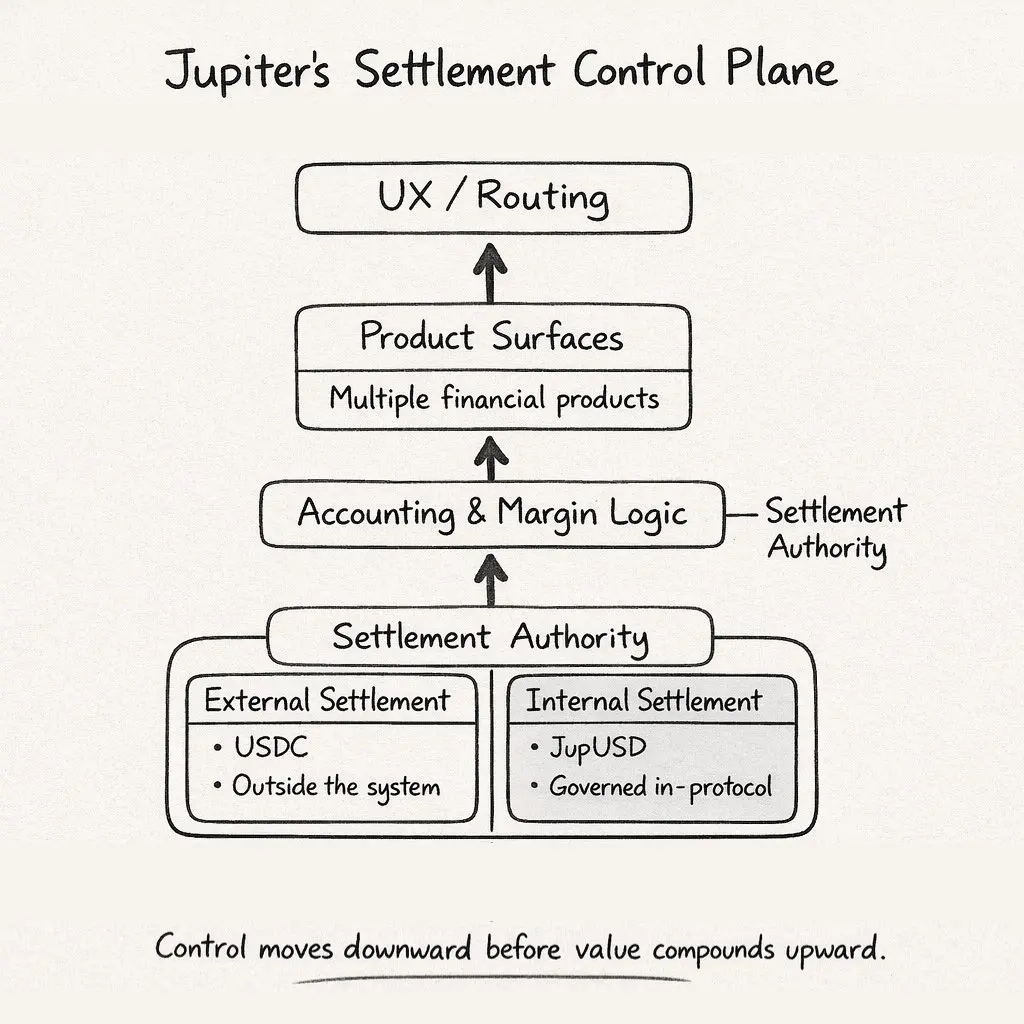

$JupUSD 不應該被分析為“另一個在 Solana 上的美元”。

在我看來,這是關於多產品金融系統中結算權限所在位置的控制平面決策。

這個區別是結構性的,而非表面上的,且比穩定幣本身更為重要。

— 📌 Jupiter 如何崩潰其貨幣堆疊

在 $JupUSD 之前,Jupiter 的堆疊是水平整合但貨幣上碎片化的。

• 現貨在 $USDC 流動性下執行

• 期貨以 $USDC

擔保

• 借貸頭寸分別追蹤

• 預測市場在外部結算

每個產品都在孤立運作,但風險、保證金和流動性核算在系統外結束。

這種設計在低規模下是可行的。一旦流量開始跨越界面,就變得低效。

$JupUSD 引入一個內部結算資產,涵蓋:

• 現貨執行

• 期貨擔保

• 借貸存款

• 限價單和 DCA

• 預測市場結算

這不是抽象的組合性。它是消除跨產品的對帳。

— 📌 為何統一結算具有複合效應

當我建模時,這個複合效應來自核算壓縮。

擁有結算單位允許:

1. 無需外部轉換的擔保品重用

2. 跨現貨、期貨和借貸的統一保證金核算

3. 內部淨額結算,降低總流動性需求

4. 更簡單的壓力測試模型,因為較少外部發行者在失敗路徑中

金融系統不會因為產品失敗而崩潰。它們在壓力下失去同步的核算層才會崩潰。

標準化結算可以降低這個風險面。

— 📌 為何這個資本動作比價格更重要

$500M 計劃從 $USDC 遷移到 $JupUS

查看原文在我看來,這是關於多產品金融系統中結算權限所在位置的控制平面決策。

這個區別是結構性的,而非表面上的,且比穩定幣本身更為重要。

— 📌 Jupiter 如何崩潰其貨幣堆疊

在 $JupUSD 之前,Jupiter 的堆疊是水平整合但貨幣上碎片化的。

• 現貨在 $USDC 流動性下執行

• 期貨以 $USDC

擔保

• 借貸頭寸分別追蹤

• 預測市場在外部結算

每個產品都在孤立運作,但風險、保證金和流動性核算在系統外結束。

這種設計在低規模下是可行的。一旦流量開始跨越界面,就變得低效。

$JupUSD 引入一個內部結算資產,涵蓋:

• 現貨執行

• 期貨擔保

• 借貸存款

• 限價單和 DCA

• 預測市場結算

這不是抽象的組合性。它是消除跨產品的對帳。

— 📌 為何統一結算具有複合效應

當我建模時,這個複合效應來自核算壓縮。

擁有結算單位允許:

1. 無需外部轉換的擔保品重用

2. 跨現貨、期貨和借貸的統一保證金核算

3. 內部淨額結算,降低總流動性需求

4. 更簡單的壓力測試模型,因為較少外部發行者在失敗路徑中

金融系統不會因為產品失敗而崩潰。它們在壓力下失去同步的核算層才會崩潰。

標準化結算可以降低這個風險面。

— 📌 為何這個資本動作比價格更重要

$500M 計劃從 $USDC 遷移到 $JupUS

- 讚賞

- 3

- 1

- 轉發

- 分享

PumpSpreeLive:

Rush 2026 🚀

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

#CryptoMarketWatch #GlobalCryptoMarkets | 從投機到系統

加密貨幣市場不再僅以炒作循環來定義自己。它越來越像一個金融系統——一個回應流動性、政策、監管和資本結構,而非僅憑情緒的系統。這一轉變微妙,但其影響深遠。

如今,價格變動不再僅僅是興奮,而是資金配置的結果。

宏觀已成為主要驅動因素

數字資產已牢固嵌入全球宏觀框架。利率預期、美元流動性和風險偏好直接影響加密資金流動。當流動性擴張時,資金不再衝動性地到來——而是通過具有預定使命和較長時間範圍的結構化工具進入市場。

這改變了市場行為:

• 波動性在擴張前收縮

• 修正變成再平衡事件

• 趨勢逐漸形成,然後持續

加密貨幣不再遲滯反應宏觀信號——而是越來越早將其納入定價。

比特幣作為市場的錨點

比特幣已經扮演結構性錨點的角色,而非投機觸發點。在這個循環中,BTC是資金在移動前的定居點。減半後的動態進一步強化了這一模式:供應收緊,而需求仍以配置為導向。

資金輪動仍在發生——但更具選擇性。

廣泛的山寨幣反彈逐漸讓位於有針對性的資本部署,只有與基礎設施、採用和實際需求相符的項目才能吸引持續的資金流入。

資本結構的下一步

隨著市場成熟,三個領域持續吸引長期興趣:

代幣化金融 (RWA):

鏈上傳統資產的表示將區塊鏈轉變為結算層,而非替代方案。收益率、透明度和可程式化正成為可投資的特性。

去中心化基礎

加密貨幣市場不再僅以炒作循環來定義自己。它越來越像一個金融系統——一個回應流動性、政策、監管和資本結構,而非僅憑情緒的系統。這一轉變微妙,但其影響深遠。

如今,價格變動不再僅僅是興奮,而是資金配置的結果。

宏觀已成為主要驅動因素

數字資產已牢固嵌入全球宏觀框架。利率預期、美元流動性和風險偏好直接影響加密資金流動。當流動性擴張時,資金不再衝動性地到來——而是通過具有預定使命和較長時間範圍的結構化工具進入市場。

這改變了市場行為:

• 波動性在擴張前收縮

• 修正變成再平衡事件

• 趨勢逐漸形成,然後持續

加密貨幣不再遲滯反應宏觀信號——而是越來越早將其納入定價。

比特幣作為市場的錨點

比特幣已經扮演結構性錨點的角色,而非投機觸發點。在這個循環中,BTC是資金在移動前的定居點。減半後的動態進一步強化了這一模式:供應收緊,而需求仍以配置為導向。

資金輪動仍在發生——但更具選擇性。

廣泛的山寨幣反彈逐漸讓位於有針對性的資本部署,只有與基礎設施、採用和實際需求相符的項目才能吸引持續的資金流入。

資本結構的下一步

隨著市場成熟,三個領域持續吸引長期興趣:

代幣化金融 (RWA):

鏈上傳統資產的表示將區塊鏈轉變為結算層,而非替代方案。收益率、透明度和可程式化正成為可投資的特性。

去中心化基礎

BTC-0.54%

- 讚賞

- 5

- 1

- 轉發

- 分享

discovery:

感謝您的資訊與分享。獲獎者公告 | #PostToWinLaunchpadKDK

1️⃣ 400 KDK:discovery

2️⃣ 200 KDK:Ryakpanda、xxx40xxx、YamahaBlue、小财神Plutus、CryptoEye

3️⃣ 40 KDK:AnnaCryptoWriter、özlem_1903、ybaser、MrFlower_XingChen、dragon_fly2、专抢小孩棒棒糖or、Peacefulheart、阿酒、moathalmahdi、币靠普、orange666、chartking、CryptoRock、大户笔記、Yanlin

感謝所有參與者。敬請期待更多活動。

1️⃣ 400 KDK:discovery

2️⃣ 200 KDK:Ryakpanda、xxx40xxx、YamahaBlue、小财神Plutus、CryptoEye

3️⃣ 40 KDK:AnnaCryptoWriter、özlem_1903、ybaser、MrFlower_XingChen、dragon_fly2、专抢小孩棒棒糖or、Peacefulheart、阿酒、moathalmahdi、币靠普、orange666、chartking、CryptoRock、大户笔記、Yanlin

感謝所有參與者。敬請期待更多活動。

KDK-9.45%

- 讚賞

- 24

- 31

- 1

- 分享

AnnaCryptoWriter:

親愛的 GATE!衷心感謝你給我這個成為你家庭一員的絕佳機會。感謝你給我第三名的獎項。對我來說這非常珍貴!我為你們也重視我的努力感到驕傲。我每天都在為我們的 Gate Square 社群和所有加密貨幣朋友創作內容!衷心祝賀每一位得獎者!大家都很棒! 新年快樂!聖誕快樂!

我愛你們!!!

查看更多

加載更多

加入 4000萬 人匯聚的頭部社群

⚡️ 與 4000萬 人一起參與加密貨幣熱潮討論

💬 與喜愛的頭部創作者互動

👍 查看感興趣的內容

熱門話題

查看更多8715 熱度

1.99萬 熱度

1.43萬 熱度

7038 熱度

9.82萬 熱度

熱門 Gate Fun

查看更多- 市值:$3562.06持有人數:10.00%

- 市值:$3.57萬持有人數:480.85%

- 市值:$3603.44持有人數:10.00%

- 市值:$3628.16持有人數:20.00%

- 市值:$4185.01持有人數:22.78%

最新消息

查看更多置頂

每天看行情、刷大佬观点,却不发声?你的观点可能比你想的更有价值!

廣場新人 & 回歸福利進行中!首次發帖或久違回歸,直接送你獎勵!

每月 $20,000 獎金等你瓜分!

在廣場帶 #我在广场发首帖 發布首帖或回歸帖即可領取 $50 倉位體驗券

月度發帖王和互動王還將各獲額外 50U 獎勵

你的加密觀點可能啟發無數人,開始創作之旅吧!

👉️ https://www.gate.com/postGate 广場「創作者認證激勵計畫」優質創作者持續招募中!

立即加入,發布優質內容,參與活動即可瓜分月度 $10,000+ 創作獎勵!

認證申請步驟:

1️⃣ 打開 App 首頁底部【廣場】 → 點擊右上角頭像進入個人首頁

2️⃣ 點擊頭像右下角【申請認證】,提交申請等待審核

立即報名:https://www.gate.com/questionnaire/7159

豪華代幣獎池、Gate 精美周邊、流量曝光等超過 $10,000 的豐厚獎勵等你拿!

活動詳情:https://www.gate.com/announcements/article/47889年度捷报,因你而就!

感谢近 5000 万小伙伴同行,这扇大门我们一起打开

🔹現貨衝進全球前二

🔹合約市佔突破 10.6%

🔹儲備金率 124% 穩穩守護

🔹鏈上交易筆數突破 650 萬

🔹Gate Layer 地址破 1 億

🔹戰績不止於此,步伐從未停歇...

未來已來,我們一起走

更多戰績可查:https://gate.com/announcements/article/49035你的第一句话,值得被记录!

把 2026 的第一句话留在 Gate 广场,瓜分$10,000 新年大奖!

发布 #我的2026第一条帖 ,无论是年度总结、Web3 新计划,都有机会赢取大奖!

2026U 仓位体验券、Gate 新年限定礼盒、F1 红牛新年周边礼包等你拿!

活动截止于 2026/01/15 23:59(UTC+8)

2026 已启程,从这一帖开始!Gate 2025 年終盛典|廣場 TOP50 榜單正式公布!

衝榜關鍵期已開啟,看直播、發帖即可獲得助力值

30 助力值 = 1 票,快來為你喜愛的創作者投票

👉 https://www.gate.com/activities/community-vote-2025

iPhone 17 Pro Max、京東 E 卡、小米手環、Gate 獨家周邊、倉位體驗券等你贏!

內容達人也歡迎積極發帖拉票,衝榜贏取榮譽與獎勵!

投票截止:1 月 20 日 10:00(UTC+8)

詳情:https://www.gate.com/announcements/article/48693