Investing With Brandon

用戶暫無簡介

Investing With Brandon

散戶投資人:我在 6 檔不同股票上賣了看跌期權,而且我每天上班前的每個早晨都會把它們都檢查一遍。

我:為什麼?

散戶投資人:……想看看它們表現怎麼樣?

我:那你在早上 7 點用這些資訊做過什麼?

散戶投資人:老實說?有幾次我都嚇慌了。關掉了一個我不該關的。

我:所以每天的檢查不但讓你虧錢,還什麼都沒給你。

散戶投資人:當你這樣說……

我:你說的那些部位在低於合理價值的公司上,執行價格比下方低 10%,而且距到期還有一年。那麼週二早上到底會改變什麼?

散戶投資人:那你自己到底多久看一次?

我:一個月幾次而已。若是有什麼好東西變便宜了,我可能會下單。否則我就合上筆電。讓論點有時間發揮作用是 CRITICAL(關鍵)!

散戶投資人:我以前做短線交易的習慣很難改掉。

我:你越少去看,帳戶成長得就越快。從我這邊來看,用了 12 年的證據證明我的報酬率贏過 SP500……

如果你的交易需要每天早上都去檢查,那表示它們設計得不對。把它們做對,然後去過你的生活。

查看原文我:為什麼?

散戶投資人:……想看看它們表現怎麼樣?

我:那你在早上 7 點用這些資訊做過什麼?

散戶投資人:老實說?有幾次我都嚇慌了。關掉了一個我不該關的。

我:所以每天的檢查不但讓你虧錢,還什麼都沒給你。

散戶投資人:當你這樣說……

我:你說的那些部位在低於合理價值的公司上,執行價格比下方低 10%,而且距到期還有一年。那麼週二早上到底會改變什麼?

散戶投資人:那你自己到底多久看一次?

我:一個月幾次而已。若是有什麼好東西變便宜了,我可能會下單。否則我就合上筆電。讓論點有時間發揮作用是 CRITICAL(關鍵)!

散戶投資人:我以前做短線交易的習慣很難改掉。

我:你越少去看,帳戶成長得就越快。從我這邊來看,用了 12 年的證據證明我的報酬率贏過 SP500……

如果你的交易需要每天早上都去檢查,那表示它們設計得不對。把它們做對,然後去過你的生活。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

股市會讓你在最糟的時間想做錯的事。

(這會擊潰大多數人)

當股價昂貴且漲不停時,你會覺得自己該什麼都買。(通常更高風險)

當股價便宜、人人都害怕時,你會覺得自己該什麼都賣。(通常是更划算的交易)

當一檔好股票橫盤不動時,你會覺得該把它換掉。(可能很快就會有大幅上漲)

當你的計畫終於要奏效時,你卻把它搞砸……

市場不只是在考驗你的研究/論點。

它是在考驗你的耐心、紀律與情緒。

多數人不是因為笨才會輸。

他們會輸,是因為當市場到處反彈、到處亂跳時,他們無法控制自己。

查看原文(這會擊潰大多數人)

當股價昂貴且漲不停時,你會覺得自己該什麼都買。(通常更高風險)

當股價便宜、人人都害怕時,你會覺得自己該什麼都賣。(通常是更划算的交易)

當一檔好股票橫盤不動時,你會覺得該把它換掉。(可能很快就會有大幅上漲)

當你的計畫終於要奏效時,你卻把它搞砸……

市場不只是在考驗你的研究/論點。

它是在考驗你的耐心、紀律與情緒。

多數人不是因為笨才會輸。

他們會輸,是因為當市場到處反彈、到處亂跳時,他們無法控制自己。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

多數做每月賣出選擇權的散戶投資人都以為自己會贏...

以下是用數學把這個論點終結的方式。

市場變便宜了。

我賣出一口 2 年期的賣權。

收取約 20,000 美元。

你則在同一家公司每月賣出賣權。

平均每月 1,000 美元。

你在上漲的月份賺錢。

你在波動大的月份虧損。

你得在最頂部賣出,而當時並不具吸引力。

8 個月後你賺了 8,000 美元。

當市場很便宜時,我在一筆交易中賺了 20,000 美元。

拿到權利金。

買進股票。

買進買權。

坐等。

4 個月後市場反彈。

我以 75% 的獲利了結 2 年期賣權。

我持有了其中 24 個月裡的 4 個月。

你做了 8 筆交易。我只做 1 筆。

你賺了 8,000 美元。我賺了 20,000+。

交易更少。

信念更強。

投資組合的賣權勝利再次實現。

查看原文以下是用數學把這個論點終結的方式。

市場變便宜了。

我賣出一口 2 年期的賣權。

收取約 20,000 美元。

你則在同一家公司每月賣出賣權。

平均每月 1,000 美元。

你在上漲的月份賺錢。

你在波動大的月份虧損。

你得在最頂部賣出,而當時並不具吸引力。

8 個月後你賺了 8,000 美元。

當市場很便宜時,我在一筆交易中賺了 20,000 美元。

拿到權利金。

買進股票。

買進買權。

坐等。

4 個月後市場反彈。

我以 75% 的獲利了結 2 年期賣權。

我持有了其中 24 個月裡的 4 個月。

你做了 8 筆交易。我只做 1 筆。

你賺了 8,000 美元。我賺了 20,000+。

交易更少。

信念更強。

投資組合的賣權勝利再次實現。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

9/10 次擁有你自己居住的房子,都是一個糟糕的投資。

大多數人會說喔我買入花了 400,賣出賺了 500。

但他們不會把他們在持有期間支付的稅、利息、HOA、保險等加總起來。再加上出售時的房地產仲介佣金。

股市非常可能會在你自己親自居住的房產的升值表現上,勝過你的不動產。

是的……我知道這不受歡迎……但這就是事實。

查看原文大多數人會說喔我買入花了 400,賣出賺了 500。

但他們不會把他們在持有期間支付的稅、利息、HOA、保險等加總起來。再加上出售時的房地產仲介佣金。

股市非常可能會在你自己親自居住的房產的升值表現上,勝過你的不動產。

是的……我知道這不受歡迎……但這就是事實。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

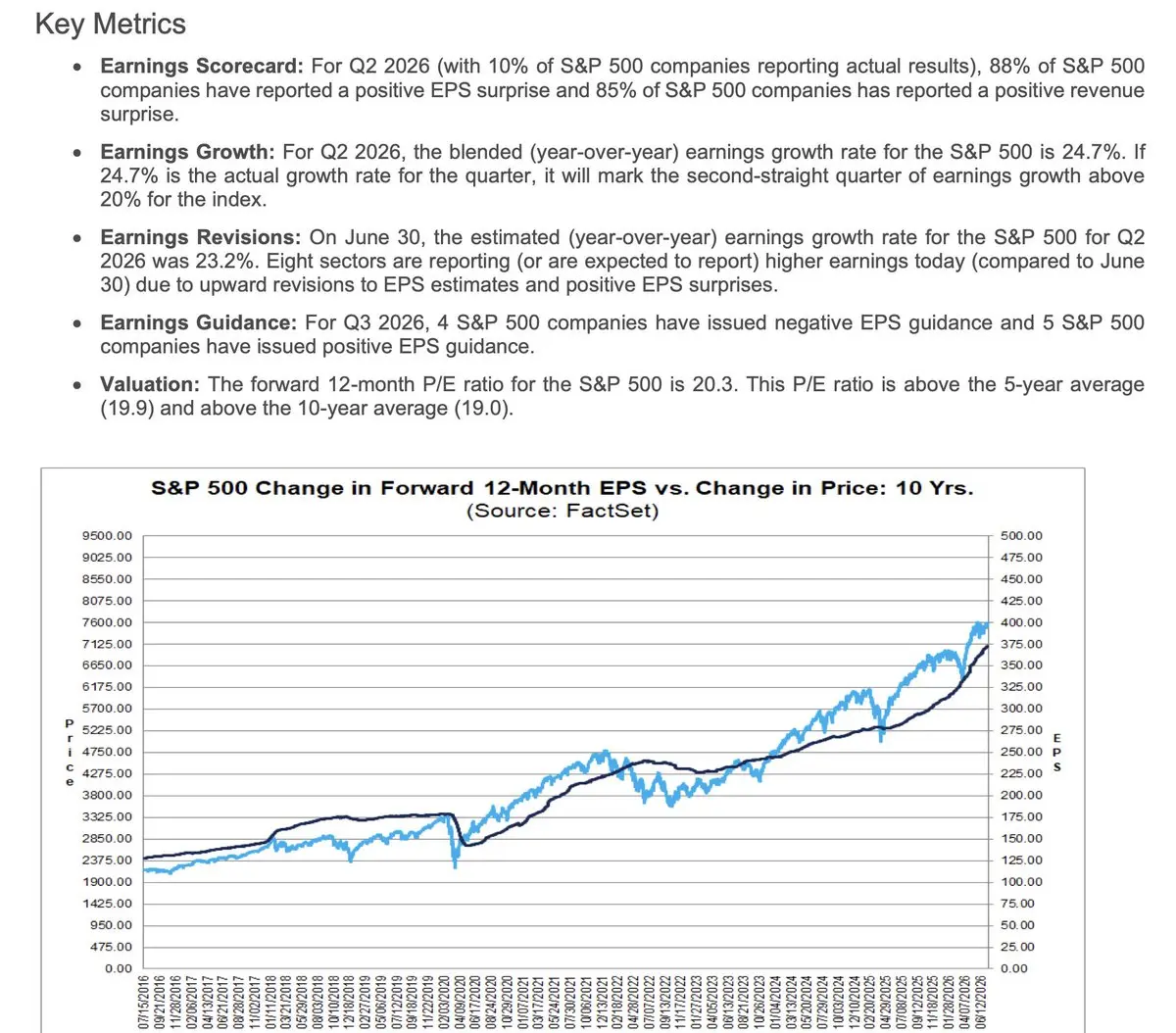

股市就在我們面前做了「不可思議」的事

EPS 成長 27.7%(年增)

20.3 的遠期本益比(Forward PE)

經濟還行

利率還行。

第 2 季有 88% 的公司超過了 EPS 預期

第 2 季有 85% 的公司超過了營收預期

這不是被炒作所撐起的「泡沫」

這是一個由穩健的 EPS 成長推動的市場

而股價將在長期跟上

我們會遇到回檔與波動嗎?當然!

但長期投資者會持續贏……

查看原文EPS 成長 27.7%(年增)

20.3 的遠期本益比(Forward PE)

經濟還行

利率還行。

第 2 季有 88% 的公司超過了 EPS 預期

第 2 季有 85% 的公司超過了營收預期

這不是被炒作所撐起的「泡沫」

這是一個由穩健的 EPS 成長推動的市場

而股價將在長期跟上

我們會遇到回檔與波動嗎?當然!

但長期投資者會持續贏……

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

如果你在 2010 年把 2,000 美元投入 Micron

$MU ,你今天就會很有錢。

嗯……

假設你不做任何事,一直持有到現在,來把它算一遍。

到 2015 年底你大約會有 3,250 美元

然後什麼都沒做

接著看著那 3,250 美元一路攀升到 2018 年高峰時約 13,200 美元

而且仍然什麼都沒做

接著看著 13,200 美元在 2018 年底的崩盤中幾乎腰斬到約 7,300 美元

而且仍然什麼都沒做

接著看著 7,300 美元在 2021 年 11 月的高峰時飆升到約 21,400 美元

而且仍然什麼都沒做

接著看著 21,400 美元在 2022 年 9 月的底部崩落到約 11,600 美元

而且仍然什麼都沒做

接著看著 11,600 美元在到現在已經爆炸式成長到約 175,700 美元

然後不知為什麼,最後才決定做點什麼……

然後是的,2010 年在 Micron 投入 2,000 美元,今天的價值會略高於 $175k 。

這個教訓是一樣的。

每個人都會幻想最後的那個數字。

幾乎沒有人有勇氣在那種波動中撐到最後,去創造出那個……

$MU ,你今天就會很有錢。

嗯……

假設你不做任何事,一直持有到現在,來把它算一遍。

到 2015 年底你大約會有 3,250 美元

然後什麼都沒做

接著看著那 3,250 美元一路攀升到 2018 年高峰時約 13,200 美元

而且仍然什麼都沒做

接著看著 13,200 美元在 2018 年底的崩盤中幾乎腰斬到約 7,300 美元

而且仍然什麼都沒做

接著看著 7,300 美元在 2021 年 11 月的高峰時飆升到約 21,400 美元

而且仍然什麼都沒做

接著看著 21,400 美元在 2022 年 9 月的底部崩落到約 11,600 美元

而且仍然什麼都沒做

接著看著 11,600 美元在到現在已經爆炸式成長到約 175,700 美元

然後不知為什麼,最後才決定做點什麼……

然後是的,2010 年在 Micron 投入 2,000 美元,今天的價值會略高於 $175k 。

這個教訓是一樣的。

每個人都會幻想最後的那個數字。

幾乎沒有人有勇氣在那種波動中撐到最後,去創造出那個……

MU-1.07%

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

散戶投資人:我看過你的策略了。賣看跌選擇權,現金卻沒有先放在那裡??這叫未保證(uncovered)。這就是為什麼有人會爆倉。

我:你家有房屋抵押信貸額度(HELOC)嗎?

散戶投資人:……有啊,事實上。只是我從沒用過。

我:所以你有辦法拿到資金,而且是以資產作擔保的,你不動用它之前要付出什麼都沒有。這算魯莽嗎?

散戶投資人:不……它只是先放著當作後盾。

我:這就是重點。我的核心投資組合就是房子。這些看跌選擇權是用它來做擔保的。我不付零保證金利息,因為我根本沒有借任何東西……我是在收取權利金。

散戶投資人:那如果一切都下跌,而你被指派(assigned)呢?

我:比例(Ratios)。我從不賣超過我那個基礎部位能夠承擔的看跌選擇權,即使在 50% 崩盤之後也一樣。「魯莽」的版本是真的……那叫做沒有比例控制的過度槓桿。不是這個。

查看原文我:你家有房屋抵押信貸額度(HELOC)嗎?

散戶投資人:……有啊,事實上。只是我從沒用過。

我:所以你有辦法拿到資金,而且是以資產作擔保的,你不動用它之前要付出什麼都沒有。這算魯莽嗎?

散戶投資人:不……它只是先放著當作後盾。

我:這就是重點。我的核心投資組合就是房子。這些看跌選擇權是用它來做擔保的。我不付零保證金利息,因為我根本沒有借任何東西……我是在收取權利金。

散戶投資人:那如果一切都下跌,而你被指派(assigned)呢?

我:比例(Ratios)。我從不賣超過我那個基礎部位能夠承擔的看跌選擇權,即使在 50% 崩盤之後也一樣。「魯莽」的版本是真的……那叫做沒有比例控制的過度槓桿。不是這個。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

散戶投資者:我的持股漲得很誇張,老實說我覺得這是泡沫。所以我拿它們做賣出買權(covered call),來保護自己。

我:如果你覺得是泡沫……那你為什麼還擁有這些股票?

散戶投資者:我是說……如果我錯了,我不想錯過更多上漲空間。

我:所以你看空到想要「保護」,卻又看多到還想持有?那就二選一。

散戶投資者:這些買權至少讓我有一點緩衝……

我:算一下。買權的報酬頂多可能只有 1%。如果你那個「泡沫買權」判對了、結果下跌了 50%……你仍然跌了 49%,手上還抱著一堆股票,且得到的只是 1% 的安慰獎。

散戶投資者:……這數學太殘酷了。

我:別讓尾巴搖狗。要是你真的看空,就把那該死的股票賣掉。要是你真的看多,就持有它們並停止把上漲空間設上限。這個買權什麼工作都沒做好。

查看原文我:如果你覺得是泡沫……那你為什麼還擁有這些股票?

散戶投資者:我是說……如果我錯了,我不想錯過更多上漲空間。

我:所以你看空到想要「保護」,卻又看多到還想持有?那就二選一。

散戶投資者:這些買權至少讓我有一點緩衝……

我:算一下。買權的報酬頂多可能只有 1%。如果你那個「泡沫買權」判對了、結果下跌了 50%……你仍然跌了 49%,手上還抱著一堆股票,且得到的只是 1% 的安慰獎。

散戶投資者:……這數學太殘酷了。

我:別讓尾巴搖狗。要是你真的看空,就把那該死的股票賣掉。要是你真的看多,就持有它們並停止把上漲空間設上限。這個買權什麼工作都沒做好。

- 打賞

- 1

- 回覆

- 轉發

- 分享

散戶投資者:股價變便宜的時候,我就賣 1 個月的賣權(put)。趁著恐慌正熱先把權利金收下來。

我:你上一次大概收了多少?

散戶投資者:約 1,000 美元。算不錯吧,才一個月。

我:同一檔股票、同樣的恐懼、同樣的回落……但 12 個月的賣權(put)在當時在付大約 10,000 美元的價值。你只拿了薪水的十分之一。

散戶投資者:但這樣我就得被套一年,對吧?

我:不對……當條件很有吸引力時我就賣了 1 年期的賣權(put),然後 4 個月後就結清了……賺了 75% 的利潤。市場情緒翻轉了,合約的價值也崩了,我就拿下獲利並重新投入資金。

散戶投資者:等等……所以你收的是 10 倍的權利金,而且還是提早退出?

我:久到期(長天期)的權利金,前期通常更大,而且在交易條件成立的時候就更有把握。所以會有更多錢可以再去投資。短到期的權利金較小,當條件很有吸引力時也沒有把潛力完整吃到。

查看原文我:你上一次大概收了多少?

散戶投資者:約 1,000 美元。算不錯吧,才一個月。

我:同一檔股票、同樣的恐懼、同樣的回落……但 12 個月的賣權(put)在當時在付大約 10,000 美元的價值。你只拿了薪水的十分之一。

散戶投資者:但這樣我就得被套一年,對吧?

我:不對……當條件很有吸引力時我就賣了 1 年期的賣權(put),然後 4 個月後就結清了……賺了 75% 的利潤。市場情緒翻轉了,合約的價值也崩了,我就拿下獲利並重新投入資金。

散戶投資者:等等……所以你收的是 10 倍的權利金,而且還是提早退出?

我:久到期(長天期)的權利金,前期通常更大,而且在交易條件成立的時候就更有把握。所以會有更多錢可以再去投資。短到期的權利金較小,當條件很有吸引力時也沒有把潛力完整吃到。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

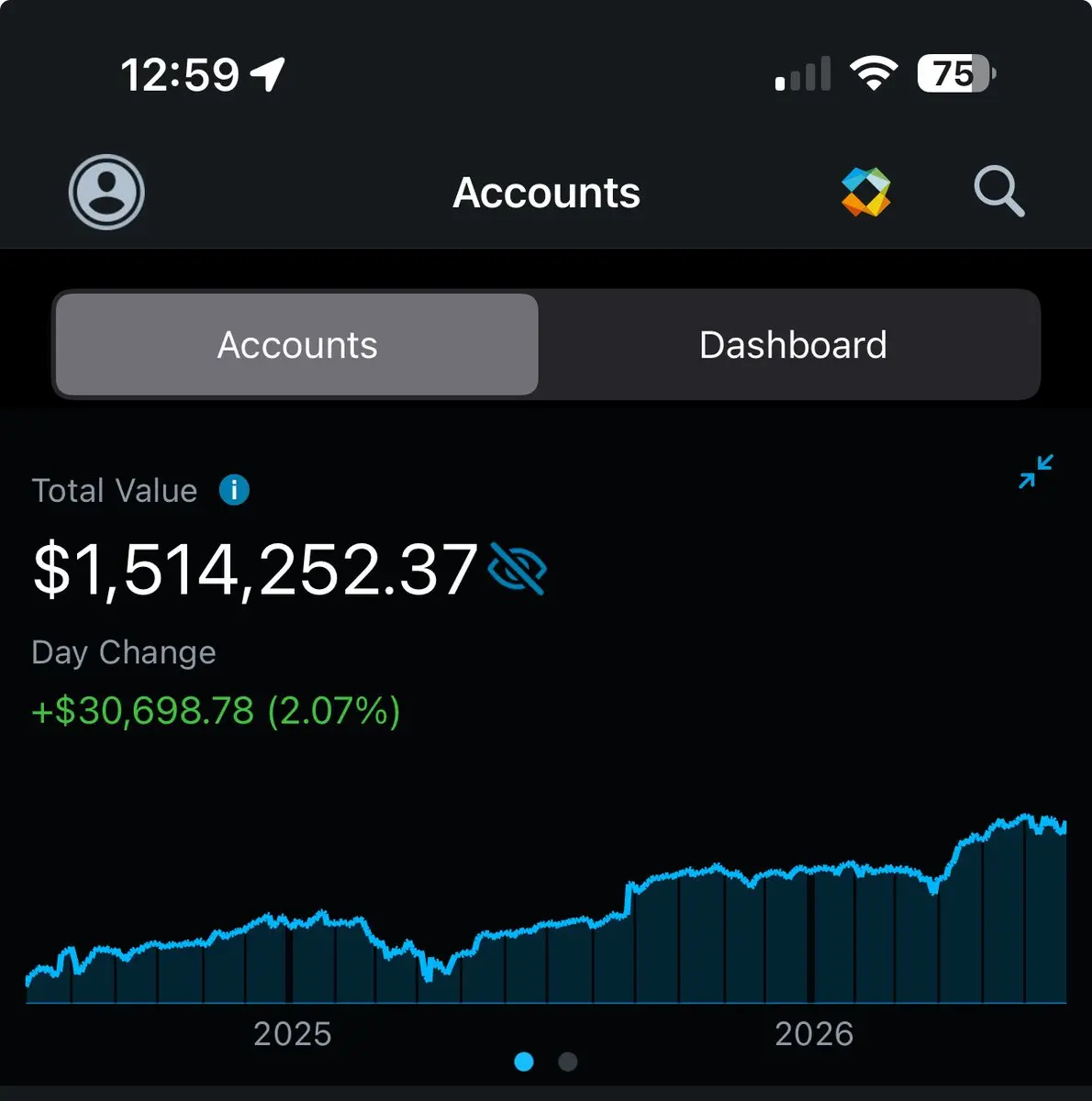

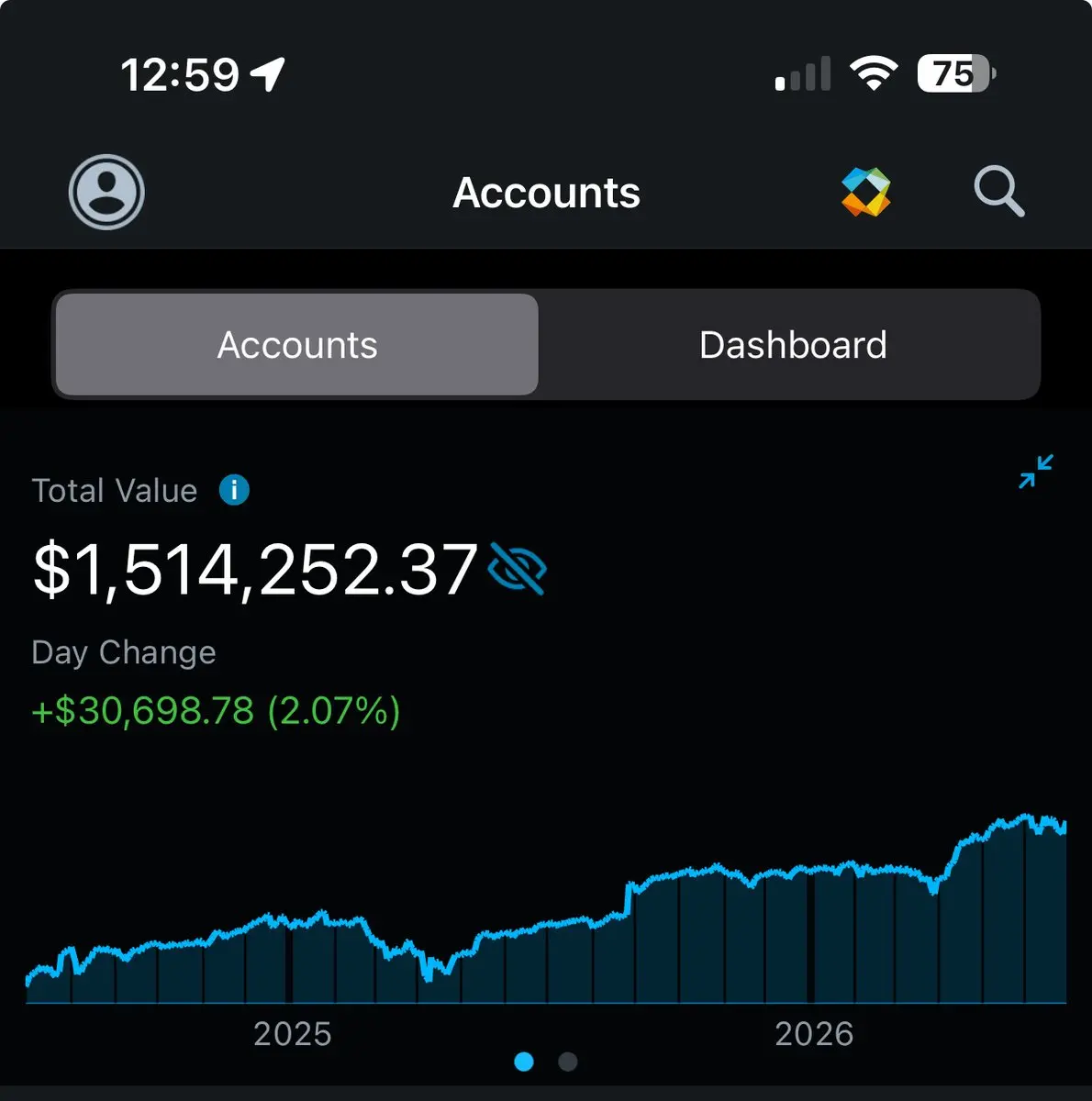

我記得在 6 年前,創建這個帳戶時一無所有……

不做當沖。

不使用斐波那契。

不使用 VWAP。

不玩瘋狂槓桿。

不靠運氣。

不胡扯。

只是用一個簡單策略:以合理價格買進優質公司,並使用 1 年以上的選擇權來放大超高信心的操作。

它真的奏效啦,各位……

查看原文不做當沖。

不使用斐波那契。

不使用 VWAP。

不玩瘋狂槓桿。

不靠運氣。

不胡扯。

只是用一個簡單策略:以合理價格買進優質公司,並使用 1 年以上的選擇權來放大超高信心的操作。

它真的奏效啦,各位……

- 打賞

- 按讚

- 回覆

- 1

- 分享

零售投資者:我鄰居把船買了、卡車也買了、游泳池也正在裝。你看,我在這邊投資,還開著一台 2016 Camry。感覺自己在輸。

我:你知道那艘船的月付多少嗎?

零售投資者:……大概一個月 800 美元吧?

我:那卡車又是 1,100 美元,游泳池也一樣是貸款。你看的不是財富。你看的只是「月付」。

零售投資者:我的意思是……他也許只是賺得比較好?

我:也許吧。但你羨慕的那種車道上的「門面」,多半都貸到滿出來了。淨值為負、還有很漂亮的景觀……

零售投資者:所以我正在輸的那個排行榜……不是真的?

我:真正的排行榜是你是自由的。你不需要去上班。你不用受老闆擺布。你可以在想做的時候做你想做的事。

一輩子為了錢去「看起來很有錢」……別再被外表騙了……

讓你的錢替你工作,然後用你的投資去買那些玩具。

查看原文我:你知道那艘船的月付多少嗎?

零售投資者:……大概一個月 800 美元吧?

我:那卡車又是 1,100 美元,游泳池也一樣是貸款。你看的不是財富。你看的只是「月付」。

零售投資者:我的意思是……他也許只是賺得比較好?

我:也許吧。但你羨慕的那種車道上的「門面」,多半都貸到滿出來了。淨值為負、還有很漂亮的景觀……

零售投資者:所以我正在輸的那個排行榜……不是真的?

我:真正的排行榜是你是自由的。你不需要去上班。你不用受老闆擺布。你可以在想做的時候做你想做的事。

一輩子為了錢去「看起來很有錢」……別再被外表騙了……

讓你的錢替你工作,然後用你的投資去買那些玩具。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

現在是 2026 年 7 月。

對於 95%+ 的散戶投資人來說:

- 日內交易仍然不行。

- 波段交易仍然不行。

- 現金擔保賣權仍然很糟。

- 有擔保的買回呼權仍然很糟。

- 價差交易仍然很糟。

散戶「投資人」的問題?

他們會繼續做同樣的事,並且期待不同的結果。

我呢?

- 我會繼續建立我的核心投資組合

- 賣投資組合的擔保賣權(不是現金擔保)

- 在時機合適時買 期權的長期買權(leap calls)

- 控制比率在合理範圍

- 做所有 1 年以上的期權合約

- 繼續在波動中進行資本配置

- 保持耐心,並在長期跑贏 95% 的所有散戶投資人

查看原文對於 95%+ 的散戶投資人來說:

- 日內交易仍然不行。

- 波段交易仍然不行。

- 現金擔保賣權仍然很糟。

- 有擔保的買回呼權仍然很糟。

- 價差交易仍然很糟。

散戶「投資人」的問題?

他們會繼續做同樣的事,並且期待不同的結果。

我呢?

- 我會繼續建立我的核心投資組合

- 賣投資組合的擔保賣權(不是現金擔保)

- 在時機合適時買 期權的長期買權(leap calls)

- 控制比率在合理範圍

- 做所有 1 年以上的期權合約

- 繼續在波動中進行資本配置

- 保持耐心,並在長期跑贏 95% 的所有散戶投資人

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

我每個月靠賣選擇權賺取好幾萬美元。

這段會讓人腦袋當機:

我不在預測任何事。

我不在喊頂。

不在猜底部什麼時候到。

不在猜川普會發什麼推文。

不過度槓桿……永遠不。

我在頂級公司的價格已經夠便宜的時候,賣「投資組合擔保的 put(賣出選擇權)」;在行權價下方 10%,至少以到期日為一年的期限,讓時間價值衰減來付我,因為我願意等待。

這就是我在過去十年多時間裡贏過市場的方式。

很無聊,但它會讓我賺錢。

我們都在這裡就是為了這個……

查看原文這段會讓人腦袋當機:

我不在預測任何事。

我不在喊頂。

不在猜底部什麼時候到。

不在猜川普會發什麼推文。

不過度槓桿……永遠不。

我在頂級公司的價格已經夠便宜的時候,賣「投資組合擔保的 put(賣出選擇權)」;在行權價下方 10%,至少以到期日為一年的期限,讓時間價值衰減來付我,因為我願意等待。

這就是我在過去十年多時間裡贏過市場的方式。

很無聊,但它會讓我賺錢。

我們都在這裡就是為了這個……

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

關於使用選擇權時的 Delta,這個「非常不受歡迎」的事實是:

它告訴你 NOTHING(什麼都不知道)關於一份合約是否可能到期時是 ITM 或 OTM。

這是事實。

別再追著其他散戶投資者的想法跑了。

那麼,真正影響股價接下來會怎麼走、並且能幫助我們選擇權判斷的,到底是什麼?

EPS 成長

營收成長

利潤率

估值

護城河

競爭

利率

經濟

Delta 會把這些「巨大的關鍵因素」納入考量嗎?

不太會……不然就是沒有。

所以當你使用 delta 然後被打爆,原因是你在看一個其實完全告訴不了你「合約到期成為 ITM 的機率」的東西。

自己去查就知道了。

你會被嚇到。

查看原文它告訴你 NOTHING(什麼都不知道)關於一份合約是否可能到期時是 ITM 或 OTM。

這是事實。

別再追著其他散戶投資者的想法跑了。

那麼,真正影響股價接下來會怎麼走、並且能幫助我們選擇權判斷的,到底是什麼?

EPS 成長

營收成長

利潤率

估值

護城河

競爭

利率

經濟

Delta 會把這些「巨大的關鍵因素」納入考量嗎?

不太會……不然就是沒有。

所以當你使用 delta 然後被打爆,原因是你在看一個其實完全告訴不了你「合約到期成為 ITM 的機率」的東西。

自己去查就知道了。

你會被嚇到。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

如何在 2026 年 7 月「現在」投資 100,000 美元:

(任何金額都適用)

$40k $VOO

$40k $Q

(非 QM)

$20k 個別公司

在符合以下條件的公司上,出售 1 年以上的價外認沽期權且採用「以部位作擔保」,而不是用現金作擔保:

1. 必須低於內在價值。

2. 必須具備護城河。

3. 必須擁有持久的競爭優勢。

4. 我必須能夠在被指派(指派/分配)股票的情況下,接受長期持有;我可以有耐心並持有。

關鍵重點:

- 採用「以部位作擔保」,不是現金擔保。

- 我會把比例控制在合理範圍內,所以如果我真的被指派,我的基礎投資組合可以用來為指派生成現金。

- 在被指派之前,很可能會發生展期。

- 做 1 年以上的合約,以便讓 EPS 成長留出時間(股票會跟隨這個)。

這就是讓我規模化到幾百萬美元的原因……而老實說,這比多數人想像的容易得多。

(任何金額都適用)

$40k $VOO

$40k $Q

(非 QM)

$20k 個別公司

在符合以下條件的公司上,出售 1 年以上的價外認沽期權且採用「以部位作擔保」,而不是用現金作擔保:

1. 必須低於內在價值。

2. 必須具備護城河。

3. 必須擁有持久的競爭優勢。

4. 我必須能夠在被指派(指派/分配)股票的情況下,接受長期持有;我可以有耐心並持有。

關鍵重點:

- 採用「以部位作擔保」,不是現金擔保。

- 我會把比例控制在合理範圍內,所以如果我真的被指派,我的基礎投資組合可以用來為指派生成現金。

- 在被指派之前,很可能會發生展期。

- 做 1 年以上的合約,以便讓 EPS 成長留出時間(股票會跟隨這個)。

這就是讓我規模化到幾百萬美元的原因……而老實說,這比多數人想像的容易得多。

VOO-0.05%

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

散戶投資人:我一槍命中 4 月的底部。我在最低點附近賣出有現金保障的賣權,然後全部都在到期時毫無價值。完美交易。

我:你把底部的時機抓得剛剛好……而且還是把一大筆錢留在桌上。

散戶投資人:怎麼做到的??我贏了這筆交易。

我:那在那張賣權開著的期間,你的現金在做什麼?

散戶投資人:……待在我的帳戶裡,負責保障它。重點就是這樣。

我:$Q 從那個低點到現在反彈了 24%。你 $100k 就那樣待著,收了幾千塊的權利金……而 $100k 若是用 SHARES,就會變成 12.4 萬美元。

散戶投資人:……我在今年最深的回檔裡賺了 1%。

我:時機很完美,但架構錯了。我在同一個底部賣出賣權……讓投資組合得到保障。我的錢是在那些股份裡,享受那 24% 的上漲,同時再額外收取權利金。

我希望 CSPs 的缺陷現在很清楚了。

查看原文我:你把底部的時機抓得剛剛好……而且還是把一大筆錢留在桌上。

散戶投資人:怎麼做到的??我贏了這筆交易。

我:那在那張賣權開著的期間,你的現金在做什麼?

散戶投資人:……待在我的帳戶裡,負責保障它。重點就是這樣。

我:$Q 從那個低點到現在反彈了 24%。你 $100k 就那樣待著,收了幾千塊的權利金……而 $100k 若是用 SHARES,就會變成 12.4 萬美元。

散戶投資人:……我在今年最深的回檔裡賺了 1%。

我:時機很完美,但架構錯了。我在同一個底部賣出賣權……讓投資組合得到保障。我的錢是在那些股份裡,享受那 24% 的上漲,同時再額外收取權利金。

我希望 CSPs 的缺陷現在很清楚了。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

散戶投資人:分析師對我的股票給了 250 美元的目標價。現在在 180 美元……輕鬆有 40% 的上漲空間。

我:你知道當股價真的到 250 美元的時候,分析師會怎麼做嗎?

散戶投資人:……慶祝自己猜對?

我:他們把目標價上調到 300 美元。那如果跌到 120 美元呢?他們會把它砍到 140……而且是在跌勢已經發生之後。

散戶投資人:所以目標價只是跟著股價到處跑?

我:一直都是。目標價是行銷,不是真正的分析。錯了也沒人負責,而且他們一直都在錯。

散戶投資人:那我該拿什麼來當錨點?

我:財報。EPS(每股盈餘)成長很棒、而且交易價格低於其合理價值的公司……才是真正會推動一切的關鍵。

查看原文我:你知道當股價真的到 250 美元的時候,分析師會怎麼做嗎?

散戶投資人:……慶祝自己猜對?

我:他們把目標價上調到 300 美元。那如果跌到 120 美元呢?他們會把它砍到 140……而且是在跌勢已經發生之後。

散戶投資人:所以目標價只是跟著股價到處跑?

我:一直都是。目標價是行銷,不是真正的分析。錯了也沒人負責,而且他們一直都在錯。

散戶投資人:那我該拿什麼來當錨點?

我:財報。EPS(每股盈餘)成長很棒、而且交易價格低於其合理價值的公司……才是真正會推動一切的關鍵。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

散戶投資者:我照你說的那樣在回檔時買了……結果它就一路再跌。又跌了 20%。

我:你買了什麼?

散戶投資者:買了一家被打壓的量子新創公司。它從高點打了 60% 折扣……還能跌到多低?

我:如果一檔股票從 100 美元跌到 40 美元,但合理價值在 20 美元……那你還是付太多了

散戶投資者:……我從沒想過合理價值。我只是看到回檔

我:下跌中的股票還遠高於合理價值,就不是回檔……而是災難的配方。低於合理價值的下跌?那才叫回檔。

散戶投資者:我只是一直把所有回檔都當作自動買進……

我:……不行。要有吸引人的局面,你需要同時具備兩件事:一家很棒的公司,且它的價格要低於合理價值。你兩個都沒有……

難怪你會被狠狠修理……

查看原文我:你買了什麼?

散戶投資者:買了一家被打壓的量子新創公司。它從高點打了 60% 折扣……還能跌到多低?

我:如果一檔股票從 100 美元跌到 40 美元,但合理價值在 20 美元……那你還是付太多了

散戶投資者:……我從沒想過合理價值。我只是看到回檔

我:下跌中的股票還遠高於合理價值,就不是回檔……而是災難的配方。低於合理價值的下跌?那才叫回檔。

散戶投資者:我只是一直把所有回檔都當作自動買進……

我:……不行。要有吸引人的局面,你需要同時具備兩件事:一家很棒的公司,且它的價格要低於合理價值。你兩個都沒有……

難怪你會被狠狠修理……

- 打賞

- 按讚

- 回覆

- 轉發

- 分享