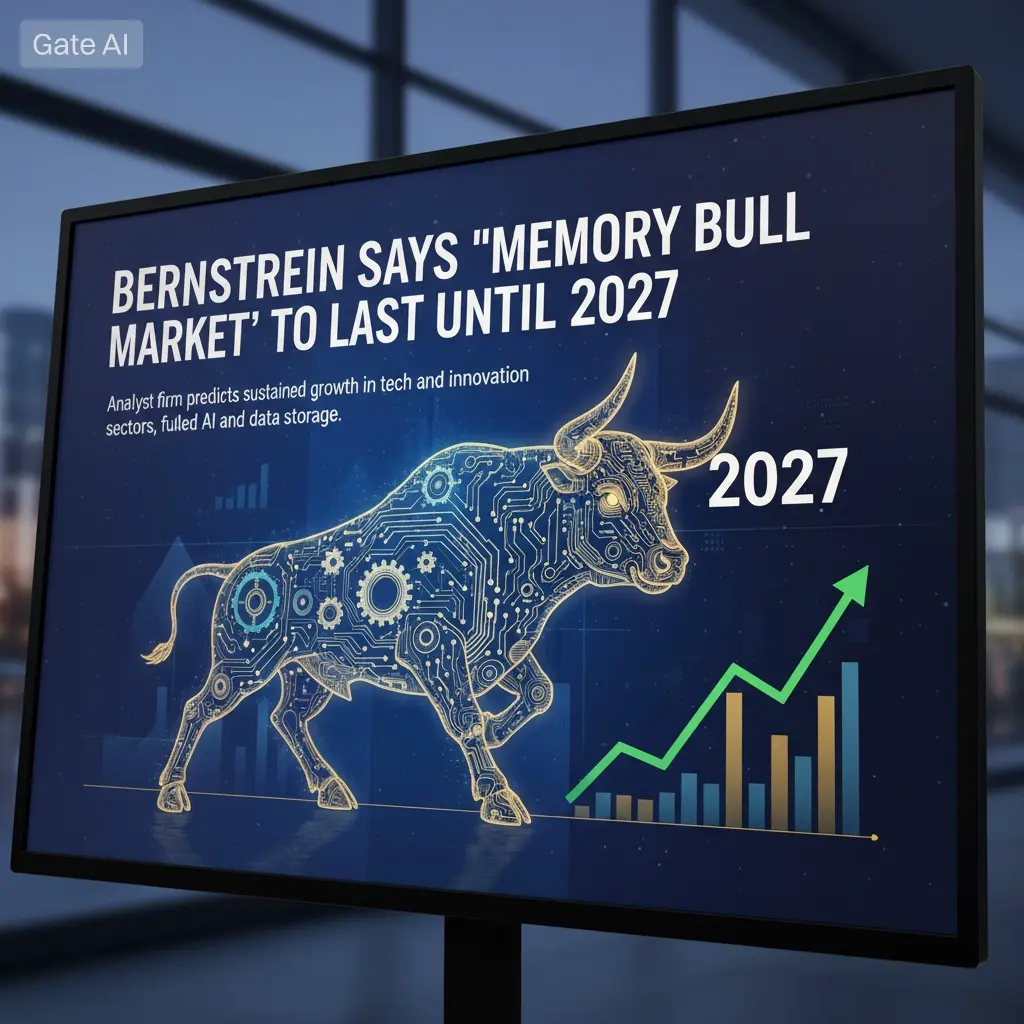

#BernsteinSaysMemoryBullMarketToLastUntil2027

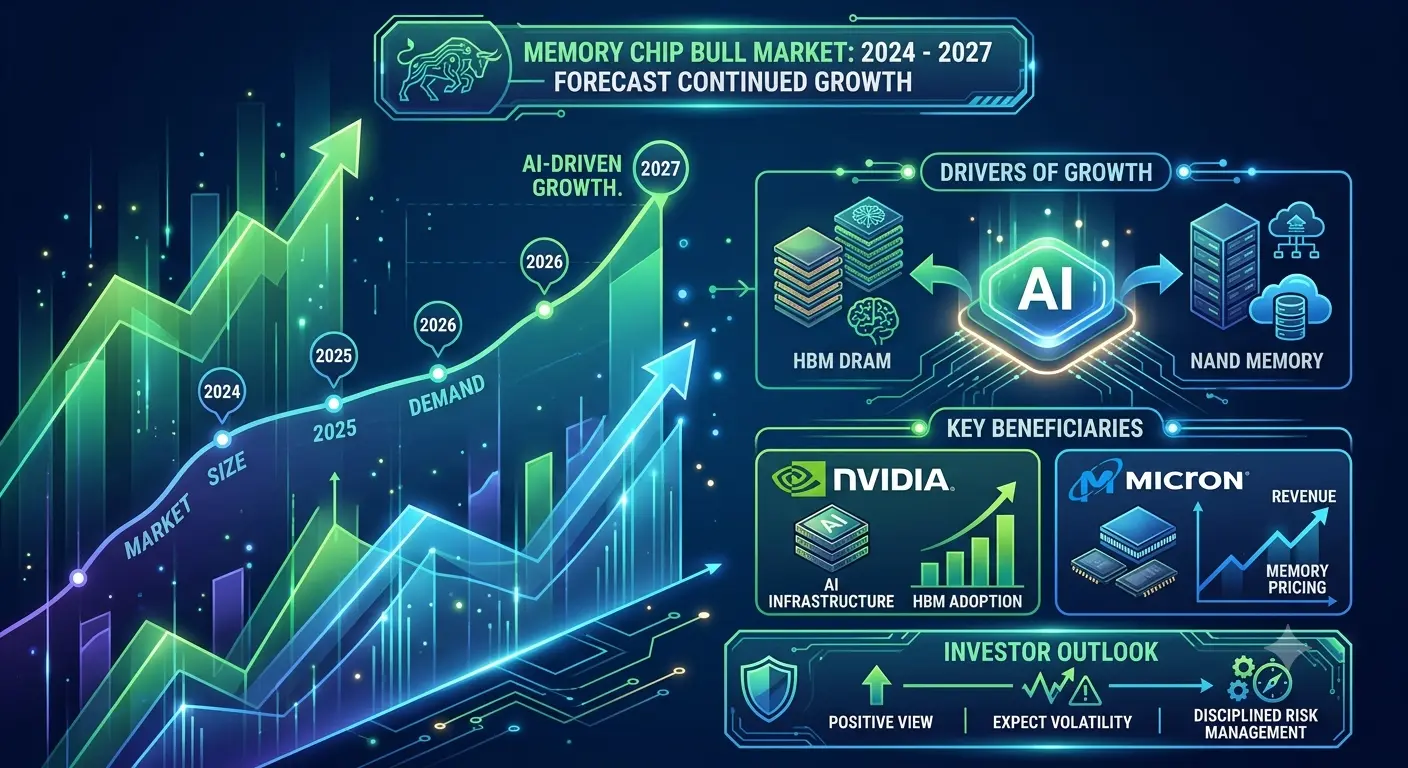

Bernstein, una firma líder mundial en investigación de inversiones y gestión de activos, ha emitido una audaz predicción de que el mercado alcista de chips de memoria se extenderá hasta 2027, impulsado por una demanda sin precedentes de infraestructura de inteligencia artificial, centros de datos y aplicaciones de computación de alto rendimiento. Este pronóstico representa una señal significativamente alcista para los principales fabricantes de chips de memoria, incluidos SK Hynix, Samsung Electronics y Micron Technology, lo que indica que la tendencia actual al alza en el sector de semiconductores tiene un margen considerable por delante.

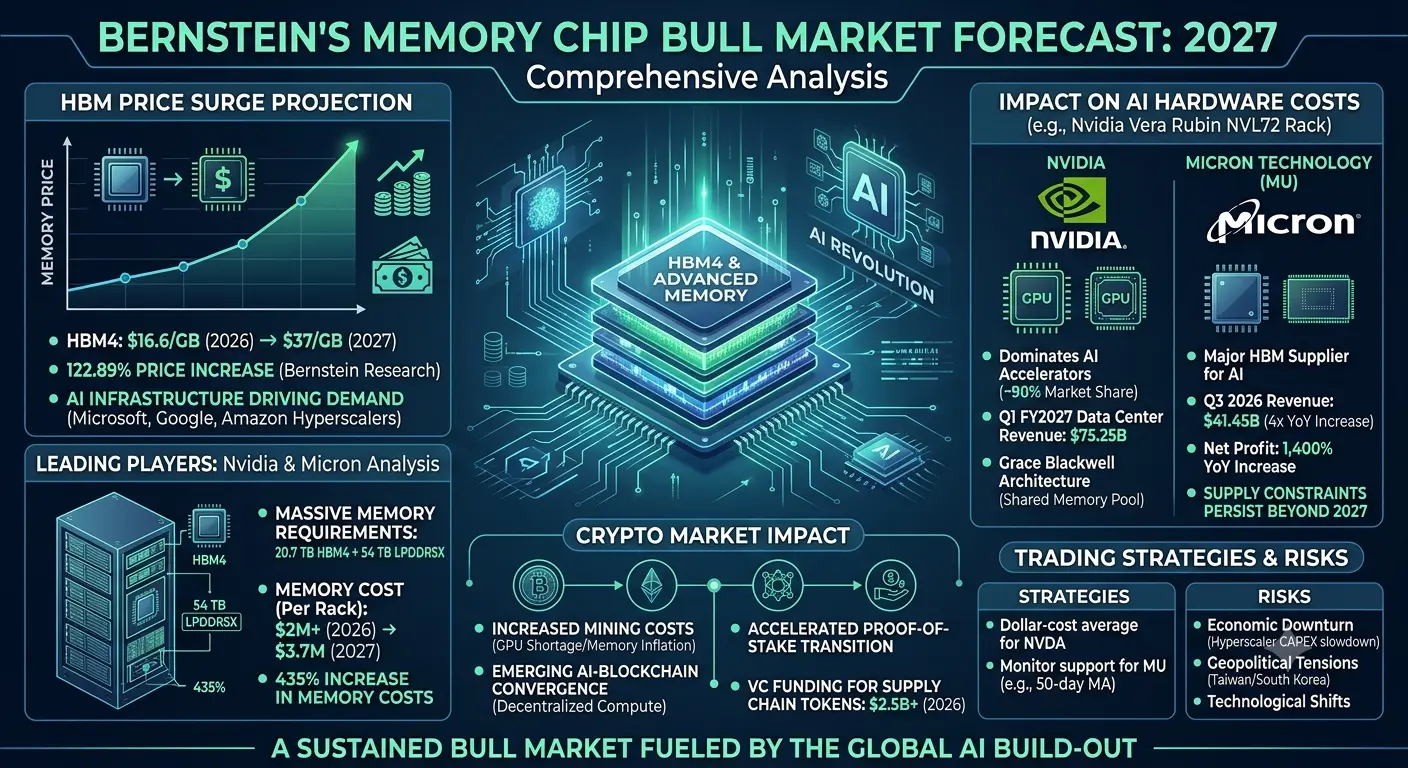

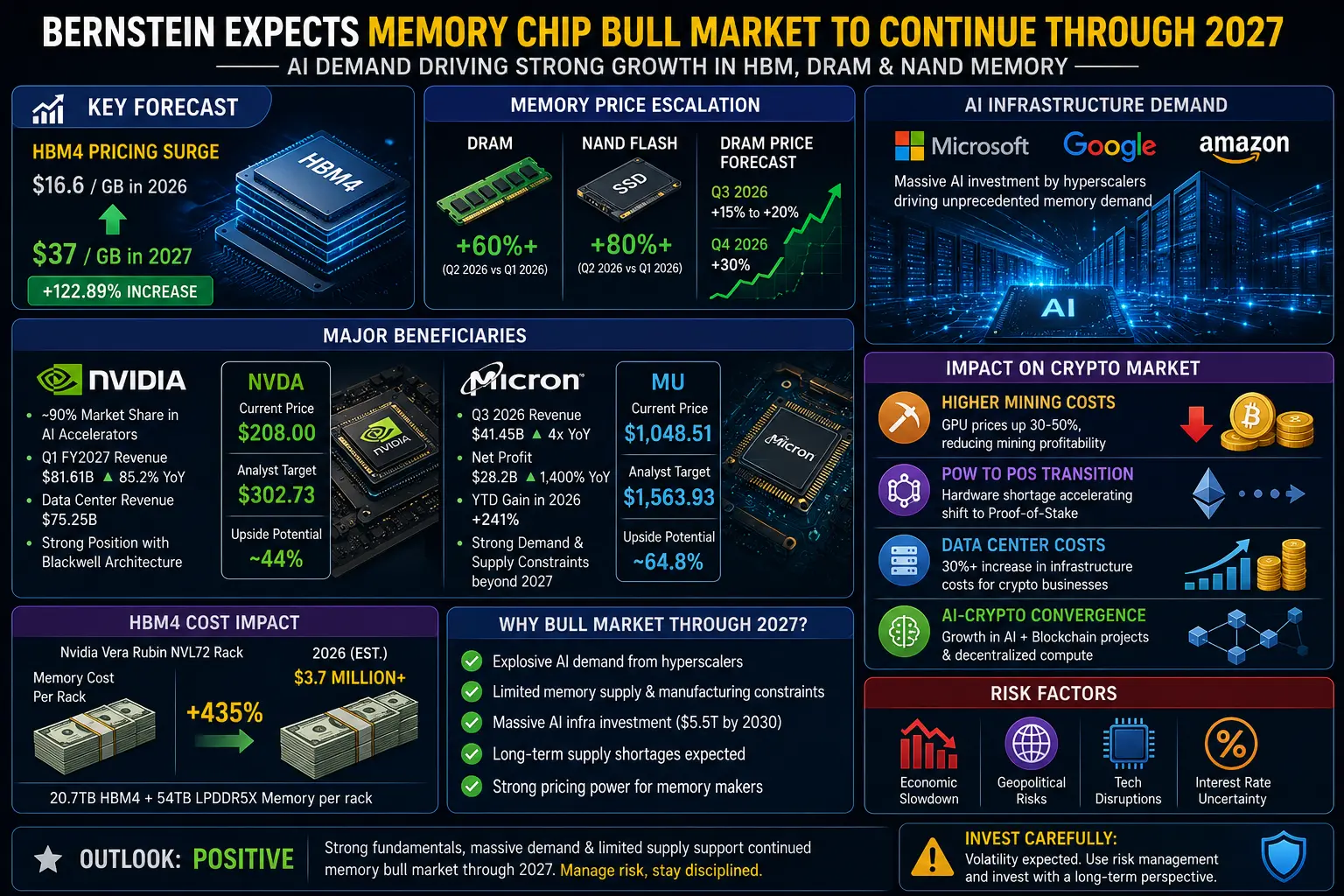

La industria de chips de memoria ha experimentado una transformación notable en los últimos dieciocho meses, evolucionando de un negocio cíclico de materias primas a un habilitador crítico de la revolución de la IA. Los chips de Memoria de Alto Ancho de Banda (HBM) se han convertido en los componentes más demandados en la cadena de suministro de semiconductores, con una demanda que supera significativamente la capacidad de fabricación disponible. SK Hynix domina actualmente el mercado de HBM con aproximadamente el 58% de la cuota global, muy por delante del 21% de Micron. Esta posición de liderazgo ha situado a SK Hynix como el principal beneficiario del despliegue de infraestructura de IA, y Bernstein proyecta que la compañía alcanzará márgenes brutos del 91% para el segundo trimestre de 2026, acompañados de márgenes operativos entre el 70% y el 80%. Estas cifras se comparan favorablemente con los márgenes operativos proyectados de Micron, del 50% al 55%, lo que destaca la posición competitiva superior de SK Hynix en el segmento de alto margen de HBM.

Micron Technology también ha demostrado un rendimiento excepcional, con la empresa reportando ingresos trimestrales récord de 41,46 mil millones de dólares y márgenes brutos ajustados que alcanzaron el 84,6%. La compañía ha asegurado aproximadamente 100 mil millones de dólares en ingresos plurianuales contratados mediante acuerdos irrevocables de "toma o pago", aislando efectivamente su negocio de los ciclos tradicionales de auge y caída que históricamente han caracterizado a la industria DRAM. Micron se ha comprometido a destinar hasta 3 mil millones de dólares a iniciativas de expansión nacional, incluidos 500 millones de dólares en financiamiento estratégico para GlobalWafers con el fin de respaldar su instalación en Sherman, Texas, junto con un acuerdo de suministro de obleas de silicio a diez años que garantiza la capacidad de materia prima en el futuro previsible. El suministro de HBM de la compañía se ha agotado por completo hasta 2028, lo que subraya el desequilibrio estructural entre oferta y demanda que sigue impulsando el poder de fijación de precios en todo el sector de chips de memoria.

Samsung Electronics, el mayor fabricante de chips de memoria del mundo, ha experimentado un extraordinario giro financiero, con un beneficio operativo que se disparó aproximadamente 18 veces interanual hasta alcanzar niveles récord en el segundo trimestre. Las acciones de la compañía se han apreciado un 158% este año, mientras que las de SK Hynix han ganado un 273% y las de Micron un 242%. Las tres empresas han alcanzado ahora capitalizaciones de mercado que superan el billón de dólares (1 billón de dólares cada una, equivalentes a mil millones en inglés), lo que refleja la confianza de los inversores en la trayectoria de crecimiento sostenido del mercado de memoria para IA. Nomura Securities anticipa que los precios de la DRAM genérica aumentarán un 24% trimestre a trimestre y que los precios de la NAND subirán un 25% en el período de julio a septiembre, respaldados por una sólida demanda tanto de productos de memoria para consumo como de chips para centros de datos tradicionales y de IA.

El entorno de precios de los chips de memoria ha alcanzado niveles no vistos en años, con Micron reportando que los precios de los chips DRAM subieron más del 60% en el trimestre finalizado el 28 de mayo en comparación con el trimestre anterior, mientras que los precios de la memoria flash NAND aumentaron más del 80%. Estos drásticos incrementos de precios reflejan la creciente importancia de los proveedores de semiconductores dentro de la cadena de suministro de IA, ya que los fabricantes de chips se benefician de uno de los entornos de fijación de precios más fuertes que la industria haya experimentado en décadas. La limitada capacidad de fabricación de chips HBM mantiene la oferta ajustada mientras la demanda sigue creciendo exponencialmente, creando una dinámica favorable para los fabricantes de chips de memoria, que pueden exigir precios superiores por sus productos.

El ciclo de gasto de capital de los hiperescaladores sigue brindando un apoyo fundamental a la demanda de chips de memoria. Se proyecta que los cuatro mayores proveedores mundiales de computación en la nube gasten más de 700 mil millones de dólares en infraestructura de IA solo este año, lo que garantiza que la demanda se mantenga elevada para los componentes que impulsan los sistemas de IA de próxima generación. Samsung Group y SK Group han anunciado planes para construir dos plantas de fabricación de chips cada uno en regiones del suroeste, lo que representa una inversión combinada de 800 billones de wones, mientras compiten por ampliar la capacidad de fabricación para satisfacer la insaciable demanda de soluciones de memoria para IA. Estos enormes compromisos de capital subrayan la confianza de la industria en las perspectivas de crecimiento a largo plazo de los chips de memoria, y el cronograma de Bernstein hasta 2027 se alinea con la duración esperada del ciclo actual de despliegue de infraestructura de IA.

Los impulsores estructurales detrás del mercado alcista de chips de memoria se extienden más allá de la demanda inmediata de IA para incluir tendencias tecnológicas más amplias. La proliferación de dispositivos de computación en el borde, la expansión de las redes 5G y la creciente sofisticación de los vehículos autónomos contribuyen a una demanda creciente de soluciones de memoria. Los centros de datos continúan expandiéndose globalmente, y cada nueva instalación requiere una capacidad de memoria sustancial para soportar servicios de computación en la nube, cargas de trabajo de entrenamiento e inferencia de inteligencia artificial, y aplicaciones de análisis de big data. La transición a tecnologías de memoria de mayor densidad, incluida la DRAM DDR5 y las arquitecturas avanzadas de flash NAND, crea oportunidades de ingresos adicionales para los fabricantes a medida que los clientes actualizan su infraestructura para soportar requisitos de mayor rendimiento.

Sin embargo, el sector de chips de memoria ha experimentado recientemente una volatilidad significativa, con el Roundhill Memory ETF cayendo un 25% desde su pico a finales de junio, y acciones individuales como SK Hynix y SanDisk descendiendo aproximadamente un 28% desde sus máximos de junio. Esta corrección refleja preocupaciones más amplias del mercado sobre la sostenibilidad del gasto en infraestructura de IA y posibles interrupciones en la cadena de suministro, más que un deterioro fundamental en las perspectivas de demanda subyacentes. El sector sigue subiendo una mediana de casi el 60% desde finales de marzo y ha añadido aproximadamente 5 billones de dólares en valor de mercado durante ese período, lo que indica que la reciente caída representa una consolidación saludable más que una reversión de tendencia. La predicción de Bernstein de que el mercado alcista continuará hasta 2027 sugiere que estas correcciones deben verse como oportunidades de compra en lugar de señales de un techo de mercado más amplio.

La dinámica competitiva dentro de la industria de chips de memoria también está evolucionando de manera que respalda la rentabilidad sostenida. Los tres actores dominantes, Samsung, SK Hynix y Micron, han consolidado su cuota de mercado a través de años de intensa competencia que expulsó a los competidores más débiles. Esta estructura oligopólica permite una gestión disciplinada de la capacidad y un comportamiento racional de fijación de precios, reduciendo el riesgo de las destructivas guerras de precios que caracterizaron períodos anteriores en la historia de la industria. La complejidad técnica de la fabricación de HBM crea barreras de entrada adicionales, ya que los nuevos competidores requerirían años de inversión en investigación y desarrollo para lograr rendimientos y características de producto competitivos.

Las implicaciones de inversión de la predicción de Bernstein de un mercado alcista hasta 2027 son sustanciales tanto para los inversores en renta variable como para los participantes de la industria. El pronóstico sugiere que las acciones de chips de memoria pueden seguir superando al sector tecnológico en general, impulsadas por un crecimiento de ganancias que supera las expectativas del mercado. La visibilidad que proporcionan los contratos plurianuales y la capacidad de producción agotada reduce la incertidumbre en torno a los ingresos y la rentabilidad futuros, lo que respalda múltiplos de valoración más altos para las empresas de chips de memoria. Para las empresas tecnológicas que dependen de componentes de memoria, el mercado alcista prolongado implica presiones de costos continuas que pueden afectar los márgenes y requerir ajustes estratégicos en las estrategias de aprovisionamiento y diseño de productos.

La concentración geográfica de la fabricación de chips de memoria en Corea del Sur y Estados Unidos crea consideraciones estratégicas tanto para los responsables políticos como para los inversores. Las iniciativas gubernamentales para apoyar la producción nacional de semiconductores, incluida la Ley CHIPS en Estados Unidos y programas similares en otros países, probablemente recibirán financiación y apoyo político continuos dada la importancia crítica de los chips de memoria para la competitividad de la IA y la seguridad nacional. Estos vientos de cola políticos brindan un apoyo adicional para la tesis de inversión en empresas de chips de memoria con presencia manufacturera significativa en jurisdicciones con entornos regulatorios favorables.

De cara a 2027, la industria de chips de memoria parece estar bien posicionada para mantener su trayectoria de crecimiento, respaldada por la expansión continua de las aplicaciones de IA, la proliferación de tecnologías intensivas en datos y las restricciones estructurales de oferta que limitan la entrada competitiva. La predicción de Bernstein refleja un análisis integral de los impulsores de demanda, la dinámica competitiva y las condiciones de la cadena de suministro que en conjunto respaldan una perspectiva optimista para el sector. Si bien la volatilidad a corto plazo es inevitable en cualquier industria cíclica, los fundamentos subyacentes del mercado alcista de chips de memoria parecen lo suficientemente sólidos como para sostener la tendencia alcista actual durante varios años más, creando atractivas oportunidades de inversión para aquellos con la paciencia para navegar las fluctuaciones periódicas del mercado.

La transformación de los chips de memoria, de componentes básicos a habilitadores estratégicos de la economía de la IA, representa un cambio permanente en la propuesta de valor de la industria. A medida que la inteligencia artificial continúa impregnando todos los aspectos de la economía global, desde aplicaciones de consumo hasta software empresarial y automatización industrial, la demanda de soluciones de memoria de alto rendimiento solo se intensificará. La predicción de Bernstein de que esta demanda sostendrá un mercado alcista hasta 2027 proporciona un marco valioso para los inversores que buscan comprender el potencial de crecimiento a largo plazo del sector de semiconductores y posicionar sus carteras en consecuencia.

@Gate_Square

Bernstein, una firma líder mundial en investigación de inversiones y gestión de activos, ha emitido una audaz predicción de que el mercado alcista de chips de memoria se extenderá hasta 2027, impulsado por una demanda sin precedentes de infraestructura de inteligencia artificial, centros de datos y aplicaciones de computación de alto rendimiento. Este pronóstico representa una señal significativamente alcista para los principales fabricantes de chips de memoria, incluidos SK Hynix, Samsung Electronics y Micron Technology, lo que indica que la tendencia actual al alza en el sector de semiconductores tiene un margen considerable por delante.

La industria de chips de memoria ha experimentado una transformación notable en los últimos dieciocho meses, evolucionando de un negocio cíclico de materias primas a un habilitador crítico de la revolución de la IA. Los chips de Memoria de Alto Ancho de Banda (HBM) se han convertido en los componentes más demandados en la cadena de suministro de semiconductores, con una demanda que supera significativamente la capacidad de fabricación disponible. SK Hynix domina actualmente el mercado de HBM con aproximadamente el 58% de la cuota global, muy por delante del 21% de Micron. Esta posición de liderazgo ha situado a SK Hynix como el principal beneficiario del despliegue de infraestructura de IA, y Bernstein proyecta que la compañía alcanzará márgenes brutos del 91% para el segundo trimestre de 2026, acompañados de márgenes operativos entre el 70% y el 80%. Estas cifras se comparan favorablemente con los márgenes operativos proyectados de Micron, del 50% al 55%, lo que destaca la posición competitiva superior de SK Hynix en el segmento de alto margen de HBM.

Micron Technology también ha demostrado un rendimiento excepcional, con la empresa reportando ingresos trimestrales récord de 41,46 mil millones de dólares y márgenes brutos ajustados que alcanzaron el 84,6%. La compañía ha asegurado aproximadamente 100 mil millones de dólares en ingresos plurianuales contratados mediante acuerdos irrevocables de "toma o pago", aislando efectivamente su negocio de los ciclos tradicionales de auge y caída que históricamente han caracterizado a la industria DRAM. Micron se ha comprometido a destinar hasta 3 mil millones de dólares a iniciativas de expansión nacional, incluidos 500 millones de dólares en financiamiento estratégico para GlobalWafers con el fin de respaldar su instalación en Sherman, Texas, junto con un acuerdo de suministro de obleas de silicio a diez años que garantiza la capacidad de materia prima en el futuro previsible. El suministro de HBM de la compañía se ha agotado por completo hasta 2028, lo que subraya el desequilibrio estructural entre oferta y demanda que sigue impulsando el poder de fijación de precios en todo el sector de chips de memoria.

Samsung Electronics, el mayor fabricante de chips de memoria del mundo, ha experimentado un extraordinario giro financiero, con un beneficio operativo que se disparó aproximadamente 18 veces interanual hasta alcanzar niveles récord en el segundo trimestre. Las acciones de la compañía se han apreciado un 158% este año, mientras que las de SK Hynix han ganado un 273% y las de Micron un 242%. Las tres empresas han alcanzado ahora capitalizaciones de mercado que superan el billón de dólares (1 billón de dólares cada una, equivalentes a mil millones en inglés), lo que refleja la confianza de los inversores en la trayectoria de crecimiento sostenido del mercado de memoria para IA. Nomura Securities anticipa que los precios de la DRAM genérica aumentarán un 24% trimestre a trimestre y que los precios de la NAND subirán un 25% en el período de julio a septiembre, respaldados por una sólida demanda tanto de productos de memoria para consumo como de chips para centros de datos tradicionales y de IA.

El entorno de precios de los chips de memoria ha alcanzado niveles no vistos en años, con Micron reportando que los precios de los chips DRAM subieron más del 60% en el trimestre finalizado el 28 de mayo en comparación con el trimestre anterior, mientras que los precios de la memoria flash NAND aumentaron más del 80%. Estos drásticos incrementos de precios reflejan la creciente importancia de los proveedores de semiconductores dentro de la cadena de suministro de IA, ya que los fabricantes de chips se benefician de uno de los entornos de fijación de precios más fuertes que la industria haya experimentado en décadas. La limitada capacidad de fabricación de chips HBM mantiene la oferta ajustada mientras la demanda sigue creciendo exponencialmente, creando una dinámica favorable para los fabricantes de chips de memoria, que pueden exigir precios superiores por sus productos.

El ciclo de gasto de capital de los hiperescaladores sigue brindando un apoyo fundamental a la demanda de chips de memoria. Se proyecta que los cuatro mayores proveedores mundiales de computación en la nube gasten más de 700 mil millones de dólares en infraestructura de IA solo este año, lo que garantiza que la demanda se mantenga elevada para los componentes que impulsan los sistemas de IA de próxima generación. Samsung Group y SK Group han anunciado planes para construir dos plantas de fabricación de chips cada uno en regiones del suroeste, lo que representa una inversión combinada de 800 billones de wones, mientras compiten por ampliar la capacidad de fabricación para satisfacer la insaciable demanda de soluciones de memoria para IA. Estos enormes compromisos de capital subrayan la confianza de la industria en las perspectivas de crecimiento a largo plazo de los chips de memoria, y el cronograma de Bernstein hasta 2027 se alinea con la duración esperada del ciclo actual de despliegue de infraestructura de IA.

Los impulsores estructurales detrás del mercado alcista de chips de memoria se extienden más allá de la demanda inmediata de IA para incluir tendencias tecnológicas más amplias. La proliferación de dispositivos de computación en el borde, la expansión de las redes 5G y la creciente sofisticación de los vehículos autónomos contribuyen a una demanda creciente de soluciones de memoria. Los centros de datos continúan expandiéndose globalmente, y cada nueva instalación requiere una capacidad de memoria sustancial para soportar servicios de computación en la nube, cargas de trabajo de entrenamiento e inferencia de inteligencia artificial, y aplicaciones de análisis de big data. La transición a tecnologías de memoria de mayor densidad, incluida la DRAM DDR5 y las arquitecturas avanzadas de flash NAND, crea oportunidades de ingresos adicionales para los fabricantes a medida que los clientes actualizan su infraestructura para soportar requisitos de mayor rendimiento.

Sin embargo, el sector de chips de memoria ha experimentado recientemente una volatilidad significativa, con el Roundhill Memory ETF cayendo un 25% desde su pico a finales de junio, y acciones individuales como SK Hynix y SanDisk descendiendo aproximadamente un 28% desde sus máximos de junio. Esta corrección refleja preocupaciones más amplias del mercado sobre la sostenibilidad del gasto en infraestructura de IA y posibles interrupciones en la cadena de suministro, más que un deterioro fundamental en las perspectivas de demanda subyacentes. El sector sigue subiendo una mediana de casi el 60% desde finales de marzo y ha añadido aproximadamente 5 billones de dólares en valor de mercado durante ese período, lo que indica que la reciente caída representa una consolidación saludable más que una reversión de tendencia. La predicción de Bernstein de que el mercado alcista continuará hasta 2027 sugiere que estas correcciones deben verse como oportunidades de compra en lugar de señales de un techo de mercado más amplio.

La dinámica competitiva dentro de la industria de chips de memoria también está evolucionando de manera que respalda la rentabilidad sostenida. Los tres actores dominantes, Samsung, SK Hynix y Micron, han consolidado su cuota de mercado a través de años de intensa competencia que expulsó a los competidores más débiles. Esta estructura oligopólica permite una gestión disciplinada de la capacidad y un comportamiento racional de fijación de precios, reduciendo el riesgo de las destructivas guerras de precios que caracterizaron períodos anteriores en la historia de la industria. La complejidad técnica de la fabricación de HBM crea barreras de entrada adicionales, ya que los nuevos competidores requerirían años de inversión en investigación y desarrollo para lograr rendimientos y características de producto competitivos.

Las implicaciones de inversión de la predicción de Bernstein de un mercado alcista hasta 2027 son sustanciales tanto para los inversores en renta variable como para los participantes de la industria. El pronóstico sugiere que las acciones de chips de memoria pueden seguir superando al sector tecnológico en general, impulsadas por un crecimiento de ganancias que supera las expectativas del mercado. La visibilidad que proporcionan los contratos plurianuales y la capacidad de producción agotada reduce la incertidumbre en torno a los ingresos y la rentabilidad futuros, lo que respalda múltiplos de valoración más altos para las empresas de chips de memoria. Para las empresas tecnológicas que dependen de componentes de memoria, el mercado alcista prolongado implica presiones de costos continuas que pueden afectar los márgenes y requerir ajustes estratégicos en las estrategias de aprovisionamiento y diseño de productos.

La concentración geográfica de la fabricación de chips de memoria en Corea del Sur y Estados Unidos crea consideraciones estratégicas tanto para los responsables políticos como para los inversores. Las iniciativas gubernamentales para apoyar la producción nacional de semiconductores, incluida la Ley CHIPS en Estados Unidos y programas similares en otros países, probablemente recibirán financiación y apoyo político continuos dada la importancia crítica de los chips de memoria para la competitividad de la IA y la seguridad nacional. Estos vientos de cola políticos brindan un apoyo adicional para la tesis de inversión en empresas de chips de memoria con presencia manufacturera significativa en jurisdicciones con entornos regulatorios favorables.

De cara a 2027, la industria de chips de memoria parece estar bien posicionada para mantener su trayectoria de crecimiento, respaldada por la expansión continua de las aplicaciones de IA, la proliferación de tecnologías intensivas en datos y las restricciones estructurales de oferta que limitan la entrada competitiva. La predicción de Bernstein refleja un análisis integral de los impulsores de demanda, la dinámica competitiva y las condiciones de la cadena de suministro que en conjunto respaldan una perspectiva optimista para el sector. Si bien la volatilidad a corto plazo es inevitable en cualquier industria cíclica, los fundamentos subyacentes del mercado alcista de chips de memoria parecen lo suficientemente sólidos como para sostener la tendencia alcista actual durante varios años más, creando atractivas oportunidades de inversión para aquellos con la paciencia para navegar las fluctuaciones periódicas del mercado.

La transformación de los chips de memoria, de componentes básicos a habilitadores estratégicos de la economía de la IA, representa un cambio permanente en la propuesta de valor de la industria. A medida que la inteligencia artificial continúa impregnando todos los aspectos de la economía global, desde aplicaciones de consumo hasta software empresarial y automatización industrial, la demanda de soluciones de memoria de alto rendimiento solo se intensificará. La predicción de Bernstein de que esta demanda sostendrá un mercado alcista hasta 2027 proporciona un marco valioso para los inversores que buscan comprender el potencial de crecimiento a largo plazo del sector de semiconductores y posicionar sus carteras en consecuencia.

@Gate_Square